SPACs – Mantelgesellschaften für Blankoscheck-Geschäfte

SPAC erinnert ein wenig an Space und damit die unendlichen Weiten des Alls. Und tatsächlich: Auch Special Purpose Acquisition Companies (SPACs) ähneln dem Griff nach den Sternen. Oder im Börsenjargon: Sie suchen das nächste Einhorn. Dazu füllen die ausschließlich zur Akquise gegründeten, börsennotierten Mantelgesellschaften eine leere Hülle mit Kapital, um sie im nächsten Schritt einem passenden Unternehmen überzustülpen. Nach dem spektakulären Boom 2020/2021 und dem anschließenden Absturz erleben SPACs 2025 eine vorsichtige Renaissance – mit strengeren Regeln, erfahreneren Sponsoren und realistischeren Erwartungen. Die Zeiten der Goldgräberstimmung sind vorbei, doch für Anleger bleibt das Thema spannend, wenn auch hochriskant. Hier eine umfassende Übersicht zum aktuellen Stand der SPACs.

Inhaltsverzeichnis

- Was sind SPACs? Eine kurze Erklärung

- SPACs: Wie läuft so etwas ab?

- Vorteile und Nachteile von SPACs

- Wo kann man SPACs handeln, eröffnen und welche Voraussetzungen gibt es?

- Wer kann SPACs gründen?

- Vergleich: Zahlen von SPACs und normalen Börsengängen

- Das Ende des Booms – und die zaghafte Wiedergeburt

- Hier ein paar Beispiele für SPACs

- Wann sind SPACs erfolgreich?

- In welche SPACs kann man gerade investieren?

- Betrachtung außerhalb des US-Marktes

- Regulatorische Entwicklungen und ihre Bedeutung

- Empfehlenswert!?

- Die Zukunft: SPAC 4.0 und vorsichtiger Optimismus

- Fazit

Was sind SPACs? Eine kurze Erklärung

SPAC steht für Special Purpose Acquisition Company, eine für einen speziellen Zweck gegründete Akquisitions-Gesellschaft. Der Sponsor, der das Unternehmen aus der Taufe hebt, kann eine Bank oder ein Finanzinvestor sein. Das nötige Kapital wird dann über einen Börsengang eingenommen. Die Emission erfolgt in Einheiten, bestehend aus Aktie und Optionsschein, für einen Preis von zehn US-Dollar – in seltenen Fällen sind es 20 US-Dollar. Daran orientieren sich auch deutsche SPACs, die für zehn Euro an den Start gehen.

Welchem Zweck das Geld später dienen soll, wird nur in einem groben Rahmen festgelegt. Das können Erneuerbare Energien sein, Biotechnologie, Künstliche Intelligenz oder andere Zukunftsthemen. Sobald ausreichend Kapital vorhanden ist – was in den meisten Fällen kein Problem darstellt – gehen die Macher auf die Suche nach einem Unternehmen, das sie übernehmen bzw. in das sie investieren können. Die Mantelgesellschaft profitiert von diesem Vorgehen, ebenso die Firma, der man die Kapitalspritze verpasst. Sie kommt ohne Umwege an die Börse. Läuft es gut und erfüllt das Unternehmen die Erwartungen, sind Gewinne möglich. Auf der anderen Seite droht schlimmstenfalls ein (Total-)Verlust. Die ernüchternde Realität zeigt: Die Mehrzahl der SPACs hat Anleger bisher enttäuscht – eine University of Florida-Studie belegt, dass SPAC-Renditen zwischen 2012 und 2024 in jedem einzelnen Jahr unter dem allgemeinen Marktdurchschnitt lagen, teilweise um bis zu 73,6 Prozent.

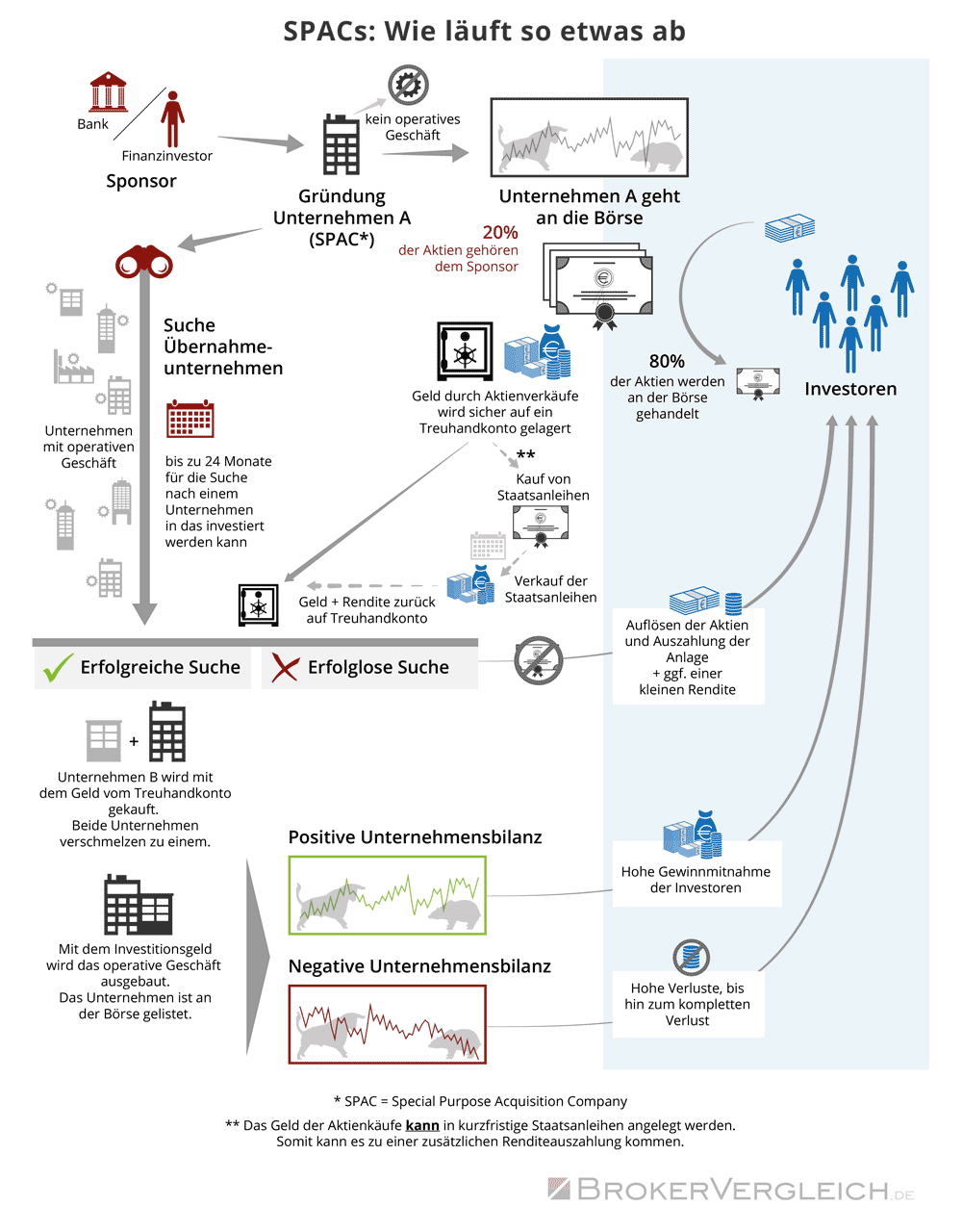

SPACs: Wie läuft so etwas ab?

Der Ablauf bei Special Purpose Acquisition Companies folgt einem simplen Schema. Es braucht zunächst einmal eine Firma. Ein operatives Geschäft ist nicht nötig. Bestenfalls kann jene mit einem guten Namen aufwarten und einer Idee, die Anleger überzeugt. Das ist dann schon fast die halbe Miete.

Schritt zwei ist der Börsengang, der für SPACs deutlich vereinfacht wurde, auch in Deutschland. Der Verkauf der Anteile verleiht der späteren „Kriegskasse“ die nötige Schwere. Die erste SPAC aus Deutschland seit über zehn Jahren gab 2021 27,5 Millionen Einheiten aus und sammelte damit 275 Millionen Euro ein. [1], [2]. In der zweiten Jahreshälfte 2024 betrug die durchschnittliche Kapitalbeschaffung pro SPAC rund 200 Millionen US-Dollar, wobei ein Viertel der SPACs weniger als 100 Millionen US-Dollar einsammelte – deutlich bescheidener als in der Boomphase.

Das Kapital der Anleger wird auf einem Treuhandkonto verwahrt und üblicherweise in risikoarme Staatsanleihen investiert. Für Anleger hat das den Vorteil, dass sie zweigleisig fahren. Sie erzielen eine Basisrendite durch die Anleihen und haben die Aktien-Option. Allerdings ist diese Absicherung in Zeiten volatiler Märkte nur bedingt ein Trost, wie die hohen Liquidationsraten zeigen.

Wann und ob der zweite Rendite-Strang greift, hängt davon ab, wie die Geschäfte und die Brautschau laufen. Konkret: Im Anschluss an den Börsengang haben die Mantelgesellschaften je nach Vertragskonstrukt zwölf, 18 oder 24 Monate Zeit, einen geeigneten Kandidaten für die Übernahme zu finden. Ein Drittel der 2024 aufgelegten SPACs wählte kürzere Fristen mit der Möglichkeit mehrerer Verlängerungen – ein Zeichen für gestiegene Flexibilität und realistischere Zeitplanung.

Wie schnell SPACs fündig werden, richtet sich nach vielen Faktoren. An erster Stelle dürfte dabei der Zielkorridor stehen, in dem man seine Fühler ausstreckt. Bisweilen ist auch so, dass man nicht suchen muss, sondern von geeigneten Firmen gefunden wird. Schließlich bringt die Übernahme durch eine Akquisitionsgesellschaft frisches Kapital und die Börsennotierung. Die harte Wahrheit aber ist: Viele SPACs finden kein passendes Ziel mehr. Von den 986 US-SPACs, die seit 2020 an die Börse gingen, mussten bis 2025 bereits 362 liquidiert werden – das sind über 36 Prozent. Besonders hart traf es die 2021er Jahrgänge: Von 613 SPACs aus jenem Rekordjahr mussten über 160 (rund 26%) wieder aufgelöst werden.

Anleger müssen sich derweil gedulden. Wird nach zwei Jahren keine Firma übernommen, geht das Kapital zurück an die Investoren – abzüglich der angefallenen Kosten. Hat man indes Erfolg gehabt, sind Gewinne möglich, doch die Statistik spricht eine deutliche Sprache: Erfolgreiche SPACs sind die Ausnahme, nicht die Regel. Hier verhält es sich dann wie bei jeder anderen Aktie: Sie kann nach oben gehen oder in den Keller fallen. Klarer Gewinner ist der Sponsor, da 20 Prozent der Aktien (steuerfrei) in seinem Depot landen – eine Struktur, die zunehmend kritisch hinterfragt wird, da sie Fehlanreize setzen kann.

Vorteile und Nachteile von SPACs

Betrachtet man das Konstrukt der SPACs, bietet es Chancen – aber erhebliche Risiken, die nach der Ernüchterung der letzten Jahre noch deutlicher zutage treten.

Die Vorteile:

- Schon ab 10,00 US-Dollar bzw. 10,00 Euro ist man mit an Bord – niedrige Einstiegshürde für Privatanleger.

- Anleger haben theoretisch die Chance, über die Mantelgesellschaft in aufstrebende Unternehmen zu investieren und von Anfang an zu den Teilhabern zu gehören.

- Einzelne Beispiele aus der Vergangenheit zeigen attraktive Renditen – allerdings sind diese die absolute Ausnahme.

- Für Zielunternehmen: Schnellerer und planbarer Börsengang als beim klassischen IPO (drei bis sechs Monate statt bis zu 18 Monate).

- Geringere Emissionskosten für das übernommene Unternehmen im Vergleich zum traditionellen Börsengang.

Die Nachteile:

- Man kauft eine Wundertüte und kennt nur den groben Zweck – die Unsicherheit ist enorm.

- Da Sponsoren 20 Prozent der Aktien der neuen Gesellschaft erhalten, werden kurz vor knapp manchmal auch Unternehmen übernommen, die nur mäßige Erfolge versprechen („Anybody-deal“ statt „Best-deal“).

- Übernahmekandidaten präsentieren sich besser, als sie eigentlich sind. Derlei Manipulationen sind vorgekommen und haben SPACs das Genick gebrochen – siehe Nikola, Lordstown Motors oder Akazoo.

- Statistisch nachgewiesen: SPAC-Renditen lagen zwischen 2012 und 2024 in jedem Jahr unter dem Marktdurchschnitt, teilweise dramatisch. Drei-Jahres-Renditen nach der Fusion sind noch schlechter.

- Hohe Liquidationsquote: Über ein Drittel aller seit 2020 aufgelegten SPACs wurde aufgelöst, ohne ein Ziel gefunden zu haben.

- Hohe Redemption-Raten: Selbst wenn ein Ziel gefunden wird, ziehen viele Anleger ihr Geld ab – Zeichen mangelnden Vertrauens.

- Regulatorische Unsicherheiten und längere Genehmigungsverfahren durch die SEC haben die Attraktivität gedämpft.

Wo kann man SPACs handeln, eröffnen und welche Voraussetzungen gibt es?

Die meisten SPACs, die am Markt sind, werden über die New Yorker Börse gehandelt, insbesondere an der NASDAQ. Das hängt damit zusammen, dass die Mehrheit der Mantelgesellschaften in den USA gegründet wird. Interessant ist jedoch die Entwicklung 2024: Die meisten neuen SPACs wurden nicht mehr wie früher in Delaware domiziliert, sondern auf den Cayman Islands oder den British Virgin Islands – eine Verschiebung, die steuerliche und regulatorische Gründe hat. Die Börsengänge haben ein Volumen von 50 Millionen bis hin zu mehreren Milliarden US-Dollar. Einen festen Rahmen gibt es diesbezüglich nicht.

Um in SPACs zu investieren, führt zurzeit also kaum ein Weg daran vorbei, sich an der Börse in New York umzusehen. Somit benötigt man einen Broker, der den Handel an US-Börsenplätzen anbietet. Nachfolgend finden Sie eine Auswahl:

| Aktuelle Anbieter mit US-Handel | ||||

|---|---|---|---|---|

| Anbieter | Gebühren | Lagerstellen Umbuchung: | zum Anbieter | |

| Stand: 10/2025 | ||||

|

– US-Handel ab EUR 5,90 pro Order (zzgl. Börsengebühr) bis zu einem Ordergegenwert in Höhe von 40.000,00 EUR – Außerbörslicher Handel zum Festpreis von 5,90 Euro pro Order (Direkthandel) |

5,90 EUR | Weiter » | |

| – Kostenlose Depot-Führung – Orderkosten USA: 9,00€ + 0,06%, mind. 25 USD |

nicht bekannt | Weiter » | ||

| – Ordergebühren USA: Bis 2.000 Aktien: 0,01 USD pro Aktie, ab 2.001 Aktien: 0,005 USD pro Aktie; mind. 5 USD & max. 1,25% – Verfügbare Auslandsbörsen: mehr als 100 Börsen |

nicht bekannt | Weiter » | ||

| – bis 10.000,00 EUR Ordervolumen 20,00 EUR – ab 10.000,01 EUR Ordervolumen 35,00 EUR |

30 EUR | Weiter » | ||

Auch in Europa (Euronext Amsterdam und Paris) und seit Februar 2021 an der Deutschen Börse sind SPACs gelistet, allerdings nur in kleiner Auswahl (siehe weiter unten). Die europäische SPAC-Landschaft hat sich seit 2021 entwickelt, bleibt aber deutlich hinter dem US-Markt zurück.

In Deutschland wurden die Voraussetzungen für den Börsengang eines SPAC schon vor Jahren angepasst. Normalerweise muss eine Firma mindestens drei Jahre lang bestehen und entsprechenden Jahresabschlüsse vorweisen, um überhaupt an der Frankfurter Wertpapierbörse zugelassen zu werden. Bei SPACs entfällt diese Hürde – die Börsenaufsicht kann im Einzelfall eine Ausnahme gewähren, wenn das Treuhandkonto ordnungsgemäß eingerichtet ist, der Verwendungszweck klar definiert ist und Anlegerrechte gewahrt bleiben. Das macht Special Purpose Acquisition Companies besonders für gerade gegründete Firmen äußerst interessant. Für SPAC-Listings in Europa werden bevorzugt die luxemburgische SE oder die niederländische N.V. (Naamlooze Vennootschap) genutzt, da diese Rechtsformen flexibler als die deutsche AG sind.

Finden Sie die besten Online-Broker in unserem Depot-Vergleich

Wer kann SPACs gründen?

Hinter den SPACs stehen oft erfahrene Akteure. Sie haben die nötigen Kenntnisse am Kapitalmarkt und das Branchenwissen in dem Bereich, in dem man später aktiv werden will. Auch Banken, Finanzinvestoren oder Hedgefonds springen auf den Zug auf und gründen eigene SPACs. Was klar sein sollte: Wenn bekannte Milliardäre oder erfolgreiche Firmengründer mit von der Partie sind, steigt das (öffentliche) Interesse. 2024 dominierten sogenannte „Serial Sponsors“ – erfahrene SPAC-Gründer, die bereits mehrere Mantelgesellschaften aufgelegt haben und aus den Fehlern der Boomphase gelernt haben.

Name und Ruf sind zwei entscheidende Kriterien. Wer bislang nur verbrannte Erde hinterlassen hat, wird auch mit einem SPAC Probleme haben, Investoren zu überzeugen. Gilt man indes als Experte oder genießt anderweitig das Vertrauen der Anleger, befindet man sich bereits auf dem besten Weg, das angepeilte Ziel zu erreichen. Die Ernüchterung der letzten Jahre hat allerdings gezeigt: Selbst namhafte Sponsoren sind keine Erfolgsgarantie. Hedgefonds-Legende Bill Ackman musste seinen SPAC 2022 auflösen und vier Milliarden US-Dollar zurückzahlen – aus Mangel an einem passenden Übernahmekandidaten. Und 2025 prognostizieren Experten, dass insbesondere im KI-Bereich weitere SEC-Klagen gegen SPACs drohen, wenn überzogene Versprechen nicht eingehalten werden können – ähnlich wie bei Lordstown Motors, die 2024 zu einer Rückzahlung von 25,5 Millionen US-Dollar verurteilt wurden.

Vergleich: Zahlen von SPACs und normalen Börsengängen

Da SPACs auf dem europäischen und deutschen Markt die Ausnahme bilden, vergleichen wir die Zahlen normaler Börsengänge mit denen von SPACs in den USA. Sie unterstreichen, welchen Boom die leeren Unternehmenshüllen zwischenzeitlich erlebt haben – und welche dramatische Korrektur folgte.

Nach den Krisenjahren 2008/2009 ging es für SPACs langsam bergauf. Die lockere Geldpolitik und damit fehlende Anreize durch verzinsliche Anlagemöglichkeiten haben den Fokus auf börsengehandelte Produkte gelenkt. Die Hoffnung, Geld gewinnbringend zu investieren, namhafte Sponsoren und einzelne erfolgreiche Deals haben 2020 dann den SPAC-Boom ausgelöst. Im Jahr 2020 ging in den USA bereits mehr als die Hälfte der Börsengänge auf reine Mantelgesellschaften zurück. Auch das Anlagevolumen von 83 Milliarden US-Dollar spricht für sich.

2021 wurden diese Zahlen dann massiv übertroffen: 613 SPAC-IPOs sammelten kolossale 145 Milliarden US-Dollar ein und machten 63% aller Börsengänge aus. Diese Entwicklung war aus Expertensicht „nicht nachhaltig“, wie es Don Duffy, Präsident der Beratungsfirma ICR, formulierte. Es folgte die Korrektur: 2022 nur noch 86 SPACs, 2023 lediglich 31. Das Jahr 2024 markierte mit 57 SPACs und 9,6 Milliarden US-Dollar eine leichte Stabilisierung. Und 2025? Der SPAC-Markt erlebt eine vorsichtige Erholung. Bis Mitte 2025 wurden bereits 49 SPAC-IPOs abgeschlossen, und Experten prognostizieren über 100 für das Gesamtjahr. Von der Euphorie der Boomjahre ist man aber weit entfernt.

Das Ende des Booms – und die zaghafte Wiedergeburt

Warum ist diese Variante, die eigentlich so verlockend für alle Beteiligten klingt, nicht mehr en vogue und die Blase geplatzt? Sicherlich gab es einige erfolgreiche SPACs, die nach ihrem Börsengang Kursgewinne erzielten. Aber es gab noch deutlich mehr, die nach einiger Zeit einfach nur abgewickelt wurden oder dramatisch an Wert verloren. Die US-Webseite spacanalytics.com listet in den Top Performing SPACS lediglich eine Handvoll SPACs mit Renditen von mehr als 50 Prozent auf. Die Anzahl liquidierter SPACs liegt hingegen bei über 500 (Stand: 2025).

Ein Grund für das Ende des Hypes: Für die Vielzahl an Mantelfirmen an der Börse gibt es gar nicht ausreichend passende Unternehmen. Für die De-SPAC-Phase, in welcher ein Unternehmen erworben wird (und damit auf dem Börsenparkett landet), braucht es den richtigen Kandidaten – und zwar unter Zeitdruck. Maximal 24 Monate darf es dauern, ein Übernahmeziel zu finden. Ansonsten muss der Initiator den SPAC wieder auflösen. Diese Deadline führte zwischen 2022 und 2024 zu einem dramatischen Liquidations-Tsunami: 146 Liquidationen 2022, 196 im Jahr 2023. Allein von den 613 SPACs aus dem Rekordjahr 2021 wurden über 160 liquidiert.

Was hinzu kommt: Nicht immer muss den SPAC-Investoren das Übernahmeziel gefallen, was zu hohen Mittelabflüssen führen kann. Die sogenannte Redemption-Rate – also der Anteil der Anleger, die ihr Geld zurückfordern statt an der Fusion teilzunehmen – erreichte in vielen Fällen über 90 Prozent. Dieses mangelnde Vertrauen erschwert die Finanzierung und zwingt SPACs häufig, zusätzliche Investoren (PIPE-Finanzierung) zu suchen. Auch werden die bisherigen Anteilseigner an den Zielunternehmen mitunter damit konfrontiert, dass ihre Anteile sich wertmäßig deutlich negativ verändern, da SPAC-Investoren Vorzugsrechte zu niedrigen Fixpreisen erhalten.

Auch ein Problem bei Zielunternehmen sind völlig unrealistische Bewertungen, überzogene Erwartungen sowie hochspekulative Konzepte ohne funktionierende Geschäftsmodelle. Bekannte Beispiele sind Entwickler von Flugtaxis, die sich weder schnell genug entwickelten noch in naher Zukunft profitabel wären. Oder Wasserstoff-Truck-Pionier Nikola, dessen CEO Trevor Milton wegen Betrugs verurteilt wurde. Oder Lordstown Motors, die 2023 Insolvenz anmeldeten. Auch der griechische Musikstreamingdienst Akazoo entpuppte sich als Betrug – die angeblichen 5,5 Millionen Abonnenten existierten schlicht nicht.

Last, but not least, hat der Markt eine 180-Grad-Wende vollzogen und die Zinsen sind wieder gestiegen. Kurzum: Anleger setzen auf weitaus weniger riskante Anlagen mit ebenfalls soliden Renditechancen. Die US-Notenbank Fed hat zwar 2024/2025 die Zinsen wieder leicht gesenkt, doch das Umfeld bleibt herausfordernd.

Doch 2025 gibt es zaghafte Hoffnungszeichen. Experten sprechen von „SPAC 4.0″ – einer neuen Generation von Mantelgesellschaften, die aus den Fehlern der Vergangenheit gelernt haben. Diese zeichnen sich aus durch: bessere Corporate Governance, realistischere Bewertungen, transparentere Finanzinformationen, solidere Deal-Strukturen und effektiveres Risikomanagement. Zudem haben sich die regulatorischen Rahmenbedingungen verbessert: Die SEC hat im Januar 2024 neue Regeln verabschiedet, die De-SPACs stärker an traditionelle IPOs angleichen und mehr Transparenz fordern. Auch die NASDAQ verschärfte im April 2025 ihre Listing-Anforderungen, was traditionelle IPOs für manche Unternehmen erschwert und SPACs wieder attraktiver macht.

Die Zahlen für 2024 zeigen diese Stabilisierung: 73 erfolgreiche Business-Kombinationen im Wert von fast 38 Milliarden US-Dollar, weitere 61 angekündigte Deals. Investmentbanken wie Cantor Fitzgerald, BTIG und Cohen & Company zeigten sich besonders aktiv. Cantor Fitzgerald allein war für 12 SPAC-IPOs in 2024 verantwortlich und sammelte 2,8 Milliarden US-Dollar ein. Neue Schwerpunkte kristallisieren sich heraus: Technologie, Healthcare und Energie führen die Liste an, aber auch Krypto-Transaktionen gewinnen an Bedeutung – SPACs haben 2025 mehrere große Krypto-Reserve-Transaktionen angekündigt, die vom Markt positiv aufgenommen wurden.

Fazit: Die Gemengelage sorgt dafür, dass SPACs zwar nicht mehr im Rampenlicht stehen wie 2020/2021, aber auch nicht tot sind. Der Markt hat sich konsolidiert, die Erwartungen sind realistischer geworden, und für bestimmte Unternehmen bleiben SPACs eine valide Alternative zum klassischen IPO – wenn auch mit deutlich mehr Vorsicht und Skepsis seitens der Anleger.

Hier ein paar Beispiele für SPACs

- Lucid: Der Elektroautobauer sammelte bei seinem Börsengang Mitte 2021 rund 4,4 Milliarden US-Dollar ein. Das Unternehmen kämpft seither mit Produktionsherausforderungen und hohen Verlusten, zeigt aber technologisches Potential.

- VT5 Acquisition Company AG: Im Dezember 2021 das erste SPAC-Unternehmen, das an der Schweizer Börse den Börsengang wagt. Der weitere Verlauf gestaltete sich jedoch schwierig.

- Iridium Communications: Das Unternehmen bietet mit 66 Satelliten Kommunikation rund um den Globus. Gilt als einer der stabileren SPAC-Deals mit solidem Geschäftsmodell.

- Immunovant: Im Biopharma-Bereich angesiedelt und einer der wenigen positiven SPAC-Performer mit Fokus auf Autoimmunerkrankungen.

- DraftKings: Der Fantasy-Sport- und Sportwetten-Anbieter ging im April 2020 über eine SPAC-Fusion an die Börse. Nach anfänglichen Höhenflügen (Kurs stieg von 10 auf 74 US-Dollar) folgte eine Korrektur, doch das Unternehmen entwickelt sich operativ positiv.

- Vertiv Holdings: Fusionierte Anfang 2020 mit der Goldman Sachs-SPAC GS Acquisition Holdings. Mit über 20.000 Mitarbeitern und 5 Milliarden US-Dollar Umsatz im Bereich Rechenzentrumsinfrastruktur gehört Vertiv zu den stabileren SPAC-Erfolgsgeschichten.

- Virgin Galactic: Das Raumfahrtunternehmen von Richard Branson schloss 2019 seine Fusion mit Social Capital Hedosophia ab und sammelte rund 800 Millionen US-Dollar ein. Die Aktie durchlebte extreme Volatilität, das Geschäftsmodell bleibt hochspekulativ.

- tonies (Boxine): Das deutsche Unternehmen hinter der Toniebox ging über einen europäischen SPAC an die Börse. Die Aktie startete 2022 bei 13,90 Euro, fiel auf ein Tief von 3,61 Euro und notiert 2025 bei rund 6-7 Euro – ein typisches Beispiel für die Volatilität von SPAC-Deals.

- Trump Media & Technology Group: Die Betreiberin von Truth Social ging 2024 über eine SPAC an die Börse und handelt unter dem Ticker DJT. Der Deal verschaffte dem finanziell angeschlagenen Unternehmen eine Kapitalspritze im Milliardenwert, die Bewertung bleibt höchst umstritten.

Gescheiterte Beispiele:

- Nikola: Der Wasserstoff-Truck-Pionier wurde zum Paradebeispiel für SPAC-Betrug. CEO Trevor Milton wurde schuldig befunden, Investoren mit gefälschten Videos und falschen Behauptungen getäuscht zu haben. Der Aktienkurs brach dramatisch ein.

- Lordstown Motors: Meldete 2023 Insolvenz an. Die SEC verhängte 2024 eine Strafe von 25,5 Millionen US-Dollar wegen irreführender Aussagen über Verkaufsaussichten ihres Elektro-Pickups.

- WeWork: Der Co-Working-Anbieter ging über eine SPAC an die Börse, meldete aber 2023 Insolvenz an – ein weiterer prominenter Fehlschlag.

- 23andMe: Das Gentechnologie-Unternehmen ging 2021 über eine SPAC an die Börse, erwägt aber bereits die Rückkehr in private Hand.

- Akazoo: Der angebliche „Spotify der Schwellenländer“ entpuppte sich als Betrug. Die behaupteten 5,5 Millionen Abonnenten existierten nicht – Short-Seller Gabriel Grego deckte den Schwindel auf.

Finden Sie die besten Online-Broker in unserem Depot-Vergleich

Wer hat in SPACs investiert?

Ein Who-is-who der SPAC-Sphäre gibt es nicht. Doch die Liste derer, die sich in Special Purpose Acquisition Companies engagierten oder sie gründeten, umfasst auch einige durchaus bekannte Akteure. In Deutschland machte der Startup-Geldgeber Klaus Hommels (Lakestar) den Anfang mit der Lakestar SPAC I SE, die 2021 275 Millionen Euro einsammelte. Der einst gefeierte Investor macht inzwischen eher mit viel Kritik an der Performance seiner Fonds und umstrittenen Deals von sich reden. Ebenfalls aktiv war der Chef von Rocket Internet, Oliver Samwer. Hier vermeldeten die Medien mittlerweile den Rückzug aus der Start-up-Finanzierung – Rocket Internet verabschiedete sich 2023 aus der Start-up-Finanzierung. Auch beim Biotech-Investor Christian Angermayer hat sich das Abenteuer SPAC erledigt. Jener zog im März 2023 den Stecker. Im gleichen Monat war auch das Engagement von Hello Fresh-Mitgründer Dominik Richter beendet.

Auf internationalem Parkett mischten unter anderem der Milliardär Richard Branson (Virgin Galactic), der Basketballspieler Shaquille O’Neal, der ehemalige Google-CEO Eric Schmidt sowie der ehemalige Credit Suisse-CEO Tidjane Thiam mit. Mit mehr oder weniger Erfolg. Wie wackelig das Geschäft ist, zeigt u. a. der Umstand, dass Hedgefonds-Legende Bill Ackman seinen SPAC schon 2022 wieder einstampfte – aus Mangel an einem passenden Übernahmekandidaten. Immerhin zahlte er knapp vier Milliarden US-Dollar zurück. Beim Wasserstoff-Truck-Pionier Nikola rauschte der Kurs nach anfänglichen Erfolgen zwischenzeitlich in den Keller. CEO Trevor Milton landete vor Gericht und wurde des Betrugs für schuldig befunden.

Die zweite Hälfte von 2024 und das Jahr 2025 sind geprägt von „Serial Sponsors“ – erfahrenen SPAC-Gründern, die bereits mehrere Mantelgesellschaften aufgelegt haben. Etwa 50% der neuen SPACs im dritten Quartal 2024 stammten von solchen Serial-Sponsoren, die insgesamt 1,5 Milliarden US-Dollar einsammelten. Diese Professionalisierung gilt als Zeichen für einen reiferen Markt, auch wenn die Erfolgsquote weiterhin bescheiden bleibt.

Wann sind SPACs erfolgreich?

Der Erfolg einer Special Purpose Acquisition Company bemisst sich zunächst einmal daran, ob in ein Unternehmen investiert und die Firma somit an die Börse gebracht werden konnte. Ist dies der Fall, hatte die Mantelgesellschaft formal Erfolg. Dabei darf jedoch nicht übersehen werden: Ob es sich bei der Übernahme um einen Wunschkandidaten handelt oder einen Notnagel, ist für Anleger kaum ersichtlich. Die Statistik zeigt: In den Jahren 2022 und 2023 scheiterte ein zunehmender Anteil der Deals sogar nach Ankündigung eines Übernahmeziels. 2022 betrug die Ausfallquote nach Ankündigung 17,5%, 2023 stieg sie auf alarmierende 34,8%. Das bedeutet: Selbst wenn ein SPAC ein Ziel findet, ist das noch lange keine Garantie, dass der Deal auch zustande kommt.

| Sind alle SPACs am Ende auch erfolgreich: | |||||

|---|---|---|---|---|---|

| Börsengang angemeldet | auf der Suche | Angekündigter Kauf | abgeschlossene Deals | liquidierte SPACs | |

|

2009 |

1 | ||||

| 2010 | 3 | 4 | |||

| 2011 | 12 | 3 | |||

| 2012 | 6 | 3 | |||

| 2013 | 8 | 2 | |||

| 2014 | 8 | 4 | |||

| 2015 | 17 | 3 | |||

| 2016 | 11 | 2 | |||

| 2017 | 31 | 3 | |||

| 2018 | 44 | 2 | |||

| 2019 | 56 | 3 | |||

| 2020 | 7 | 13 | 172 | 56 | |

| 2021 | 16 | 142 | 117 | 56 | 162 |

| 2022 | 86 | 45 | 33 | 102 | 146 |

| 2023 | 31 | 18 | 45 | 98 | 196 |

| 2024 | 57 | 104 | 61 | 73 | ~80 |

| 2025* | ~100** | ~120 | ~50 | ~40*** | ~30*** |

|

Quellen: SPACInsider: SPAC Statistics, The Motley Fool, Woodruff Sawyer, SPAC Analytics Stand: 10/2025 | *2025-Daten bis Oktober | **Prognose Gesamtjahr | ***Hochrechnung basierend auf aktuellen Trends |

|||||

Generell gilt: Dass ein Börsengang abgeschlossen wird, heißt nicht automatisch, dass daraus auch ein finanzieller Erfolg wird. Längst nicht alle Start-ups oder anderen Unternehmen, die übernommen wurden, sind das Geld auch wert. Die harte Realität zeigt sich in den Performance-Daten: Eine Studie der University of Florida belegt, dass SPAC-Renditen zwischen 2012 und 2024 in jedem einzelnen Jahr unter dem allgemeinen Marktdurchschnitt lagen – teilweise um bis zu 73,6 Prozent. Bei Betrachtung der Drei-Jahres-Renditen nach der Fusion sieht es noch düsterer aus, mit Ausnahme einer kurzen positiven Phase bei 2015er-Fusionen. Jay Ritter, der renommierte IPO-Forscher, kommentierte 2025: „Wir sind auf dem Weg, über 100 SPAC-IPOs zu überschreiten, aber es bleibt dabei, dass die De-SPACs bemerkenswert erfolglos sind.“

Noch ein dramatisches Beispiel: 2019 kaufte die Modern Media Acquisition Group den griechischen Musikstreamingdienst Akazoo. In den Papieren standen 5,5 Millionen Abonnentinnen und Abonnenten. Man sprach von sich als „Spotify der Schwellenländer“ und erhielt 200 Millionen US-Dollar. Dem Short-Seller Gabriel Grego fiel der Deal während seiner Suche nach überbewerteten Firmen auf. Er grub etwas tiefer und fand heraus, dass die (Abonnenten-)Zahlen von Akazoo nicht stimmten. Es erwies sich als Betrug, dem viele SPAC-Anleger zum Opfer fielen. Diese Geschichte ist leider kein Einzelfall, sondern steht exemplarisch für die Probleme, die das SPAC-Konstrukt mit sich bringt: Zeitdruck, Interessenskonflikte der Sponsoren und mangelnde Due Diligence.

In welche SPACs kann man gerade investieren?

Je nach Anzahl an SPACs bietet sich Anlegern die Möglichkeit, eigenes Geld zu investieren. Stand Oktober 2025 hat sich das Angebot nach der dramatischen Konsolidierung wieder leicht erholt, bleibt aber überschaubar. Zur Information: Die hier genannten Special Purpose Acquisition Companies stellen keine Anlageempfehlung dar, sondern dienen lediglich der Information über den aktuellen Markt.

Auf yahoo!Finance werden die aktivsten SPACs gelistet. Die Basis bildet das tägliche Handelsvolumen. Unter den aktiven SPACs befinden sich aktuell (Stand: Oktober 2025):

- Digital World Acquisition Corp. (bekannt geworden durch die Fusion mit Trump Media & Technology Group)

- Various Technology-focused SPACs im Bereich KI und Cybersecurity

- Healthcare-SPACs mit Fokus auf Biotech und Medizintechnik

- Energy-SPACs im Bereich erneuerbare Energien und Energiespeicherung

- Krypto-fokussierte SPACs, die Bitcoin- und Blockchain-Unternehmen suchen

Der Fokus hat sich 2024/2025 deutlich verschoben: Während früher viele SPACs im Bereich Mobilität und Consumer aktiv waren, dominieren nun Technologie (insbesondere KI), Healthcare und Energie. Ein neuer Trend sind Krypto-Reserve-Transaktionen – SPACs, die entweder Krypto-Unternehmen übernehmen oder selbst Bitcoin-Reserven aufbauen wollen. Diese werden vom Markt 2025 besonders positiv aufgenommen.

Wichtiger Hinweis zur aktuellen Marktlage: Die durchschnittliche Kapitalisierung neuer SPACs liegt 2025 bei etwa 200 Millionen US-Dollar, wobei ein Viertel weniger als 100 Millionen US-Dollar einsammelt. Die meisten neuen SPACs sind auf den Cayman Islands oder British Virgin Islands domiziliert und an der NASDAQ gelistet. Die typische Fusionsfrist beträgt 12, 18 oder 24 Monate, wobei ein Drittel der SPACs von vornherein mehrere Verlängerungsoptionen einbaut – ein Zeichen für realistischere Zeitplanung.

Anleger sollten bei der Auswahl von SPACs auf folgende Faktoren achten:

- Erfahrung der Sponsoren: Serial Sponsors mit Track Record sind vorzuziehen

- Branchenfokus: Ist der definierte Sektor zukunftsträchtig?

- Kapitalisierung: Größere SPACs haben oft bessere Chancen, attraktive Ziele zu finden

- Zeitlicher Rahmen: Wie viel Zeit bleibt bis zur Deadline?

- Terms & Conditions: Wie sind die Rechte der Anleger ausgestaltet? Gibt es Redemption Rights?

Betrachtung außerhalb des US-Marktes

Die Liste der SPACs, in die Anleger investieren können, zeigt vor allem US-amerikanische Firmen. Das liegt schlicht daran, dass Special Purpose Acquisition Companies hauptsächlich in den USA gegründet werden. Weitere Märkte sind China und Israel. Doch auch in Europa und Deutschland sind sie, wenn auch deutlich seltener, zu finden.

2020 waren es zwei SPACs, die an die Euronext gingen. Im Februar die Dutch Star Companies Two (Amsterdam) und im Dezember 2MX Organic (Paris). 2021 kam es zu 22 SPACs an der Börse Euronext. Betrachten wir allerdings, was daraus wurde, dürfte Ernüchterung eintreten. Die Erfolgsquote europäischer SPACs liegt noch unter der ohnehin schon bescheidenen US-Rate. Viele der 2021er europäischen SPACs wurden liquidiert oder kämpfen mit massiven Problemen. Stellen wir bei der Euronext die Filter auf SPAC – Business combination, so finden wir nur eine Handvoll erfolgreicher Fusionen. 2022 waren es sechs, 2021 gar keine und 2023 nur ein erfolgreicher Deal: die Global InterConnection Group Limited (formerly Disruptive Capital Acquisition Company Limited).

In Deutschland und Europa hat sich seit 2021 einiges getan, allerdings mit mäßigem Erfolg:

- Die Deutsche Börse ermöglicht seit 2021 SPAC-Listings im regulierten Markt (General Standard und Prime Standard). Die Frankfurter Wertpapierbörse gewährt Ausnahmen von der Drei-Jahres-Regel, wenn bestimmte Voraussetzungen erfüllt sind: Treuhandkonto, klare Verwendungszwecke, befristete Gesellschaft mit Rückzahlungsgarantie, Mehrheitsentscheidungen über Kapitalverwendung.

- Lakestar SPAC I SE war 2021 die erste deutsche SPAC seit über einem Jahrzehnt und sammelte 275 Millionen Euro ein. Der Erfolg blieb jedoch aus.

- Weitere deutsche Akteure wie Oliver Samwer (Rocket Internet), Christian Angermayer und Dominik Richter (HelloFresh) haben sich mittlerweile aus dem SPAC-Geschäft zurückgezogen.

- Die Schweiz verzeichnete 2021 mit der VT5 Acquisition Company AG ihren ersten SPAC-Börsengang.

Regulatorische Entwicklungen in Europa 2024/2025:

- Die Financial Conduct Authority (FCA) im Vereinigten Königreich hat neue Regeln eingeführt, die Anlegerrechte stärken: verpflichtende Redemption Rights und verschärfte Ring-Fencing-Vorschriften (Trennung der Vermögenswerte).

- Die Niederlande haben ihre Regelungen angepasst, um SPACs attraktiver zu machen – die niederländische N.V.-Rechtsform ist bei europäischen SPACs beliebt.

- Luxemburg bietet mit der SE (Societas Europaea) eine flexible Rechtsform für SPACs.

Trotz dieser Bemühungen bleibt der europäische SPAC-Markt klein. Die Gründe: strengere Regulierung als in den USA, skeptischere Anlegermentalität, kleinerer Kapitalmarkt und weniger Exit-freudige Private-Equity- und Venture-Capital-Investoren. Während in den USA 2025 über 100 SPAC-IPOs erwartet werden, dürfte Europa im einstelligen Bereich bleiben.

Regulatorische Entwicklungen und ihre Bedeutung

Ein entscheidender Faktor für die Zukunft von SPACs sind die regulatorischen Rahmenbedingungen. Die US-Börsenaufsicht SEC unter Gary Gensler hat zwischen 2022 und 2024 erhebliche Veränderungen vorangetrieben:

- März 2022: Die SEC schlug neue Regeln vor, um SPACs strenger zu regulieren

- Januar 2024: Verabschiedung finaler Regeln, die De-SPACs mit traditionellen IPOs gleichstellen. Ziel: „Gleiche Fälle gleich behandeln“ und ein faires Spielfeld schaffen

- Kernpunkte: Verschärfte Offenlegungspflichten, strengere Haftungsregeln, transparentere Finanzprojektionen, klarere Interessenkonflikte-Regelungen

- April 2025: NASDAQ verschärft IPO-Listing-Anforderungen, um Marktstabilität zu verbessern und Volatilität bei Small-Cap-Listings zu reduzieren

Diese Regeländerungen haben paradoxe Effekte: Einerseits schreckten sie 2022/2023 viele potenzielle SPAC-Gründer ab (nur 31 SPACs in 2023). Andererseits schaffen sie langfristig mehr Vertrauen und ein stabileres Fundament. Professor Donghang Zhang von der University of South Carolina kommentiert: „Die SEC-Regeländerungen haben das Spielfeld zwischen traditionellen IPOs und De-SPAC-Fusionen angeglichen. Theoretisch helfen sie, hochfliegende Unternehmen davon abzuhalten, aggressive Prognosen zu machen, die sie bei einem traditionellen IPO nicht machen dürften.“

Ein weiterer wichtiger Aspekt sind die verschärften NASDAQ-Regeln von April 2025. Sie machen traditionelle IPOs für wachstumsstarke, noch nicht profitable Unternehmen schwieriger – was paradoxerweise SPACs wieder attraktiver macht. Branchenexperte Douglas Ellenoff sieht darin eine Chance: „SPACs profitieren von einem freundlicheren regulatorischen Umfeld und können sich als flexible Alternative positionieren.“

Empfehlenswert!?

Von dem enormen Interesse an SPACs ist wenig geblieben, außer die Erkenntnis, dass viele Anleger sich „nasse Füße“ geholt haben – oder schlimmer.

Wer trotzdem darüber nachdenkt: Da jede Anlage Risiken birgt, sind es andere Faktoren, auf die der Anleger schauen muss. Zum einen die Frage: Wer steht hinter der Hülle? Bekannte Namen allein garantieren keinen Erfolg – selbst Hedgefonds-Legende Bill Ackman scheiterte. Wichtiger ist: Haben die Sponsoren Branchenexpertise? Sind es Serial Sponsors mit Track Record? Zum anderen: Wohin soll die Reise gehen? Da oft nur eine grobe Richtung bekannt ist, wissen Anleger nicht, wo sie landen. Steht in den Papieren „Healthcare“ (Gesundheitswesen) kann es rein theoretisch um revolutionäre Krebstherapien gehen oder aber um banale Pflaster.

Vor allem aber muss man sich damit arrangieren, dass kaum Zeit bleibt, Unternehmen zu prüfen, die übernommen werden sollen. Ist ein Kandidat gefunden, geht es meist sehr schnell. Dabei werden dann mitunter wichtige Aspekte übersehen oder bewusst verschleiert. So geschehen bei Nikola, dem Tesla-Konkurrenten, oder Lordstown Motors. Die Aktien gingen durch die Decke, bis klar wurde, dass man noch weit von dem entfernt ist, was in Werbevideos zu sehen war. In beiden Fällen folgten SEC-Klagen, Verurteilungen und Insolvenzen.

Die Statistik spricht eine deutliche Sprache:

- Über 36% aller seit 2020 aufgelegten SPACs wurden liquidiert

- SPAC-Renditen lagen zwischen 2012 und 2024 in jedem Jahr unter dem Marktdurchschnitt

- Drei-Jahres-Renditen nach Fusion sind meist negativ

- Selbst angekündigte Deals scheitern in 20-35% der Fälle

- Hohe Redemption-Raten zeigen: Anleger vertrauen den meisten Deals nicht

Kurzum: Empfehlenswert sind SPACs nur, wenn man bereit ist, ein hohes bis sehr hohes Risiko einzugehen. Es ist ehrlicher, von Spekulation als von Investition zu sprechen. SPACs eignen sich ausschließlich für risikobereite Anleger, die:

- Bereit sind, einen Totalverlust zu verkraften

- Die Zeit und Expertise haben, Sponsoren und Deals gründlich zu analysieren

- Verstehen, dass sie statistisch gesehen wahrscheinlich Geld verlieren werden

- Nur einen kleinen Teil ihres Portfolios in solche Hochrisiko-Investments stecken

Für die meisten Privatanleger gilt: Finger weg. Die Hoffnung auf den einen großen Treffer ist verlockend, aber die Realität zeigt, dass die überwältigende Mehrheit der SPAC-Investoren Verluste erleidet.

Die Zukunft: SPAC 4.0 und vorsichtiger Optimismus

Trotz aller berechtigten Skepsis sehen Marktbeobachter für 2025 und darüber hinaus eine mögliche Renaissance – allerdings in veränderter Form. Experten sprechen von „SPAC 4.0″, einer neuen Generation, die aus den Fehlern gelernt hat:

Merkmale von SPAC 4.0:

- Erfahrene Serial Sponsors, die den Zusammenbruch 2022/2023 erlebt und Lehren gezogen haben

- Kleinere, realistischere Kapitalisierungen (durchschnittlich 200 Millionen statt 500 Millionen)

- Flexiblere Fristen mit eingebauten Verlängerungsoptionen

- Domizilierung auf Cayman oder BVI statt Delaware (steuerliche und regulatorische Gründe)

- Fokus auf profitable oder near-profitable Unternehmen statt Pure-Growth-Stories

- Bessere Corporate Governance und Transparenz

- Realistischere Bewertungen und solidere Deal-Strukturen

- Neue Sektoren: KI, Cybersecurity, Krypto, Healthcare-Innovationen

Makroökonomische Faktoren, die SPACs 2025 helfen könnten:

- Leicht sinkende Zinsen nach den Erhöhungen 2022/2023

- Stabilisierung der Inflation

- Großer IPO-Rückstau: Viele Unternehmen wollen an die Börse, finden aber schwer Zugang

- Verschärfte NASDAQ-Anforderungen machen traditionelle IPOs schwieriger

- Private Equity und Venture Capital suchen Exit-Möglichkeiten

- Freundlicheres regulatorisches Umfeld nach Klärung der SEC-Regeln

Douglas Ellenoff, einer der führenden SPAC-Anwälte, zeigt sich optimistisch: „Der SPAC-Markt ist mehr als lebendig und gesund, er ist robust und floriert. Die Anzahl der SPAC-IPOs ist 2025 deutlich gestiegen gegenüber dem Vorjahr. Die Zahl potenzieller Ziele hat ebenfalls zugenommen. Es wurden deutlich mehr De-SPACs angekündigt als traditionelle IPOs. SPACs haben auch sehr große Krypto-Reserve-Transaktionen angekündigt, die vom Markt sehr positiv aufgenommen werden.“

Doch Vorsicht ist geboten. Jay Ritter, der renommierte IPO-Forscher von der University of Florida, dämpft die Euphorie: „2025 sind wir auf dem Weg, über 100 SPAC-IPOs zu überschreiten, aber es bleibt dabei, dass die De-SPACs bemerkenswert erfolglos sind.“ Die Zahlen geben ihm recht: Auch in der „neuen“ SPAC-Ära bleiben die Renditen unterdurchschnittlich.

Neue Trends 2025:

- Krypto-SPACs: Mehrere SPACs fokussieren auf Bitcoin-Reserven oder Blockchain-Unternehmen – vom Markt positiv aufgenommen

- KI-fokussierte SPACs: Hohe Nachfrage, aber auch Warnung vor überzogenen Versprechen (SEC kündigte verstärkte Kontrollen an)

- Healthcare/Biotech: Bleibt ein Schwerpunkt mit solider Pipeline

- Energie-Transition: SPACs im Bereich erneuerbare Energien und Energiespeicherung

- Cybersecurity: Wachsender Bedarf trifft auf SPAC-Interesse

Fazit

Der SPACs-Trend hat sich nach dem Zusammenbruch 2022/2023 stabilisiert und zeigt 2025 eine vorsichtige Erholung. Die hohen Risiken, die ernüchternden Performance-Daten und der veränderte Markt haben zu einer drastischen Konsolidierung geführt. Von der Goldgräberstimmung 2020/2021 ist man weit entfernt.

Unter dem Strich handelt es sich um ein hochriskantes Geschäft, das für Einsteiger und Hobby-Anleger nicht geeignet ist. Die Statistik ist eindeutig: Die überwiegende Mehrheit der SPAC-Investoren verliert Geld. Investiert wird in eine Wundertüte und der Anleger muss darauf vertrauen, dass die Damen und Herren hinter den SPACs ihrem Namen und teils auch Ruf gerecht werden. Selbst das ist, wie die Beispiele von Bill Ackman und anderen zeigen, keine Garantie.

Insofern sind SPACs eher Spekulation denn Investition. Wer trotzdem investieren möchte, sollte:

- Nur Geld einsetzen, dessen Verlust verkraftbar ist

- Auf erfahrene Serial Sponsors setzen

- Die Branche und Terms genau prüfen

- Diversifizieren und nur einen kleinen Portfolioanteil in SPACs investieren

- Redemption Rights wahrnehmen, wenn das angekündigte Ziel nicht überzeugt

- Realistische Erwartungen haben: Spektakuläre Gewinne sind die Ausnahme

Die neue Generation SPAC 4.0 zeigt Verbesserungen in Struktur und Governance. Die regulatorischen Klarstellungen der SEC schaffen mehr Transparenz. Doch an der Grundproblematik ändert das wenig: SPACs bleiben ein Hochrisiko-Investment mit statistisch unterdurchschnittlichen Renditen. Für die allermeisten Anleger gibt es bessere Möglichkeiten, ihr Geld gewinnbringend anzulegen.

Wer dennoch fasziniert ist von der Idee, sollte sich bewusst sein: Man wettet auf die Fähigkeit der Sponsoren, ein überdurchschnittliches Unternehmen zu finden, fair zu bewerten und erfolgreich an die Börse zu bringen. Das ist eine Dreifach-Wette, bei der historisch die allermeisten gescheitert sind. Nur wer diese Realität akzeptiert und trotzdem bereit ist, das Risiko einzugehen, sollte über ein SPAC-Investment nachdenken.

Finden Sie die besten Online-Broker in unserem Depot-Vergleich

Quellen und weiterführende Informationen

[1] Deutsche Börse: Lakestar SPAC I SE

[2] Handelsblatt.com: Lakestar nimmt mit erstem deutschen Mantel-Börsengang 275 Millionen Euro ein

[3] Finance.yahoo.com: Most Active SPACs

Spacnews.de

[4] spactrack.io

Eine Spac Erklärung der Harvard University

[5] Rocket Internet verabschiedet sich aus Start-up-Finanzierung

The Motley Fool: SPAC Statistics for 2025

Woodruff Sawyer: A New Generation of SPACs Leads the Way Into 2025

Deutsche Börse Cash Market: SPAC

Inc.com: Remember the SPAC Craze? More Than a Third Have Liquidated Since 2020