Anleihen kaufen – so geht’s

Wer größere Geldbeträge, zum Beispiel für den Hausbau benötigt, beantragt ein Darlehen bei einer Bank. Doch woher bekommen Staaten oder Unternehmen frisches Kapital zum Investieren? Sie geben Anleihen aus und sammeln so Geld von Investoren gebündelt am Kapitalmarkt ein.

Wie das genau funktioniert und für welche Anleger Anleihen als Vermögensanlage interessant sind, erfahren Sie in der folgenden zweiteiligen Serie über Anleihen.

Inhaltsverzeichnis

- Was ist eine Anleihe?

- Wie und wo kann ich Anleihen kaufen?

- Broker für Anleihen

- Welche Anleihe soll ich kaufen?

- Welche Kosten fallen beim Kauf an?

- Warum existieren Anleihen?

- So funktioniert eine Anleihe

- Wie kommt der Anleihekurs zustande?

- Die wichtigsten Anleihearten im Überblick

- Chancen und Risiken von Anleihen

- Drei Chancen bei der Investition in Anleihen

- Anleihen kaufen – Zwei Wege zum Erwerb

Was ist eine Anleihe?

Anleihen, oft auch Renten, Bonds oder Obligationen genannt, sind definitionsgemäß auf den Inhaber lautende Schuldverschreibungen mit einer festen oder variablen Verzinsung sowie vorgegebener Laufzeit und Tilgungsform.

Was heißt das jetzt genau?

Bei einer Anleihe handelt es sich um eine Schuldverschreibung. Derjenige, der die Anleihe begibt, verschuldet sich beim Käufer der Anleihe und wird somit zur Rückzahlung dieser Schuld mit angemessener Verzinsung verpflichtet.

Das sind in der Regel Staaten und Unternehmen. Begeben Staaten Anleihen wird von Staatsanleihen gesprochen. Bei Unternehmen handelt es sich um Unternehmensanleihen.

Anleger investieren in Anleihen mit dem Zweck

- das eingesetzte Kapital am Ende der Laufzeit wiederzuerhalten und

- zusätzlich eine angemessene Verzinsung zu erzielen.

Anleger stellen dem Emittenten Geld zur Verfügung, dafür werden sie mit einer jährlichen Zinszahlung entschädigt. Da Anleihen für den Emittenten Fremdkapital darstellen, wird die Anleihe unabhängig vom Unternehmenserfolg verzinst.

Bis vor wenigen Jahren wurden Anleihen noch gedruckt und dem Anleger per Post zugestellt. Eine Anleihe bestand aus der Schuldurkunde sowie den Zinskupons. Heute werden Anleihen, wie auch Aktien, sammelverwahrt. Alle Transaktionen der Anteile werden elektronisch abgewickelt.

Wie und wo kann ich Anleihen kaufen?

Anleihen werden für gewöhnlich ganz normal über ein Wertpapierdepot Ihrer Hausbank oder einer beliebigen anderen Bank bzw. eines Brokers gekauft. Genauso wie beim Kauf von Aktien kann grundsätzlich jede an einem deutschen Börsenplatz gehandelte Anleihe über jedes Depot gekauft werden, was den Schwerpunkt bei der Wahl des passenden Brokers oder der passenden Bank auf die Orderkosten verlagert. Wie sehr sich diese unterscheiden, zeigt unser nachfolgender Vergleich für verschiedene Anlegertypen:

Broker für Anleihen

| Broker | Kosten Standard ab | Kosten Neukunde ab | Angebot |

|---|---|---|---|

| Hinweis: Investitionen in Wertpapiere bergen Risiken! 1 Die Gesamtkosten p.a. berechnen sich auf Basis der aktuellen Konditionen (Quelle: Preis- Leistungsverzeichnis). Einige Broker berechnen außerdem Börsenplatzgebühren. 2 Gesamtkosten p.a. (Neukunde) + Prämie berechnen sich auf Basis der vom jeweiligen Broker angebotenen Konditionen für Neukunden. Einige Broker berechnen außerdem Börsenplatzgebühren. Alle Angaben ohne Gewähr * Smartbroker: Aktienhandel über Gettex für 0 € pro Order. An anderen deutschen Börsenplätzen betragen die Kosten 4 € pro Order, unabhängig vom Ordervolumen. | |||

| Empfehlung Zum Broker » | 11,20 €9,95 €17,45 €je Order | 5,60 €4,98 €8,73 €je Order |

|

| 224,00 €497,50 €139,60 €pro Jahr | 112,00 €248,75 €69,80 €pro Jahr | ||

| (4,3) |?| Einordnung: Vielfach ausgezeichneter Allround-Broker mit großer Community und umfangreichem Handelsangebot für Einsteiger und erfahrene Anleger. Großes Sparplan-Angebot mit günstigen Konditionen. Trading-App. Aktion: Handel ab 0,95 Euro je Order + 3,40% Zinsen auf Tagesgeld bis 1 Mio. Euro. | |||

| Empfehlung Zum Broker » | 11,15 €9,90 €17,40 €je Order | 3,90 €3,90 €3,90 €je Order |

|

| 223,00 €495,00 €139,20 €pro Jahr | 78,00 €195,00 €31,12 €pro Jahr | ||

| (4,2) |?| Einordnung: Vielfach ausgezeichneter Allround-Broker mit dem umfangreichsten Handelsangebot und 24/7-Kundenservice. Für Eilige: Verzögerungsfreier Soforthandel mit Preiszusage und außerbörsliches LiveTrading. Aktion: 24 Monate handeln ab 3,90 Euro je Order und bis zu 150 Euro Prämie! | |||

Zum Broker » | 5,80 €5,80 €7,00 €je Order | 5,80 €5,80 €7,00 €je Order |

|

| 116,00 €290,00 €56,00 €pro Jahr | 116,00 €290,00 €56,00 €pro Jahr | ||

| (3,8) |?| Einordnung: Beliebter Broker mit fairen Handelsgebühren und Zugang zu allen wichtigen Märkten. Umfangreiche Berichte und Analysen für aktive Trader. Besonderheiten: Pennystocks-Depot und Aktienverleih. | |||

Empfehlung Zum Broker » | 5,90 €5,90 €5,90 €je Order | 5,90 €5,90 €5,90 €je Order |

|

| 118,00 €295,00 €47,20 €pro Jahr | 118,00 €295,00 €47,20 €pro Jahr | ||

| (4,3) |?| Einordnung: Großes Angebot handelbarer Produkte & Handelsplätze. Trading via Browser oder App mit modernsten Features. Günstige Konditionen inkl. zahlreiche kostenfreie Sparpläne*. Risikoausschluss: Investitionen in Wertpapiere bergen Verlustrisiken! *Haftungsausschluss: zzgl. marktüblicher Spreads, Zuwendungen, Produktkosten und Fremdkosten. Aktion: *Für Neukunden: 20 Free-Trades sichern + Sparpläne, ausgewählte ETFs und Fonds ab 0,00 EUR. Jeweils zzgl. marktüblicher Spreads, Zuwendungen, Produktkosten und Fremdkosten. Tipp: Online-Broker des Jahres 2023 bis 2025! | |||

Zum Broker » | 4,00 €4,00 €5,00 €je Order | 4,00 €4,00 €5,00 €je Order |

|

| 80,00 €200,00 €40,00 €pro Jahr | 80,00 €200,00 €40,00 €pro Jahr | ||

| (4,2) |?| Einordnung: Broker für aktive Trader. US-Handel ab 1 Cent je Aktie, günstige Aktienindex-Futures. Mehrere ausgezeichneter Trading-Plattformen + App. Liquiditätsvorteil durch nicht einbehaltene Abgeltungssteuer. Aktion: Jahresabo für das aktien Magazin oder die Trader-Zeitung im Wert von 358 Euro kostenlos erhalten. | |||

Zum Broker » | 8,90 €8,90 €12,50 €je Order | 8,90 €8,90 €12,50 €je Order |

|

| 178,00 €445,00 €100,00 €pro Jahr | 178,00 €445,00 €100,00 €pro Jahr | ||

| (3,6) |?| Einordnung: Klassischer Broker, für Einsteiger und erfahrene Trader geeignet. Alle in Deutschland handelbaren Wertpapiere verfügbar. Ab 2.500 € außerbörslicher Echtzeit- und Limithandel. Goldhandel möglich. | |||

Zum Broker » | 0,95 €0,95 €0,95 €je Order | 0,95 €0,95 €0,95 €je Order |

|

| 19,00 €47,50 €7,60 €pro Jahr | 19,00 €47,50 €7,60 €pro Jahr | ||

| (4,6) |?| Einordnung: Online-Broker der Sparkassen mit Zugang zu allen Asset Klassen, inkl. Neuemissionen. Auslandshandel möglich. Über 5.300 Sparplänen entgeltfrei ausführen. Aktion: Neue Gebührenstaffel ab 15.06.: Ab 0,95 Euro Orderprovision handeln! Alle Aktien-, ETF/ETP- und Zertifikate-Sparpläne entgeltfrei. | |||

Zum Broker » | 11,15 €7,40 €17,40 €je Order | 11,15 €7,40 €17,40 €je Order |

|

| 223,00 €370,00 €139,20 €pro Jahr | 223,00 €370,00 €139,20 €pro Jahr | ||

| (4,1) |?| Einordnung: Broker mit großem Wertpapierangebot, ideal auch für Einsteiger. Top: Sparpläne bereits ab 1,00 € je Sparrate und rund 1.100 ETF-Sparpläne ohne Ausführungsgebühr. Handel direkt per App möglich. | |||

Zum Broker » | 10,00 €10,00 €10,00 €je Order | 10,00 €10,00 €10,00 €je Order |

|

| 200,00 €500,00 €80,00 €pro Jahr | 200,00 €500,00 €80,00 €pro Jahr | ||

| (4,2) |?| Einordnung: Broker für den kontinuierlichen Vermögensaufbau mit Aktien, Fonds und Wertpapiersparplänen. Einfaches und transparentes Gebührenmodell und kostenlose Depotführung. Alle Fonds ohne Ausgabeaufschlag! | |||

Zum Broker » | 11,15 €9,90 €17,40 €je Order | 8,03 €7,40 €11,15 €je Order |

|

| 223,00 €495,00 €139,20 €pro Jahr | 160,50 €370,00 €89,20 €pro Jahr | ||

| (3,8) |?| Einordnung: Der Broker der Frankfurter Sparkasse ermöglicht den Handel an den deutschen Börsen und 42 Auslandsbörsen. Im Vordergrund steht der kontinuierliche Vermögensaufbau. Viele Sparpläne sind gebührenfrei. Aktion: Bis zu 100 Euro Bonus sichern + 2,80 % Zinsen auf Guthaben + Aktions-ETFs ohne Ausgabeaufschlag. | |||

| Empfehlung Zum Broker » | 0,00 €0,00 €0,00 €je Order | 0,00 €0,00 €0,00 €je Order |

|

| 0,00 €0,00 €0,00 €pro Jahr | 0,00 €0,00 €0,00 €pro Jahr | ||

| (4,3) |?| Einordnung: Allround-Broker mit günstigen Gebühren und umfangreichem Handelsangebot für Einsteiger und erfahrene Anleger und Daytrader geeignet. Großes Bildungs-Angebot mit vielen Inhalten. Moderne Smartphone-App. | |||

Zum Broker » | 1,00 €1,00 €1,00 €je Order | 1,00 €1,00 €1,00 €je Order |

|

| 20,00 €50,00 €8,00 €pro Jahr | 20,00 €50,00 €8,00 €pro Jahr | ||

| (4,5) |?| Einordnung: Neo-Broker mit starken Konditionen: Lediglich ein Euro Fremdkostenpauschale für Einzeltrades, Sparpläne sind kostenfrei. Einziger Handelsplatz ist LS Exchange. | |||

| Empfehlung Zum Broker » | 0,00* €0,00* €0,00* €je Order | 0,00* €0,00* €0,00* €je Order |

|

| 0,00* €0,00* €0,00* €pro Jahr | 0,00* €0,00* €0,00* €pro Jahr | ||

| (4,3) |?| Einordnung: Mehrfach ausgezeichneter Neo-Broker mit großer Community. *Handeln ab 0,00 € über gettex oder ab 4,00 € an anderen Börsenplätzen. Großes Angebot an gebührenfreien Sparplänen. Neu: Trading-App. | |||

Zum Broker » | 0,00 €0,00 €0,00 €je Order | 0,00 €0,00 €0,00 €je Order |

|

| 0,00 €0,00 €0,00 €pro Jahr | 0,00 €0,00 €0,00 €pro Jahr | ||

| (4,2) |?| Einordnung: Neo-Broker mit den besten Konditionen am Markt: Keine Odergebühren oder sonstige Kosten - das ganze ohne Mindestordervolumen! Einziger Handelsplatz ist gettex. Kundenservice via online Ticketsystem. | |||

| Empfehlung Zum Broker » | 0,99 €0,72* €0,99 €je Order | 0,00 €0,00 €0,00 €je Order |

|

| 19,80 €35,88* €7,92 €pro Jahr | 0,00 €0,00 €0,00 €pro Jahr | ||

| (4,3) |?| Einordnung: Schnell wachsender Neo-Broker mit großem Angebot - nicht allein für Einsteiger spannend. Günstige Ordergebühren ab 0,99 € oder innovative Trading-Flatrate für 4,99 € p.M.! Handel via App oder PC. Aktion: PRIME+ einen Monat Gratis nutzen + 2,50 % Zinsen p.a. auf Tagesgeld. | |||

Zum Broker » | 0,00 €0,00 €0,00 €je Order | 0,00 €0,00 €0,00 €je Order |

|

| 0,00 €0,00 €0,00 €pro Jahr | 0,00 €0,00 €0,00 €pro Jahr | ||

| (4,1) |?| Einordnung: Top Konditionen beim Neo-Broker: 0,00 € Orderprovision (zzgl. marktüblicher Spreads) + max. 1,00€ Fremdkosten. Mindestorder 1,00 €. Wertpapierhandel und echter Kryptohandel in einem Depot! Trading über Guidants möglich! | |||

Zum Broker » | 11,15 €9,90 €17,40 €je Order | 11,15 €9,90 €17,40 €je Order |

|

| 223,00 €495,00 €139,20 €pro Jahr | 223,00 €495,00 €139,20 €pro Jahr | ||

| (3,8) |?| Einordnung: Die Commerzbank ist eine der größten Privatbanken Deutschlands. DirektDepot mit Allround-Angebot. | |||

Zum Broker » | 0,00 €0,00 €0,00 €je Order | 0,00 €0,00 €0,00 €je Order |

|

| 0,00 €0,00 €0,00 €pro Jahr | 0,00 €0,00 €0,00 €pro Jahr | ||

| (4,1) |?| Einordnung: Neo-Broker mit günstigen Gebühren, einem guten Angebot und einer umfangreichen Auswahl an deutschen und internationalen Handelsplätzen. App und Desktop-Version. Aktion: 60 Euro ETF-Bonus für Neukunden + bis 2,00 % Zinsen p.a. | |||

Zum Broker » | 0,00 €0,00 €0,00 €je Order | 0,00 €0,00 €0,00 €je Order |

|

| 0,00 €0,00 €0,00 €pro Jahr | 0,00 €0,00 €0,00 €pro Jahr | ||

| (3,7) |?| Einordnung: Broker mit einem günstigen Gebührenmodell, einer Auswahl an Aktien, ETPs und Mini Futures sowie Sparplänen. App und Desktop. | |||

Zum Broker » | 1,00 €1,00 €1,00 €je Order | 1,00 €1,00 €1,00 €je Order |

|

| 20,00 €50,00 €8,00 €pro Jahr | 20,00 €50,00 €8,00 €pro Jahr | ||

| (4) |?| Einordnung: Allround-Broker mit günstigen Gebühren und umfangreichem Handelsangebot für Einsteiger und erfahrene Anleger. Großes Lern-Angebot mit attraktiven Konditionen. Smartphone-App. | |||

Zum Broker » | 1,90 €1,90 €1,90 €je Order | 1,90 €1,90 €1,90 €je Order |

|

| 38,00 €95,00 €15,20 €pro Jahr | 38,00 €95,00 €15,20 €pro Jahr | ||

| (4,2) |?| Einordnung: Broker mit großem Angebot an handelbaren Produkten, darunter Aktien, ETFs, CFDs, Forex, Sparpläne u.v.m. Für aktive und fortgeschrittene Trader. Umfangreiches Bildungsangebot, viele Handelsplattformen. | |||

Zum Broker » | 1,00 €1,00 €1,00 €je Order | 1,00 €1,00 €1,00 €je Order |

|

| 20,00 €50,00 €8,00 €pro Jahr | 20,00 €50,00 €8,00 €pro Jahr | ||

| (3,5) |?| Einordnung: Comdirect PURE - das neue Angebot für Alle, die es einfach und günstig möchten. Aktien, ETFs, Anleihen für 1 Euro Orderkosten in der Einmalanlage und alle Sparpäne kostenfrei. Wirklich pur: nur ein Handelsplatz (gettex)! | |||

Zum Broker » | 1,00 €1,00 €1,00 €je Order | 1,00 €1,00 €1,00 €je Order |

|

| 20,00 €50,00 €8,00 €pro Jahr | 20,00 €50,00 €8,00 €pro Jahr | ||

| (4) |?| Einordnung: Investment-Plattform aus Europa mit großem Angebot an Kryptowährungen, Aktien, ETFs und Edelmetallen für Einsteiger und erfahrene Anleger. Umfangreiches Angebot und moderne Trading-App für einfaches Investieren. | |||

Welche Anleihe soll ich kaufen?

Es gibt eine unüberschaubare Auswahl von Anleihen. Es kann sehr mühevoll sein, einzelne herauszupicken, die zur eigenen Strategie passen. Eine sehr viel einfachere Möglichkeit ist es da, in einen oder mehrere Anleihen-ETFs zu investieren.

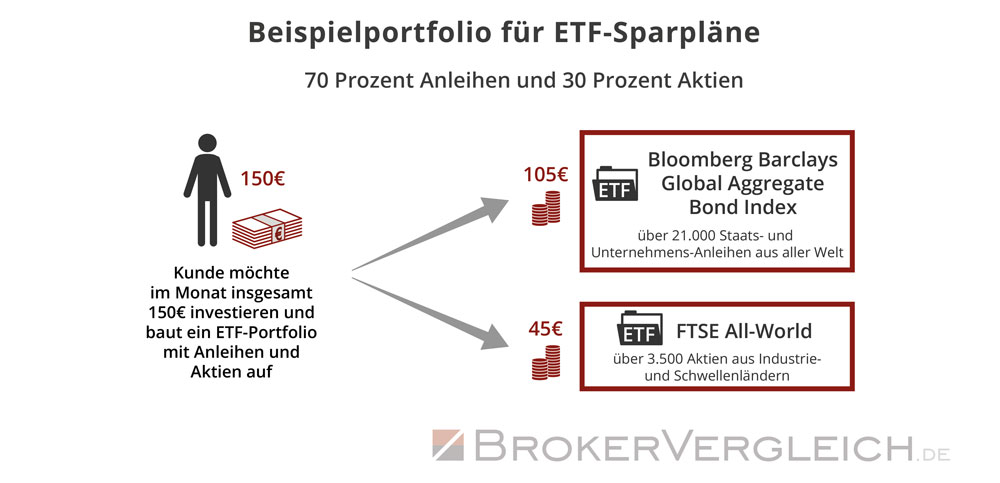

Musterdepot für defensive Anleger

Anleihen eigenen sich vor allem für defensive Anleger. Selten finden sich jedoch ausschließlich Anleihen in einem Portfolio. In der Regel werden sie mit Aktien kombiniert. Ein Portfolio für defensive Anleger könnte darum so aussehen:

- 70 Prozent Anleihen

- 30 Prozent Aktien

In unserem Musterdepot decken wir die Anleihen mit einem einzigen ETF ab. Wir greifen auf den SPDR Bloomberg Barclays Global Aggregate Bond EUR UCITS ETF zurück. Der zugrundeliegende Index umfasst mehr als 21.000 Anleihen. Darunter befinden sich Staatsanleihen ebenso wie Unternehmensanleihen. Es werden Industrie- und Schwellenländer abgedeckt. Es handelt sich ausschließlich um Anleihen mit Investment Grade Rating.

Für den Aktienanteil verwenden wir den Vanguard FTSE All-World UCITS ETF. Er investiert ebenfalls weltweit und der zugrundeliegende Index umfasst mehr als 3.500 Aktien.

Diese Infografik zeigt ein Beispielportfolio für einen Anleihesparplan

| ETF / ISIN | Gewichtung | Laufende Kosten (TER) |

|---|---|---|

| SPDR Bloomberg Barclays Global Aggregate Bond UCITS ETF – EUR DIS A2H8NQ/ IE00BF1QPL78 |

70 Prozent | 0,10 Prozent |

| Vanguard FTSE All-World UCITS ETF A2PKXG/ IE00BK5BQT80 |

30 Prozent | 0,22 Prozent |

| Gesamt | 100 Prozent | 0,14 Prozent |

| Sparplanfähig unter anderem bei: | ||

| Broker | Mindest-Sparrate | Kosten pro Ausführung |

Zum Broker » |

1 EUR | gebührenfrei |

| Zum Broker » |

50 EUR | gebührenfrei |

Performance

Diese Performance bzw. Rendite hätte unser Anleihe-ETF-Portfolio im Rückblick erzielt:

| Name des ETF / ISIN | Performance | ||

|---|---|---|---|

| 1 Jahr | 3 Jahre | 5 Jahre | |

| SPDR Bloomberg Barclays Global Aggregate Bond UCITS ETF – EUR DIS / IE00BF1QPL78 | -2,19% | -19,39% | k.A. |

| Vanguard FTSE All-World UCITS ETF / IE00BK5BQT80 | +11,15% | +32,97% | k.A. |

| Gesamt | +1,81% | -3,68% | k.A. |

| Quelle: comdirect.de | Stand: 11.10.2023 | |||

Surftipp: Ein offensiveres ETF-Portfolio haben wir hier zusammengestellt »

Welche Kosten fallen beim Kauf an?

Sparplan

Wenn Sie die ausgewählten ETFs per Sparplan kaufen wollen, bietet Ihnen unser Vergleich eine Übersicht über ausgewählte Online-Broker und deren Angebot zum Kauf von ETF-Sparplänen:

ETF-Sparplan-Vergleich: Wählen Sie Ihre monatliche Sparrate und finden Sie den günstigsten Online-Broker

| Broker | Anzahl ETFs | Mindest- sparrate | Kosten je Sparbetrag | Sparintervalle (Monate) | Bonus | Ergebnis Online-Broker Test | zum Broker |

|---|---|---|---|---|---|---|---|

| 1542 (alle kostenlos) | 10 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 2, 3, 6 | Über 1.500 ETFs ohne Sparplangebühr. | (4,3) |?| | Zum Broker » | |

| 2436 (557 kostenlos) | 1 Euro | 0,75 €1,50 €3,75 €7,50 € | 1, 2, 3 | Bis zu 150 Euro Bonus sichern. | (4,2) |?| | Zum Broker » | |

| 2970 (alle kostenlos) | 1 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 2, 3 | Alle ETF-Sparpläne kostenfrei. | (4,5) |?| | Zum Broker » | |

| 1209 (alle vergünstigt) | 1 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 2, 3 | 50 Euro Wunschgutschein + Über 1.100 ETF-Sparpläne dauerhaft vergünstigt. | (4,1) |?| | Zum Broker » | |

| 2129 (alle kostenlos)* | 25 Euro | 0,00 €*0,00 €*0,00 €*0,00 €* | 1, 3, 6, 12 | *0,00 Euro je Sparplanausführung zzgl. marktüblicher Spreads, Zuwendungen, Produktkosten und Fremdkosten. Risikoausschluss: Investitionen in Wertpapiere bergen Verlustrisiken. | (4,3) |?| | Zum Broker » |

| 2349 | 50 Euro | 1,50 €2,50 €3,00 €3,00 € | 1, 2, 3, 6, 12 | Bis zu 5.000 Euro bei Depotwechsel. | (3,6) |?| | Zum Broker » | |

| 2299 (alle entgeltfrei) | 5 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 2, 3, 6 | Kein Orderentgelt für über 600 ETFs. | (4,6) |?| | Zum Broker » | |

| 2000 (505 gebührenfrei) | 25 Euro | 1,50 €1,50 €1,50 €1,50 € | 1, 2, 3, 6, 12 | Über 450 ETFs ab 0,00 Euro je Sparplan-Ausführung. | (4,2) |?| | Zum Broker » | |

| 1297 | 25 Euro | 1,50 €1,50 €3,75 €7,50 € | 1 | Bis zu 100 Euro Bonus + ETF-Sparpläne ohne Ausführungsgebühr | (3,8) |?| | Zum Broker » | |

| 1517 | 10 Euro | 0,10 €0,20 €0,50 €1,00 € | 1, 3, 6, 12 | Rund 1.500 ETFs ohne Transaktionsentgelt kaufen! | (3,6) |?| | Zum Broker » | |

| 2493 (alle kostenlos) | 1 Euro | 0,00 €0,00 €0,00 €0,00 €* | 1, 2, 3, 6 | Alle ETF-Sparpläne kostenfrei! | (4,3) |?| | Zum Broker » | |

| 2838 (alle kostenlos) | 1 Euro | 0,00 €0,00 €0,00 €0,00 €* | 1, 2, 3 | Alle ETF-Sparpläne kostenfrei! | (4,3) |?| | Zum Broker » | |

| 1891 (alle kostenlos) | 1 Euro | 0,00 €0,00 €0,00 €0,00 € | 1,3 | Alle ETF-Sparpläne kostenfrei! | (4,2) |?| | Zum Broker » | |

| 177 (alle ohne Orderentgelt) | 25 Euro | 0,00 €0,00 €0,00 €0,00 € | 1 | 0,00 Euro Sparplanausführung. | (4,1) |?| | Zum Broker » | |

| 280 (11 kostenlos) | 25 Euro | 2,63 €2,75 €3,13 €3,75 € | 1, 3, 6, 12 | Ausgewählte ETFs 3 Jahre ohne Ausführungsgebühr besparen. | (3,8) |?| | Zum Broker » | |

| 2324 (alle kostenlos) | 1 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 2, 3, 6, 12 | 60 Euro ETF-Bonus + Alle ETF-Sparpläne kostenfrei. | (4,1) |?| | Zum Broker » | |

| 1264 (alle kostenlos) | 25 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 2, 3, 6, 12 | Alle ETF-Sparpläne kostenfrei! | (3,9) |?| | Zum Broker » | |

| 1933 (alle kostenlos) | 15 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 3, 6, 12 | ETF-Sparpläne kostenfrei. | n.v. | Zum Broker » | |

| 4010 (alle kostenlos) | 25 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 2, 3, 6, 12 | ETF-Sparpläne kostenfrei. | (3,7) |?| | Zum Broker » | |

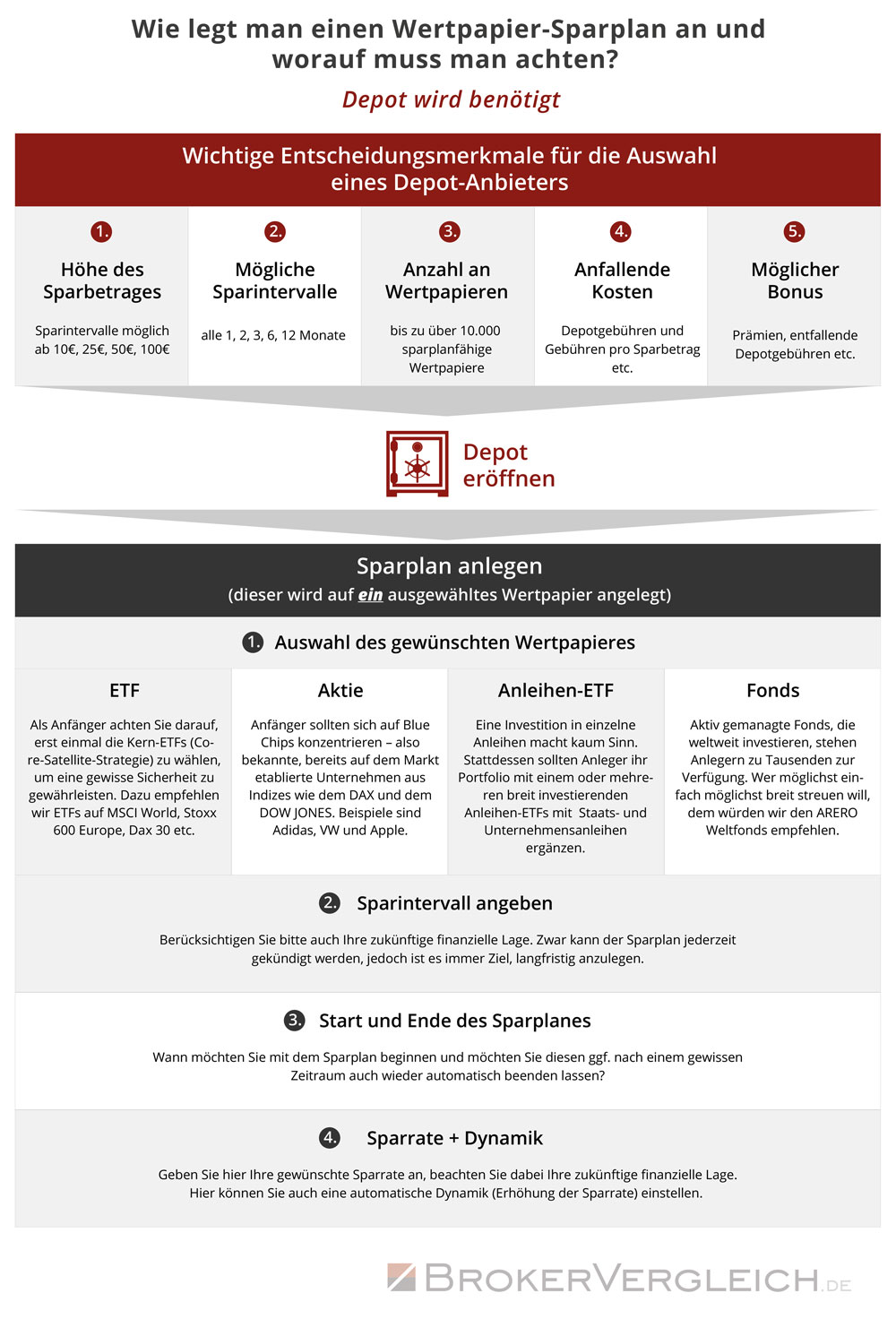

Wie kaufe ich Anleihe-ETFs per Sparplan?

Der Kauf von Anleihe-ETFs per Sparplan bzw. das Anlegen der Sparpläne erfordert einige wenige Schritte mehr als der Einmalkauf. Die folgende Infografik zeigt Ihnen die wichtigsten Schritte auf:

Warum existieren Anleihen?

Ein Unternehmen mit mittel- bis langfristigen Finanzierungsbedarf kann sich neben dem klassischen Bankdarlehen auch über Anleihen finanzieren.

Das sind die drei häufigsten Gründe dafür:

- Das Unternehmen benötigt sehr viel Geld. Häufig wird ein Bankdarlehen nur innerhalb eines gewissen Rahmens gewährt. Darüber hinaus gehende Geldbeträge werden über Anleihen eingesammelt.

- Finanzierungskosten. Die Begebung einer Anleihe bedeutet für ein Unternehmen oftmals günstigere Konditionen für die Aufnahme von Fremdkapital.

- Diversifizierung. Unternehmen sind unabhängiger von einzelnen Kreditinstituten, wenn sie sich aus mehreren Quellen finanzieren.

Anleihen werden traditionell vor allem von Großunternehmen begeben, die meist zugleich auch börsennotiert sind. Zunehmend platzieren ebenso große mittelständische Unternehmen Anleihen auf dem Kapitalmarkt.

Die Ausgabe von Anleihen ist ein recht aufwendiger Prozess und erfordert eine intensive Vorbereitung. Voraussetzung für eine sinnvolle Nutzung ist deswegen u.a. eine gewisse Mindestgröße des Anleihevolumens.

Staaten müssen sich ebenso verschulden, um ihren Verpflichtungen nachzukommen. Das große Volumen ist der wesentliche Grund, warum sich Staaten über(Staats-) Anleihen finanzieren.

So funktioniert eine Anleihe

Wie bereits erwähnt, leiht der Anleger dem Anleiheemittenten Geld über einen vorher festgelegten Zeitraum und erhält dafür im Gegenzug Zinsen sowie am Ende der Laufzeit das geliehene Kapital zurück.

Folgende Kennzahlen sind für das Verständnis der Funktionsweise von Anleihen wichtig.

Wichtige Kennzahlen von Anleihen

- Nominalwert: Das gesamte Anleihevolumen wird in gleich große Teilbeträge gestückelt. Diese Teilbeträge werden Nominal- bzw. Nennwert genannt. Dieser entspricht in der Regel 100 Prozent und wird am Ende der Laufzeit zurückgezahlt.

- Kurswert: Nach der Ausgabe, das heißt während der Laufzeit ist der Kauf und Verkauf der meisten Anleihen zum Kurswert über die Börse möglich. Der Kurswert der Anleihe weicht in der Regel vom Nominalwert ab. Die Höhe der Abweichung ist von bestimmten Faktoren abhängig, die nachfolgend erklärt werden. Anleihekurse notieren nicht in Euro, sondern in Prozent des Nominalwertes.

- Kupon: Der Kupon ist die (Nominal)Verzinsung der Anleihe, die der Anleger während der Laufzeit erhält.

- Laufzeit: Ist die Zeitspanne, in der sich der Emittent Geld leiht. Gewöhnlich besitzen Unternehmensanleihen eine eher kurze Laufzeit, während sich Staaten teilweise über 30 Jahre verschulden.

Die Funktionsweise einer Anleihe an einem einfachen Beispiel erklärt

Das Volumen einer Anleihe beträgt 10 Millionen Euro. Der sogenannte Nominalwert beträgt 1.000 Euro. Dies bedeutet, dass die Anleihe in 10.000 Einheiten (10 Millionen/1.000) gestückelt wird. Des Weiteren hat die Anleihe eine relativ kurze Laufzeit von vier Jahren. Der Kupon der Anleihe beträgt fünf Prozent des Nennwertes.

Folgende Zahlungsströme ergeben sich für den Kauf dieser Anleihe:

Am Anfang (zum Zeitpunkt 0) zahlt der Anleger genau 1.000 Euro für die Anleihe. Im Anschluss bekommt er in den ersten drei Jahren jeweils 50 Euro ausgeschüttet, da der Kupon der Anleihe 5 Prozent des Nennwertes beträgt (5 Prozent von 1.000 Euro). Im letzten Jahr werden wiederum 50 Euro ausgeschüttet. Außerdem wird der gesamte Betrag von 1.000 Euro zurückgezahlt.

Im Beispiel wird unterstellt, dass der Anleger die Anleihe im gesamten Anlagezeitraum nicht weiter veräußert. Der Nominalbetrag von 1.000 Euro wird am Ende der Laufzeit zurückgezahlt. Zwischendurch erhält er jährlich 50 Euro Zinsen.

Wird die Anleihe vor Ablauf der Laufzeit an der Börse weiterverkauft, erfolgt die Rückzahlung an denjenigen Besitzer, der die Anleihe am Ende der Laufzeit hält.

Anleiherechner: Berechnen Sie jetzt die Rendite »

Wie kommt der Anleihekurs zustande?

Der Kurs der Anleihe wird nicht in Euro, sondern in Prozent des Nominalwertes ausgedrückt. Er unterliegt unterschiedlichen Einflussfaktoren.

Der Anleihezins hängt vom Marktzins sowie der Bonität ab

Vor der Ausgabe von Anleihen legt der Herausgeber der Anleihe die Höhe des Zinskupons in Abhängigkeit vom Marktzins sowie der eigenen Bonität fest.

Die Höhe des Zinskupons setzt sich aus dem risikofreien Marktzins sowie einem Risikoaufschlag zusammen. Die Höhe des Risikoaufschlags ist abhängig von der Bonität des Herausgebers. Je sicherer der jeweilige Staat bzw. Unternehmen, umso weniger Zinsen müssen gezahlt werden. Hintergrund ist die potentielle Gefährdung der (vollständigen) Rückzahlung der Anleihe.

Deswegen schwanken die Kurse von Anleihen nach der Emission

Nach der Platzierung der Anleihe wird täglich wie bei Aktien, ein Marktpreis ermittelt. Der Marktpreis bzw. Kurs der Anleihe wird in Prozent des Nominalwerts angegeben.

Ein wesentlicher Einflussfaktor ist der jeweils aktuelle Marktzins. Steigt der Marktzins, so wird der Kurs der Anleihen sinken, da ansonsten alle neu emittierten Anleihen einen höheren Nominalzins bieten und attraktiver wären. Andererseits steigen die Kurse der Anleihen, wenn der allgemeine Marktzins fällt.

Des Weiteren ist der jeweilige Kurs der Anleihe abhängig von der wirtschaftlichen Entwicklung des Anleiheemittenten. Ist zum Beispiel absehbar, dass Zinsen oder das gesamte Kapital am Ende der Laufzeit nicht zurückgezahlt werden, wird es zu Kurseinbußen kommen. Andererseits kann eine Verbesserung der Bonität zu einem Anstieg der Anleihekurse führen.

Da am Schluss genau 100 Prozent ausgezahlt werden, wird sich der Anleihekurs gegen Ende der Laufzeit immer mehr dem Nominalwert von 100 Prozent annähern.

Tipp: Anleiherenditen können mit unserem Anleiherechner berechnet werden

Wie bereits festgestellt werden konnte, setzt sich die Rendite einer Anleihe im Wesentlichen aus zwei Faktoren zusammen:

- der Verzinsung sowie

- dem Anleihekurs.

Diese Variablen müssen neben dem Nominalwert sowie der Restlaufzeit bei der Berechnung der Rendite berücksichtigt werden. Zur einfachen Berechnung der Anleihenrendite stellen wir Ihnen auf Brokervergleich.de unseren Anleihenrechner zur Verfügung.

Rendite berechnen – Nutzen Sie jetzt unseren Anleiherechner »

Ein Beispiel zur Verdeutlichung des Zusammenhanges zwischen Anleihekurs und Rendite

Es wird unterstellt, dass die Anleihe aus dem obigen Beispiel nicht zum Nominalwert von 100 Prozent, sondern zu einem Kurswert von 98 Prozent gekauft wird. Nach der Eingabe der Daten in den Anleihenrechner ergeben sich folgende Kennzahlen:

Sofort ist erkennbar, dass die jährliche Rendite nicht mehr 5 Prozent sondern 5,61 Prozent beträgt. Das liegt am günstigeren Kauf der Anleihe.

Die Rendite einer Anleihe sowie deren Kurs verhalten sich demnach invers zueinander. Sinkt der Kurs der Anleihe, so steigt die Rendite und umgekehrt.

Bei der Renditeberechnung dürfen die Transaktionskosten nicht vergessen werden. Diese sollten möglichst gering gehalten werden:

Finden Sie deswegen hier die günstigsten Online-Broker für Ihren Anleihekauf

Die wichtigsten Anleihearten im Überblick

Es gibt zahlreiche Anleihearten, die in unterschiedlichster Form ausgegeben werden.

Anleihen können nach folgenden vier Kriterien unterschieden werden:

- Nach Art des Emittenten,

- nach Bonität,

- nach Art der Zinszahlung und

- nach Ausstattung mit besonderen Rechten.

1) Nach der Art des Emittenten

Staatsanleihen

Staatsanleihen sind in den meisten Fällen langlaufende Anleihen, die von der öffentlichen Hand ausgegeben werden.

Staatsanleihen von Ländern mit gutem Rating gelten als die sichersten Wertpapiere der Welt. Trotzdem zeigten jüngste Ereignisse im Zuge der Finanzkrise, dass es auch hier zu Zahlungsausfällen bzw. -verzögerungen kommen kann.

Unternehmensanleihen

Im Prinzip unterscheiden sich Unternehmensanleihen nicht von Staatsanleihen. Da die Risiken auf Unternehmensseite überwiegend höher ausfallen, werden Unternehmensanleihen natürlich höher verzinst.

2) Nach der Bonität

Anleihen mit hoher Bonität

So genannte High Grade Bonds sind Anleihen von Schuldnern mit erstklassiger Bonität. Aufgrund ihrer guten bis sehr guten Bewertung durch die Rating Agenturen bieten sie eine höchstmögliche Sicherheit und werden als Referenz für den risikolosen Zins angesehen.

Anleihen mit niedriger Bonität

Anleihen mit niedriger Bonität werden auch als Ramschanleihen bezeichnet. Die Bonitätseinstufung der Rating Agenturen liegt im hoch spekulativen Bereich. Für das hohe Ausfallrisiko muss der Emittent einen höheren Zins bieten, deswegen werden diese Anleihen auch als High Yield Bonds bezeichnet.

3) Nach Art der Zinszahlung

Anleihen ohne Zinszahlungen

Anleihen, die nicht mit einem Zinskupon ausgestattet sind, werden auch als Zero Bonds bezeichnet. Anstelle periodischer Zinszahlungen erhält der Anleger nur eine Zahlung am Ende der Laufzeit. In der Regel werden Zerobonds mit einem hohen Abschlag emittiert und zu 100 % zurückgezahlt.

Anleihen mit fester Zinszahlung

Klassische festverzinsliche Anleihen sind Standardanleihen mit einer festen Laufzeit und fester Verzinsung. Diese Anleiheform ist am häufigsten anzutreffen. In Deutschland erfolgen die Zinszahlungen in der Regel jährlich.

Anleihen mit variabler Verzinsung

Anleihen mit variabler Verzinsung werden unter anderem auch Floater bezeichnet. Sie gewähren keinen festen, sondern einen variablen Zinsertrag. Die Nominalverzinsung wird an die Zinsentwicklung am Interbankenmarkt angepasst. Nach der jeweiligen Zinsperiode gibt der Emittent den Zinssatz für die neue Periode bekannt. Anleihen mit variabler Verzinsung habe den Vorteil, dass für den Anleger kein Zinsänderungsrisiko existiert.

4) Nach der Ausstattung mit besonderen Rechten

Wandelanleihen

Wandelanleihen, auch Convertible Bonds genannt, sind Anleihen, die dem Inhaber ein Recht einräumen, die Anleihe während eines bestimmten Zeitraumes in einem vorher festgelegten Verhältnis in Aktien zu tauschen.

Der Anleger hat somit die Möglichkeit in sichere Anleihen zu investieren und gleichzeitig die Chancen an steigenden Aktienkursen zu partizipieren. Wer von dem Wandlungsrecht keinen Gebrauch macht, erhält normale Zinszahlungen und am Ende der Laufzeit den Nominalbetrag zurück.

Aufgrund des eingeräumten Rechtes zur Wandlung werden die Anleihen tendenziell niedriger verzinst.

Umtauschanleihen

Unter Umtauschanleihen versteht man Anleihen, die dem Anleger das Recht einräumen, die Anleihe in Aktien eines anderen Unternehmens umzutauschen.

Hybridanleihen

Eine Hybridanleihe ist für den Herausgeber eine Mischform aus Eigen- und Fremdkapital. In den meisten Fällen weisen Hybridanleihen sehr lange Laufzeiten auf, teilweise laufen sie unendlich. Anders als bei anderen Anleiheformen ist die Zinszahlung vom wirtschaftlichen Erfolg des Unternehmens abhängig.

Zusammenfassung

- Anleihen sind eine beliebte Finanzierungsquelle von Staaten und Unternehmen.

- Anleger erhalten Zinszahlungen sowie das eingesetzte Kapital am Ende der Laufzeit zurück als Gegenleistung für die Überlassung des Kapitals.

- Es gibt zahlreiche Anleihearten sowie Sonderformen von Anleihen, die im Wesentlichen nach 4 Kriterien unterschieden werden können.

Chancen und Risiken von Anleihen

Welche Risiken erwarten Anleger?

Anleihen gelten im Allgemeinen zwar als sichere Anlage, doch auch bei den verzinsten Wertpapieren lauern spezifische Risiken. Dazu zählen im Wesentlichen folgende Risiken:

- Bonitätsrisiko,

- Zinsänderungsrisiko,

- Inflationsrisiko,

- Kündigungsrisiko sowie

- Währungsrisiko.

Im Folgenden werden die einzelnen Risiken näher erklärt.

1) Das Bonitätsrisiko

Unter dem Bonitätsrisiko versteht wird die Gefahr der Zahlungsunfähigkeit des Anleiheemittenten verstanden. Nicht zuletzt durch Griechenland wurde deutlich, dass selbst Staaten in Zahlungsverzug bzw. Zahlungsschwierigkeiten kommen können. Ein alternativer Begriff für das Bonitätsrisiko ist das Emittentenrisiko.

Ursache für Bonitätsveränderungen können gesamtwirtschaftliche Entwicklungen oder Änderung im unternehmensspezifischen Umfeld sein. Rating Agenturen wie zum Beispiel Moody, Standard & Poors sowie Fitch überprüfen die Bonität fortlaufend. Mit Hilfe des Ratings wird die Wahrscheinlichkeit bewertet, mit der ein Schuldner die Zins- bzw. Tilgungszahlungen rechtzeitig erfüllen wird.

| Bonitätsbewertung | S&P | Moodys | Fitch |

|---|---|---|---|

| Sehr gute Anleihen | AAA | Aaa | AAA |

| AA+ AA AA- | Aa1 Aa2 Aa3 | AA+ AA AA- | |

| Gute Anleihen | A+ A A- | A1 A2 A3 | A+ A A- |

| BBB+ BBB BBB- | Baa1 Baa2 Baa3 | BBB+ BBB BBB- | |

| Spekulative Anleihen | BB+ BB BB- | Ba1 Ba2 Ba3 | BB+ BB BB- |

| B+ B B- | B1 B2 B3 | B+ B B- | |

| sehr schlechte Anleihen | CCC CC C | Caa Ca C | CCC CC C |

| Zahlungsausfall | D | – | D |

Grundsätzlich gilt:

Je schlechter die Bonität, umso höher der Nominalzins.

Der Nominalzins bzw. Kupon, der über dem aktuellem risikolosem Marktzins liegt, ist der Risikoaufschlag, der Anlegern geboten wird um in die entsprechende Anleihe zu investieren. Anleihen mit sehr schlechter Bonität werden auch als Junk Bonds oder High Yield Bonds bezeichnet.

2) Das Zinsänderungsrisiko

Wie im ersten Beitrag der Serie Anleihen Basics schon erwähnt, hat der aktuelle Marktzins einen wesentlichen Einfluss auf die Kurse von Anleihen.

Schwankungen des Marktzinses können den Kurs der Anleihe während der Laufzeit in die eine oder andere Richtung beeinflussen. Die Marktzinsen verändern sich aufgrund der aktuellen Wirtschaftsentwicklung.

Warum beeinflusst nun das Marktzinsniveau die Kursentwicklung? Der wesentliche Grund ist, dass der Nominalzins in Anlehnung an das zum Emissionszeitpunkt herrschende Marktzinsniveau festgesetzt wird. Verändert sich nun der Marktzins nach der Anleiheemission wird die Kursentwicklung genau diese Veränderung ausgleichen.

Steigt zum Beispiel der Marktzins, sind Anleihen die neu emittiert werden im Vorteil. Also wird die Nachfrage bzw. Kurs so weit sinken bis das ursprüngliche Verhältnis wieder hergestellt ist.

Surftipp: Hier finden Sie die günstigsten Online-Broker für Anleihen

3) Das Inflationsrisiko

Das Inflationsrisiko entsteht dann, wenn die (nominale) Rendite der Anleihe kleiner als die Inflationsrate ist, so dass die reale Rendite negativ wird.

4) Das Kündigungsrisiko

Der Emittent hat das Recht, falls in den Emissionsbedingungen so vereinbart, die Anleihe vorzeitig einseitig zu kündigen. Oftmals werden Anleihen in Zeiten hoher Zinsen mit diesem Recht ausgestattet. Sinkt dann das Marktzinsniveau, wird der Emittent wahrscheinlich von seinem Recht Gebrauch machen, seine Zinslast mit der Ausgabe neuer Anleihen verringern zu können.

5) Das Währungsrisiko

Bei so genannten Fremdwährungsanleihen, die nicht in Euro notieren, kommt neben den genannten Risiken ein Währungsrisiko dazu. Wertet die ausländische Währung gegenüber dem Euro auf, vergrößern sich die Gewinne. Umgekehrt kann ein stärkerer Euro die Erträge aber auch empfindlich schmälern.

Drei Chancen bei der Investition in Anleihen

Anleihen bieten den Anlegern folgende drei Chancen:

- Zinszahlungen

- Kursgewinne und

- Währungsgewinne.

1) Zinszahlungen

Wie schon im letzten Punkt beschrieben, spielt das Bonitätsrisiko eine wesentliche Rolle bei der erstmaligen Festlegung des Nominalzinses.

Neben dem klassischen Festzins gibt es den variablen, den jeweiligen Marktbedingungen angepassten Zins sowie eine große Anzahl von Mischformen.

2) Kursgewinne

Neben den Zinszahlungen haben Anleger die Möglichkeit Kursschwankungen auszunutzen. Einerseits kann eine Anlage unter dem Nennwert gekauft und bis zur vollständigen Rückzahlung von 100 % am Laufzeitende gewartet werden.

Alternativ kann die Anleihe zu einem höheren Kurs als der Kaufkurs verkauft werden.

3) Währungsgewinne

Fremdwährungsanleihen bieten je nach Entwicklung des Devisenkurses die Möglichkeit von zusätzlichen Währungsgewinnen.

Anleihen kaufen – Zwei Wege zum Erwerb

Anleihen werden an der Börse oder außerbörslich gehandelt und können bequem und günstig über einen Online-Broker erworben werden. Grundsätzlich stehen zwei Wege offen in Anleihen zu investieren:

1) Zeichnung einer Anleihe bei der Emission

Anleihen können vor der erstmaligen Ausgabe, der so genannten Neuemission, gezeichnet werden. Neuemissionen von Anleihen sind am sogenannten Primärmarkt, jedoch im Wesentlichen institutionellen Anlegern vorbehalten. Nur ein sehr begrenzter Teil der Anleiheemissionen steht Privatanlegern offen.

2.) Kauf einer Anleihe an der Börse

Genauso wie Aktien können Anleihen in der Regel über jeden Online-Broker geordert werden. Anleihen werden an der Börse sowie außerbörslich gehandelt.

Der angegebene Kurswert wird in Prozent angegeben und bezieht sich auf den Nominalwert. Anleihen werden in Höhe eines bestimmten Anlagebetrages geordert. Bei Aktien hingegen ist es üblich eine bestimmte Stückzahl zu ordern.

Abhängig von der Transaktionsgröße gibt es große Preisunterschiede der einzelnen Broker. Auf Brokervergleich.de werden alle Konditionen der Online-Broker vergleichen. Zusätzlich werden alle restlichen Leistungen getestet.

Zusammenfassung:

- Neben den allgemeinen Risiken, die bei jeder Geldanlage beachtet werden sollten, gibt es im Wesentlichen fünf Risiken, die sich aus einer Anlage in Anleihen ergeben.

- Einige Anleihen, die neu ausgegeben werden, können am Primärmarkt gezeichnet werden. Üblicherweise werden Anleihen jedoch an der Börse gehandelt, was am besten mittels eines Online-Brokers geschieht

Rendite von Anleihen berechnen »

Finden Sie hier das günstigste Depot für Anleihen »

Erstellt am 01.06.2017, zuletzt aktualisiert am 17.02.2025