ETF-Sparplan-Vergleich 2026

Inhaltsverzeichnis

Welche Broker haben die meisten ETF-Sparpläne?

Die Anzahl der sparplanfähigen ETFs aller von uns verglichenen Broker auf einen Blick – untergliedert in kostenlose und gebührenpflichtige Sparpläne:

Anzahl der ETF-Sparpläne im Vergleich

Warum einen ETF-Sparplan anlegen?

Mit einem ETF-Sparplan können Anleger bereits mit wenigen Euro pro Monat etwas für ihren langfristigen Vermögensaufbau tun. Exchange Traded Funds, kurz ETFs, sind börsengehandelte Indexfonds. Ziel eines ETF ist es, einen Index, z.B. den DAX so genau wie möglich nachzubilden.

Da die Zusammensetzung bereits vorgegeben ist, ist kein Fondsmanager notwendig, der aktiv Wertpapiere analysiert kaufen bzw. verkaufen muss. Das spart Kosten für den Anleger. Mit einem ETF-Sparplan können außerdem Timing-Risiken vermieden werden und auf den Cost-Average-Effekt genutzt werden.

Wie unser ETF-Broker-Vergleich zeigt, liegt die Mindestsparrate je nach Broker zwischen einem und 50 Euro und die langfristige Rendite laut Bundesverband Investment und Asset Management eines ETFs auf internationale Aktien bei 7,8 Prozent pro Jahr über zehn und 8,0 Prozent pro Jahr über 20 Jahre Anlagedauer.

Sie benötigen lediglich ein Wertpapierdepot und müssen sich entscheiden, welche ETFs Sie per Sparplan besparen wollen. Weiter unten auf dieser Seite finden Sie Musterportfolios unserer Redaktion, die Ihnen zeigen, wie ein ETF-Portfolio aussehen könnte – vom einfachen Mix aus weltweiten Aktien und Anleihen über ein Allwetter-Depot bis hin zum ESG-Portfolio mit Schwerpunkt auf Nachhaltigkeit.

Wie vorgehen?

Depot eröffnen: für unsere Musterportfolios finden sich unter jedem Vorschlag eine Übersicht der ETF-Broker, bei denen die besprochenen Indexfonds sparplanfähig sind – sortiert nach den Orderkosten. Für alle anderen Fälle zeigt Ihnen unser Vergleich, welche Broker am günstigsten sind.

Die besten Broker mit den meisten ETF-Sparplänen

Wir empfehlen derzeit Scalable Broker (2.800+ sparplanfähige ETFs, alle Sparpläne gebührenfrei ab einer Rate von 1 Euro), Trade Republic (2.800+ sparplanfähige ETFs ohne Kosten), Flatex (über 2.100 sparplanfähige ETFs gebührenfrei ab 25 EUR Mindestsparrate) oder Smartbroker+ (2.400+ sparplanfähige ETFs gebührenfrei ab 1 EUR Mindestsparrate).

In jedem Depot gibt es einen Bereich „Sparplan anlegen/einrichten“. Dort den oder die gewünschten ETFs eintragen, Sparrate und Intervall auswählen, fertig. Eine genaue Anleitung liefert unsere Infografik im Bereich „Wie richte ich einen ETF-Sparplan ein?„.

Empfehlung:

Scalable Capital

- Über 2.800 kostenfreie ETF-Sparpläne!

- Schon ab 1 Euro monatlich sparen.

- Flexibel einstellbaren Sparraten, Ausführungsintervalle und mehr.

- Optional: automatische Inflationsanpassung (2% bis 8% p.a.)

- Sparplan vom verfügbaren Guthaben oder per Lastschrift.

Empfehlung:

flatex

- Über 2.000 kostenfreie ETF-Sparpläne*!

- *zzgl. marktüblicher Spreads, Zuwendungen und Produktkosten.

- 1. Platz Fonds- & ETF-Broker 2025

- Bereits ab 25 Euro Sparrate.

- Risikohinweis: Investitionen in Wertpapiere bergen Verlustrisiken!

ETF-Sparplan-Rechner und -Vergleich

Sparrate wählen und Kosten für ETF-Sparpläne vergleichen:

| Broker | Anzahl ETFs | Mindest- sparrate | Kosten je Sparbetrag | Sparintervalle (Monate) | Bonus | Ergebnis Online-Broker Test | zum Broker |

|---|---|---|---|---|---|---|---|

| 1542 (alle kostenlos) | 10 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 2, 3, 6 | Über 1.500 ETFs ohne Sparplangebühr. | (4,3) |?| | Zum Broker » | |

| 2436 (557 kostenlos) | 1 Euro | 0,75 €1,50 €3,75 €7,50 € | 1, 2, 3 | Bis zu 150 Euro Bonus sichern. | (4,2) |?| | Zum Broker » | |

| 2970 (alle kostenlos) | 1 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 2, 3 | Alle ETF-Sparpläne kostenfrei. | (4,5) |?| | Zum Broker » | |

| 1209 (alle vergünstigt) | 1 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 2, 3 | 50 Euro Wunschgutschein + Über 1.100 ETF-Sparpläne dauerhaft vergünstigt. | (4,1) |?| | Zum Broker » | |

| 2129 (alle kostenlos)* | 25 Euro | 0,00 €*0,00 €*0,00 €*0,00 €* | 1, 3, 6, 12 | *0,00 Euro je Sparplanausführung zzgl. marktüblicher Spreads, Zuwendungen, Produktkosten und Fremdkosten. Risikoausschluss: Investitionen in Wertpapiere bergen Verlustrisiken. | (4,3) |?| | Zum Broker » |

| 2349 | 50 Euro | 1,50 €2,50 €3,00 €3,00 € | 1, 2, 3, 6, 12 | Bis zu 5.000 Euro bei Depotwechsel. | (3,6) |?| | Zum Broker » | |

| 2299 (alle entgeltfrei) | 5 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 2, 3, 6 | Kein Orderentgelt für über 600 ETFs. | (4,6) |?| | Zum Broker » | |

| 2000 (505 gebührenfrei) | 25 Euro | 1,50 €1,50 €1,50 €1,50 € | 1, 2, 3, 6, 12 | Über 450 ETFs ab 0,00 Euro je Sparplan-Ausführung. | (4,2) |?| | Zum Broker » | |

| 1297 | 25 Euro | 1,50 €1,50 €3,75 €7,50 € | 1 | Bis zu 100 Euro Bonus + ETF-Sparpläne ohne Ausführungsgebühr | (3,8) |?| | Zum Broker » | |

| 1517 | 10 Euro | 0,10 €0,20 €0,50 €1,00 € | 1, 3, 6, 12 | Rund 1.500 ETFs ohne Transaktionsentgelt kaufen! | (3,6) |?| | Zum Broker » | |

| 2493 (alle kostenlos) | 1 Euro | 0,00 €0,00 €0,00 €0,00 €* | 1, 2, 3, 6 | Alle ETF-Sparpläne kostenfrei! | (4,3) |?| | Zum Broker » | |

| 2838 (alle kostenlos) | 1 Euro | 0,00 €0,00 €0,00 €0,00 €* | 1, 2, 3 | Alle ETF-Sparpläne kostenfrei! | (4,3) |?| | Zum Broker » | |

| 1891 (alle kostenlos) | 1 Euro | 0,00 €0,00 €0,00 €0,00 € | 1,3 | Alle ETF-Sparpläne kostenfrei! | (4,2) |?| | Zum Broker » | |

| 177 (alle ohne Orderentgelt) | 25 Euro | 0,00 €0,00 €0,00 €0,00 € | 1 | 0,00 Euro Sparplanausführung. | (4,1) |?| | Zum Broker » | |

| 280 (11 kostenlos) | 25 Euro | 2,63 €2,75 €3,13 €3,75 € | 1, 3, 6, 12 | Ausgewählte ETFs 3 Jahre ohne Ausführungsgebühr besparen. | (3,8) |?| | Zum Broker » | |

| 2324 (alle kostenlos) | 1 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 2, 3, 6, 12 | 60 Euro ETF-Bonus + Alle ETF-Sparpläne kostenfrei. | (4,1) |?| | Zum Broker » | |

| 1264 (alle kostenlos) | 25 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 2, 3, 6, 12 | Alle ETF-Sparpläne kostenfrei! | (3,9) |?| | Zum Broker » | |

| 1933 (alle kostenlos) | 15 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 3, 6, 12 | ETF-Sparpläne kostenfrei. | n.v. | Zum Broker » | |

| 4010 (alle kostenlos) | 25 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 2, 3, 6, 12 | ETF-Sparpläne kostenfrei. | (3,7) |?| | Zum Broker » | |

Haftungssauschluss: Neben den angegebenen Gebühren der Online-Broker können zusätzliche Kosten anfallen, zum Beispiel zzgl. marktüblicher Spreads, Zuwendungen, Produktkosten und Fremdkosten.

Risikoauschluss: Investitionen in Wertpapiere bergen Verlustrisiken! Sie können (einen Teil) Ihre(r) Einlage verlieren.

Mit diesen 5 Kriterien finden Sie das passende ETF-Depot für Sparpläne

1. Wie hoch ist die Anzahl sparplanfähiger ETFs?

In Deutschland können derzeit weit über 2.500 ETFs gehandelt werden. Nicht alle ETFs sind jedoch sparplanfähig. Manche Online-Broker bieten nur eine kleine Auswahl sparplanfähiger ETFs an. Die Spanne handelbarer Sparpläne liegt bei 300 bis knapp 3.000. Im ETF-Sparplan Vergleich kann das Angebot der sparplanfähigen ETFs übersichtlich verglichen werden.

2. Wie hoch ist die Mindestsparrate?

Die Mindestsparrate gibt den kleinsten Betrag an, der in einen ETF-Sparplan investiert werden muss. Seit dem Aufkommen der kostengünstigen Neobroker sind die Mindestsparraten sukzessive gefallen. Los geht es bei Anbietern wie Smartbroker+ und Trade Republic bereits ab 1 Euro pro Sparrate.

3. In welchen Intervallen kann ein ETF-Sparplan angelegt werden?

Je nach Online-Broker werden neben monatlichen Sparraten alternativ auch zweimonatige, vierteljährliche, halbjährliche und zwölfmonatige Sparraten angeboten.

4. Wie hoch sind die Ordergebühren je Sparrate?

Für das regelmäßige Sparen fallen bei Online-Brokern unterschiedliche Gebühren an. Die Transaktionskosten setzen sich entweder aus einem Fixpreis, einer prozentualen Ordergebühr der jeweiligen Sparrate oder einer Mischung der Variablen zusammen. Wie viel eine Sparrate in Höhe von 50 Euro, 100 Euro, 250 Euro oder 500 Euro kostet, wird mit einem Klick auf das jeweilige Auswahlfeld sichtbar. Tipp: Mittlerweile bieten die meisten Broker eine große Anzahl kostenfreier ETF-Sparpläne an! Eine Übersicht der kostenfreien Sparpläne bietet unser ETF-Sparplan-Vergleich ».

5. Welchen Bonus bietet der jeweilige Online-Broker bei Neueröffnung eines Depots?

Für einen Depotwechsel bzw. die erstmalige Eröffnung eines Depots bieten die meisten Online-Broker attraktive Prämien. Welche Aktionen derzeit angeboten werden, sehen Sie in der Spalte Bonus.

Zurück zum ETF-Sparplan Vergleich »

Gehebelte ETFs: Chancen und Risiken der Leveraged-Strategie

Gehebelte ETFs locken mit außergewöhnlichem Renditepotenzial und konnten dieses in der Vergangenheit tatsächlich beweisen: Der Xtrackers S&P 500 2x ETF erzielte seit 2010 durchschnittlich rund 23 Prozent jährlich. Gleichzeitig können Anleger in volatil seitwärts laufenden Märkten trotz unveränderter Indexstände deutliche Verluste erleiden. Dieser Widerspruch ist kein Zufall, sondern das Resultat eines mathematischen Effekts. Mehr zum Theme Gehebelte ETFs in unserem Ratgeber.

Tipp: Wahl zum Online-Broker 2026 – jetzt abstimmen und wertvolle Preise gewinnen!

Ab sofort können Sie ihren Online-Broker 2026 bewerten. Die Teilnahme an der Abstimmung nimmt nur wenige Minuten Zeit in Anspruch. Unter allen Teilnehmern verlost Brokervergleich.de Preise im Gesamtwert von über 4.500 Euro. Online-Broker 2026 - Jetzt abstimmen und am Gewinnspiel teilnehmen! »

Bewertungen durch Anleger

Wie Anleger ihre ETF-Broker bewerten, fragen wir in unserer jährlichen Brokerwahl sowie laufend in unseren redaktionellen Tests ab. Welche ETF-Broker von Anlegern am besten bewertet werden, zeigt Ihnen unsere nachfolgende Auswertung:

| Anbieter | Anzahl der Bewertungen | Gebühren | Angebot | Leistung | Service | Gesamt | Einzeltest |

|---|---|---|---|---|---|---|---|

|

1310 | 4,63 | 4,62 | 4,73 | 4,78 | 4,69 | Zum Test » |

|

14905 | 4,69 | 4,54 | 4,48 | 4,55 | 4,56 | Zum Test » |

|

987 | 4,75 | 4,32 | 4,38 | 4,59 | 4,51 | Zum Test » |

|

45369 | 4,21 | 4,64 | 4,53 | 4,63 | 4,50 | Zum Test » |

|

13982 | 4,02 | 4,60 | 4,49 | 4,65 | 4,44 | Zum Test » |

| 5933 | 4,71 | 4,56 | 4,13 | 4,31 | 4,43 | Zum Test » | |

|

15762 | 4,86 | 4,10 | 4,28 | 4,48 | 4,43 | Zum Test » |

| 781 | 4,77 | 4,23 | 4,30 | 4,38 | 4,42 | Zum Test » | |

|

66 | 4,70 | 4,48 | 4,15 | 4,23 | 4,39 | Zum Test » |

|

132504 | 3,88 | 4,55 | 4,48 | 4,60 | 4,38 | Zum Test » |

|

8920 | 4,06 | 4,52 | 4,32 | 4,59 | 4,37 | Zum Test » |

|

1815 | 3,82 | 4,51 | 4,38 | 4,54 | 4,31 | Zum Test » |

|

2987 | 3,83 | 4,21 | 4,20 | 4,35 | 4,15 | Zum Test » |

|

494 | 3,89 | 4,18 | 4,05 | 4,33 | 4,11 | Zum Test » |

|

564 | 3,63 | 3,74 | 3,72 | 3,75 | 3,71 | Zum Test » |

| Kategorie Gesamtstimmen | Ø Gebühren | Ø Angebot | Ø Leistung | Ø Service | Ø Gesamt | ||

| 246379 | 4,30 | 4,39 | 4,31 | 4,45 | 4,36 | ||

Beste ETF-Broker laut Brokerwahl

Jedes Jahr führt Brokervergleich.de die „Wahl zum Online-Broker des Jahres“ durch. Dabei werden die Broker auch in der Kategorie „Fonds- und ETF-Broker“ bewertet. Das Ergebnis setzt sich zu 50 Prozent aus den Stimmen der Kunden und zu 50 Prozent aus dem Brokertest zusammen, der mehr als 250 Kriterien umfasst. Die Fonds- und ETF-Broker 2025 sind:

Platz 1: flatex

In der Spezialkategorie „Fonds- und ETF-Broker des Jahres 2025“ blieben die Überraschungen weitestgehend aus. Nach Auszählung aller Kundenstimmen und der Abrechnung des Testresultats setzte sich flatex zum 5. Mal in Folge auf den 1. Platz. Kein Wunder, da Anleger und Wertpapier-Sparer bei der Marke der flatexDEGIRO AG praktisch alle Wünsche erfüllt bekommen. Jede Menge Fonds und ETFs, teilweise im Premium-Format und ca. 5.000 ETF- und Fondssparpläne ohne Ordergebühren. Das Paket stimmt.

Risikoausschluss: Investitionen in Wertpapiere bergen Verlustrisiken.

Platz 2: comdirect

Der 2. Rang geht an die comdirect. Mit einem leichten Punkteplus zum Vorjahr erreichen die Quickborner ihre verdiente Silbermedaille. Hinsichtlich der Einzelkategorien wäre sogar noch mehr drin gewesen, gäbe es nicht das leidige Thema der Gebühren. Sowohl die eigenen Kunden als auch die Redaktion sieht an dieser Stelle Optimierungsbedarf. Ansonsten erhält die comdirect Top-Noten für Angebot, Leistungen sowie Service und Sicherheit. Bei der comdirect gibt es mehrere tausend Fonds, gefühlt zahllose ETFs und praktisch alles, was der Sparplan-Kunde wünscht.

Platz 3: DKB Broker

Deutlich nach oben katapultiert hat sich 2025 der DKB-Broker. Dem Online-Broker der Deutschen Kreditbank AG gelingt das Kunststück, mit soliden Resultaten und einem Top-Ergebnis bei Service & Sicherheit an vielen Konkurrenten vorbeizuziehen. Die Anzahl der Fonds- und ETF-Sparpläne rangiert eher im Mittelfeld und gebührentechnisch gehört der DKB-Broker sicher nicht zu den günstigsten Angeboten. Indes zeigen sich die Kunden fast durchweg zufrieden und pushen ihren Anbieter auf den Bronzerang im Bereich Fonds- und ETF-Broker.

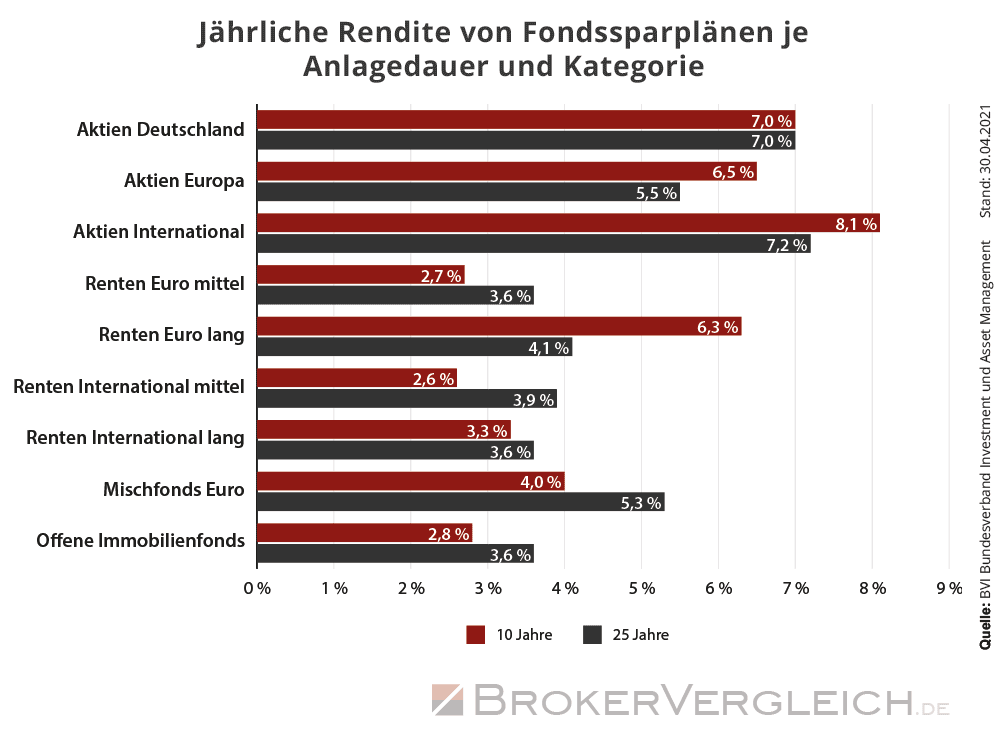

Welche Rendite ist möglich?

Welche Renditen sich mit Fonds- oder ETF-Sparplänen erzielen lassen, zeigt die Wertentwicklungsstatistik des Deutschen Fondsverbands BVI. Wer vor zehn Jahren begann, monatlich 100 Euro in Fonds oder ETFs zu investieren, erzielte bislang jährliche Renditen zwischen minus 1,6 Prozent bei Anleihen und 7,8 Prozent bei Aktien. Über einen Zeitraum von 25 Jahren liegen die Renditen zwischen 0,7 und 7,2 Prozent:

Welche ETFs per Sparplan besparen?

Um Einsteigern die Auswahl geeigneter-ETF-Sparpläne leichter zu gestalten, finden Sie unter dem nachfolgenden Link Musterportfolios inklusive Angabe, bei welchem Broker und ab welcher monatlichen Rate diese per Sparplan besparbar sind:

ETFs per Sparplan kaufen - Unsere Musterportfolios »

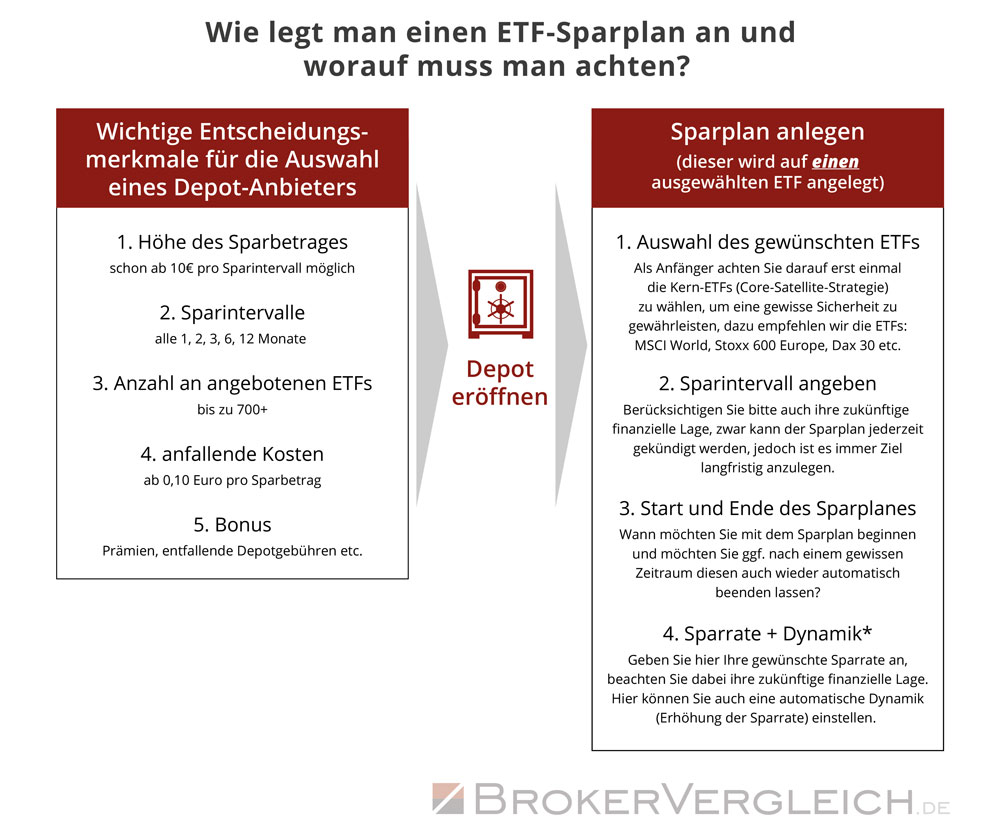

Wie richte ich einen ETF-Sparplan ein?

Der Kauf von ETFs per Sparplan bzw. das Anlegen der Sparpläne ist in wenigen Schritten erledigt. Unsere Infografik zeigt Ihnen, wie es geht:

- Passenden Broker auswählen (so bietet z.B. Scalable Capital 2.800 kostenlose ETF-Sparpläne an)

- Depot eröffnen

- Gewünschten ETF auswählen (unsere Anlagevorschläge können dabei helfen)

- Sparplan einrichten (Sparrate, Sparintervall sowie ersten Ausführungsbeginn einstellen)

- Fertig – wir wünschen bestmögliche Rendite!

Surftipp: Geldmarkt-ETFs im Vergleich - Alternative zum Tagesgeld »

Tipp: Wahl zum Online-Broker 2026 – jetzt abstimmen und wertvolle Preise gewinnen!

Ab sofort können Sie ihren Online-Broker 2026 bewerten. Die Teilnahme an der Abstimmung nimmt nur wenige Minuten Zeit in Anspruch. Unter allen Teilnehmern verlost Brokervergleich.de Preise im Gesamtwert von über 4.500 Euro. Online-Broker 2026 - Jetzt abstimmen und am Gewinnspiel teilnehmen! »

Mehr zum Thema ETFs

- ETFs – Zahlen und Fakten

- Geldmarkt-ETFs im Vergleich

- Investieren in Afrika-ETFs

- Lohnt sich ein ETF-Investment in den MSCI World?

- Aktiv gemanagte ETFs – das Beste aus zwei Welten?

- Laufzeit-ETFs – Innovation am Anleihenmarkt

- ETF-Anbieter insolvent – das passiert mit Ihrem Geld

Tipp: Nutzen Sie auch unsere Vergleiche für:

Unsere Ratgeber helfen Ihnen beim Einstieg in die eigene Geldanlage

Erstellt am 06.11.2014, zuletzt aktualisiert am 13.02.2026