VL-Sparen – das beste VL-Depot für Fonds und ETFs finden

Die Historie der vermögenswirksamen Leistungen (vL oder vwL) und der Arbeitnehmersparzulage reichen bis in die Mitte der 60er Jahre zurück. Die Anlageformen haben sich im Laufe der Jahrzehnte weiterentwickelt. Was sind vermögenswirksame Leistungen, wer profitiert wann davon und wie optimiert ein Arbeitnehmer die Anlage des Geldes? In diesem Ratgeber finden Sie vollumfängliche Informationen dazu.

Das Wichtigste in Kürze:

- Arbeitnehmer haben das Recht, einen vL-Vertrag zu besparen, auch ohne Arbeitgeberzuschuss.

- Der Gesetzgeber fördert noch Aktienfonds, Bausparverträge und betriebliche Altersvorsorge.

- ETFs haben sich zur renditestärksten Option bei der Anlage der vermögenswirksamen Leistungen entwickelt.

- Aktuell stehen weit über 1.300 zulagenfähige Fonds und ETFs zur Auswahl.

Inhaltsverzeichnis

- Online-Broker mit vL-Sparplänen für ETFs

- Online-Broker mit vL-Sparplänen für Fonds

- Was sind vermögenswirksame Leistungen?

- Wie funktionieren vermögenswirksame Leistungen?

- Beispielrechnungen zu vermögenswirksamen Leistungen

- Was ist die Arbeitnehmersparzulage?

- Zur Abgrenzung: Die Wohnungsbauprämie (WoP)

- Die steuerliche Komponente bei vermögenswirksamen Leistungen in der Ansparphase

- Was passiert bei vorzeitiger Vertragsauflösung?

- Was ist die beste Anlage für vL?

- Die wichtigsten Fragen vermögenswirksamen Leistungen zusammengefasst

- Wie viele VL-Sparpläne gibt es in Deutschland?

- Wie viele Zulagen zum VL-Sparen fließen pro Jahr?

Online-Broker mit vL-Sparplänen für ETFs

ETFs sind Fonds, die einen Index wie den DAX abbilden. Durch diesen passiven Ansatz sind sie meist kostengünstiger als aktiv gemanagte Fonds. Außerdem lässt sich mit ihnen unkompliziert eine breite Streuung der Anlage erreichen. So investiert ein ETF auf den MSCI World in mehr als 1.600 Unternehmen weltweit. Darum eignen sich ETFs auch bestens für vL-Sparen. Unser Vergleich zeigt, welche Online-Broker und Robo-Advisor vL-Sparpläne für ETFs anbieten:

| Online-Broker mit vL-Sparplänen für ETFs | ||||

|---|---|---|---|---|

| Anbieter | ETFs für vL-Sparen | Depotgebühr p.a. | Transaktionsgebühr | zum Anbieter |

| Stand: November 2025, *des Transaktionsvolumens | ||||

zum Test |

700 | 12 Euro | 0,2%* | Weiter » |

zum Test |

700 | 10 – 46 Euro | 0,2%* | Weiter » |

| Robo-Advisor mit vL-Sparplänen für ETFs | ||||

zum Test |

6 | 0,70 bis 1,00% des Depotvolumens | – | Weiter » |

zum Test |

5-7 | 0,75% des Depotvolumens | – | Weiter » |

Online-Broker mit vL-Sparplänen für Fonds

Bei aktiv gemanagten Fonds bestimmt ein Fondsmanager die Strategie. Ziel von aktiv gemanagten Fonds ist es, besser als der Markt zu performen. Auch mit ihnen lässt sich eine breite Streuung erreichen. Allerdings sind die laufenden Kosten meist höher als bei ETFs. Unser Vergleich zeigt, welche Online-Broker und Fondsplattformen vL-Sparpläne für Fonds anbieten:

| Online-Broker mit vL-Sparplänen für Fonds | ||||

|---|---|---|---|---|

| Anbieter | Fonds für vL-Sparen | Depotgebühr p.a. | Rabatt auf AAG | zum Anbieter |

| Stand: November 2025 *je nach gewähltem Depot | ||||

zum Test |

1.300 | 12 Euro | Weiter » | |

zum Test |

1.300 | 12 Euro | 50% | Weiter » |

|

532 | 12 Euro | Bis zu 100% | Weiter » |

| Robo-Advisor mit vL-Sparplänen für Fonds | ||||

|

1 | 0 Euro | 100% | Weiter » |

Was sind vermögenswirksame Leistungen?

Am 1. Juli 1965 trat das I. Vermögensbildungsgesetz, verabschiedet bereits im Jahr 1961, in Kraft. Es regelte, dass Arbeitnehmer pro Jahr 312 D-Mark staatlich gefördert anlegen konnten. Ziel war es, Arbeitnehmer durch die Arbeitnehmersparzulage beim Vermögensaufbau zu unterstützen. Die vermögenswirksamen Leistungen waren ein typisches Produkt der Wirtschaftswunder-Ära.

Im Jahr 1970 kam es zu einem regelrechten Boom bei den vL. Die IG Metall hatte für die vier Millionen Arbeitnehmer der Branche die tarifvertragliche Leistung durchgesetzt. Das inzwischen zum III. Vermögensbildungsgesetz geänderte Gesetz sah ab diesem Jahr auch eine Obergrenze von 612 D-Mark pro Sparer vor.

Vorgesehene Sparformen waren Kontensparen, Lebensversicherungen und Bausparverträge. Aus dem damaligen „312-Mark-Gesetz“, wie es im Volksmund hieß, wurde im Laufe der Jahrzehnte das inzwischen gültige V. Vermögensbildungsgesetz. Seit dessen Inkrafttreten wird auch die Anlage in Produktivvermögen, sprich Aktien, durch den Staat gefördert. Dafür entfällt die Förderung bei Banksparplänen und Lebensversicherungen. Geblieben sind Bausparverträge, Baufinanzierungen und Aktien.

Der Gesetzgeber unterscheidet bei der Höhe der Förderung und dem maximalen Sparbetrag aktuell zwischen den beiden Sparformen:

| Anlageform | Maximal geförderte Sparleistung | Maximales zu versteuerndes Einkommen, alleinstehend / verheiratet | Höhe der Förderung im Jahr, alleinstehend / verheiratet |

|---|---|---|---|

| Stand: November 2025 | |||

| Bausparvertrag | 470 Euro | 40.000 Euro / 80.000 Euro | 9 Prozent der eingezahlten Summe, höchstens 43 Euro/ 86 Euro |

| Tilgung eines Baukredits für selbstgenutztes Immobilieneigentum | 470 Euro | 40.000 Euro / 80.000 Euro | 9 Prozent der eingezahlten Summe, höchstens 43 Euro / 86 Euro |

| ETF-Sparplan | 400 Euro | 40.000 Euro / 80.000 Euro | 20 Prozent der eingezahlten Summe, maximal 80 Euro / 160 Euro |

| Fondssparplan | 400 Euro | 40.000 Euro / 80.000 Euro | 20 Prozent der eingezahlten Summe, maximal 80 Euro / 160 Euro |

Banksparpläne sind zwar immer noch möglich, werden aber nicht mehr mit der Arbeitnehmersparzulage honoriert.

Einige Tarifverträge, beispielsweise Chemie, sehen allerdings eine Besonderheit vor. Der Arbeitgeber muss seinen Anteil nur noch bezahlen, wenn der Beitrag in eine betriebliche Altersvorsorge (bAV) einfließt. Der Vorteil ist der Aufbau einer steuerlich subventionierten Altersvorsorge. Der Nachteil liegt darin, dass das Geld nicht alle paar Jahre zur freien Verwendung zur Verfügung steht. Die Trennung von bAV und vL zeigte sich in der Erfahrung als die cleverere Lösung.

Ein Blick auf die Einkommensgrenzen zeigt, dass die Zielsetzung der vL wirklich darauf ausgerichtet ist, Bezieher kleinerer Einkommen Anreize zum Vermögensaufbau zu bieten.

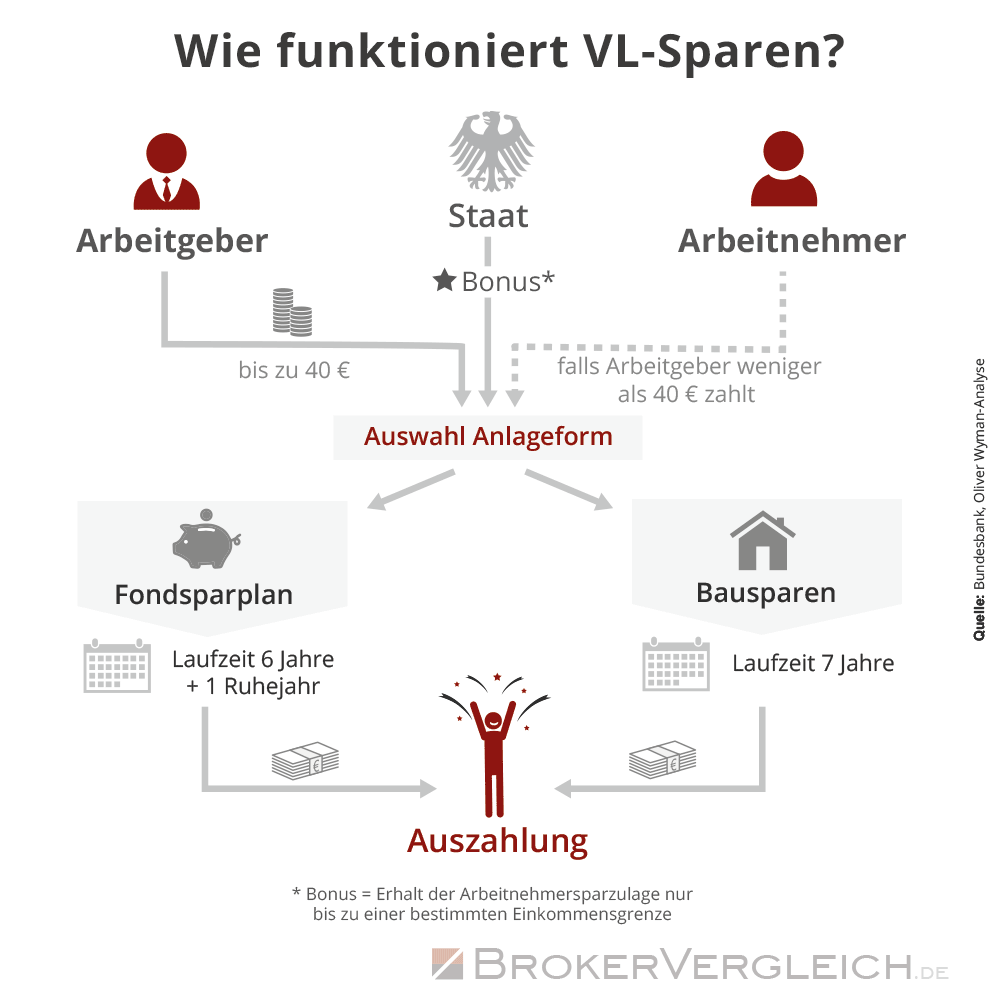

Wie funktionieren vermögenswirksame Leistungen?

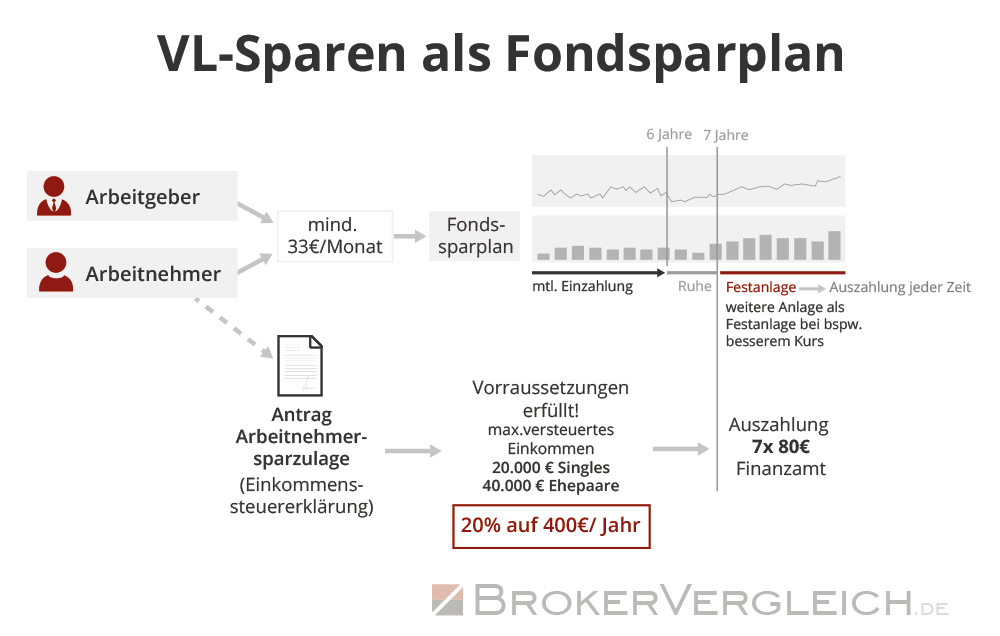

Grundsätzlich hat jeder Arbeitnehmer das Recht, einen vL-Vertrag zu besparen. Der Arbeitgeber muss auf Verlangen des Arbeitnehmers einen von diesem benannten Betrag an das vom Arbeitnehmer gewünschte Finanzunternehmen abführen. Für den Arbeitgeber besteht keine Verpflichtung, die vL teilweise oder in voller Höhe zu übernehmen. Die meisten Tarifverträge oder Arbeitsverträge sehen jedoch vor, dass sich die Unternehmen zumindest teilweise daran beteiligen.

Der Arbeitnehmer spart sechs Jahre an, anschließend muss der Vertrag ein Jahr ruhen. Nach Ablauf des siebten Jahres kommt das angesparte Guthaben zur Auszahlung. Die Arbeitnehmersparzulage wird erst am Ende des siebten Jahres (für sieben Jahre) gezahlt. Es fällt auf die staatliche Förderung kein Zinseszinseffekt an.

Beispielrechnungen zu vermögenswirksamen Leistungen

Wir wollen, trotz der engen Einkommensgrenzen für die staatliche Förderung, einmal Beispiele rechnen. Wir kalkulieren einmal mit Anspruch auf die Arbeitgebersparzulage, einmal ohne.

Beispiel vL Bausparen:

| Mit Sparzulage | Ohne Sparzulage | |

|---|---|---|

| Stand: November 2025 | ||

| Sparleistung p.a. (7 Jahre) | 480,00 Euro | |

| Summe Sparleistung | 3.360,00 Euro | |

| Zinsen 1,00% p.a. (7 Jahre) | 121,22 Euro | |

| Arbeitnehmersparzulage (7 Jahre) | 301,00 Euro | – |

| Gesamtauszahlung | 3.782,22 Euro | 3.481,22 Euro |

| Rendite p.a. | 1,80% | 0,52% |

Beispiel vL Aktienfonds/ETFs:

| Mit Sparzulage | Ohne Sparzulage | |

|---|---|---|

| Stand: November 2025 | ||

| Sparleistung p.a. | 400,00 Euro | |

| Summe Sparleistung (6 Jahre) | 2.400,00 Euro | |

| Rendite 5,00% p.a. (6 + 1 Jahr) | 413,55 Euro | |

| Arbeitnehmersparzulage (7 Jahre) | 560,00 Euro | – |

| Gesamtauszahlung | 3.373,55 Euro | 2.813,55 |

| Rendite p.a. | 5,79 % | 2,47 % |

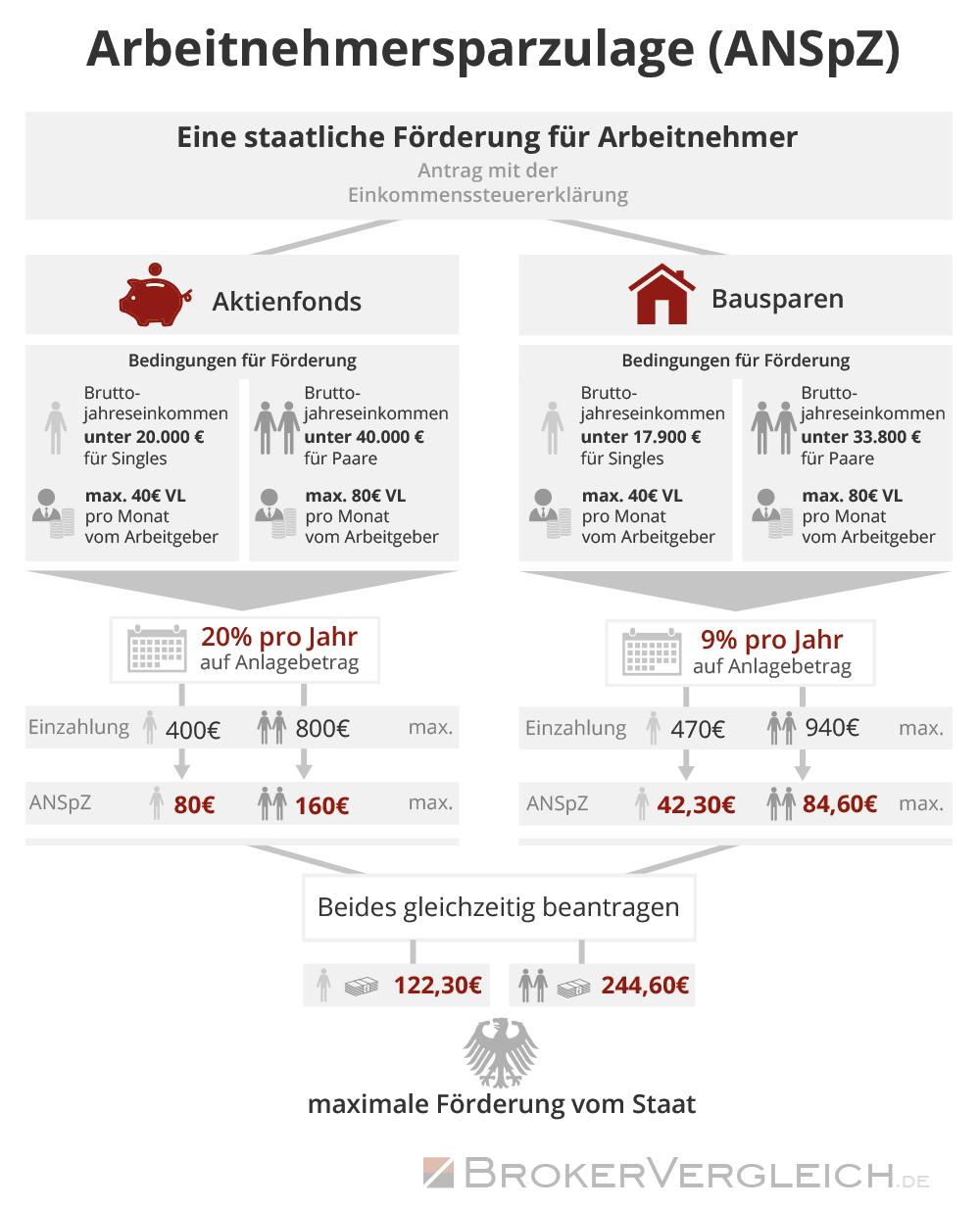

Was ist die Arbeitnehmersparzulage?

Wir hatten es schon formuliert, die Arbeitnehmersparzulage (ANSpZ) stellt die gesetzlich geregelte „Belohnung“ für den Arbeitnehmer dar, wenn er Vermögen aufbaut. Die Rechtsgrundlage findet sich in den mehrfach modifizierten Gesetzen zur vermögenswirksamen Leistung.

Wie muss ich die Arbeitnehmersparzulage beantragen?

Die Arbeitnehmersparzulage muss im Rahmen der Einkommensteuererklärung jährlich neu beantragt werden. Durch eine Veränderung beim zu versteuernden Einkommen kann in einem Jahr ein Anspruch bestehen, im nächsten Jahr nicht mehr. Der Arbeitnehmer muss den laufenden Vertrag durch Vorlage einer Bescheinigung nachweisen. Er erhält diese Bescheinigung von dem Institut, bei dem er die vL anspart. Das Finanzamt prüft anhand des zu versteuernden Einkommens und der gezahlten vermögenswirksamen Leistungen, ob und wie hoch die Arbeitnehmersparzulage gezahlt wird.

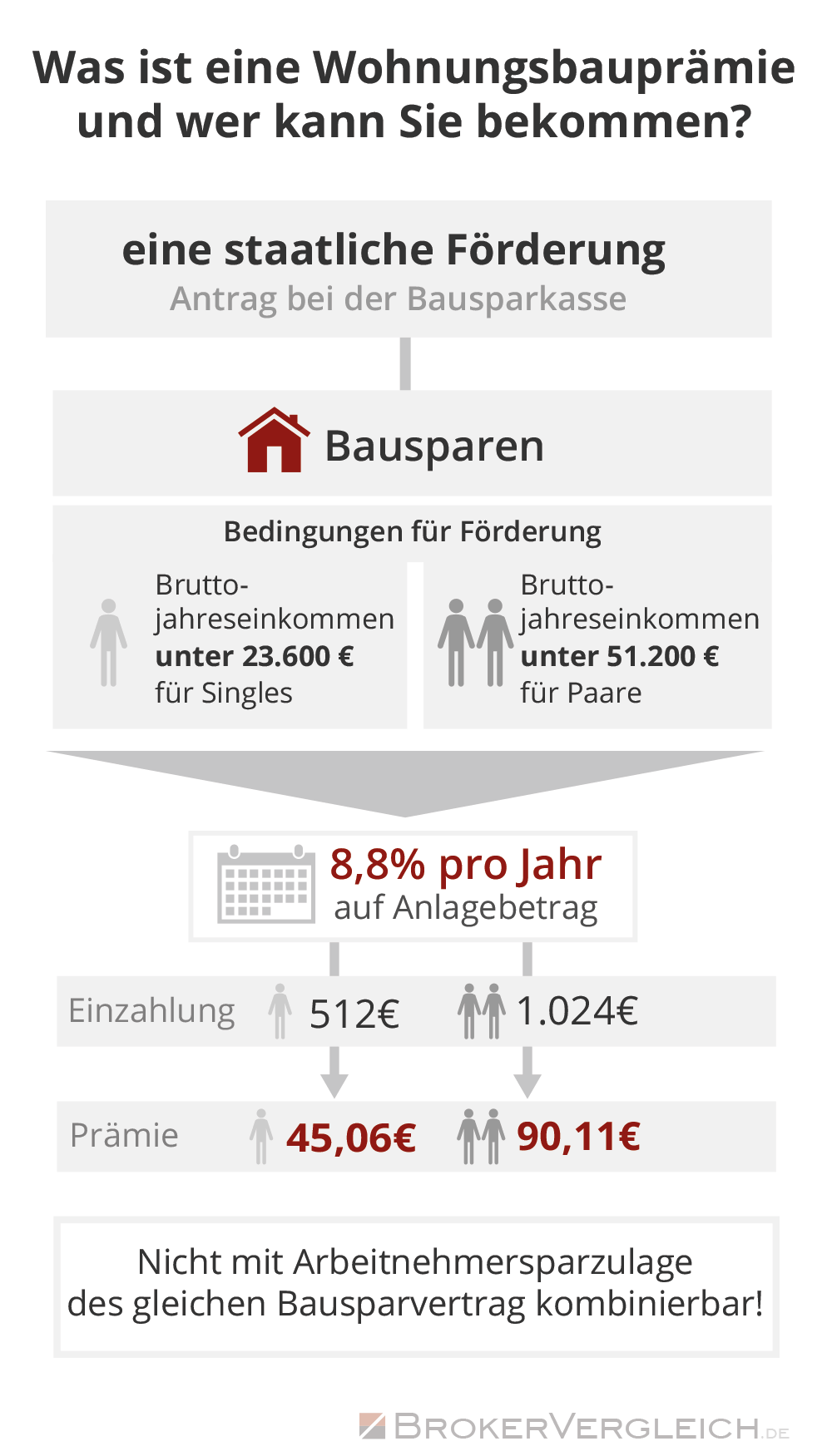

Zur Abgrenzung: Die Wohnungsbauprämie (WoP)

Neben der Arbeitnehmersparzulage gibt es noch eine weitere staatliche Subvention für Sparer, die Wohnungsbauprämie. Diese greift bei Bausparverträgen. Die Vorgaben, sechs Jahre ansparen, ein Jahr ruhen lassen, sind mit den vL identisch.

Die Einkommensgrenzen sind ebenfalls recht eng gefasst, sprechen aber ein breiteres Publikum an. Die Wohnungsbauprämie wurde bereits im Jahr 1951 eingeführt. Sie unterlag, analog den vL, einigen Veränderungen. Die jüngsten greifen seit 2024, hier die Zahlen:

| Ehepaare | ||

|---|---|---|

| Stand: November 2025 | ||

| Prämienhöhe | 10 Prozent p.a. | |

| Maximal bezuschusste Aufwendungen | 700 Euro | 1.400 Euro |

| Maximale Prämie | 70,00 Euro | 140,00 Euro |

| Maximales zu versteuerndes Einkommen | 35.000 Euro | 70.000 Euro |

| Gesamtauszahlung | 3.479,64 Euro | 2.999,64 Euro |

Wichtig ist, dass Beiträge für einen Bausparvertrag das zu steuerpflichtige Einkommen mindern. Eine entsprechende Sparleistung kann also dazu führen, dass dadurch erst der Anspruch auf WoP entsteht.

Wie beantrage ich die Wohnungsbauprämie?

Der Antrag für die Wohnungsbauprämie erfolgt bei der Bausparkasse. Zu diesem Zweck übermittelt der Bausparer das WoP-Antragsformular. Er versichert mit seiner Unterschrift, dass er prämienberechtigt ist. Die Bausparkasse schreibt nach Ablauf des Kalenderjahres die Wohnungsbauprämie auf dem Bausparkonto gut.

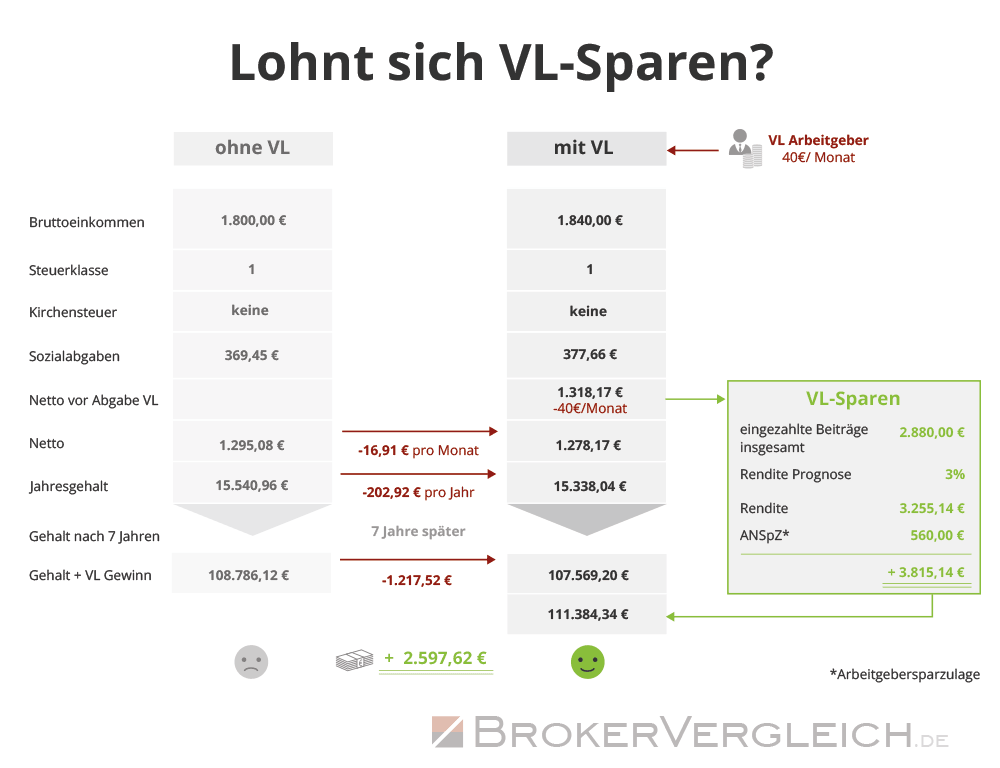

Die steuerliche Komponente bei vermögenswirksamen Leistungen in der Ansparphase

Vermögenswirksame Leistungen werden aus dem Bruttolohn bezahlt. Auch wenn der Arbeitgeber die monatliche Sparrate abführt, schlägt er sie zunächst auf das Bruttoeinkommen auf. Das heißt, Arbeitnehmer zahlen die vL bei Bausparen und Aktienfonds grundsätzlich vom Netto-Lohn.

Hier ein Rechenbeispiel auf der Grundlage Steuerklasse III, Arbeitgeber zahlt 20 Euro zu den vermögenswirksamen Leistungen dazu:

| ohne vL | mit vL | |

|---|---|---|

| Stand: November 2025 / Werte gerundet | ||

| Brutto: | 3.000,00 Euro | 3.020,00 Euro |

| Steuern | ||

| Solidaritätszuschlag: | 0,00 Euro | 0,00 Euro |

| Kirchensteuer: | 0,00 Euro | 0,00 Euro |

| Lohnsteuer: | 86,00 Euro | 86,00 Euro |

| Steuern: | 86,00 Euro | 86,00 Euro |

| Sozialabgaben | ||

| Rentenversicherung: | 279,90 Euro | 280,90 Euro |

| Arbeitslosenversicherung: | 39,10 Euro | 39,30 Euro |

| Krankenversicherung: | 258,20 Euro | 259,70 Euro |

| Pflegeversicherung: | 59,00 Euro | 59,90 Euro |

| Sozialabgaben: | 636,20 Euro | 639,80 Euro |

| Netto: | 2.277,80 Euro | 2.294,20 Euro |

| abzgl. vL Arbeitgeber | 20 Euro | |

| Netto neu | 2.274,20 Euro | |

Nur bei der Nutzung als bAV-Beitrag erfolgt die Zahlung aus dem Brutto. Der monatlichen Unterdeckung von rund neun Euro stehen auf der anderen Seite die Erträge gegenüber, die er ohne den Arbeitnehmeranteil nicht erwirtschaftet hätte.

Was passiert bei vorzeitiger Vertragsauflösung?

Natürlich kann es sein, dass ein vL-Sparer, aber auch ein Bausparer, seinen Vertrag vorzeitig auflösen möchte. Besonderheiten gibt es hier nur für diejenigen, welche eine Prämie erhalten haben. Diese Prämie, gleich ob ANSpZ oder WoP, muss zurückgezahlt werden. Andere Einschränkungen, wie sie von Lebensversicherungen her bekannt sind, gibt es nicht.

Was ist die beste Anlage für vL?

Die Frage ist durchaus berechtigt, bietet Bausparen doch eine extrem sichere Option. Leider tendieren die Zinsen für Bausparverträge unter der Inflationsrate. Die EZB hat erst im September 2020 deutlich gemacht, dass sie auch weiterhin an ihrer Niedrigzinspolitik festhalten will. Das hat im weiteren Verlauf nicht funktioniert, die Leitzinsen wurden bis Mitte 2024 deutlich angehoben und lagen auch zum Jahresende 2025 noch auf einem Niveau von über 2,00 Prozent. Die Konsequenz bleibt jedoch ähnlich: Eine Anlage in einen Bausparvertrag ist momentan nicht wirklich emfehlenswert, da die Inflation immer noch über den meisten Zinsanlagen liegt und Anleger eher Geld verlieren, als eine rendite erwirtschaften. Das ist das Gegenteil dessen, was der Staat mit der Arbeitnehmersparzulage erreichen möchte.

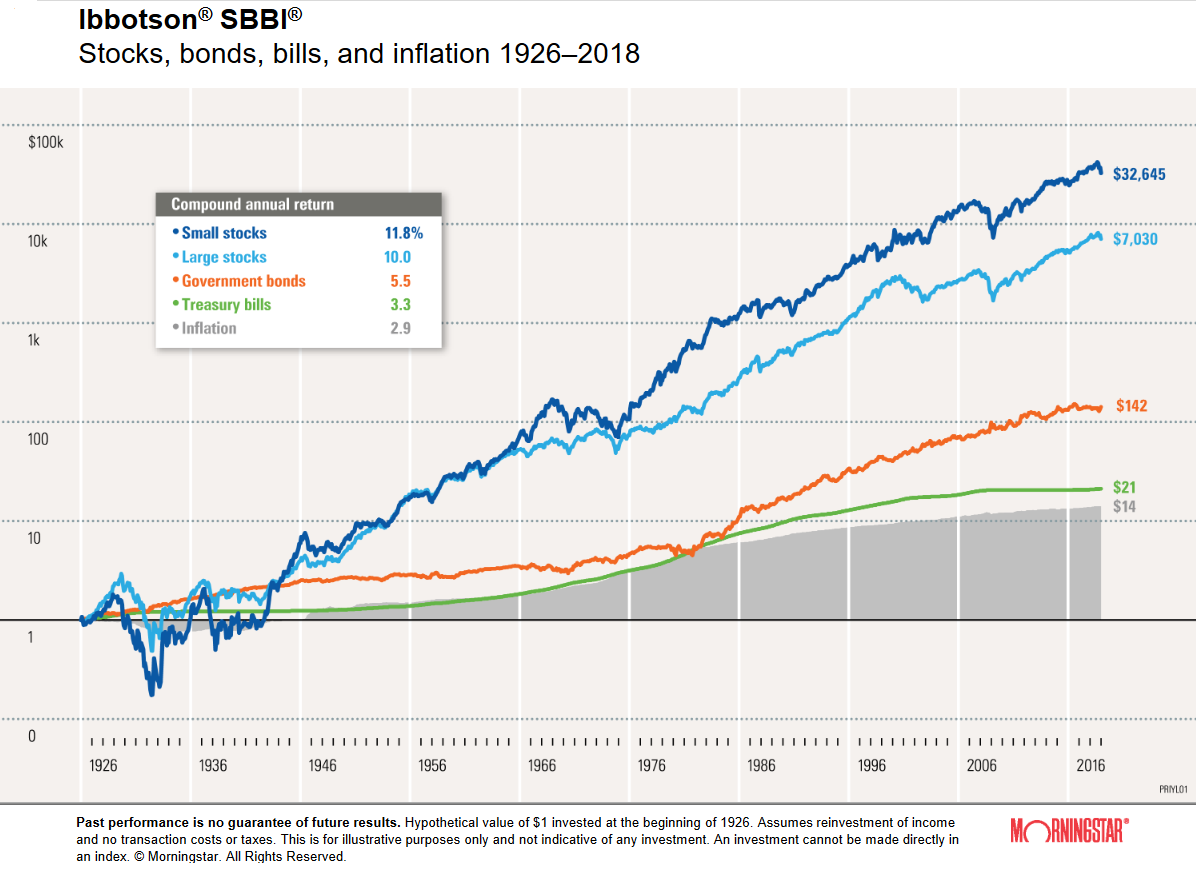

Die Alternative der geförderten Sparverträge sind Aktien, aber: Aktien sind unsicher, Aktien unterliegen Kursschwankungen. Die zweite Aussage ist richtig, die erste Aussage nicht. Aktien bedeuten langfristig immer einen Wertzuwachs. Wir könnten dies jetzt wortreich ausführen, aber: Ein Bild sagt mehr als tausend Worte:

Quelle: Ibbotson, Morningstar, American Business History Center

Bei dieser Grafik handelt es sich um das fast schon legendäre Chart „Stocks, Bonds, Bills and Inflation“ des US-Analystenhauses Ibbotson, heute Teil von Morningstar. Aktien kennen seit den 20er Jahren des vergangenen Jahrhunderts nur einen Weg: nach oben.

Es stellt sich folglich die Frage, wie ein vL-Sparer am cleversten in Aktien investiert.

Fonds als Einstieg

Die einfachste Variante sind Aktienfonds. Klassische Fonds haben allerdings einen Nachteil. Das Fondsmanagement versucht aktiv, besser als ein Vergleichsindex abzuschneiden. Dies bedeutet, dass Menschen Aktien analysieren, Aktien aus dem Fonds verkaufen und andere Aktien mit besserem Potenzial dazukaufen. Das wiederum ist kostenintensiv.

Kostengünstiger verhält es sich mit passiven Fonds, sogenannten Indexfonds oder kurz ETFs (Exchange Trading Funds). Diese wetteifern nicht mit einem Index, sie bilden ihn einfach nach. Die Fondsgesellschaft wird nur aktiv, wenn es innerhalb eines Index zu Veränderungen kommt. Das spart enorme Kosten, was wiederum dem Anleger zu Gute kommt. Der Kostenvorteil bewegt sich zwischen einem Prozent und 1,5 Prozent pro Jahr.

Welche ETFs sind vL-fähig?

Wenn wir uns schon so weit aus dem Fenster lehnen und sagen, Aktien sind für die Anlage der vermögenswirksamen Leistungen besser als Bausparverträge und ETFs sind besser geeignet als klassische Aktienfonds, müssen wir auch die Frage beantworten, welche ETFs für die vL zugelassen sind.

Insgesamt sind über 700 ETFs in Deutschland für vL-Sparpläne zugelassen. Leider finden sich erst zwei Anbieter, finvesto und die comdirect, welche Sparern das vL-Sparen mit Indexfonds ermöglichen. Beide nutzen das Angebot der FNZ Bank als Grundlage.

Wer von beiden welche Fonds anbietet, finden Sie in unserer Gegenüberstellung der beiden Unternehmen. Grundsätzlich gilt, dass es dem Anleger frei steht, auf welchen Index er „setzen“ möchte. Wer sich auf Deutschland fokussieren möchte, wählt einen ETF, der beispielsweise auf den DAX 40 abstellt. Wer lieber weltweite Chancen nutzen will, ist mit einem Indexfonds auf den MSCI World bestens bedient. Da ETFs faktisch für jeden Index aufgelegt werden, ist die Auswahl bei fast 250 Fonds äußerst vielfältig.

Geschenktes Geld vom Arbeitgeber in Aktien zu investieren, dürfte, Arbeitnehmersparzulage hin oder her, einer der rentabelsten Wege zum Vermögensaufbau sein.

Die wichtigsten Fragen vermögenswirksamen Leistungen zusammengefasst

Abschließend haben wir hier noch einmal die wichtigsten Fragen im Zusammenhang mit der Anlage von vermögenswirksamen Leistungen zusammengefasst:

Wie viel vermögenswirksame Leistungen zahlt der Arbeitgeber?

Dies hängt vom Tarifvertrag oder Arbeitsvertrag ab. Der Zuschuss kann in der Spitze 80 Euro betragen, der Arbeitgeber kann aber auch von einem Zuschuss absehen.

Ist der Arbeitgeber verpflichtet, Vermögenswirksame Leistungen zu zahlen?

Nein, ein Arbeitgeber ist nur dazu verpflichtet, die vL seines Arbeitnehmers an ein Institut dessen Wahl zu zahlen. Dies geschieht im Zweifelsfall vollständig aus dem Nettoeinkommen des Arbeitnehmers.

Was für Unterlagen benötigt der Arbeitgeber für VL?

Theoretisch genügt es, dem Institut sämtliche relevanten Angaben zum Arbeitgeber mitzuteilen. Das Unternehmen sendet dann alle Informationen an den Arbeitgeber. Alternativ legt der Arbeitnehmer seinem Chef die Antragskopie „Informationen für den Arbeitgeber“ (oder ähnlich betitelt) vor.

Sind vermögenswirksame Leistungen steuerpflichtig

Ja, Erträge aus vermögenswirksamen Leistungen unterliegen der Steuerpflicht. Es fallen 25 Prozent Abgeltungssteuer zuzüglich Solidaritätszuschlag und eventuell Kirchensteuer an. Liegt der persönliche Steuersatz unter 25 Prozent, kann sich der Arbeitnehmer die Differenz über die Einkommensteuererklärung vom Finanzamt zurückholen.

Wo gebe ich Vermögenswirksame Leistungen in der Steuererklärung an?

Der Antragmuss spätestens vier Jahre nach Ablauf des Jahres gestellt werden, in dem der Vertrag bespart wurde. Dazu muss der Antragsteller im Steuerhauptformular auf Seite 1 die Kästchen „Antrag auf Festsetzung der Arbeitnehmer-Sparzulage“ und „Anlage VL“ markieren. Die Anzahl der Bescheinigungen wird in der Anlage N vermerkt.

Werden Vermögenswirksame Leistungen vom Brutto abgezogen?

Dies ist nur der Fall, wenn es sich um eine Anlage in eine Betriebsrente handelt. Allerdings wird diese dann später bei Rentenbezug versteuert. In allen anderen Fällen wird der Sparbeitrag aus dem Nettoeinkommen finanziert.

Können Vermögenswirksame Leistungen rückwirkend gezahlt werden?

Dies ist nur der Fall, wenn die rückwirkende Zahlung im selben Kalenderjahr erfolgt. Eine Leistung über den Jahreswechsel hinweg ist nicht möglich.

Kann der Arbeitgeber vermögenswirksame Leistungen streichen?

Dies hängt von der Ausgestaltung des Arbeitsvertrages ab. Liegt diesem ein Tarifvertrag zugrunde, ist es nicht möglich. Handelt es sich gemäß Arbeitsvertrag um eine „freiwillige Leistung“, steht es dem Arbeitgeber frei, diese gegebenenfalls zu streichen.

Was passiert mit vermögenswirksamen Leistungen bei Kündigung?

Bei einer Kündigung passiert mit dem angesparten Guthaben nichts, da es Eigentum des Arbeitnehmers ist. Er kann damit verfahren, wie er möchte, muss allerdings bestimmte rechtliche Restriktionen berücksichtigen. Der Vertrag kann ruhen oder aus eigener Tasche weiter bespart werden.

Wann kann ich meine vermögenswirksamen Leistungen auszahlen lassen?

Die Auszahlung des Guthabens ist jederzeit möglich. Allerdings muss der Arbeitnehmer, der eine Arbeitnehmersparzulage erhalten hat, diese zurückzahlen, wenn er den Vertrag vor Ablauf der Sperrfrist auflösen möchte. Ausnahmen für eine prämienunschädliche vorzeitige Auflösung sind

- Heirat (Vertrag bestand mindestens zwei Jahre)

- Arbeitslosigkeit (nach einem Jahr)

- Erwerbsunfähigkeit

- Wechsel in eine selbstständige Tätigkeit.

Wie viele VL-Sparpläne gibt es in Deutschland?

Basierend auf verfügbaren Daten aus Bundestag-Drucksachen (z. B. Drucksache 19/4663), Subventionsberichten des Bundesfinanzministeriums und Schätzungen aus Steuerstatistiken (z. B. aus dem 27. Subventionsbericht) sowie den Zahlen zur pro Jahr ausgezahlten Arbeitnehmer-Sparzulage sowie deren durchschnittlicher Höhe pro Vertrag haben wir die Anzahl der geförderten VL-Sparverträge in Deutschland geschätzt und kommen zu folgendem Ergebnis:

Veränderung zum Vorjahr

Wie viele Zulagen zum VL-Sparen fließen pro Jahr?

Laut Drucksache des Deutschen Bundestags sowie den Subventionsberichten des Bundesfinanzministeriums und Schätzungen aus Steuerstatistiken haben sich die ausgezahlten Förderungen von Arbeitnehmer-Sparzulage und Wohnungsbauprämie in Deutschland wie folgt entwickelt:

Ausgezahlte Arbeitnehmersparzulage und Wohnungsbauprämie pro Jahr

Veränderung zum Vorjahr

Weitere spannende Themen auf Brokervergleich.de:

- Private Altersvorsorge – Wie viel Sie jeden Monat zur Seite legen sollten

- ETFs kaufen – so funktioniert es

- ETF-Sparplan-Vergleich – bei diesen Brokern können Sie ETFs auch per Sparplan kaufen

Erstellt am 09.10.2020, zuletzt aktualisiert am 25.11.2025