Ginmon – Test & Erfahrungen

Die Ginmon GmbH wurde 2014 in Frankfurt am Main gegründet. Sie ist ein FinTech-Unternehmen, das sich auf die vollautomatisierte Anlageberatung spezialisiert hat. Die Gründer sind Lars Reiner, ehemaliger Vorstand des Goethe Investment Fund e.V., Ulrich Bauer, ein unabhängiger Anlageberater, und der ehemalige Unternehmensberater Raphael Vosen.

Ziel des RoboAdvisors ist es, mithilfe wissenschaftlicher Theorien und komplexer Algorithmen eine Vermögensverwaltung zu schaffen, die sowohl verständlich ist als auch optimale Anlagestrategien bietet. Partner und depotführende Bank ist die DAB Bank.

Kurzcheck – Alle Vorteile auf einen Blick

- Neu: Ginmon Sparkonto – Bis 3,08 % p.a. TopZins-EU oder bis 5,05 % p.a. TopZins-US

- 10 Anlagestrategien

- Investition in kostengünstige ETFs

- Sparrate jederzeit änderbar

- Konto für Vermögenswirksame Leistungen (VL)

- Auch Kinder-Depot möglich

- Ginmon App fürs iPhone

| Ginmon im Überblick | |

|---|---|

| * Stand der Performance-Daten: 31.05.2026 ** Maximum Drawdown MDD (Maximaler Verlust): Auf Basis Monatswerte im Depot. Betrachtungszeitraum 01.05.2025 bis 30.04.2026. | |

| Ginmon: Jetzt Depot eröffnen » | |

| Regulierung / Depotbank | |

| Regulierung | Finanzportfolioverwalter mit BaFin- Erlaubnis* |

| Depotführende Bank | DAB Bank |

| Anlagesummen und Sparplan | |

| Mindestanlage | 1 EUR | Mindestsparrate | ab 50 EUR |

| Kosten | |

| Gebührenmodell p.a. für Ginmon Konto Klassisch | Vermögensverwaltungsgebühr pro Jahr 0,75% + ø 0,19% ETF-Kosten |

| Kosten pro Jahr - Beispielrechnung | |

| Anlage 10.000 EUR | 94,00 € |

| Anlage 25.000 EUR | 235,00 € |

| Anlage 50.000 EUR | 470,00 € |

| Anlage 100.000 EUR | 940,00 € |

| Wertentwicklung im Echtgeldtest von Brokervergleich.de* (Anlagestrategie im Test: Anlagestrategie 6) | |

| Performance 6 Monate | +11,0% |

| Performance 12 Monate | +19,8% |

| Performance 24 Monate | +24,9% |

| Performance 36 Monate | +36,8% |

| Performance 48 Monate | +31,1% |

| Performance 60 Monate | +33,3% |

| Performance 72 Monate | +55,8% |

| Risiko: Maximum Drawdown** | +4,3% |

| Jetzt zum Anbieter » | |

| Risikoklassen und Strategien | |

| Strategie | Automatische Portfolioverwaltung unter Einsatz smarter Technologie. Antizyklische Investitionen, von Daten getrieben. Investition in ETFs und Indexfonds. |

| Anzahl Risikoklassen | 10 |

| Strategiewechsel möglich? | Ja |

| Mehrere Anlageziele möglich? | Ja |

| Verwendete Anlageinstrumente | |

| Indexfonds / ETFs | Ja |

| Aktiv gemanagte Fonds | Nein |

| Aktien und Anleihen (Einzelwerte) | Nein |

| Nachhaltige Geldanlage / ESG | |

| ESG-Portfolio möglich? | ESG-Portfolio wahlweise möglich. |

| Leistungen |

|

| Mindestanlage ESG Portfolio | - |

| Kosten p.a. ESG-Portfolio | 0,75 % p.a. + ca. 0,24% ETF-Kosten p.a. |

| Sparen und Altersvorsorge | Sparplan - Mindestrate | ab 50 EUR |

| Depot für VL-Sparen / bAV nutzbar? | Ja |

| Entnahmeplan / Auszahlplan möglich? | Nein |

| Kontoführung | |

| Einzeldepot | Ja |

| Gemeinschaftsdepot | Nein |

| Zugriff per APP? | Ja |

| Zielgruppen | |

| Privatpersonen | Ja |

| Kinder/Minderjährige | Ja |

| Unternehmen | Ja |

| Depoteröffnung: Legitimation | |

| Postident | Ja |

| Videoident | Ja |

| eID (APP + elektronischer Personalausweis) | Nein |

Inhaltsverzeichnis

Ginmon im Echtgeld-Test

Unsere Redaktion führt seit Mai 2015 den ältesten Echtgeld-Test von RoboAdvisors am deutschen Markt durch. Echtgeld bedeutet, dass wir jedes Depot auch wirklich eröffnen, Geld einzahlen und so die tatsächliche Performance abzüglich Kosten und Gebühren ermitteln. Die monatlichen Updates unseres Tests und die Performance von Ginmon im Vergleich mit anderen RoboAdvisors finden Sie hier:

Zum Echtgeld-Test von RoboAdvisors in Deutschland >>

Die Performance von Ginmon

| Performance März 2026 | Gesamtperformance seit Portfolio-Upgrade (01.06.2019 bis 31.03.2026) |

|---|---|

| Stand 31.03.2026. Anlagestrategie: ausgewogen |

|

| -4,3% | +34,7% |

Im Zeitraum vom 01.06.2019, zum Portfolio-Upgrade, bis zum 31.03.2026 hat Ginmon eine Rendite von 34,7 Prozent erzielt. Im Monat März 2026 gab es ein Minus von -4,3 Prozent im Vergleich zum Vormonat.

| Performance von Ginmon im Echtgeldtest | |||

|---|---|---|---|

| * Stand der Performance-Daten: 31.05.2026. | |||

| Ginmon: Jetzt Depot eröffnen » | |||

| 3 Monate | +5,1% | 60 Monate | +33,3% |

| 6 Monate | +11,0% | 72 Monate | +55,8% |

| 12 Monate | +19,8% | 84 Monate | +53,8% |

| 24 Monate | +24,9% | 96 Monate | +52,1% |

| 36 Monate | +36,8% | 108 Monate | +57,1% |

| 48 Monate | +31,1% | 120 Monate | +69,6% |

Wie funktioniert Ginmon?

Wie finde ich die passende Anlagestrategie?

Die für Sie passende Anlagestrategie wird bei Ginmon im Rahmen der Kontoeröffnung ermittelt. Insgesamt werden 10 Strategien angeboten.

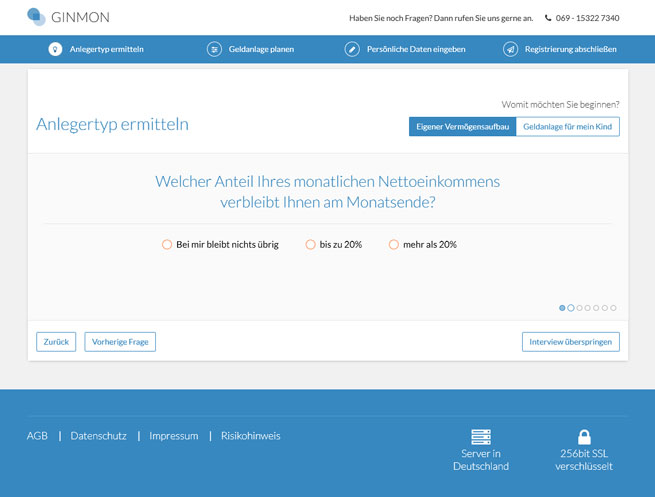

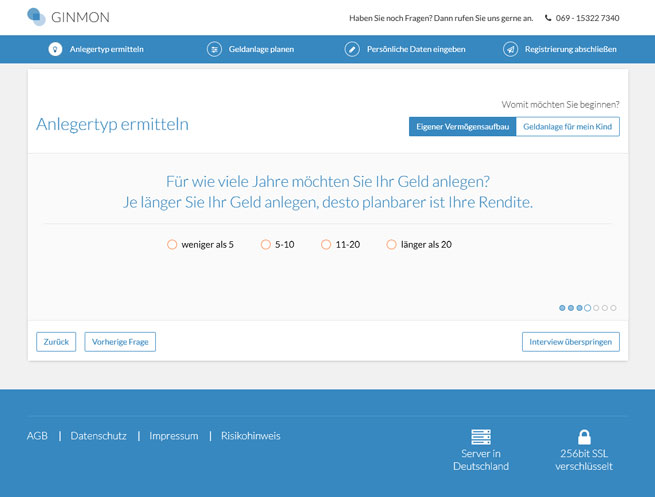

Klicken Sie zunächst auf den Button „Geldanlage planen“, den Sie auf allen Seiten des Webauftritts rechts oben finden. So gelangen Sie zum Eröffnungsantrag, der sich in vier Schritte gliedert: Anlegertyp ermitteln, Geldanlage planen, Persönliche Daten eingeben und Registrierung abschließen.

Um Ihren Anlegertyp zu ermitteln, werden Ihnen sieben Fragen gestellt:

- Welcher Altersklasse gehören Sie an?

- Welcher Anteil Ihres monatlichen Nettoeinkommens verbleibt Ihnen am Monatsende?

- Welchen Anteil Ihrer gesamten Ersparnisse möchten Sie anlegen?

- Für wie viele Jahre möchten Sie Ihr Geld anlegen?

- Was ist Ihnen bei der Geldanlage am wichtigsten? (Maximierung von Gewinnen, ausgeglichenes Verhältnis aus Rendite und Risiko oder Werterhalt)

- Die weltweiten Kapitalmärkte unterliegen temporären Wertschwankungen. Welche Wertentwicklung bevorzugen Sie? (durchschnittlich 3, 5 oder 7 Prozent mit den jeweils entsprechenden Schwankungen)

- Welche kurzfristigen Wertminderungen würden Sie hinnehmen, ohne Anteile verkaufen zu wollen?

-

- 1

-

- 2

-

- 3

-

- 4

Jetzt einfach und vollautomatisiert Geld anlegen >>

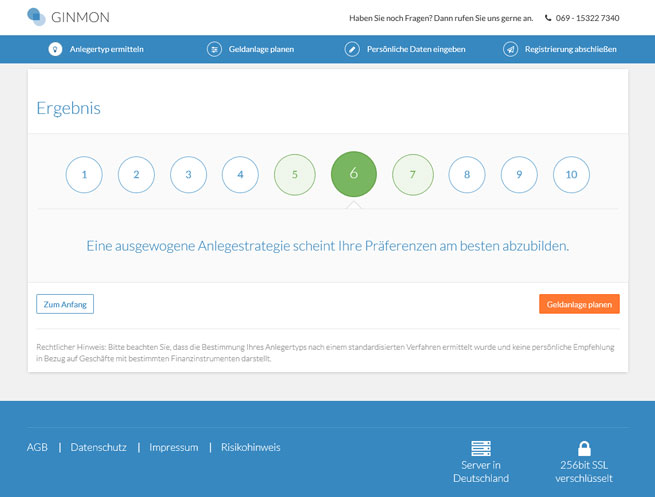

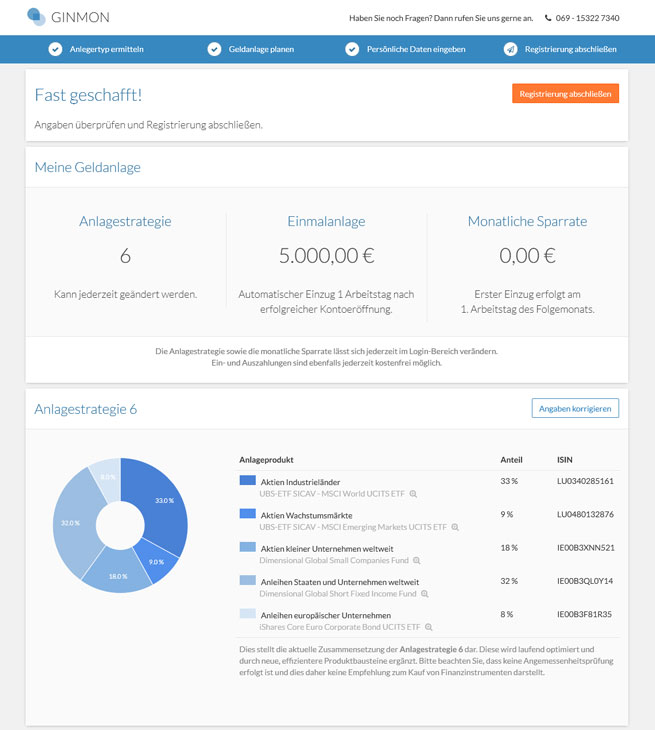

Anschließend zeigt Ihnen eine Skala von 1 bis 10, als wie risikofreudig Ginmon Sie einschätzt. Die zehn Stufen entsprechen den 10 Anlagestrategien. Nach einem weiteren Klick auf „Geldanlage planen“ werden Sie zunächst gebeten, Ihre E-Mail-Adresse anzugeben, bevor es mit dem zweiten Schritt weitergeht.

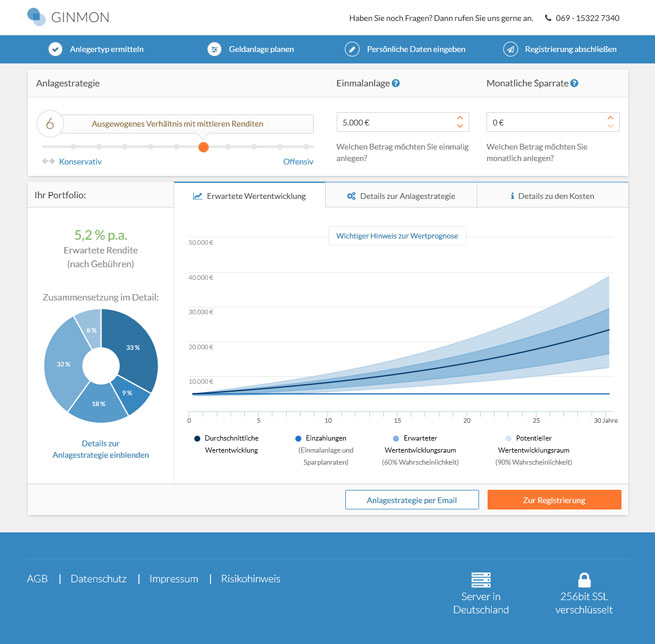

Im zweiten Schritt können Sie selbst noch einmal nachbessern, falls Ihnen die erste Einschätzung Ginmos zu Ihrer Risikobereitschaft und der dazu passenden Anlagestrategie nicht zusagt. Außerdem wählen Sie die Höhe Ihrer Einlage und Ihre monatliche Sparrate. Eine Mindesteinlage gibt es nicht. Mit einem Sparplan kann ab 50 Euro im Monat investiert werden.

Ein Klick auf „berechnen“ führt Sie zu den Details der vorgeschlagenen Anlagestrategie. In einer Grafik wird Ihnen die erwartete Wertentwicklung inklusive jährlicher Rendite angezeigt. Außerdem sehen Sie die Zusammensetzung Ihres Portfolios und eine Aufführung der zu erwartenden Kosten.

Sind Sie mit der Aufstellung zufrieden, führt ein Klick auf „Zur Registrierung“ Sie im Eröffnungsprozess weiter.

-

- 1.1

-

- 1.2

-

- 2.1

-

- 2.2

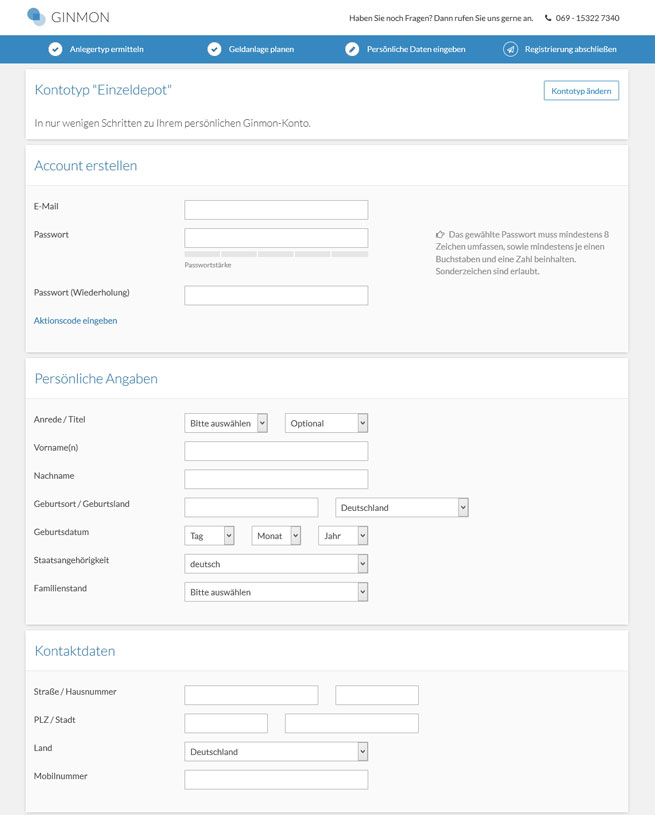

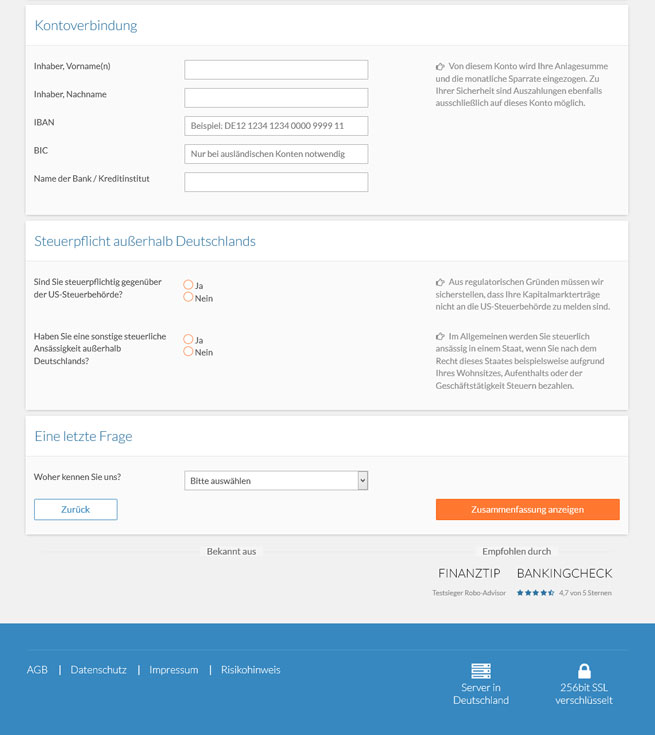

Im dritten Schritt geht es um Angaben zu Ihrer Person: Name, Adresse, Kontaktdaten, Kontoverbindung. Außerdem vergeben Sie sich ein Passwort und machen Angaben zu einer eventuellen Steuerpflicht außerhalb Deutschlands.

Im vierten und letzten Schritt werden die bisherigen Angaben zu Person und Anlagestrategie zusammengefasst. Am Ende des Formulars werden Sie gebeten, den AGBs zuzustimmen. Mit einem Klick auf „Registrierung abschließen“ ist die Eröffnung komplett.

Das Konto wird bei Ginmons Partner, der DAB Bank, eröffnet.

Jetzt einfach und vollautomatisiert Geld anlegen >>

Ist Ginmon eine „echte“ Vermögensverwaltung?

Ja, Ginmon ist seit dem 18.05.2017 bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassen. Im Gegensatz zu einigen anderen Robo-Advisors ist es damit nicht auf die Rolle des Vermittlers beschränkt. Ginmon darf in das Portfolio eingreifen und es aktiv verwalten. Damit kann es das Portfolio noch individueller anpassen.

Was ist apeiron?

apeiron ist der Algorithmus, mit dem ginmon das Portfolio der Anleger verwaltet. Er stellt das ETF-Portfolio nach den Vorgaben der Anleger zusammen und überwacht es kontinuierlich. apeironselect behält den Markt der ETFs im Blick, damit sich immer die besten ETFs im Portfolio befinden. apeironprotect stellt nach Schwankungen die Zielallokation wieder her. apeironenhance sucht nach Möglichkeiten, die Anlage zu optimieren.

Was ist apeirongreen?

Apeirongreen ist die neue nachhaltige digitale Geldanlage von Ginmon. Diese ermöglicht es Ihnen ihr Vermögen ausschließlich nachhaltig gemäß strengsten Umwelt-, Sozial- und Unternehmensführungsstandards (ESGs) sowie “Socially Responsible Investing” Standards (SRIs) in ETFs anzulegen. Auf Grundlage der apeiron®-Technologie und den strengsten ESG und SRI Kriterien hat Ginmon ein 5-Stufen-System zur Auswahl von grünen ETFs entwickelt.

Kann ein Sparplan zu jeder Zeit aufgestockt bzw. geändert werden?

Die Sparrate kann jederzeit von Ihnen geändert werden. Die Sparraten beginnen bei 50 Euro im Monat und können in 50 Euro-Schritten erhöht werden.

Ein- und Auszahlungen sind ebenfalls jederzeit mit nur drei Klicks möglich. Es werden keine Gebühren dafür berechnet.

Wie funktioniert das Rebalancing bei Ginmon?

Mit einem Rebalancing wird die ursprüngliche prozentuale Verteilung der einzelnen ETFs wieder hergestellt.

Ginmon nutzt zum Einen Smart Rebalancing. Das heißt, ein Algorithmus beobachtet rund um die Uhr die Bewegungen auf Ihrem Konto und sorgt kontinuierlich dafür, dass Ihr Portfolio an die Kapitalverteilung angepasst wird.

Zum Anderen erhalten Sie einmal im Jahr die Möglichkeit, ein automatisches Rebalancing innerhalb Ihres Login-Bereichs durchzuführen. Sie werden darüber per E-Mail informiert.

Wie schnell ist das Geld verfügbar? Gibt es eine Mindestlaufzeit?

Eine Mindestlaufzeit gibt es bei Ginmon nicht. Sie können Ihr Konto jederzeit kündigen. Die Wertpapiere werden anschließend nach dem Best Execution Prinzip über die DAB Bank verkauft.

| Mindestlaufzeit / Kündigungsfrist | Auszahlungen | Kosten Auszahlung / Kündigung |

|---|---|---|

| nein | jederzeit | kostenfrei |

Wie kann ich für mein Kind Geld anlegen?

Ginom bietet auch ein Konto für Minderjährige. Es läuft auf den Namen des Kindes, Konto- und Transaktionsvollmacht haben jedoch die Eltern. Es gelten die Gebühren wie beim Konto für Erwachsene. So funktioniert’s: Um ein Kinderkonto zu eröffnen, benötigt mindestens ein Erziehungsberechtigter selbst ein Konto bei Gimon. Die Eröffnung des Kinderkontos geschieht aus dem persönlichen Bereich heraus („Aufträge“ > „Kinderkonto eröffnen“). Benötigt wird die Geburtsurkunde des Kindes. Außerdem müssen alle Erziehungsberechtigten bei der Kontoeröffnung angegeben werden.

Wie kann ich ein VL-Konto eröffnen?

Ginmon bietet seit 2021 die Möglichkeit, ein Konto für Vermögenswirksame Leistungen (VL) zu eröffnen. Dabei erhalten Arbeitnehmer bis zu 40 Euro zusätzlich im Monat vom Arbeitgeber. Voraussetzung ist, dass die Arbeitnehmer VL-berechtig sind.

Das VL-Konto von Ginmon ist kostenlos (keine Service-Gebühr, nur ETF-Kosten). Der Anbieter bewirbt es als einziges kostenloses VL-Konto in Deutschland. Die Sperrfrist von sieben Jahren entfällt – es gibt also keine Mindestlaufzeit und das Geld kann jederzeit ausgezahlt werden. VL können auch rückwirkend für das laufende Jahr beantragt werden.

Anleger haben die Wahl zwischen den Strategien Apeironinvest 10 und Apeirongreen 10, deren Portfolien sich aus ca. fünf bis sieben ETFs zusammensetzen. Die Verwaltung der Anlagestrategie inklusive Rebalancing übernimmt Ginmon.

Was bringt die Ginmon App?

Mit der Ginmon App erhalten Kunden auch von unterwegs Einblick in ihr Depot. Es werden sowohl der Kontostand als auch die Performance angezeigt. Außerdem gibt es einen Newsfeed mit den Kontoaktivitäten und Informationen zur Anlagestrategie. Auch Ein- und Auszahlungen können getätigt werden sowie die Sparrate geändert. Die App ist nur für das iPhone erhältlich.

Was ist das Ginmon Sparkonto? Jetzt bis zu 3,08 % Zinsen p.a. Top-Zins-EU oder bis 5,05 % p.a. TopZins-US sichern!

Ginmon winkt mit den beiden Angeboten TopZins-EU sowie TopZins-US, die derzeit 3,08 Prozent p. a. (Anlage in Euro; nach Kosten) bzw. 5,05 Prozent (als Anlage in US-Dollar; vor Kosten) versprechen. Anleger sollen von den Entwicklungen am Geldmarkt profitieren. Angelegt wird das Geld entsprechend in einen risikoarmen Geldmarkt-ETF. Vorteil: Ähnlich wie bei einem Tagesgeld lassen sich jederzeit Ein- und Auszahlungen tätigen.

Ginmon sichert den versprochenen Zinssatz unter Bedingungen bis zum Zeitpunkt der gewünschten Auszahlung zu: Im Falle, dass es zu einer Anpassung der Euro Short-Term Rate (€STR) durch die Europäische Zentralbank kommt, wird eine Korrektur des Zinssatzes durch Ginmon geprüft. Wichtig: Die beworbenen Renditen werden also angestrebt, anders als z.B. einer Festgeldanlage ist der Gewinn jedoch nicht garantiert!

Jetzt einfach und vollautomatisiert Geld anlegen >>

Welches Anlagekonzept steckt hinter Ginmon?

Das Anlagekonzept von Ginmon basiert auf dem Fama-French-Dreifaktorenmodell des Nobelpreisträger Prof. Eugene Fama und der Modernen Portfolio-Theorie des Nobelpreisträgers Prof. Harry Markowitz.

Dabei werden unter anderem folgende Grundsätze verfolgt:

Möglichst breit gestreute Investitionen

Mithilfe von ETFs wird in eine möglichst große Anzahl von Unternehmen investiert. Insgesamt deckt die Auswahl etwa 10.000 Unternehmen aus 47 Ländern ab.

Bevorzugung kleiner und unterbewerteter Unternehmen

Bei der Anlage setzt Ginmon auf Small Cap und Value. Small Cap bedeutet, dass besonders kleinere Unternehmen berücksichtigt werden, die hohe Renditen versprechen. Bei der Value-Strategie geht es darum, in unterbewertete Unternehmen zu investieren und darauf zu setzen, dass deren Kurs steigt und bald dem tatsächlichen Wert entspricht.

Antizyklische Investitionen und Buy-and-Hold-Strategie

Ginmon versucht durch antizyklische Investitionen, hohe und nachhaltige Renditen zu erreichen. Außerdem setzt man bei der Anlagestrategie auf Buy-and-Hold, also kein schnelles Kaufen und Verkaufen, sondern langfristiges Halten der Werte.

Auswertung historischer Daten

Für ein solides Fundament der Anlagestrategie sorgt die Auswertung historischer Daten. Dabei wird untersucht, wie sich einzelne Werte in gewissen Zeiträumen entwickelt haben, um daraus Schlüsse zu ziehen, wie sich die Kurse in Zukunft verhalten werden und wann ein günstiger Zeitpunkt ist, um zu investieren.

Jetzt einfach und vollautomatisiert Geld anlegen >>

Niedrige Kosten

Niedrige Kosten im Vergleich zu anderen Anlageformen sollen vor allem garantiert werden, indem ausschließlich auf ETFs gesetzt wird. ETFs sind Fonds, die einen Index (z.B. den DAX) nachbilden und passiv gemanaged werden, wodurch die Kosten für die Verwaltung niedriger sind als bei klassischen Fonds.

Keine spekulativen Renditen

Bei der Auswahl der ETFs wird ausschließlich auf Aktien-ETFs und Anleihen-ETFs gesetzt. Auch die Aktien von Immobilienunternehmen befinden sich darunter, wodurch indirekt zudem in Immobilien investiert wird. Auf Rohstoff- und Währungs-ETFs wird dagegen verzichtet, da sowohl Rohstoffe als auch Währungen keine eigene Wertsteigerung generieren.

Individuelle Risikostrategie

Durch das individuelle Risikoprofil wird sichergestellt, dass die Anlagestrategie zum jeweiligen Kunden passt. Je nachdem, wie risikofreudig ein Kunde ist, ändert sich die Zusammensetzung der ETFs.

Ginmon setzt bei den 10 Anlagestrategien auf diese fünf ETFs. Die Verteilung in der folgenden Tabelle entspricht der für unseren Test gewählten Anlagestrategie 6. Neben den ETFs enthält das Depot auch eine Liquiditätsreserve von ca. 2% des Anlagevermögens.

| ETF | ISIN | Anteil* | Anlageklasse |

|---|---|---|---|

| *Anlagestrategie 6. Stand 08.06.2016 | |||

| UBS-ETF SICAV – MSCI World UCITS ETF | LU0340285161 | 33,05% | Aktien Industrieländer |

| UBS-ETF SICAV – MSCI Emerging Markets UCITS ETF | LU0480132876 | 8,85% |

Aktien Wachstumsmärkte |

| Dimensional Global Small Companies Fund | IE00B3XNN521 | 18,25% |

Aktien kleiner Unternehmen weltweit |

| Dimensional Global Short Fixed Income Fund | IE00B3QL0Y14 | 31,86% |

Anleihen Staaten und Unternehmen weltweit |

| iShares Core Euro Corporate Bond UCITS ETF | IE00B3F81R35 | 7,99% | Anleihen europäischer Unternehmen |

Jetzt einfach und vollautomatisiert Geld anlegen >>

Was kostet Ginmon?

Gibt es einen Mindestanlagebetrag?

Bei Ginmon gibt es keinen Mindestanlagebetrag. Sparpläne können Kunde mit Sparraten ab mindestens 50 Euro im Monat einrichten.

Welche Kosten entstehen bei der Nutzung des Angebotes?

Die Kosten bei Ginmon setzen sich zusammen aus:

- Einer Servicegebühr von 0,75 Prozent p.a.

- Und ETF-Kosten von durchschnittlich 0,20 Prozent

In der Servicegebühr sind alle Kosten für die Transaktionen und die Depotführung enthalten. Bei einer Anlagesumme von 5.000 Euro entsteht so z.B. eine Servicegebühr von 3,13 Euro im Monat.

Bis 2018 gab es bei Ginmon ein Gewinnbeteiligung. Diese wurde jedoch abgeschafft. Seit Januar 2019 gilt das Modell mit Servicegebühr und ETF-Kosten.

Wie und wann werden die Gebühren berechnet?

Die Gebühren werden jeweils zum Ende eines Quartals fällig. Sie richten sich nach dem Gesamtwert beziehungsweise der Wertentwicklung der Geldanlage.

Jetzt einfach und vollautomatisiert Geld anlegen >>

Der Betrag wird automatisch vom Verrechnungskonto abgebucht. Gegenfalls wird er auch durch die DAB Bank eingezogen, indem Investmentanteile in der entsprechenden Höhe veräußert werden.

Was gibt es sonst zu beachten?

Es werden nicht 100 Prozent des Kapitals in ETFs investiert. 2 Prozent liegen auf einem Extrakonto für liquide Mittel. Bei einer Ersteinzahlung von 5000 Euro werden demnach 99 Euro für die Liquidität verwendet. Ginmon gibt dafür technische Gründe an.

Wie sicher ist Ihr Geld bei Ginmon?

Als Inhaber des Wertpapierdepots hat nur der Kunde selbst Zugriff darauf. Ginmon kann nicht über das Vermögen verfügen.

Das Depot wird bei Ginmons Partner, der DAB Bank, eröffnet und geführt. Die DAB Bank gehört zur BNP Paribas S.A. und ist eine der größten Direktbanken Deutschlands. Sie steht unter Aufsicht der BaFin und unterliegt der gesetzlichen Einlagensicherung. Diese beträgt derzeit 100.000 Euro pro Kunde.

Außerdem ist die DAB Bank freiwilliges Mitglied im deutschen Einlagensicherungsfonds des BdB e.V., dadurch besteht eine erweiterte Einlagensicherung. Der Schutzumfang beträgt seit dem 1. Januar 2020 15 Prozent des haftenden Eigenkapitals der Bank, jedoch mindestens 750.000 Euro. Die individuelle Sicherungsgenze Ihres Kreditinstituts lässt sich beim Einlagensicherungsfonds des BdB individuell schnell und kostenfrei abfragen. (Link zur Seite einlagensicherungsfonds.de)

Wertpapiere verbleiben jedoch ohnehin stets im Eigentum des Anlegers. Er hat auch im Falle einer Insolvenz ein Recht darauf, dass sie ihm herausgegeben werden.

Jetzt einfach und vollautomatisiert Geld anlegen >>

Fazit

Der RoboAdvisor Ginmon möchte mit seiner automatisierten Vermögensverwaltung eine Alternative zur klassischen Anlageberatung bieten. Dabei setzt es auf wissenschaftliche Modelle und Algorithmen statt auf persönliche Beratung vor Ort durch einen erfahrenen Berater.

Das Konzept ist ansprechend. Weil die Investitionen ausschließlich in ETFs fließen, halten sich die Kosten in Grenzen. 10 Anlagestrategien stellen sicher, dass sowohl risikoscheue als auch risikofreudige Anleger ein passendes Angebot finden. Außerdem wird auf kleine und unterbewerte Unternehmen gesetzt und auf langfristige Anlagen – beides spricht für Nachhaltigkeit.Sparpläne können jederzeit geändert werden. Das Rebalancing findet bei jeder Anlage statt und kann auch einmal im Jahr vom Kunden selbst durchgeführt werden. Alle Prozesse sind unkompliziert aufgebaut.

Positiv hervorzuheben ist zudem, dass Ginmon seit Mai 2017 eine Erlaubnis der BaFin zur Finanzportfolioverwaltung besitzt. Damit es vom Vermittler zum Verwalter aufgestiegen. Wie sich die Investments bei Ginmon tatsächlich entwickeln, können Sie in unserem Echtgeld-Test nachvollziehen.

Surftipp: Bei diesen Anbietern gibt es ETF-Sparpläne, die Sie selbst verwalten >>

Erfahrungsberichte

Gesamtbewertung

- Anbietername

- Ginmon

- 207

- 4,44 von 5,00 Sternen

- Gebühren: 4,13

- Service: 4,60

- Angebot: 4,52

- Leistungen: 4,51

Kundenbewertungen und Erfahrungsberichte

- Gebühren: 5,00

- Service: 5,00

- Angebot: 5,00

- Leistungen: 5,00

- Gebühren: 3,00

- Service: 4,00

- Angebot: 3,00

- Leistungen: 3,00

- Gebühren: 5,00

- Service: 5,00

- Angebot: 5,00

- Leistungen: 5,00

Ihre Erfahrungen mit Ginmon

Schreiben Sie uns, welche Erfahrungen Sie mit dem Anbieter gemacht haben. Jeder Erfahrungsbericht, der von uns veröffentlicht wird, nimmt an der monatlichen Verlosung von drei Amazon-Gutscheinen im Wert von jeweils 50 Euro teil. Wichtig: schreiben Sie ehrlich und begründen Sie eventuell geäußerte Kritik sachlich. So können andere Leser einen besseren Eindruck Ihrer Erfahrungen mit dem Anbieter bekommen. Für Ihre Bewertung vergeben Sie bitte Sterne von 1 (mangelhaft) bis 5 (sehr gut).