Bildungsrendite

Ein Credo aus der Finanzwelt lautet, dass Renditen nur mit Aktien, Rohstoffen, Immobilien und anderen Anlageoptionen erzielt werden können. Doch auch eine Investition in die eigene Bildung erweist sich oftmals als gewinnbringend. Nach der Humankapitaltheorie handelt es sich nämlich bei Bildung ebenfalls um eine Investition. Die sogenannte Bildungsrendite misst dabei, ob und in welchem Umfang sich eine Bildungsinvestition lohnt. Zur Ermittlung der Bildungsrendite werden wie bei anderen Investitionsarten – die Kosten, die zum Beispiel für ein Studium anfallen, den monetären Erträgen, also dem späteren Mehrverdienst gegenüber dem weniger qualifizierten Arbeitnehmer, gegenübergestellt. Je höher der Wert der Bildungsrendite ausfällt, desto sinnvoller ist es, in die jeweilige Bildungsmaßnahme (z.B. Studium) zu investieren. Oftmals liegt die Bildungsrendite deutlich über den Renditen am Kapitalmarkt. So beträgt die Bildungsrendite nach Angaben der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) zwischen 6 und 10 Prozent. Aber welche Rendite lässt sich für verschiedene Abschlüsse wie Berufslehre oder Studium in Deutschland erzielen und wie funktioniert die Berechnung der Bildungsrendite im Detail?

Inhaltsverzeichnis

- Was versteht man unter Bildungsrendite?

- UBS-Studie: Die höchste Bildungsrendite wird mit einem Fachhochschulabschluss erzielt

- Bildungsrenditen im europäischen Vergleich

- Mit einem Hochschulstudium lassen sich im Erwerbsleben im Schnitt 2,3 Millionen Euro verdienen

- Berechnung der Bildungsrendite – wie funktioniert das?

- Jedes Jahr Bildung bringt fünf Prozent mehr Einkommen

- Nettovermögen nach beruflicher Bildung

- Bildungsrendite an konkreten Beispielen

- Fazit

Was versteht man unter Bildungsrendite?

Man unterscheidet zwischen individueller, staatlicher und sozialer Bildungsrendite. Bei der Bildungsrendite werden die Kosten für Bildungsmaßnahmen dem monetären Nutzen gegenübergestellt, um herauszufinden, ob sich Bildung lohnt. Solche Kosten können beispielsweise Studiengebühren sein. Der monetäre Nutzen kann ein höheres Gehalt sein.

Im Detail:

Prinzipiell dreht sich beim Thema Bildungsrendite alles um die Frage, ob sich Bildung rentiert. Zu unterscheiden ist hier zwischen der individuellen, staatlichen und sozialen Bildungsrendite. Bei der individuellen Bildungsrendite geht es um die Sicht des Einzelnen und um die Frage, ob sich eine bessere Bildung mit einem entsprechend höheren Gehalt bezahlt macht. Bei der gesamtgesellschaftlichen Sichtweise steht stattdessen das Gemeinwohl im Fokus. So werden hier auch positive Effekte berücksichtigt, für die beispielsweise neue Entwicklungen von Hochqualifizierten ursächlich sind und von denen alle profitieren. Als dritte und letzte Säule der Bildungsrendite gibt es die staatliche Sichtweise. Hier ist die Antwort auf die Frage ausschlaggebend, ob durch die Einnahmen des Staates die Kosten für das Bildungssystem gedeckt werden können.

Um herauszufinden, wie attraktiv die jeweilige Bildungsrendite ist, werden die Kosten, die durch die Bildungsmaßnahme entstehen, dem späteren monetärem Nutzen (= Mehrverdienst gegenüber einem weniger qualifizierten Berufstätigen) entgegengestellt. Relevante Kosten sind für den Einzelnen unter anderem die Studiengebühren sowie das entgangene Einkommen während der Ausbildung. Auf der anderen Seite ist der monetäre Ertrag der Bildungsmaßnahme, also das höhere Einkommen, welches mit dem besseren Bildungsabschluss erwirtschaftet werden kann. Die Bildungsrendite wird dann aus dem Ertrag im Verhältnis zu den Gesamtkosten ermittelt. Auf diesem Weg lässt sich zum Beispiel berechnen, inwiefern sich ein zusätzliches in Bildung investiertes Jahr auf das gesamte Berufsleben rentiert. Je höher die Rendite ausfällt, desto sinnvoller ist es logischerweise, die jeweilige Bildungsmaßnahme durchzuführen.

Die Bildungsrendite kann von äußeren Einflussfaktoren verändert werden. So wirkt sich beispielsweise die Einführung von Studiengebühren, die Verkürzung/Verlängerung der Ausbildungszeit und die Veränderung des Zinssatzes zur Berechnung des Kapitalwertes unmittelbar auf die Bildungsrendite aus.

Jetzt Online-Broker vergleichen »

UBS-Studie: Die höchste Bildungsrendite wird mit einem Fachhochschulabschluss erzielt

Eine bereits im Jahr 2014 veröffentlichte Studie der Schweizer Großbank UBS beweist, dass sich ein höherer Bildungsabschluss grundsätzlich bezahlt macht. Das bedeutet, dass der durch den besseren Bildungsabschluss erwirtschaftete „Mehrlohn“ im Durchschnitt höher ist, als die Kosten für die Ausbildung sowie der in dieser Zeit entgangene Lohn. Überraschend an der Studie ist vor allem die Tatsache, dass Abgänger einer Fachhochschule (FH) von einer höheren Bildungsrendite profitieren als ihre Kollegen an den Universitäten. So liegt die jährliche Rendite bei den männlichen FH-Abgängern im Durchschnitt bei mehr als zehn Prozent (Frauen: ca. 9%).

Quelle: IAB-Kurzbericht 1/2014

Deutlich größer ist die Differenz der privaten Bildungsrendite zwischen Männern und Frauen beim universitärem Abschluss. Während Männer hier immerhin auf eine Bildungsrendite von rund sechs Prozent kommen, schaffen Frauen nur etwa zwei Prozent. Laut den Ökonomen der Schweizer Großbank liegt das vor allem an der tendenziell geringeren Erwerbsbeteiligung. Häufig entscheiden sich weibliche Arbeitnehmerinnen nämlich für Teilzeit und fallen für die Zeit der Mutterschaft aus. Dementsprechend bleibt ihnen meist weniger Zeit, die entstandenen Bildungskosten mit einem höheren Lohn auszugleichen. Wer also dauerhaft nur teilzeitbeschäftigt ist, lässt die Bildungsrendite schnell ins Minus rutschen.

Quelle: IAB-Kurzbericht 1/2014

Die Ursache dafür, dass FH-Absolventen von einer attraktiveren Bildungsrendite profitieren, liegt in der meist kürzeren Ausbildungszeit. Während ein Uni-Studium meist bis zu sieben Jahre in Anspruch nimmt, hat man einen FH-Abschluss oftmals bereits nach drei Jahren in der Tasche. Außerdem wird ein Fachhochschulstudium häufiger berufsbegleitend durchgeführt als ein Studium an einer Universität, was die Kosten deutlich senkt. Die Zahlen der UBS-Studie beziehen sich auf die Schweiz, sind jedoch ungefähr mit denen in Deutschland vergleichbar.

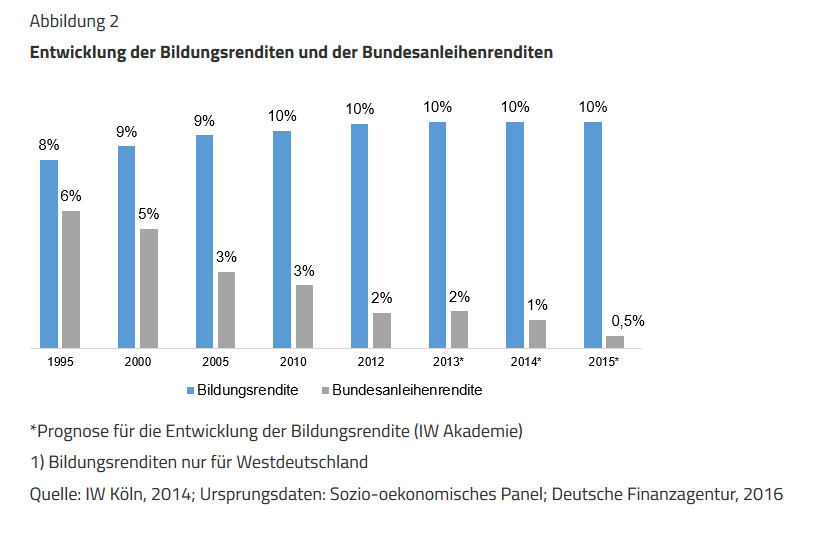

Laut dem Ende 2014 veröffentlichten Bericht „Erträge von Bildungsinvestitionen“ vom Zentrum für Europäische Wirtschaftsforschung GmbH (ZEW) liegt die fiskalische Bildungsrendite sowohl bei der Berufsausbildung als auch beim Studium in Deutschland bei über fünf Prozent. Zum Vergleich: Die aktuelle Verzinsung von 10-jährigen Bundesanleihen beträgt weniger als ein Prozent.

Surftipp: Robo-Advisors im Echtgeld-Test »

Bildungsrenditen im europäischen Vergleich

Der Kurzbericht 5/2012 des Instituts für Arbeitsmarkt- und Berufsforschung (IAB) zeigt, dass sich die privaten Bildungsrenditen im europäischen Vergleich deutlich unterscheiden. In Deutschland lag die Bildungsrendite 2007 bei 5,32 (Männer) bzw. 4,82 (Frauen). Damit reiht sich Deutschland ins Mittelfeld des europäischen Vergleiches ein. Spitzenreiter ist mit einer Rendite von 8,63 (Männer) und 8,68 (Frauen) Luxemburg. Ähnlich sehenswert ist die Bildungsrendite mit 6,81 (Männer) bzw. 9,92 (Frauen) in Irland. Schlusslicht war mit Werten von 3,88 (Männer) bzw. 4,48 (Frauen) Italien.

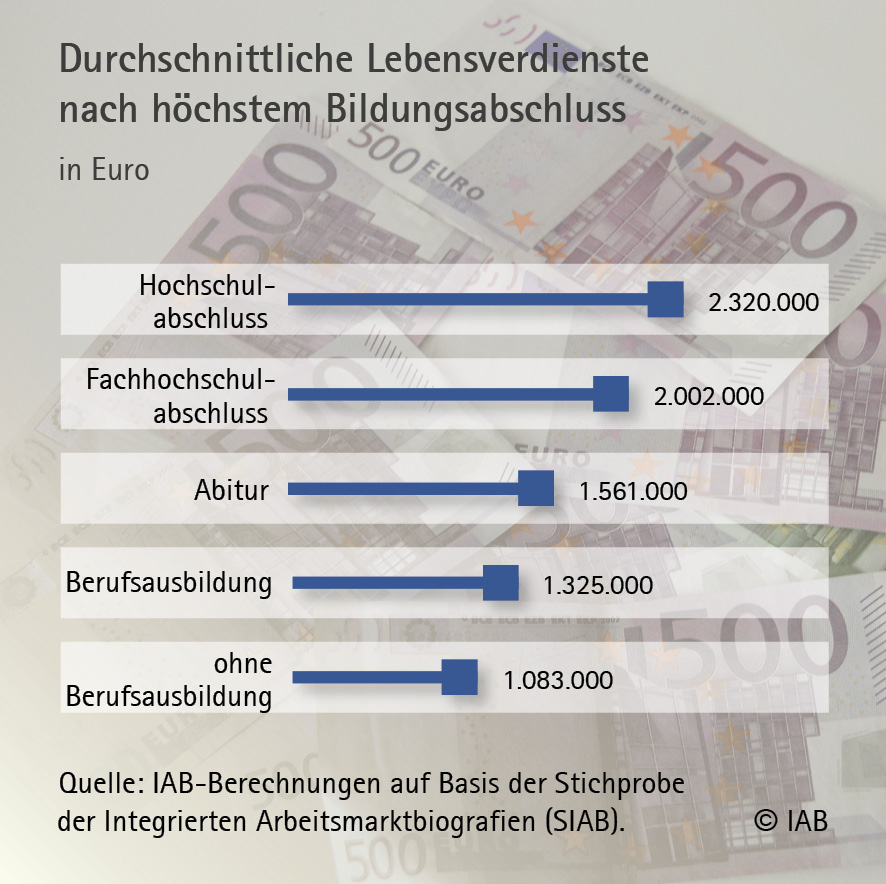

Mit einem Hochschulstudium lassen sich im Erwerbsleben im Schnitt 2,3 Millionen Euro verdienen

Das Institut für Arbeitsmarkt- und Berufsforschung (IAB) hat errechnet, dass Akademiker mit einem abgeschlossenen Hochschulabschluss im Laufe ihres Erwerbslebens im Schnitt etwa 2,3 Millionen Euro verdienen. Mit insgesamt rund 2 Millionen Euro haben Absolventen einer Fachhochschule nur ein klein wenig weniger auf dem Lohnzettel zu erwarten – und dass bei einer meist deutlich kürzeren Ausbildungszeit. In Anbetracht dieser Zahlen ist die höhere Bildungsrendite bei FH-Absolventen keine wirkliche Überraschung mehr.

Das Abitur führt im Berufsleben durchschnittlich zu einem Einkommen von 1,56 Millionen Euro. Ein Arbeitnehmer ohne Berufsausbildung kommt hingegen lediglich auf durchschnittlich 1,08 Millionen Euro. Mit abgeschlossener Berufsausbildung kommen Arbeitnehmer im Laufe ihres Lebens immerhin auf einen Verdienst von rund 1,33 Millionen Euro.

Berechnung der Bildungsrendite – wie funktioniert das?

Die meisten Studien befassen sich mit der Berechnung der individuellen Bildungsrendite. Zur Berechnung dieses Wertes wurden in der Vergangenheit geeignete Methoden und Verfahren entwickelt. In diesem Zusammenhang haben sich die von der OECD verwendete Short Cut-Methode und die sogenannte Mincer-Gleichung etabliert. Vereinfacht gesagt werden in diesen Verfahren die Kosten, die ein höherer Bildungsabschluss mit sich bringt, dem monetärem Nutzen im späteren Berufsleben, also dem Mehrverdienst, gegenübergestellt. Auf der Kostenseite geht es dabei einerseits um die direkten Kosten (z.B. Studiengebühren, Unterrichtsmaterialien) und andererseits um das entgangene Einkommen. Zusätzlich lässt sich in die Berechnung zum Beispiel das Risiko der Arbeitslosigkeit berücksichtigen. Demzufolge gilt ein Bereich mit hoher Bildungsrendite bei vergleichsweise niedrigem Lohnrisiko als finanziell lukrativ.

Problematisch an dieser Berechnungsweise ist die Tatsache, dass ein hoher Bildungsstand in vielen Fällen auch mit anderen Faktoren korreliert. So können zum Beispiel Motivation und Intelligenz einen positiven Effekt auf das Einkommen haben.

Surftipp: Drei Gründe, warum die Deutschen Aktien meiden - und welche Gewinne sie dadurch verpassen »

Jedes Jahr Bildung bringt fünf Prozent mehr Einkommen

Bildung lohnt sich auch nach dem abgeschlossenen Hochschulstudium – zu diesem Ergebnis ist auch das Zentrum für Europäische Wirtschaftsforschung (ZEW) in ihren Berechnungen gekommen. „Jedes zusätzliche Ausbildungsjahr bringt 5 bis 6 Prozent mehr Gehalt“ sagt Friedhelm Pfeiffer vom ZEW. Demzufolge lohnt es sich in aller Regel, mehr Zeit in die Bildung zu investieren und dafür den Einstieg ins Berufsleben weiter nach hinten zu schieben. Zu bedenken gilt es jedoch, dass sich die Bildungsmaßnahmen meist nicht kurzfristig, sondern meist erst mittel- und langfristig auszahlen.

In der Literatur wird teilweise eine seit den 1980er Jahren allgemein sinkende Bildungsrendite festgestellt (z.B. Steiner/Lauer). Zu den Gründen dieser Entwicklung könnte gehören, dass eine größere Gruppe der Bevölkerung sich zu höheren Bildungsinvestitionen gezwungen sieht. Für dieses Argument sprechen insbesondere die immer steigende prozentuale Anzahl an Schulabsolventen, die sich gegen eine klassische Berufsausbildung und stattdessen für ein Studium entscheidet.

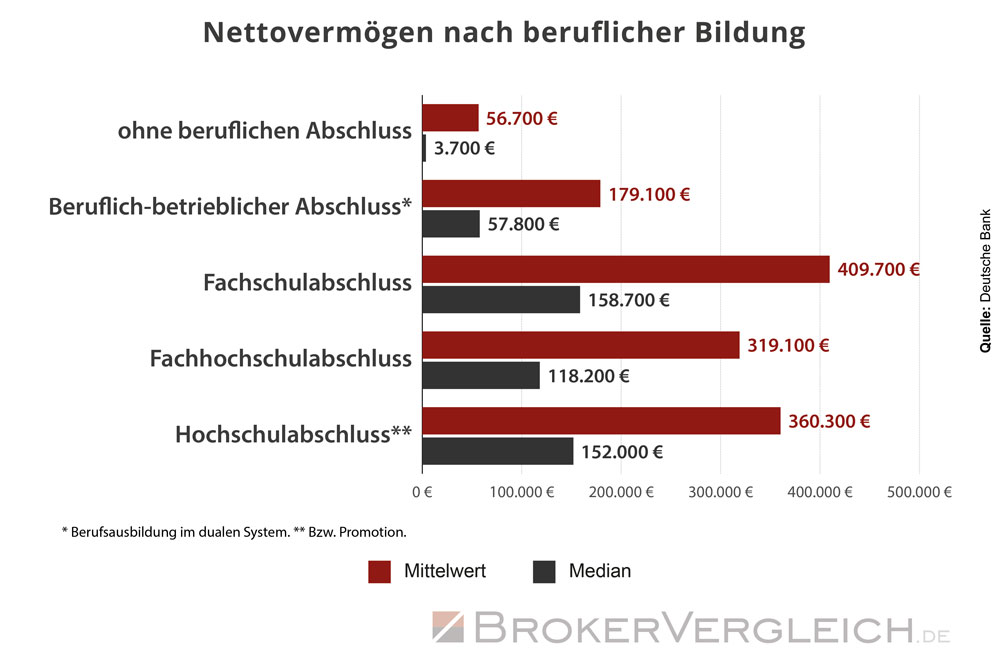

Nettovermögen nach beruflicher Bildung

Welchen Einfluss die schulische und berufliche Bildung auch auf das durchschnittliche Nettovermögen hat, zeigen die Ergebnisse der Vermögensbefragung 2014 der Deutschen Bundesbank. Neben dem Mittelwert haben wir aus der Studie auch den aussagekräftigeren Median herausgelöst, der angibt: welches Nettovermögen genau die Hälfte der jeweiligen Bevölkerungsgruppe hat. Die Ergebnisse sind interessant:

Wie zu erwarten, haben Personen ohne beruflichen Abschluss das geringste Nettovermögen. Das Nettovermögen von Personen mit Fachschulabschluss hingegen ist das höchste und übersteigt sogar das von Personen mit Fachhochschul- oder Hochschulabschluss.

Personen, die sich an einer Fachschule weitergebildet haben, schaffen es also zeitlebens, ein deutlich höheres Nettovermögen aufzubauen!

Bildungsrendite an konkreten Beispielen

Die Volkswirte des Ifo-Instituts in München haben im letzten Jahr Zahlen mitgeteilt, welcher Arbeitnehmer mit welcher Ausbildung in Deutschland wie viel Geld verdient. Die Bandbreite der Nettoeinkommen liegt zwischen 2.000 Euro bei Beschäftigten mit Berufsausbildung bis 3.600 Euro bei Master-Absolventen.

Mehr Ausbildung = mehr Geld

| Durchschnittseinkommen nach Ausbildung in Deutschland | ||

|---|---|---|

| Ausbildung | Nettoeinkommen/Monat | Lebenseinkommen |

| Quelle: Ifo-Institut, Alter 18-65 | ||

| Geselle | 2.000 Euro | 1.200.000 Euro |

| Meister | 2.400 Euro (+20% zu Geselle) | 1.400.000 Euro |

| Bachelor | 3.000 Euro (+25% zu Meister) | 1.600.000 Euro |

| Master | 3.600 Euro (+20% zu Bachelor) | 1.800.000 Euro |

Das Angaben in Tabelle 1 sind Durchschnittszahlen, die natürlich je nach Region, München oder Mecklenburg-Vorpommern, und Unternehmensgröße variieren. Aber wir nehmen einmal diese Zahlen, um einige Modelle zur Bildungsrendite für Master- oder Meisterkurse zu berechnen. Das Lebenseinkommen (in der Tabelle statistische Werte) richtet sich konkret neben dem persönlichen Nettogehalt auch nach dem Alter bei Berufsstart und der Zahl der Arbeitsjahre bis zur Rente.

Meister oder Master bringen mehr Geld

Bachelor-Bildungsrendite:

Ein Student macht im Alter 23 seinen Bachelor und verdient 3.000 Euro netto. Das sind jeden Monat 1.000 Euro mehr als der Handwerksgeselle. Nach 40 Jahren addiert sich das Mehreinkommen auf 480.000 Euro in seinem Arbeitsleben. Für die drei Jahre Studium an der Uni hat der junge Mann, oder die Frau, 36.000 Euro investiert (1.000 Euro pro Monat). Dafür bekommt er pro Jahr 12.000 Euro mehr netto als der Handwerker. Das entspricht einer Bildungsrendite von 33 Prozent.

Master-Bildungsrendite:

Das Masterstudium dauert in der Regel fünf Jahre. Für diese Uni-Zeit hat der oder die Studierende 60.000 Euro investiert. Dafür bekommt er pro Monat 1.600 Euro (Jahr 19.200 Euro) mehr netto als der Handwerker. Das monatliche Mehreinkommen (Geselle 2.000 Euro / Master: 3.600 Euro) summiert sich in 40 Jahren auf rund 770.000 Euro. Das entspricht einer Bildungsrendite von 33 Prozent.

Die besten Online-Broker im Vergleich »

Vom Handwerksgesellen zum Meister

Meisterbrief-Bildungsrendite:

Im Falle des Handwerksgesellen, der im Alter von 25 seinen Meistertitel in der Tasche hat, fließen 400 Euro pro Monat mehr netto in die Tasche des Meisters – oder innerhalb von 40 Jahren Arbeit knapp 200.000 Euro mehr als der Handwerksgeselle verdient, weil der als junger Mann nicht auf die Meisterschule geht. Und weil wir von Nettogehältern reden, ist das Lebenslohnplus im Weiteren abgabenfrei – Steuern und Sozialabgaben sind bezahlt. Hinzu kommen in den nächsten Jahrzehnten noch Gehaltserhöhungen. Der Zuschlag beim Lebenseinkommen steigt also weiter und weiter. Bis zur Rente.

Ein Meister bekommt ein Arbeitsleben lang, jedes Jahr, 4.800 Euro mehr als der durchschnittliche Geselle verdient. Dieser Betrag entspricht 96 Prozent seiner Investition und ist gleichzeitig die Dauerrendite aus einmal investierten 5.000 Euro (unten wird das Beispiel genau vorgerechnet).

Vom Handwerksgesellen zum Meister

Bevor wir die Bildungsrendite der Meisterschule ermitteln können, brauchen wir die Kosten für die Weiterbildung. Betrachten wir hier einen jungen Handwerksgesellen, der einen Meisterkurs macht. Da diese Schule berufsbegleitend läuft, entstehen ihm für diese Zeit keine Unterhaltskosten wegen Lohnausfalls. Der angehende Meister arbeitet die Woche über weiter in seinem Betrieb – und opfert seine Wochenenden, manchmal auch einige Urlaubstage.

1. Kurskosten Meisterschule

2. Minus Förderung (Arbeitgeberzuschuss oder Meister-Bafög)

3. Plus Fahrkosten/Mehrverpflegungsaufwand (steuerliche Werbungskosten)

4. Saldo der Kosten

5. Abzüglich Werbungskosten (Finanzamt)

6. Nettoaufwand = Bildungs-Investition

7. Bildungsrendite

Zu 1. Kurskosten:

Angenommene Kosten von 9.000 Euro (Meisterkurs plus Prüfungsgebühren).

Zu 2. Förderung:

Über das >Meister-Bafög bezahlt der Staat einen Teil des Meisterkurses in der Regel 40 Prozent der Kosten. Bei 9.000 Euro ist das ein steuerfreier Zuschuss von 3.600 Euro. Nach der Meister-Bafög-Förderung hat der angehende Meister also 5.400 Euro Aufwand.

Zu 3. Fahrkosten und Mehrverpflegung:

Hinzu kommen Fahrtkosten zu den wöchentlichen Kursen, im Beispiel je Freitag und Samstag. Bei 50 Tagen und 40 Kilometer mal 30 Cent/km = 1.200 Euro in Summe plus Verpflegungsmehraufwand für (50 Tage x 12 Euro =) 600 Euro.

Zu 4. Saldo der Kosten:

Kurskosten (nach Bafög-Zuschuss verbleiben): 5.400 Euro

Fahrtkosten: 1.200 Euro

Verpflegungsmehraufwand: 600 Euro

Summe: 7.200 Euro

Zu 5. Beim Finanzamt: Werbungskosten abziehen:

Der Betrag von 7.200 Euro sind Werbungskosten, und die kann der Meister beim Finanzamt von seinem zu versteuernden Einkommen abziehen. Bei einem Einkommen von 3.000 Euro brutto hat ein kinderloser Single durch die Kosten für den Meisterkurs unterm Strich einen Steuervorteil von 2.160 Euro. Meister zu werden hat den jungen Handwerker unterm Strich also 5.000 Euro gekostet.

Zu 6. Bildungsinvestition:

Aufgewendet hat der frisch gekürte Meister 5.000 Euro.

Zu 7. Bildungsrendite:

Das Ergebnis für den neuen Handwerksmeister ist, dass sein Gesellenlohn von bisher 2.000 Euro auf 2.400 Euro netto, nach Steuern und Sozialabgaben gerechnet. Für seinen einmaligen Aufwand von 5.000 Euro für die Meisterschule, bekommt der Meister ein Arbeitsleben lang, jedes Jahr 4.800 Euro zurück. Dieser Betrag entspricht 96 Prozent und ist gleichzeitig seine Rendite aus einmal investierten 5.000 Euro.

Fazit

Insgesamt lässt sich festhalten, dass Investitionen in die Bildung aus Sicht des Einzelnen als profitabel angesehen werden können. Mit kaum einer anderen Kapitalanlage lässt sich eine ähnlich attraktive Rendite erzielen wie mit einer Bildungsinvestition. Dementsprechend kann das Bildungswesen in Deutschland insgesamt als qualitativ hochwertig angesehen werden. Die Investition in Bildung macht sich auch nach einer abgeschlossenen Berufsausbildung und nach einem Hochschulstudium noch bezahlt. Laut Zentrum für Europäische Wirtschaftsforschung (ZEW) haben Arbeitnehmer für jedes zusätzliche Ausbildungsjahr zwischen 5 und 6 Prozent mehr Gehalt zu erwarten. Die höchste Bildungsrendite in Deutschland lässt sich zurzeit mit einem Fachhochschulabschluss erzielen. Mit einem universitären Abschluss verdienen Akademiker zwar im Laufe ihres Erwerbslebens mit durchschnittlich 2,3 Millionen Euro deutlich mehr als ihre FH-Kollegen, doch dafür dauert der Abschluss an der Universität meist deutlich länger, was die Bildungsrendite wiederum sinken lässt. Grundsätzlich lässt sich jedoch ein äußerst robuster und positiver Zusammenhang zwischen dem Bildungsgrad und dem im Berufsleben erzielten Einkommen feststellen.

Christian Finkenbrink, 08/18

Die besten Broker mit Aktiensparplänen »

Weiterführende Links:

iW Akademie – Warum sich Bildung jetzt besonders lohnt

iW Akademie – Studieren lohnt sich! Argumente für Bildungsinvestitionen

ZEW – Erträge von Bildungsinvestitionen

IAB – Wo sich Bildung für Frauen mehr lohnt als für Männer

IAB – Lebensverdienste nach Qualifikation: Bildung lohnt sich ein Leben lang

DIW ECON – Bildungsrendite eines Studiums

Statistisches Bundesamt – Über den ökonomischen Nutzen der Bildung

SKBF CSRE – Bildungsrendite

20min.ch – Fachhochschule lohnt sich mehr als Uni

bazonline.ch – Frauen, ihr seid selbst schuld

faz – Ein Studium bringt 2,3 Millionen Euro

faz – Warten auf das große Geld

NZZ – «Ohne Anreize funktioniert es wohl nicht»

cesifo-group.de – Einkommenserträge von Bildungsabschlüssen im Lebensverlauf