Coronabonds – Eurobonds im neuen Gewand

Inhaltsverzeichnis

Was sind Eurobonds?

Eurobonds sind auf jeden Fall umstritten. Das Thema Eurobonds kursiert schon eine ganze Weile, wurde jetzt von dem Begriff „Coronabonds“ abgelöst. Die Pandemie des Jahres 2020 hat einige Mitgliedsstaaten der EU in eine ökonomische Krise gebracht, aus der ein eigenständiges Entkommen nicht mehr möglich ist. Gefordert ist auf jeden Fall eine europäische Lösung.

Die europäischen Politiker diskutieren nicht nur darüber, sie streiten. Das am 9. April 2020 beschlossene Rettungspaket lässt das Thema Coronabonds jedoch außen vor. Ein Beitrag aus dem Jahr 2011 von der Zeitschrift „Der Spiegel“ zeigt, dass das Thema Eurobonds schon länger auf der Agenda steht.

Was hat es mit diesen Bonds auf sich, wie würden sie funktionieren und warum sind sie so umstritten? Lesen Sie hier, was es mit Eurobonds oder Coronabonds im Detail auf sich hat.

Das Wichtigste in Kürze:

- Eurobonds in der reinsten Form würden nationale Anleihen ablösen und eine gesamtschuldnerische Haftung aller EU-Mitglieder mit sich bringen.

- Aktuell stehen drei Optionen zur Diskussion, die jedoch von einigen EU-Mitgliedern generell abgelehnt werden.

- Die Umleitung von Target 2-Salden in Anleihen könnte eine Alternative sein, die kaum Haftungsrisiken birgt.

- Der Norden Europas unterschätzt das emotionale Momentum, das für die Wähler in Italien und Spanien im Begriff „Coronabond“ steckt.

Hier geht es zum Depot-Vergleich »

Eurobonds – das Konstrukt

Für die von der EU-Kommission angedachten Eurobonds bestehen drei mögliche Umsetzungswege, die recht unterschiedlich konzipiert sind.

Jeder haftet für Jeden

Das weitreichendste Modell wird von den ärmeren Mitgliedsstaaten der EU natürlich am meisten favorisiert, der Norden blockt auf ganzer Linie. Es sieht die völlige Abschaffung nationalstaatlicher Anleihen vor. Diese werden durch Eurobonds ersetzt, die über die EU ausgegeben werden.

Mit der Abschaffung nationaler Anleihen würde sich automatisch die Bonität der schwächeren Staaten zu Lasten des „reichen Nordens“ verbessern. Staaten könnten unbegrenzt Anleihen aufnehmen. Hinter einer Staatsanleihe steht als Sicherheit die Volkswirtschaft des emittierenden Staates. Bei einer Ablösung nationaler Staatsanleihen durch Eurobonds wäre die Haftung des einzelnen Staates auf die gesamte EU ausgedehnt. Vereinfacht formuliert, Griechenland vermeldet Staatsbankrott, unter anderem der dänische Steuerzahler haftet dafür, wenn andere Staaten ebenfalls knapp bei Kasse sind.

Die Krux bei diesem Modell der Eurobonds liegt darin, dass Staaten mit maroden Haushalten die Notwendigkeit der Haushaltskonsolidierung genommen wird. Anleger könnten sich freuen. Es entstünde der größte Anleihemarkt der Welt mit Schuldnern wie Frankreich, Deutschland oder Luxemburg im Boot.

Volle Haftung für Teilbeträge

Ein anderes Modell sieht vor, dass Staaten parallel zu nationalstaatlichen Anleihen auch Eurobonds platzieren können. Wie das Volumen dafür definiert ist, steht noch in den Sternen. Die Emission könnte beispielsweise prozentual auf das Bruttoinlandsprodukt des jeweiligen Landes begrenzt sein. Die Mitgliedsstaaten würden nicht für die nationalen Staatsanleihen mithaften, sondern nur für die Eurobonds.

Kritiker bemängeln auch bei diesem Modell, dass die EU-Mitgliedsstaaten voll in der Haftung sind, wenn auch nur für geringere Beträge als bei einer vollständigen Streichung nationaler Anleihen.

Staatliche Individualhaftung

Bei dieser Option bleibt die Haftung, auch für Eurobonds, beim jeweiligen ausgebenden Land. Die Kreditaufnahme wäre begrenzt, die anderen Staaten wären nur für eine gewisse Quote in der Haftung.

Für die Kreditnehmer stellt diese Option die unattraktivste Form dar. Der Anleihezins würde nicht auf der Bonität aller EU-Mitgliedsstaaten basieren, sondern weiterhin nur auf der Bonität des jeweiligen Schuldnerlandes. Für Griechenland oder Italien brächte dieses Konstrukt keine Erleichterung bei der Zinslast. (1)

Je nach Blickwinkel bieten gerade die beiden ersten Modelle die ideale Basis für eine Staatsverschuldung (Südeuropa) oder nationalstaatlichen ökonomischen Selbstmord („Der Norden“).

Tipp: Vermögensverwaltung durch einen Robo-Advisor

Robo-Advisors sind digitale Vermögensverwaltungen. Anleger benatworten einen Fragebogen, mit dessen Hilfe ihr Risikoprofil bestimmt wird. Nach diesen Vorgaben erstellen sie ein passenden Portfolio, das sie für die Anleger verwalten.

Was spricht gegen Eurobonds?

Die Position von Finanzminister Olaf Scholz (SPD) in einem Wort zusammengefasst: „alles“. Die gesamtschuldnerische Haftung bedeutet, dass individuelle nationalstaatliche Fehler in der Steuerung der Wirtschaft von den anderen Ländern mitgetragen werden. Es ist unstrittig, dass es in Griechenland und Italien, um bei diesen Beispielen zu bleiben, eine höhere Misswirtschaft gibt, als in Dänemark oder Holland. Steuerhinterziehung galt in Griechenland lange Zeit als Volkssport, nicht als Kavaliersdelikt. Ein erster Schritt hin zu solideren Haushalten wäre die Harmonisierung der Steuersysteme in Europa. Ein Staatshaushalt finanziert sich nicht aus nichts.

Was spricht für Eurobonds

Italien und Spanien sind sich einige: „alles“. Giuseppe Conte, italienischer Ministerpräsident, sagte am 31. März 2020 in Zusammenhang mit der Diskussion um Coronabonds: „Italien schreibt in Sachen Corona kein Wirtschaftshandbuch, sondern ein Geschichtsbuch.“ (2) In den Augen Südeuropas geht es bei Coronabonds oder Eurobonds um mehr, als nur um eine Refinanzierung, aber dazu später mehr.

Welche Alternativen gibt es zu Eurobonds / Coronabonds?

Wenn Eurobonds / Coronabonds auf so große Ablehnung bei einigen Mitgliedsstaaten stoßen, stellt sich die Frage, welche Alternativen es gibt. Bereits schwächelnde Nationen wären ohne europäische Hilfe am Ende. Das sehen auch die „Großen“ und beteiligten sich an der Suche nach einer Lösung.

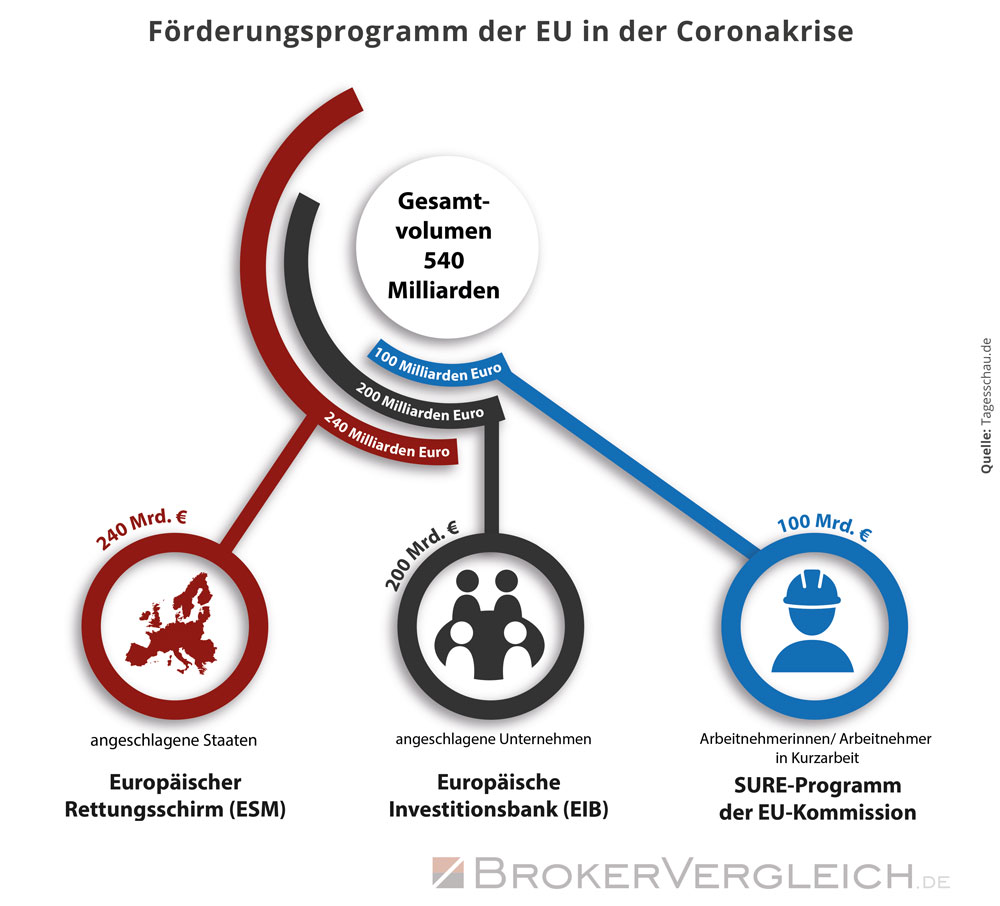

Das aktuelle Förderprogramm der EU

Die europäischen Finanzminister haben sich am 9. / 10. April 2020 in Zusammenhang mit der Coronakrise auf ein über 500 Milliarden Euro schweres Hilfspaket geeinigt, allerdings zunächst ohne Eurobonds. Das Paket gliedert sich in drei Stufen:

- Über den Europäischen Rettungsschirm ESM sind Hilfen von rund 240 Milliarden Euro über zusätzliche Kreditlinien an angeschlagene Staaten wie Italien oder Spanien vorgesehen. Es wurden keine Zugangsbeschränkungen vereinbart. Allerdings dürfen die Gelder nur direkt oder indirekt in das Gesundheitswesen einfließen.

- Die Europäische Investitionsbank (EIB) stellt 200 Milliarden Euro für angeschlagene Unternehmen bereit.

- Arbeitnehmerinnen und Arbeitnehmer, die von Kurzarbeit betroffen sind, sollen durch das SURE-Programm der Europäischen Kommission Unterstützung finden. Für dieses Programm sind weitere 100 Milliarden Euro vorgesehen.

Die Ministerrunde war sich im Abschluss einig, einschließlich Holland, Deutschland und Italien (Italien wohl mit einer stillen Träne), dass hier ein großer Wurf gelungen sei. (3)

Halten wir uns aber vor Augen, dass EU, EIB und ESM keine privatrechtlichen Institutionen oder Hilfsmittel darstellen. Mit den unerwünschten Eurobonds haben sie eines gemeinsam. Am Ende stehen europaweit ebenfalls die Steuerzahler dafür ein.

Die besten Neobroker im Depot-Vergleich »

Weitere Optionen als Alternative zu Eurobonds

Die Nutzung des ESM mit einer Zweckbindung stellt eine Alternative zur Ausgabe von „Gesundheitsanleihen“ dar. Bei dieser Variante wären die Gelder aus der Anleiheemission ausschließlich in den Gesundheitssektor geflossen.

Der Target 2 Saldo – eine in der Bevölkerung kaum bekannte Größe, könnte sich als Lösungsansatz ebenfalls anbieten. (Trans-European Automated Real-time Gross Settlement Express Transfer System). Der Target 2-Saldo entsteht bei der Europäischen Zentralbank im Rahmen des Clearings bei grenzübergreifenden Zahlungen.

Eine Bank führt für ihren Kunden einen Zahlungsauftrag aus, rutscht bei der EZB ins Minus. Eine andere Bank erhält eine Gutschrift, verfügt also über ein Guthaben bei der EZB. Dieser positive Saldo stellt nichts anderes dar, als ein zins- und tilgungsfreies Darlehen an das Ausland. Dieser positive Saldo könnte als Refinanzierungsmittel genutzt werden, sofern die liquiden Mittel der begünstigten Bank ausreichen, die Gutschrift bei dem Kunden zu verbuchen.

Surftipp: Anleihen kaufen - so geht es »

Target 2-Salden – das unterschätzte Potenzial

Der Investor Hans Albrecht hatte bereits 2018 eine clevere Idee, Staaten mit maroden Haushalten zu helfen. Kern war der Target 2-Saldo.

Die Idee war vereinfacht formuliert folgende: Die Bundesrepublik legt einen Fonds auf, der rückgedeckt durch eine staatliche Garantie wiederum Anleihen begibt. Die Bundesbank kauft diese Anleihen von Privatbanken auf, die nun wiederum Unterstützungszahlungen ins Ausland leisten können.

Durch die Überweisungen sinkt der Target 2-Saldo und es entsteht eine Forderung auf nationaler Ebene gegen den Sonderfonds. Hyperlange Laufzeiten und keine Zinsen bedeuten keine sonderliche Belastung auf Seiten des Staatshaushaltes. (4)

Online-Broker mit ETF-Sparplänen »

Brauchen wir Coronabonds?

Bis lang waren wir in diesem Beitrag rein ökonomisch-rational unterwegs. Vorteile, Nachteile und Alternativen zu Eurobonds oder Coronabonds wurden nüchtern betrachtet.

Wer die Diskussion in den letzten Tagen etwas genauer verfolgte und auch Zitate aus der italienischen Presse vernahm, musste feststellen, dass es sich hierbei in Italien und Spanien um eine hochgradig emotionale Diskussion handelte.

Italiens Ministerpräsident Giuseppe Conte warf sogar das Ende der Europäischen Union in den Raum: „Sonst müssen wir Europa abschreiben und jeder macht sein Ding.“ (5) Im Coronabond-Konflikt brach einmal mehr die alte Hass-Liebe zwischen Deutschland und Italien auf. Zu oft fühlten sich gerade die Italiener in der Vergangenheit von Deutschland zu Recht bevormundet. Immerhin zählt Italien zu den sechst Gründungsmitgliedern der EWG, dem Vorgänger der EU. Zuletzt war die Bevormundung der Fall, als Deutschland in der Flüchtlingsfrage mit dem moralischen Zeigefinger drohte. Jeder müsse in dieser Katastrophe für jeden einstehen. Und genau dies fordert Italien heute in der Coronakrise von Deutschland, in Form von Coronabonds.

Helmut Kohl, verstorbener Altkanzler der Bundesrepublik Deutschland, prägte den Begriff vom „Haus Europa“. Angenommen, in einer Eigentumswohnanlage geht der Fahrstuhl kaputt. Für die Reparatur in diesem Haus müssen auch die Bewohner im Erdgeschoss mit aufkommen und im Zweifelsfall gesamtschuldnerisch haften.

In einem echten Haus Europas wäre dies nicht anders. Natürlich stellt sich für die Nationalstaaten die Frage, warum sie für ein anderes Land einstehen sollen. Die gleiche Frage stellen sich die Bayern, wenn es um die Zahlung nach Berlin im Rahmen des Länderfinanzausgleichs handelt.

Italien kann nicht Haushalten, die Steuern sind ein Witz – so viele Stimmen. Na und? Berlin auch nicht.

Coronabonds sind für die Menschen auf der Straße, die Wähler, mehr als nur Anleihen. Sie würden die rhetorische Beistandsbekundung des Nordens greifbar machen und Vertrauen in Europa aufbauen. Das am 10. April 2020 auf den Weg gebrachte Hilfspaket ist ökonomisch gesehen ein echter Schritt nach vorne. Für die Wähler ist es abstrakt und der Begriff Coronabond griffiger.

Wenn das Haus Europa nicht funktioniert, ist dies Wasser auf die Mühlen der Populisten. Aktuell sind Salvini und Co. still, aber nach der Krise werden sie in altbekannter Provokationsmanier feststellen, dass Europa sie ohne Coronabonds wieder einmal mehr im Stich gelassen hat. Um dies zu verhindern, könnte schon eine vierte Säule, ein vergleichsweise kleines Paket echter Coronabonds helfen. Europäische Politik hat manchmal auch etwas von Kindererziehung.

Jetzt das beste Depot finden »

Uwe Rabolt

Weiterführende Links:

- Die drei Eurobond-Modelle – Der Spiegel, 24. November 2011

- Das aktuelle Rettungspaket der EU – tagesschau.de, 10. April 2020

- Target 2 als intelligente Lösung für die Krisenfinanzierung – think-beyondtheobvious.com, 6. April 2020

- Giuseppe Conte zur Situation in Europa – Süddeutsche Zeitung, 9. April 2020