Aktien oder Immobilien?

Immobilien bieten vor allem in wirtschaftlich schwierigen Zeiten einen vermeintlich sicheren Anlagehafen mit adäquater Rendite. Aktien hingegen sind risikoreich, anfällig für Krisen und oftmals nicht sonderlich renditeträchtig. Soweit jedenfalls die Klischees. Die Realität zeigt, dass es oft ganz anders ist – auch nach den Turbulenzen der vergangenen Jahre. Aktien lassen sich flexibel handeln, nützen nicht ab und erzielen neben dem Wertzuwachs im Kurs oftmals auch noch eine ansehnliche Dividende. Das „Betongold“ ist dagegen mit hohen Kosten verbunden, die weit über die Grundsteuerlast oder das Notarhonorar hinausgehen. Hinzu kommen seit 2022 die massiv gestiegenen Finanzierungskosten, die Immobilien als Kapitalanlage erheblich unter Druck gesetzt haben. Unser aktualisierter Kopf-an-Kopf-Vergleich (Stand: März 2026) zeigt: Mit Aktien ist man oft besser dran.

Der Immobilien-Hype der Nullzinsjahre ist vorerst Geschichte. Nach mehr als einem Jahrzehnt kontinuierlicher Preissteigerungen hat der deutsche Wohnimmobilienmarkt infolge der EZB-Zinswende 2022/2023 eine spürbare Korrektur erlebt. In München, Berlin und Hamburg lagen die Preise Ende 2025 je nach Segment 10 bis 19 Prozent unter dem Allzeithoch von 2022. Als Immobilienbesitzer ist man damit nicht zwangsläufig der erfolgreichere Anleger. So gehen mit einer Anlage in Immobilien nämlich Nachteile einher, von denen man im Falle eines Aktienkaufes verschont bleiben würde. Außerdem ist der Ertrag bei Aktien oftmals höher. Wer vor zehn Jahren eine Aktie gekauft hat, profitiert heute nicht nur in vielen Fällen vom Kurszuwachs, sondern obendrein auch noch von jährlich gezahlten Dividenden.

Inhaltsverzeichnis

- Warum die Aktie das bessere Betongold ist

- Aktien ermöglichen illusorische Gewinne, die mit Immobilien nicht realisierbar sind

- Immobilien: Keine Chance gegen Apple-Aktie

- Nvidia mit Rekordanstieg, SAP solide im Plus

- Nicht alles Gold, was glänzt

- Immobilien maßlos überschätzt: Unflexibel, kostenintensiv und oft riskant

- Preisentwicklung von Eigentumswohnungen in deutschen Großstädten (2015 bis 2025)

- Aktien statt Immobilien – oder doch nicht?

- Fazit

Warum die Aktie das bessere Betongold ist

Die Ansicht, eine Immobilie sei die sichere und solidere Anlagemöglichkeit, ist weit verbreitet. In der Tat bringt das beliebte Betongold vielerlei Vorteile mit sich – gerade dann, wenn man fürs Alter vorsorgen möchte oder schon immer vom Wohneigentum geträumt hat. Zudem waren die Immobilienpreise vor allem in den großen Metropolen wie Hamburg, München oder Berlin in der Vergangenheit regelrecht explodiert. Seit der Zinswende der Europäischen Zentralbank ab 2022 hat sich das Bild jedoch gedreht: Die Preise haben deutlich korrigiert. Dazu kommt: Eigentum verpflichtet. So muss der Käufer nicht nur regelmäßig die Grundsteuer bezahlen, sondern im Zuge der Kaufabwicklung auch hohe Makler- und Notarkosten begleichen. Energetische Sanierungspflichten nach dem Gebäudeenergiegesetz (GEG) können zusätzliche Kosten in erheblicher Höhe verursachen. Außerdem bindet man sich mit einem Immobilienkauf an einen bestimmten Ort.

Der Ruf von Aktien ist hingegen in der Bevölkerung nach wie vor zwiespältig. Doch ein kalkulierter und bedachter Einstieg in den Aktienmarkt ist im Normalfall gar nicht so risikobehaftet wie die meisten Anleger denken mögen. Im Gegenteil: Viele namhafte Aktien beweisen, dass sich auf diesem Weg überzeugende Erträge, bestehend aus Kurszuwachs und Dividendenausschüttung, erzielen lassen – wenn man es richtig anstellt. Zusätzlich profitiert der Aktienbesitzer von einem deutlich höheren Maß an Flexibilität. Er kann in kürzester Zeit umschwenken und so beispielsweise auf politische oder wirtschaftliche Ereignisse reagieren – die Immobilie ist in solch einem Fall ein lästiger Stein am Bein, den man so schnell nicht loswird.

Jetzt bei diesen Anbietern in Aktien investieren »

Aktien ermöglichen illusorische Gewinne, die mit Immobilien nicht realisierbar sind

Investiert man in eine Immobilie, lässt sich meist schon vorab einigermaßen gut kalkulieren, wie hoch die Mieteinnahmen ausfallen werden und wie lange die Amortisationszeit ist. Es ist im Regelfall ein Rechenspiel ohne größere Überraschungen. Richtigerweise sollten jedoch alle anfallenden Kosten in der Berechnung der effektiven Rendite berücksichtigt werden. Wer eigene Arbeiten (Vermietung, Verwaltung, Instandhaltung) nicht in der Berechnung beachtet, beschönigt die Rendite für seine Immobilie und hält diese künstlich hoch. Und selbst dann, wenn beim Kauf ein Schnäppchen gemacht werden kann, liegt die jährliche Nettomietrendite zumeist nur im einstelligen Prozentbereich. Mit Aktien ist das anders!

Dabei sind Aktien nicht grundsätzlich risikoreicher. Ein Szeneviertel in der Großstadt kann sich schließlich auch mittelfristig in eine weniger gefragte Gegend entwickeln. Erhoffte Mieterhöhungen können damit hinter den Erwartungen zurückbleiben. Energetische Sanierungsauflagen können die Renditerechnung empfindlich belasten. Richtig ist sicher, dass Immobilienkäufe kalkulierter und solider erscheinen als es ein Aktienkauf sein kann. Aber mit einem Blick auf die Rendite wird schnell klar: Kolossale Renditen lassen sich mit einer Immobilie im Regelfall sicher nicht erwirtschaften. Mit einer Apple-Aktie wäre das zum Beispiel möglich gewesen.

Immobilien: Keine Chance gegen Apple-Aktie

Am 02. November 2006 wurde eine Aktie von Apple für rund 2,20 Euro gehandelt (splitbereinigter Schlusskurs nach den Aktiensplits 2014 und 2020). Heute, knapp zwanzig Jahre später, muss man für selbige rund 217 Euro pro Aktie bezahlen (Stand: März 2026). Das entspricht einem Kurszuwachs von rund 9.750 Prozent. Das wäre auf dem Betrachtungszeitraum gesehen eine durchschnittliche jährliche Rendite (CAGR) von rund 27 Prozent. Und das ist noch nicht alles: Seit 2012 zahlt Apple sogar eine jährliche Dividende aus. Ein Vergleich mit den Erträgen einer Immobilie ist angesichts dieser Summen kaum sinnvoll, da eine ähnliche Rendite mit Immobilien nicht erwirtschaftet werden könnte.

Natürlich kann nicht jede Aktie mit dem Kursverlauf der Apple-Aktie mithalten. Realistisch ist dementsprechend ein niedrigerer Kurszuwachs. Aber selbst, wenn nur ein kleiner Anteil der Apple-Rendite erwirtschaftet wird, sind Aktienbesitzer gegenüber dem Immobilienbesitzer deutlich bessergestellt. Und Apple ist nicht die einzige Aktie, die in den letzten Jahren so erfolgreich war.

Depot wechseln und Prämien sichern »

Nvidia mit Rekordanstieg, SAP solide im Plus

Der Chip- und KI-Konzern Nvidia überzeugt im 10-Jahres-Vergleich mit einem beispiellosen Kursanstieg. Während der splitbereinigte Kurs am 01. November 2016 noch bei rund 0,76 Euro (Schlusskurs) lag, sind es zehn Jahre später rund 153,81 Euro (Schlusskurs vom 26. März 2026). Aktionäre durften sich also über ein Plus von rund 20.100 Prozent freuen, was einer durchschnittlichen jährlichen Rendite von rund 70 Prozent entspricht. Getrieben wurde dieser beispiellose Anstieg durch die explodierende Nachfrage nach KI-Grafikkarten und Rechenzentrumsinfrastruktur. Die Dividende ist mit rund 0,02 Prozent marginal; angesichts des Kursgewinns spielt sie allerdings eine vollkommen untergeordnete Rolle.

Ebenfalls überzeugend im Verlauf des Aktienkurses ist der Softwarekonzern SAP. Kostete eine Aktie zum Stichtag (01. November 2016) noch rund 61,80 Euro, so waren es zehn Jahre später rund 146,90 Euro (Schlusskurs vom 25. März 2026). Das ergibt also einen Kurszuwachs von insgesamt rund 137,7 Prozent bzw. 9,0 Prozent pro Jahr. Die jährliche Dividendenrendite lag im Betrachtungszeitraum bei rund 1,5 Prozent pro Jahr und hat den Gesamtertrag weiter erhöht. SAP profitiert dabei von seiner Cloud-Transformation: Mit dem erzwungenen Umstieg tausender Unternehmenskunden auf SAP S/4HANA bis 2027 sind künftige Umsätze weitgehend planbar.

Übrigens: Gerade bei großen DAX-Unternehmen wie Allianz, Deutsche Börse oder Munich Re werden profitable Dividenden ausgeschüttet, die sich häufig im mittleren einstelligen Prozentbereich bewegen. Eine lukrative Dividende kann die Gewinne, die durch einen Kurszuwachs erwirtschaftet werden, weiter erhöhen.

Nicht alles Gold, was glänzt

Zur Wahrheit gehört allerdings auch, dass sich nicht jede Aktie in den letzten zehn Jahren positiv entwickelt hat. Es gibt auch einige Fälle, in denen Aktien den meisten Immobilien unterlegen waren. Ein Beispiel: Die Volkswagen-Vorzugsaktie, die nach ihrem Allzeithoch von über 200 Euro im Jahr 2021 seither auf rund 90 Euro (Stand: März 2026) gefallen ist. Strukturelle Probleme bei der Elektromobilitätswende, hohe Restrukturierungskosten und rückläufige China-Absätze haben den Konzern empfindlich getroffen. Auch die Adidas-Aktie illustriert das Risiko: Nach einem 52-Wochen-Hoch von über 263 Euro (Februar 2025) fiel die Aktie im März 2026 auf neue 3-Jahres-Tiefs unter 135 Euro, belastet durch eine gesenkte Gewinnprognose sowie Zoll- und Währungsgegenwind. Folglich sollte man sich vor einer allgemeingültigen Aussage, Aktien seien in jedem Fall lukrativer als Immobilien, hüten.

| Aktienkurse von Apple, Nvidia, SAP und Volkswagen Vz. | ||||

|---|---|---|---|---|

| *splitbereinigt, ohne Berücksichtigung von Gebühren und Dividenden; Quellen: boerse.de, wallstreetONLINE, investing.com (Stand: März 2026) |

||||

| Apple | Nvidia | SAP | Volkswagen Vz. | |

| Aktienkurs (01.11.2016)* | 22,31 Euro | 0,76 Euro | 61,80 Euro | ca. 120,00 Euro |

| Aktienkurs (26.03.2026)* | 216,83 Euro | 153,81 Euro | 146,90 Euro | ca. 90,00 Euro |

| Dividende | gering | minimal | moderat | schwankend |

| Rendite pro Jahr* | +25,5% p. a. | +70,0% p. a. | +9,0% p. a. | ca. -3,0% p. a. |

Die besten Wertpapierdepots im Test »

Immobilien maßlos überschätzt: Unflexibel, kostenintensiv und oft riskant

Nach mehr als einem Jahrzehnt des kontinuierlichen Preisanstiegs hat der deutsche Immobilienmarkt infolge der EZB-Zinswende 2022/2023 eine spürbare Korrektur erlebt. Laut Statistischem Bundesamt (Destatis) sanken die Wohnimmobilienpreise im Jahresdurchschnitt 2024 deutlich; erst 2025 stabilisierte sich der Markt wieder. Im vierten Quartal 2025 stiegen die Preise gegenüber dem Vorjahreszeitraum um 3,0 Prozent. Die EZB senkte ihren Leitzins bis Juni 2025 auf 2,15 Prozent, was die Finanzierungsbedingungen graduell verbessert. Für 2026 erwarten Experten eine moderate Erholung von 2 bis 4 Prozent in attraktiven Lagen – von einem neuen Boom ist der Markt jedoch weit entfernt. Zweifellos sind Immobilien in Metropollagen eine solide Anlage – aber nicht zu jeder Zeit und nicht zu jedem Preis. Nicht außer Acht lassen sollte man aber auch die Nachteile einer Immobilie.

Gerade in den sogenannten A-Städten, zu denen Metropolen wie Hamburg, München, Berlin oder Frankfurt gehören, herrscht nach wie vor ein hohes Preisniveau. Obwohl die Kaufpreise seit ihrem Allzeithoch 2022 spürbar korrigiert haben, sind die erzielbaren Nettomietrenditen angesichts der nach wie vor hohen Einstiegspreise gering. Renditeträchtig kann dagegen ein Investment in einer der aufstrebenden B-Städte (u. a. Leipzig, Dresden, Erfurt) sein, wo Kaufpreise moderater und Renditeaufschläge entsprechend höher sind.

Leider sind Immobilien für die Investoren sehr unflexibel. Ein gewünschter Verkauf ist nicht von heute auf morgen erledigt, dauert oft mehrere Monate. Aktien hingegen ist man meist mit wenigen Klicks wieder los. Gerade in heutiger Zeit ist die durch Aktien gewährte Flexibilität im Handling viel wert.

Hinzu kommen oftmals hohe Kosten, die in Zusammenhang mit dem Immobilienkauf stehen. Dazu zählen nicht nur die Notarkosten und die je nach Bundesland zwischen 3,5 und 6,5 Prozent liegende Grunderwerbsteuer, sondern auch jährliche Grundsteuern und andere Kostenstellen. Energetische Sanierungspflichten nach dem Gebäudeenergiegesetz (GEG) können zusätzliche erhebliche Investitionen erfordern. Des Weiteren muss sich der Eigentümer um eine möglichst lückenlose Vermietung kümmern. Im Zweifel fallen hier zum Beispiel für eine Hausverwaltung zusätzliche Kosten an.

Surftipp: Warum Sie noch heute anfangen sollten, Ihr Geld in Aktien anzulegen »

Preisentwicklung von Eigentumswohnungen in deutschen Großstädten (2015 bis 2025)

In der Tat konnten Immobilien gerade in den gefragten Metropolen in den Jahren bis 2022 beachtliche Wertzuwächse vorweisen. Seit dem Allzeithoch hat der Markt jedoch korrigiert. In München beispielsweise sanken die Preise vom Höchststand von rund 10.900 Euro/m² (2022) bis Ende 2025 auf rund 9.250 Euro/m² – ein Rückgang von rund 15 Prozent. Allein der noch verbliebene Wertzuwachs gegenüber 2015 sorgt dennoch für eine positive Gesamtbilanz, hinzu kommen die eigentlich renditebildenden Mieteinkünfte, die im Betrachtungszeitraum im Regelfall noch eine bedeutende Summe ausmachen. Unterm Strich haben Immobilienbesitzer in München also noch ein positives Geschäft gemacht. Ähnlich stellt sich die Situation in Berlin (ca. 6.120 Euro/m²) und Hamburg (ca. 5.990 Euro/m²) dar. Berücksichtigt werden sollten die genannten Kosten (Notar, Grundsteuer, GEG-Sanierung etc.), die sich entsprechend renditemindernd auswirken.

Wichtig ist es jedoch festzustellen, dass lange nicht jeder Immobilienmarkt derart attraktiv und profitabel ist bzw. war wie der in München. Gegenbeispiel: In strukturschwachen Regionen Ostdeutschlands oder des Ruhrgebiets sind die Wertzuwächse deutlich verhaltener; Leerstandsrisiken und ein niedrigeres Mietniveau belasten die Rendite zusätzlich. Eine lukrative Investition ist dort kaum möglich.

| Ø Kaufpreis Eigentumswohnung Ende 2025 (ca. €/m²) |

|

|---|---|

| Quellen: Destatis, Europace / Dr. Klein Immobilienpreisindex Q4 2025; Werte sind Näherungswerte | |

| München | ca. 9.250 €/m² |

| Frankfurt | ca. 6.450 €/m² |

| Berlin | ca. 6.120 €/m² |

| Hamburg | ca. 5.990 €/m² |

| Köln | ca. 5.460 €/m² |

| Leipzig | ca. 3.200–3.800 €/m² |

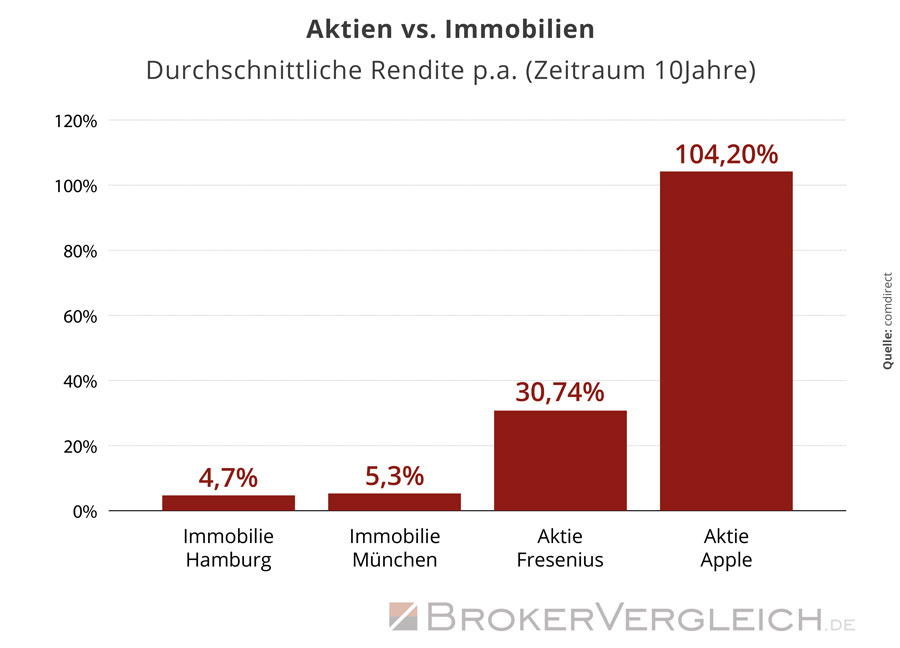

Diese Grafik zeigt die durchschnittliche Rendite von Aktien und Immobilien in Prozent p.a.

Aktien statt Immobilien – oder doch nicht?

Die Grafik „Aktien vs. Immobilien“ zeigt eindrücklich, wie viel mehr Rendite sich mit einzelnen Aktien gegenüber Immobilien machen ließ. In den vorangegangenen Abschnitten wurden zudem die Vor- und Nachteile von Aktien und Immobilien dargelegt, wobei Aktien ein wenig Oberwasser hatten.

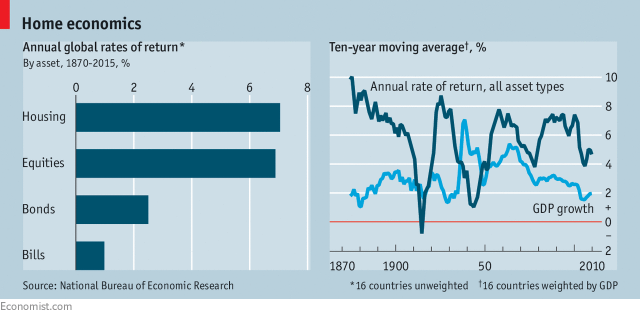

Eine viel zitierte Langzeitstudie stellt jedoch gängige Vorstellungen von Aktien und Immobilien auf den Kopf. In der Untersuchung „The Rate of Return on Everything, 1870–2015″ haben fünf Wissenschaftler die Renditen von kurz- und langfristigen Staatsanleihen sowie Aktien und Wohnimmobilien untersucht. Wie der Titel bereits anzeigt, beträgt der Betrachtungszeitraum über 145 Jahre. Daten aus 16 Industrieländern wurden herangezogen.

Das Material, auf das die Studie zurückgreift, ist enorm, die Ergebnisse erstaunlich: Seit 1870 kamen Aktien und Wohnimmobilien demnach auf eine reale Rendite von rund sieben Prozent im Jahr. In Bezug auf die Rendite nehmen sie sich nichts.

Anders sieht es bei den Schwankungen aus, denen Investitionen in Aktien und Immobilien unterliegen. Etwa ab den 30er Jahren des 20. Jahrhunderts schwankten die Kurse von Aktien deutlich mehr als die von Immobilien. Es werden zwei Gründe aufgeführt:

- Immobilienpreise sind allgemein stabiler.

- Mieteinnahmen haben bei Immobilien einen größeren Anteil an der Gesamtrendite als Dividenden bei Aktien.

Um das Risiko von Verlusten zu minimieren gilt bei beiden Anlageformen, dass auf eine breite Streuung geachtet werden sollte.

Crowdinvesting in Immobilien - bis zu 8 % p.a. Rendite »

Fazit

Zweifelsohne sind Immobilien häufig keine schlechte Wahl. Gerade dann, wenn man solide fürs eigene Alter vorsorgen möchte, ist man mit einer Immobilie in guter Lage gut beraten. Doch es gelten auch hier noch die goldenen drei Immobilienkriterien Lage, Lage und Lage. Zur Wahrheit gehört aber auch, dass das in den Himmel gelobte Betongold seine Schwachstellen hat. Diese reichen von der mangelnden Flexibilität (Verkauf zieht sich über einige Zeit) bis zu den vergleichsweise hohen Kosten (Notar, Grundsteuer, Hausverwaltung, GEG-Sanierung). Die Renditen, die sich aus Wertzuwachs der Immobilie selbst sowie den Mieteinnahmen zusammensetzen, fallen zwar in vielen Städten noch zufriedenstellend aus, doch mit Aktien ist das Renditepotenzial deutlich höher.

Beispiel Apple: Eine Aktie des kalifornischen Unternehmens hat zwischen 2006 und 2026 im Schnitt rund 27 Prozent Rendite pro Jahr (!) abgeworfen – allein durch den Wertzuwachs der Aktie. Derartige Dimensionen in der Wertsteigerung sind natürlich nicht die Regel, aber auch andere Aktien waren im 10-Jahresvergleich (2016 bis 2026) zum Teil deutlich den Renditen im Immobiliensektor überlegen.

Weitere Positive Beispiele: Nvidia (ca. 70,0 Prozent/Jahr), SAP (9,0 Prozent/Jahr) – jeweils zuzüglich jährlicher Dividendenausschüttung. Auch sind Wertpapiere dieser Art deutlich leichter zu handeln, nützen nicht ab, machen keine Arbeit. Im Kopf-an-Kopf-Vergleich gehört der Sieg also eindeutig der Aktie.

Quellen:

Finanzen.net

FOCUS Money

Economist.com

Weiterführende Quellen und Links (Stand: März 2026):

Statistisches Bundesamt (Destatis) – Häuserpreisindex Q4 2025

Sparkasse.de – Immobilienpreise und Prognosen 2026

Dr. Klein – Immobilienpreisindex Q4 2025

boerse.de – Apple Aktie (Kurshistorie & 10-Jahres-Performance)

boerse.de – Nvidia Aktie (Kurshistorie & 10-Jahres-Performance)

boerse.de – SAP Aktie (Kurshistorie & 10-Jahres-Performance)

Investing.com – Volkswagen AG Aktienkurs (Stand: März 2026)