Duration berechnen

Käufer von Anleihen haben zwei oft gestellte Fragen: wie lange dauert es, bis das eingesetzte Kapital vollständig an mich zurückgeflossen ist und wie verändert sich der Kurs der Anleihe, wenn sich der Marktzins ändert? Diese beiden Fragen beantworten die Duration und die modifizierte Duration, die wir Ihnen inklusive Rechner auf dieser Seite vorstellen wollen.

Inhaltsverzeichnis

- Was versteht man unter Duration?

- Was versteht man unter modifizierter Duration?

- Wichtige Merkmale der Duration

- Durationsrechner

- Wie berechnet man die Duration?

- Formel zur Berechnung der modifizierten Duration

- Wie berechnet man die Duration eines Anleiheportfolios?

- Das Zinsänderungsrisiko von Anleihen

- Wo kann ich Anleihen kaufen?

- Online-Broker/Robo-Advisor

- Quellen

- Literaturempfehlungen

Was versteht man unter Duration?

Die Duration gibt zum einen an, wie lange es dauert, bis das in eine Anleihe investierte Kapital vollständig an den Anleger zurückgeflossen ist. Zum anderen gibt die Duration bei Anleihen den Zeitpunkt an, an dem Kursänderungen durch die Wiederanlagebedingungen der Zinsen ausgeglichen (kompensiert) werden.

Was versteht man unter modifizierter Duration?

Die modifizierte Duration gibt an, um wie viele Prozentpunkte sich der Kurs einer Anleihe verändert, wenn sich der Marktzins um einen Prozentpunkt ändert. Sie drückt also das Zinsänderungsrisiko einer Anleihe aus. Dabei gilt: je größer der Wert für die modifizierte Duration, umso stärker reagiert die Anleihe auf Marktzinsänderungen und umgekehrt. Mit dieser Durationskennzahl lassen sich die Zinsrisiken unterschiedlicher Anleihen direkt vergleichen.

Wichtige Merkmale der Duration

- Je länger die Restlaufzeit einer Anleihe, desto größer ist die Duration

- Je höher der Zinskupon einer Anleihe, desto schneller fließt das eingesetzte Kapital an den Anleger zurück und umso kleiner ist die Duration

- Je höher die Rendite einer Anleihe ist, desto schneller fließt das eingesetzte Kapital über die Zinsen an den Anleger zurück und desto geringer ist die Duration [1]

- Je höher der Marktzins ist, desto kleiner ist die Duration.

- Die Duration von Anleihen ist in der Regel kürzer als die Restlaufzeit. Das liegt darin begründet, dass ein Teil der Zahlungen von Zins und Tilgung bereits vor dem Ende der Restlaufzeit erfolgt. Ausgenommen hiervon sind Nullkuponanleihen (auch bekannt als Zerobonds). Bei diesen ist die Duration gleich der Restlaufzeit, da Zins- und Tilgungszahlungen erst zum Laufzeitende erfolgen.

- Die Berechnung der Duration kann nur für Wertpapiere mit bekannten Zahlungsströmen erfolgen. Eine Bestimmung der Duration ist nicht für variabel verzinsliche Papiere oder beispielsweise Index-Anleihen möglich. [2]

Mit unserem Durationsrechner können Sie sowohl die „einfache“ als auch die modifizierte Duration für beliebige Anleihen berechnen. Sie benötigen dazu Angaben zur Nominalverzinsung, Laufzeit, Datum der nächsten Zinszahlung und aktueller Marktrendite der Anleihe. Um die Veränderung des Anleihekurses bei Änderungen der Marktzinsen zu ermitteln, stellen wir Ihnen zwei Werte für unterschiedliche Szenarien zur Verfügung:

Durationsrechner

Eckdaten zu Anleihe und Marktzinsen

Zahlungsströme und Barwerte

Auswertung

Duration = Summe der gewichteten Barwerte / Kurs der Anleihe) =

Es dauert Jahre, bis das eingesetzte Kapitalvollständig zurückgeflossen ist.

modifizierte Duration = Duration /(1+Nominalverzinsung) =

Ändert sich der Marktzins um einen Prozentpunkt, dann verändert sich der Kurs der Anleihe um Prozentpunkte.

Marktwert der Anleihe = Kurs EUR

Szenariorechnung 1: Marktzins sinkt auf Prozent, Anleihekurs steigt auf EUR

Szenariorechnung 2: Marktzins steigt auf Prozent, Anleihekurs sinkt auf EUR

Wie berechnet man die Duration?

Für die Berechnung der (modifizierten) Duration einer Anleihe benötigen wir folgende Werte: die Nominalverzinsung (z) der Anleihe, die Laufzeit (N), das Datum der nächsten Zinszahlung und die aktuelle Marktrendite (r).

Formel zur Berechnung der Duration

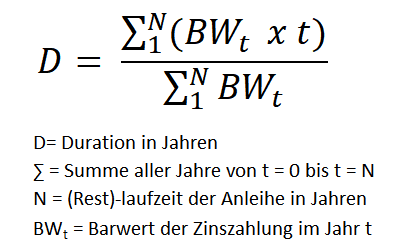

Anders ausgedrückt:

Anders ausgedrückt:

Duration = Summe der gewichteten Barwerte / Kurs der Anleihe

Berechnung am Beispiel:

Wir haben eine Anleihe mit einer (Rest)-laufzeit N bis 15.02.2036 also 10,08 Jahren (Zeitpunkt der Berechnung: 20.01.2026). Die nächste jährlich erfolgende Zinszahlung ist am 15.02.2027, also in 1,07 Jahren. Die Nominalverzinsung z der Anleihe beträgt 2,90 Prozent und die aktuelle Marktrendite r 2,80 Prozent.

Barwerte ermitteln

Im ersten Schritt müssen die in der Zukunft liegenden Zahlungen (laufende Zinskupons sowie Tilgung zum Laufzeitende, auch als Cashflow bezeichnet) auf ihren heutigen Barwert abgezinst werden. Die Formel dafür lautet:

Barwert der 1. Zinszahlung am 15.02.2027 = (2,90 EUR x 1 / (1+ 2,80%) 1,07 = 2,81 EUR

…

Barwert der 5. Zinszahlung am 15.02.2031 = (2,90 EUR x 1 / (1+ 2,80%) 5,07 = 2,52 EUR

…

Barwert aus 10. Zinszahlung und Rücknahme der Anleihe zu 100 Prozent am 15.02.2036 = (102,90 EUR x 1 / (1+ 2,80%) 10,07 = 78,86 EUR

Barwerte mit der Zeit bis zur Fälligkeit gewichten

Im zweiten Schritt müssen die Barwerte der einzelnen Zahlungen mit der bis zu ihrer Fälligkeit vergehenden Zeit gewichtet werden. Dazu wird der Barwert einer in zwei Jahren fälligen Zahlung verdoppelt, der Barwert einer in drei Jahren fälligen Zahlung verdreifacht und so weiter.

Gewichteter Barwert der 1. Zinszahlung: 2,81 EUR x 1,07 Jahre = 3,01 EUR

…

Gewichteter Barwert der 5. Zinszahlung: 2,52 EUR x 5,07 Jahre = 12,78 EUR

…

Gewichteter Barwert der 10. Zinszahlung + Rückzahlung der Anleihe zum Laufzeitende: 78,86 EUR x 10,07 Jahre = 794,12 EUR

Summe der gewichteten Barwerte bilden

Im dritten Schritt wird die Summe der gewichteten Barwerte gebildet. Für unser Beispiel ergibt das 3,01 + 5,90 + 8,67 + 10,34 + 12,78 + 15,10 + 17,30 + 19,39 + 21,36 + 794,12 = 907,97.

Duration berechnen

Die Duration unserer Anleihe beträgt laut Formel:

(Summe der gewichteten Barwerte / Kurs der Anleihe): 907,97 EUR / 100,76 EUR = 9,01

Es dauert also 9,01 Jahre, bis das vom Anleger eingesetzte Kapital vollständig an diesen zurückgeflossen ist oder bis Kursänderungen durch die Wiederanlagebedingungen der Zinsen ausgeglichen (kompensiert) wurden.

Zahlungsströme und Barwerte unseres Beispiels im Überblick

| Zahlungsnummer | Zeitpunkt der Zahlung in Jahren | Cashflow (Zins- und Tilgungszahlungen) | Barwert (Diskontierter Cashflow) | Gewichteter Barwert |

|---|---|---|---|---|

| 1 | 1,07 | 2,90 EUR | 2,81 EUR | 3,01 |

| 2 | 2,07 | 2,90 EUR | 2,73 EUR | 5,90 |

| 3 | 3,07 | 2,90 EUR | 2,66 EUR | 8,67 |

| 4 | 4,07 | 2,90 EUR | 2,59 EUR | 10,34 |

| 5 | 5,07 | 2,90 EUR | 2,52 EUR | 12,78 |

| 6 | 6,07 | 2,90 EUR | 2,45 EUR | 15,10 |

| 7 | 7,07 | 2,90 EUR | 2,38 EUR | 17,30 |

| 8 | 8,07 | 2,90 EUR | 2,32 EUR | 19,39 |

| 9 | 9,07 | 2,90 EUR | 2,26 EUR | 21,36 |

| 10 | 10,07 | 102,90 EUR | 78,86 EUR | 794,12 |

| Summe | 100,76 EUR | 907,97 | ||