Betriebliche Altersvorsorge – Sprengstoff für Unternehmer im Niedrigzinsumfeld

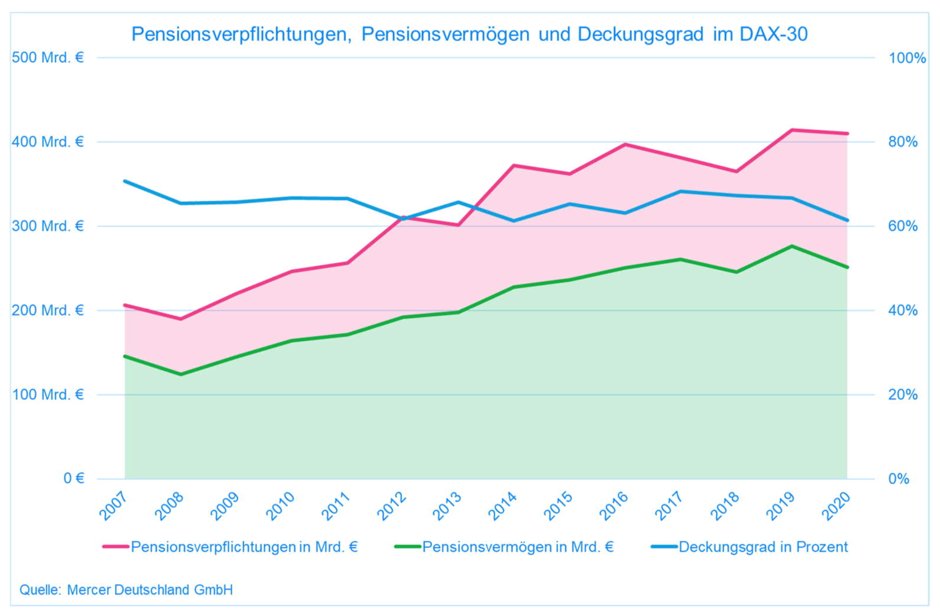

Das anhaltende Niedrigzinsniveau bringt nicht nur Sparer in Schwierigkeiten, sondern zunehmend auch Unternehmen, die eine betriebliche Altersvorsorge (bAV) anbieten. Vor allem bei großen deutschen Konzernen macht sich der höhere Aufwand für künftige Pensionsleistungen in der Bilanz bemerkbar. Frustrierte Aktionäre ziehen sich zurück; die Aktienkurse gehen auf Talfahrt. Im Jahr 2020 betrugen die Pensionsverpflichtungen der Dax-Konzerne in der Summe 407 Mrd. Euro (2019: 389,9 Mrd.), das Pensionsvermögen 266 Mrd. Euro. Unternehmer stehen hinsichtlich der Altersvorsorge ihrer Mitarbeiter vor einer großen Herausforderung.

Die Direktzusage (auch Pensionszusage) ist die gängigste Form der betrieblichen Altersvorsorge. Zusätzliche Einrichtungen zur Altersversorgung für Mitarbeiter eines Unternehmens sind Pensionskassen und Pensionsfonds. Darüber hinaus kann die bAV als Direktversicherung sowie über eine Unterstützungskasse erfolgen.

Inhalt

- Wie unterscheiden sich Direktzusage, Pensionskasse und Pensionsfonds?

- Wie wirkt sich das Niedrigzinsniveau auf die betriebliche Altersvorsorge aus?

- Wie hoch sind die Pensionsverpflichtungen deutscher Aktiengesellschaften?

- Exkurs: Berufsständische Versorgungswerke

- Welche Lösungen oder Alternativen gibt es?

- Fazit zur betrieblichen Altersvorsorge im Niedrigzinsumfeld

Wie unterscheiden sich Direktzusage, Pensionskasse und Pensionsfonds?

Was ist die Direktzusage?

Anders als bei Pensionskassen bzw. –fonds verpflichtet sich der Arbeitgeber bei einer Direktzusage, dem Arbeitnehmer im Pensionsalter eine Betriebsrente aus dem Betriebsvermögen zu zahlen. Er bedient sich keines externen Durchführungsweges.

Um seinen Leistungsverpflichtungen nachkommen zu können, bieten sich für das Unternehmen zwei Möglichkeiten.

1. Rücklagen

Die eine besteht darin, Rücklagen bilden. Dafür werden in der Bilanz Rückstellungen eingebucht, die dem Wert der zukünftigen Verpflichtungen entsprechen, allerdings auf den heutigen Wert abgezinst:

Zur Abzinsung wird der sich am aktuellen Kapitalmarkt orientierende Rechnungszins nach dem Handelsgesetzbuch (HGB) herangezogen. Bis Ende 2015 entsprach der Rechnungszins dem durchschnittlichen Marktzinssatz der vergangenen 7 Geschäftsjahre, seit 2016 darf der Marktzinssatz der vergangenen 10 Geschäftsjahre herangezogen werden. In der Praxis wird der Einfachheit halber pauschal eine Restlaufzeit von 15 Jahren unterstellt (§ 253 Abs. 2 Satz 2 HGB). Die anhaltende Niedrigzinsphase macht sich deutlich im handelsbilanziellen Rechnungszins bemerkbar: Seit 2009 ist ein konsequenter Abwärtstrend zu verzeichnen. So sank laut Deutscher Bundesbank bspw. der HGB-Rechnungszins (Restlaufzeit 15 Jahre) allein im Zeitraum vom 31.12.2009 bis 31.12.2015 von 5,25 Prozent auf 3,89 Prozent.

| * Zinssatz für Altersversorgungsverpflichtungen ** Zinssatz für andere Rückstellungen und für den Unterschiedsbetrag bei Alterversorungsverpflichtungen Quelle: h2b-aktuare.de, Bundesbank |

||

| Stichtag | pauschaler Rechnungszinssatz als Durchschnitt über | |

|---|---|---|

| 120 Monate* | 84 Monate** | |

| 31.12.2020 | 2,30% | 1,60% |

| 31.10.2021 | 1,94% | 1,37% |

| 30.11.2021 | 1,90% | 1,36% |

| 31.12.2021 | 1,87% | 1,35% |

| 31.01.2022 | 1,84% | 1,34% |

| 28.02.2022 | 1,82% | 1,34% |

| 31.12.2022 | 1,61% | 1,20% |

Erhöhung des Deckungskapitals für Pensionsverpflichtungen

Je niedriger dieser Durchschnittszinssatz, desto höher sind die Pensionsverpflichtungen der Unternehmen. So beliefen sich allein die Verpflichtungen der DAX-Unternehmen zu Ende 2020 auf rund 409 Mrd. Euro und bei deutschen KMU auf etwa 24 Mrd. Euro. 2020 sind die Pensionsverpflichtungen der DAX-Unternehmen gegenüber 2019 um 1,9 Prozent gesunken. Grund für die Entspannung war der IAS-Rechnungszins, der im Median auf 0,8 Prozent (Quelle: Versicherungswirtschaft Heute). Es bleibt abzuwarten, ob es sich dabei um einen dauerhaften Trend handelt. Wollen Arbeitgeber die zukünftigen Zusagen erfüllen, sind sie gut beraten, in ihren Bemühungen nicht nachzulassen.

(Anmerkung: Auch die Bundesregierung hat nachgebessert, um einen Positivtrend einzuleiten: Seit Januar 2016 darf der durchschnittliche Marktzinssatz der vergangenen 10 Geschäftsjahre verwendet werden. Inwiefern sich das positiv auf Unternehmen auswirkt, zeigen wir unten.)

Im Übrigen ist ein Teil der Verpflichtungen aus Pensionszusagen durch Planvermögen gedeckt, das aus festverzinslichen Wertpapieren, Aktien, Immobilien und anderen Vermögensanlagen besteht. Angesichts eines anhaltenden niedrigen Kapitalmarktzinses können Wertverluste entstehen, so dass die Abdeckung der Pensionsverpflichtungen durch Planvermögen verringert wird.

Im Insolvenzfall sind die Ansprüche über den Pensions-Sicherungs-Verein (PSV a.G.) geschützt

2. Rückgedeckte Pensionszusage

Die andere Variante beteht darin, die Zusage durch eine Versicherung rückzudecken. Der Versicherer ermittelt anhand der Eckdaten, welcher monatliche Beitrag notwendig ist, um das zugesagte Versorgungsziel zu erreichen. Alternativ bieten sich für die Rückdeckung auch Fondssparpläne, Bausparverträge oder jede andere Ansparvariante an.

Mit ETF-Sparplänen privat ein Vermögen aufbauen »

Was ist eine Pensionskasse?

Pensionskassen sind rechtlich selbständige Lebensversicherungsunternehmen*, die von einem oder mehreren Unternehmen gebildet werden. Die Kassen garantieren Mitarbeitern und deren Hinterbliebenen einen Anspruch auf künftige Leistungen. Eine Pensionskasse übernimmt die Haftung bis zu bestimmten Höchstgrenzen für die arbeitgeber- und ggf. auch arbeitnehmerfinanzierten Versorgungszahlungen.

Pensionskassen unterliegen der Aufsicht der Bundesanstalt für Finanzdienstleistungen (BaFin). Pensionskassen funktionieren nach dem Kapitaldeckungsverfahren. Im Versicherungsaufsichtsgesetz (VAG) ist geregelt, dass die Sparanteile sicher und fest verzinst angelegt werden müssen. Um diese Vorgaben zu erfüllen, wird auf solide Anlagen zurückgegriffen, mit denen „langfristig“ geplant werden kann.

*) im Unterschied zu „normalen“ Lebensversicherungsunternehmen haben Pensionskassen von vornherein einen dem Grunde und der Höhe nach eingeschränkten Adressatenkreis.

Solide Kapitalanlagen führen zu Versorgungslücken

Investiert wird hauptsächlich in Rentenwerte und Anleihen, deren Bonität mit „AAA“ bewertet wurde. Somit halten Pensionskassen und Lebensversicherer vorwiegend Investmentanteile, Inhaberschuldverschreibungen, andere festverzinsliche Wertpapiere und Namensschuldverschreibungen, Schuldscheinforderungen und Darlehen.

In Niedrigzinsphasen wird dies zum Problem, da Kapitalanlagen mit hoher Bonität meist nur geringe Zinsen abwerfen. Nicht selten liegt der sichere Zins unter dem Rechnungszins der Versicherer (bekannt als „Garantiezins“). Folglich hat das Zinsniveau auch negativen Einfluss auf den Ist-Zustand der Solvabilitätsspanne.

- Unter Solvabilität versteht man die Eigenmittelausstattung des Versicherers. Solvabilität wird von staatlicher Seite definiert und ist ein wichtiges Instrument bei der Aufsicht von Versicherungen.

Sollte die vorgegebene Solvabilitätsspanne unterschritten werden, sind Pensionskassen gezwungen, schnell zu handeln. Bei einer Deckungslücke kann der Arbeitgeber im Rahmen der Subsidiärhaftung verpflichtet werden.

- Subsidiärhaftung wird auch als Durchgriffshaftung bezeichnet (§ 1 Abs. 1 S. 3 BetrAVG). Die Basis der betrieblichen Altersvorsorge bildet die Versorgungszusage des Arbeitgebers im Rahmen des Arbeitsverhältnisses. Der Arbeitgeber haftet für seine Zusage im Hinblick auf die betriebliche Altersversorgung (Subsidiärhaftung): Kann der Versorgungsträger die zugesagte Leistung nicht oder nicht vollständigen erbringen, ist der Arbeitgeber verpflichtet, für die Erfüllung einzustehen.

Pensionskassen, die als Aktiengesellschaften geführt werden, gehören in der Regel dem Sicherungsfonds nach § 124 VAG an (der Eintritt ist freiwillig). Die Einlagen sind im Falle der Insolvenz des Versicherers über die Protektor Lebensversicherungs-AG, der Sicherungseinrichtung der Lebensversicherer in Deutschland, geschützt.

Was ist ein Pensionsfonds?

Pensionsfonds sind rechtlich selbständige Versorgungseinrichtungen, die gemäß den gesetzlichen Vorschriften ihre Leistung nur als lebenslange Zahlung erbringen dürfen.

Wie Pensionskassen auch müssen Pensionsfonds Leistungen im Wege des Kapitaldeckungsverfahrens erbringen. Im Unterschied zu Pensionskassen und Direktzusagen haben Pensionsfonds allerdings eine größere Freiheit bei der Anlage des Vermögens; sie können mit dem eingezahlten Kapital höhere Aktienanteile in ihren Anlage-Mix aufnehmen. Diese liberale Kapitalanlagepolitik bietet zwar höhere Renditechancen, gleichzeitig birgt diese Freiheit auch größere Verlustrisiken. Der Pensionsfonds unterliegt der Versichersicherungsaufsicht durch die BaFin sowie der Insolvenzversicherungspflicht beim Pensions-Sicherungs-Verein. In der Pensionsfonds-Kapitalanlageverordnung (PFKapAV) sind die wichtigsten Grundsätze bei der Gestaltung der Kapitalanlage eines Pensionsfonds gesetzlich geregelt.

Surftipp: Privat fürs Alter vorsorgen mit Fonds »

Arbeitgeber auch im Rentenalter nachschusspflichtig

Laut BaFin-Jahresbericht 2020 überwogen bei den in den letzten Jahren neu zugelassenen Pensionsfonds Pensionspläne mit nicht versicherungsförmiger Leistungszusage gemäß § 112 Abs. 1 a VAG. Anders als bei Beitragszusagen mit Mindestleistungen bleibt der Arbeitgeber auch in der Phase des Rentenbezugs zu Nachschüssen verpflichtet. Reicht die Deckungsrückstellung des Pensionsfonds aufgrund der niedrigen Zinsen am Kapitalanlagemarkt nicht aus, um die Leistungen zu bedienen, muss der Arbeitgeber einspringen.

Wie wirkt sich das Niedrigzinsniveau auf die betriebliche Altersvorsorge aus?

Fehlender Überschuss der Pensionskassen: Weniger Leistung, mehr Beitrag

Pensionskassen leiden stärker unter dem Zinsrückgang als reine Lebensversicherer. Grund dafür ist, dass die bei den Pensionskassen geführten Verträge überwiegend die Zahlung lebenslanger Renten mit entsprechend langfristigen Garantien vorsehen. Pensionskassen investieren zum großen Teil in festverzinsliche Wertpapiere mit hoher Bonität. Diese bringen zwar die gesetzlich vorgesehene Sicherheit, die Zinsen sind allerdings entsprechend niedrig. Der Abstand zum Rechnungszins für die Berechnung der Deckungsrückstellung für das Neugeschäft (sogenannter „Garantiezins“) wird immer kleiner. Das bedeutet, dass die erforderlichen Überschüsse nur sehr schwer erwirtschaftet werden können. Diese sind aber notwendig, um auch die Leistungsansprüche aus älteren Verträgen mit höheren Garantiezinsen bedienen zu können. Angesichts der höheren Freiheit bei der Gestaltung der Kapitalanlage sind Pensionsfonds etwas besser gestellt. Diese sind lediglich verpflichtet, die Gelder so am Kapitalmarkt anzulegen, dass diese mindestens dem Wert der Pensionsverpflichtungen entsprechen.

Einige Pensionskassen halten noch stille Reserven in Form von rentablen, hochverzinsten Anleihen mit besonders langen Restlaufzeiten. Durch die Auflösung dieser Anleihen kann zusätzlich Kapital aktiviert werden. Problematisch wird es dann allerdings bei der Neuanlage des Kapitals. Trotz längerer Laufzeiten wird es dann nur noch magere Zinsen geben. Aufgrund der fehlenden Überschüsse kann es zukünftig Probleme geben, die notwendig werdenden Nachreservierungen (Erhöhung der Deckungsrückstellung) zu finanzieren. Dies kann zu Leistungsherabsetzungen oder Beitragsanhebungen führen.

Niedrige Renditen = hohe Deckungslücken: Nachschusspflicht für Arbeitgeber

Können die zugesagten Leistungen gar nicht oder nur zum Teil durch die Überschüsse der Vorsorgeeinrichtungen (Pensionskasse, -fonds) finanziert werden, kann der Arbeitgeber im Rahmen der Subsidiärhaftung für die Deckung der Lücke bis zur zugesagten Mindestleistung in die Pflicht genommen werden. Sollte sich die Niedrigzinsphase noch länger hinziehen, können immer größere Deckungslücken entstehen. Für Unternehmen wird das zu einem ernsten Problem.

Mit dem Aureus Goldsparplan fürs Alter sparen »

Deutliche Gewinneinbußen für Unternehmen

Vor allem bei kleinen und mittelständischen Unternehmen machen sich steigende Rentenverpflichtungen in der Investitionsbereitschaft bemerkbar. Deckungslücken müssen aus den künftigen Gewinnen finanziert werden. Das bedeutet, dass weniger Eigenkapital für notwendige Investitionen vorhanden ist.

Für börsennotierte Konzerne bedeutet der Gewinnrückgang zusätzlich, dass Aktionäre teilweise oder sogar ganz auf ihre Dividende verzichten müssen. Dies war im Jahr 2020 bei Anteilseignern der Lufthansa Group der Fall. Die Pensionsrückstellungen in 2020 stiegen im Vergleich zum Vorjahr um 2,872 Mrd. Euro auf 9,531 Mrd. Euro (Quelle: Lufthansa Group Geschäftsbericht 2020). Dieser erhöhte Aufwand war neben den Verlusten in Milliardenhöhe durch Corona mit ein Grund dafür, dass die Lufthansa keine Dividende an ihre Aktionäre ausgeschüttet hat.

Ein solches Szenario kann dazu führen, dass Investoren Unternehmen mit vergleichsweise hohen Pensionsverpflichtungen ganz meiden. Somit versiegt auch eine der wichtigsten Kapitalquellen.

Um die Pensionsverpflichtungen erfüllen zu können, benötigen Konzerne mehr Kapital, das unter anderem durch die Neuausgabe von Aktien gedeckt wird. Der Verkaufserlös fließt dann der Aktiengesellschaft zu. Da durch die Neuemissonen das Aktienangebot steigt, fällt der Aktienkurs (wenn auch nur vorübergehend).

Es entsteht ein deutlicher Wettbewerbsvorteil für Konzerne ohne Betriebsrenten.

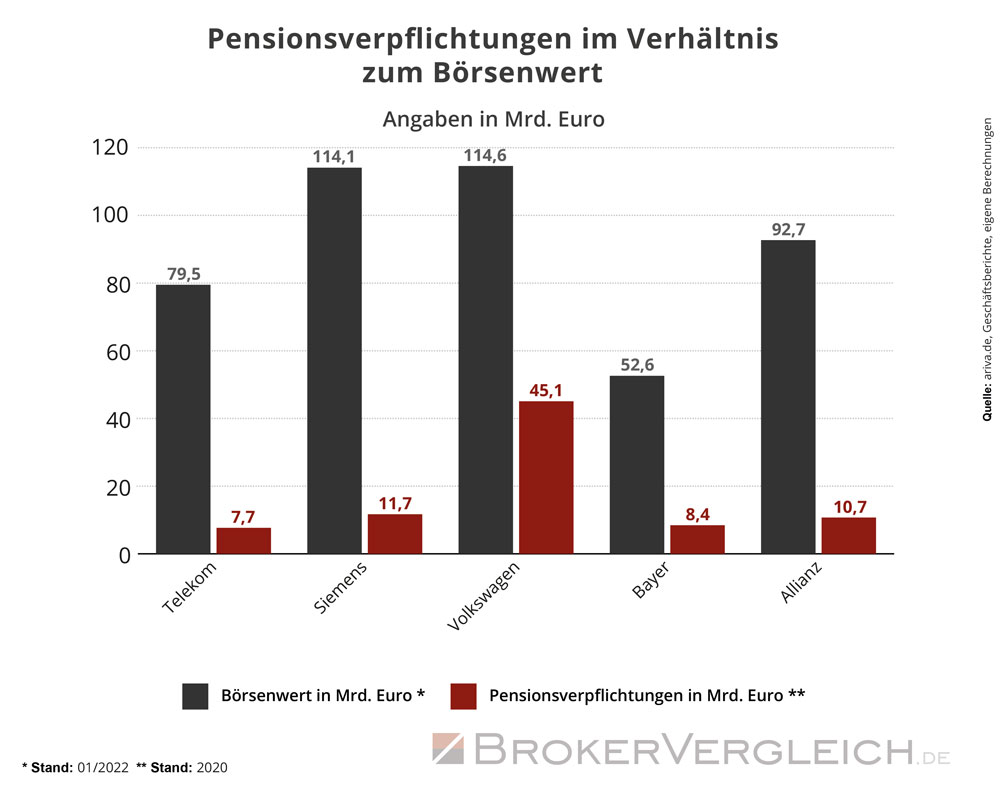

Pensionsverpflichtungen deutscher Aktiengesellschaften

Die nachfolgende Tabelle soll einen Überblick darüber geben, wie hoch die Pensionsverpflichtungen im Verhältnis zur Marktkapitalisierung ausgewählter DAX-Unternehmen sind:

| Quelle: ariva.de, Geschäftsberichte, eigene Recherchen Stand der Daten: 01.2022 | ||

| Die Pensionsverpflichtungen (Stand 2020) von 5 DAX-Unternehmen im Verhältnis zum Börsenwert (Stand Januar 2022). | ||

|---|---|---|

| Firma | Marktkapitalisierung in Mrd. Euro | Rückstellungen Pensionen in Mrd. Euro |

| Deutsche Telekom | 79,5 | 7,684 |

| Siemens | 114,1 | 11,700 |

| Volkswagen Group | 114,6 | 45,081 |

| Bayer | 52,6 | 8,454 |

| Allianz SE | 92,7 | 10,725 |

Privat fürs Alter vorsorgen mit Wertpapieren »

Schlechte Bilanz durch Aufstockung der Pensionsrückstellungen

Vor allem Betriebe, die ihren Mitarbeitern feste Rentenzusagen erteilt haben und diese aus der eigenen Kasse zahlen, sind von einer längerfristigen Tiefzinsphase betroffen. Um die Verpflichtungen aus betrieblicher Altersvorsorge bedienen zu können, müssen Unternehmen ihre Pensionsrückstellungen deutlich aufstocken. Je niedriger der Zinssatz ist, desto höher müssen die Rückstellungen sein. Nur so können zukünftige Rentenzahlungen abgesichert werden. Diese Rückstellungen für Zuschussverpflichtungen wirken sich allerdings recht ungünstig auf die Unternehmensbilanz – genauer auf wichtige Bilanzkennzahlen sowie externe Ratings – aus.

Eine Studie des Instituts der deutschen Wirtschaft Köln (IW) ergab, dass sich die Pensionsrückstellungen je Mitarbeiter im Zeitraum von 2008 bis 2014 von 22.000 Euro auf etwa 37.000 Euro erhöht haben. Und nicht nur das. Im Steuerrecht gibt es bisher keine Reaktion auf diese Entwicklung. Beim Fiskus wird weiter ein (zu hoher) Rechnungszins von 6 Prozent verwendet. Das bedeutet, Unternehmen zahlen Steuern auf Gewinne, die sie gar nicht erwirtschaftet haben. Zwar erhalten sie den Betrag später zurück, dennoch beeinflusst diese Regelung die Liquidität.

Auch das Bankmagazin (Ausgabe 10/2016) warnt davor, dass sich Pensionsverpflichtungen zu tickenden Zeitbomben entwickeln können. Vor 20 bis 30 Jahren gemachte Pensionszusagen für Geschäftsführer und Führungskräfte seien oft unzureichend rückgedeckt. Bei den Direktversicherungen von Arbeitnehmern fehle es zudem in vielen Firmen an Versorgungsordnungen, in denen die Pflichten der Arbeitgeber und die Ansprüche der Arbeitnehmer geregelt sind. Das kann auch zu Schwierigkeiten bei Unternehmensübernahmen führen.

Entwicklung des Gesamtvermögens deutscher Pensionskassen

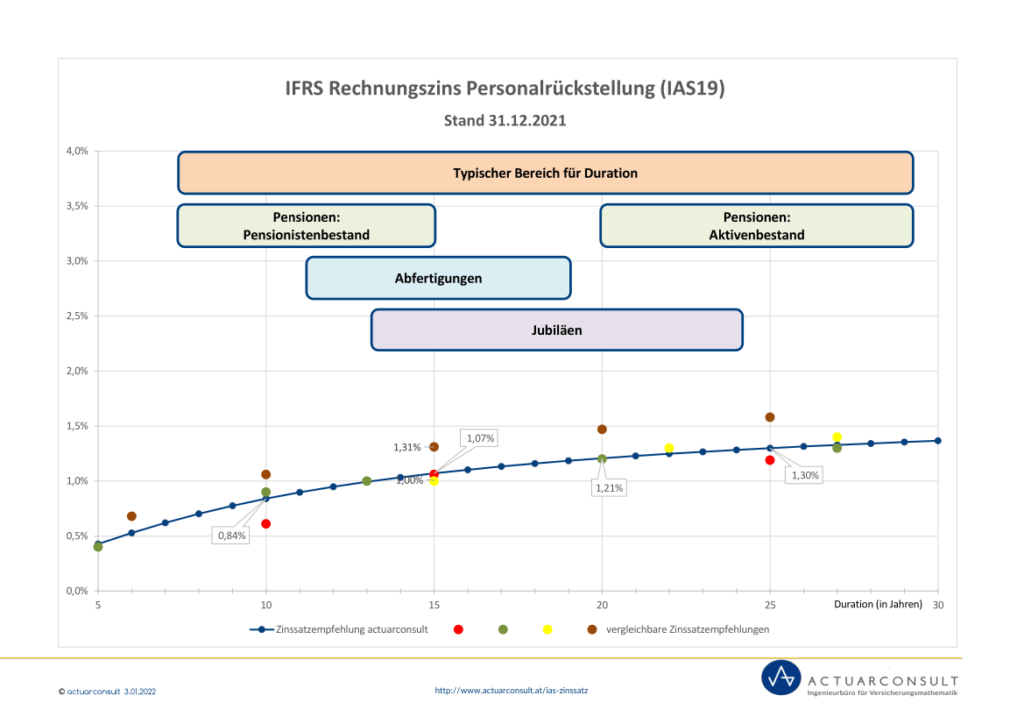

Im Jahr 2020 beliefen sich die Pensionsverpflichtungen der DAX-Unternerhmen auf 407 Mrd. Euro mit einem Deckungsgrad von nur 65 Prozent. Der IAS Rechnungszins notierte bei 0,72 Prozent, Im Jahar 2021 entwickelte er sich wie folgt:

Quelle: Actuarconsult

Zugleich ist aber auch das Gesamtvermögen der 300 größten Pensionseinrichtungen weltweit gesunken. Es ist der erste Rückgang seit 2008.

Unter den Top-300 befinden sich auch neun deutsche Einrichtungen. Die größte von ihnen ist die Bayerische Versorgungskammer auf Platz 37. Dass sich so wenige deutsche Pensionskassen in den Top-300 befinden und keine von ihnen einen der vorderen Plätze belegt, hat mit den strengen „regulatorischen und steuerlichen Vorschriften“ zu tun, erläutert Nigel Cresswell von Willis Towers Watson Deutschland (Quelle: Willis Towers Watson). Das macht es schwieriger, hohe Renditen zu erzielen.

Das Vermögen der Bayerischen Versorgungskammer stieg von 71,3 Mrd. US-Dollar im Jahr 2015 auf 88,3 Mrd US-$ im Jahr 2019. Damit nahm sie unter den größten Pensionskassen weltweit Rang 38 ein. Auf Rang 136 lag mit 33,7 Mrd US-$ die zweitgrößte deutsche Versorgungseinrichtung, der BVV Versicherungsverein der Banken. Die Zusatzversorgungskasse des Bundes und der Länder brachte es mit einem Vermögen von 30,9 Mrd US-Dollars auf Rang 156. Daimler nahm Platzz 185 ein, Siemens Rang 248 und die Baden-Württembergische Versorgungsanstalt für Ärzte, Zahnärzte und Tierärzte brachte es als letzter deutscher Teilnehmer im Feld auf Platz 277.

| Quelle: Willis Towers Watson |

|||

| Pensionskasse | Vermögen 2019 in Mio. Dollar | Vermögen 2015 in Mio. Dollar | Vermögen 2010 in Mio. Dollar |

|---|---|---|---|

| Bayerische Versorgungskammer (Platz 38) | 88,3 | 75,0 | 65,4 |

| BVV (Platz 136) | 33,7 | 28,1 | 29,1 |

| VBL (Platz 156) | 30,9 | 23,3 | 16,0 |

Pensionsverpflichtungen im Verhältnis zum Eigenkapital

Eine Auswertung der Wirtschaftsprüfungsgesellschaft Dr. Kleeberg & Partner hat zudem ergeben, dass auf die 160 Unternehmen aus DAX, MDax, SDax und TecDax Pensionsverpflichtungen von 466 Milliarden Euro kommen (Stand: September 2018). Das entspricht rund 44 Prozent des Eigenkapitals der untersuchten Unternehmen. Seit 2019 müssen Unternehmen außerdem aktualisierte Sterbetafeln verwenden, wodurch der Anteil der Pensionsverpflichtungen am Eigenkapital weiter gestiegen ist.

| Eigenkapital- quote (in Prozent) |

Pensionsver- pflichtungen zu Bilanzsumme (in Prozent) |

Pensionsver- pflichtungen zu Eigenkapital (in Prozent) |

Pensionsver- pflichtungen (in Millionen Euro) |

maximaler Effekt aus neuen Sterbetafeln (in Millionen Euro)* | |

|---|---|---|---|---|---|

| * maximaler Effekt in den Handelsbilanzen nach Standard IFRs = Erhöhung der bisherigen Pensionsverpflichtungen um bis zu 2,0 Prozent Quelle: Dr. Kleeberg & Partner auf Basis der jeweils letzten vorliegenden IFRS-Bilanzen, WirtschaftsWoche 42 /12.10.2018 |

|||||

| Dax | |||||

| BASF | 44 | 34 | 77 | 26.871 | 537 |

| Bayer | 49 | 33 | 66 | 24.492 | 490 |

| Covestro | 47 | 35 | 75 | 4.007 | 80 |

| Daimler | 26 | 12 | 49 | 31.744 | 635 |

| Deutsche Post | 33 | 45 | 135 | 17.381 | 348 |

| E.On | 12 | 28 | 234 | 15.713 | 314 |

| RWE | 17 | 37 | 211 | 25.316 | 506 |

| Siemens | 33 | 28 | 83 | 36.871 | 737 |

| MDax | |||||

| Lufthansa | 26 | 58 | 219 | 21.006 | 420 |

| Airbus | 12 | 13 | 111 | 14.870 | 297 |

| Evonik | 38 | 58 | 154 | 11.563 | 231 |

| Kion | 28 | 16 | 56 | 1.764 | 35 |

| Lanxess | 33 | 30 | 91 | 3.104 | 62 |

| Rheinmetall | 32 | 36 | 115 | 2.251 | 45 |

| Thyssenkrupp | 10 | 28 | 291 | 9.920 | 198 |

| Wacker Chemie | 46 | 49 | 105 | 3.330 | 67 |

| SDax | |||||

| Ceconomy | 8 | 10 | 128 | 851 | 17 |

| Heidelberg Druck | 15 | 61 | 400 | 1.361 | 27 |

| Klöckner & Co | 42 | 37 | 88 | 1.060 | 21 |

| Salzgitter | 36 | 30 | 84 | 2.515 | 50 |

| Schaeffler | 22 | 24 | 111 | 2.822 | 56 |

| SGL Carbon | 30 | 26 | 85 | 397 | 8 |

Mit dem RoboAdvisor Whitebox für die Rente sparen »

Exkurs: Berufsständische Versorgungswerke

Für die Kammerberufe stehen berufsständische Versorgungswerke als Pendant zur gesetzlichen Rentenversicherung zur Verfügung. Angehörige folgender Berufe sind dort versichert:

- Ärzte

- Apotheker

- Architekten

- Notare

- Patentanwälte

- Rechtsanwälte

- Steuerberater und Steuerbevollmächtigte

- Tierärzte

- Wirtschaftsprüfer und vereidigte Buchprüfer

- Zahnärzte

- partiell psychologische Psychotherapeuten

- Ingenieure

Insgesamt bestehen deutschlandweit 89 solcher Versorgungswerke, die auf Landesebene operieren. Teilweise werden die Mitglieder aus mehreren Bundesländern von einem Versorgungswerk betreut.

Die Anlage der Beiträge ist klar vorgegeben:

- 35 Prozent Risikokapital

- 25 Prozent Immobilien

- 40 Prozent festverzinsliche Wertpapiere

Und genau diese 40 Prozent führen dazu, dass die Versorgungswerke noch auf Jahre hinaus mit niedrigen Zinsen zu kämpfen haben werden. Die Versorgungswerke treffen in Bezug auf die Zinsen autonome Entscheidungen. So hat das Versorgungswerk der Architekten Baden-Württemberg den Garantiezins von vormals vier Prozent ab 2019 auf 3,85 Prozent gesenkt. Die Differenz zu den ursprünglich angedachten 3,6 Prozent wird aus Rücklagen finanziert.

Allerdings kamen die Aktuare zu dem Schluss, dass auch diese Zahl zu ambitioniert ausfiel. Der Beschluss erfolgte, dass der Zinssatz zum 1.1.2021 auf 2,5 Prozent gesenkt wurde.

Für die hessischen Rechtsanwälte sah es dagegen schon früher schlechter aus. Zum 1.1.2018 senkte diese Kammer den Rechnungszins von vormals vier Prozent auf dann ebenfalls nur 2,5 Prozent.

Genaue Zahlen liegen zu den Versorgungswerken nicht vor, da sie nicht veröffentlicht werden müssen. 52 der 89 Versorgungswerke machen keinerlei Angaben zu Vermögens- oder Ertragszahlen.

Von den 17 ärztlichen Versorgungswerken schweigen sich acht beharrlich beim Thema Renditen aus. (Quelle: Meinefinanzklinik.de)

Welche Lösungen oder Alternativen gibt es?

Die Niedrigzinsphase führt zu starken Belastungen und finanziellen Risiken für Betriebe. Dies veranlasst viele Unternehmer dazu, die bestehenden Versorgungsverträge genau zu prüfen. Arbeitgeber können das Leistungsniveau der betrieblichen Altersvorsorge senken oder Neueintritte in die bestehenden Tarifverträge ausschließen. Zudem gibt es verschiedene Möglichkeiten für Arbeitgeber, die Herausforderung der betrieblichen Altersvorsorge zu meistern:

Pensionsverpflichtungen an einen externen Anbieter auslagern (Pensionsfonds):

Eine Option für Betriebe mit direkten Pensionszusagen ist die Auslagerung der Verpflichtungen. Die Beiträge werden an einen externen Versorgungsträger (Pensionsfonds oder Lebensversicherer) abgeführt, somit erfolgt keine Pensionsrückstellung beim Arbeitgeber. Die Pensionsverpflichtungen sind zwar nicht mehr in der Bilanz zu finden. Allerdings ist zu beachten, dass Pensionsfonds oder Lebensversicherer einen hohen Aufschlag berechnen, der sich an der Höhe der Rückstellungen orientiert. Auch Nachschusspflichten können entstehen, nämlich dann, wenn der Pensionsfonds eine Unterdeckung vorweist.

Umstellung auf beitragsorientierte Pensionszusagen:

Anders als bei der klassischen Leistungszusage, bei der eine bestimmte Leistung in Form einer Alters-, Invaliden- und Ehegattenrente definiert wird, die Höhe der Kosten allerdings unbekannt ist, verpflichtet sich der Arbeitgeber bei der beitragsorientierten Leistungszusage (BoLZ) einen festgelegten Versorgungsbeitrag für einen bestimmten Zeitraum zu leisten. Dafür wird ein Versorgungskonto angelegt, auf das das Versorgungskapital angesammelt wird. Im Leistungsfall erfolgt die Finanzierung vollständig aus dem Versorgungskonto.

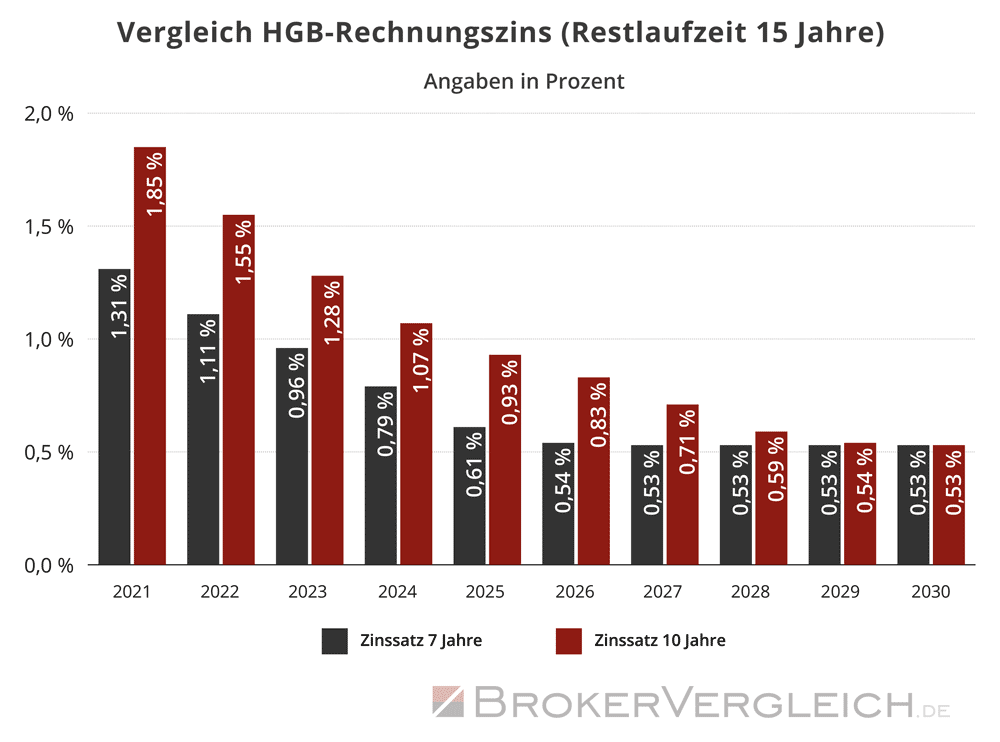

Änderung beim HGB-Rechnungszins Anfang 2016

Angesichts des sinkenden HGB-Rechnungszinses, für dessen Berechnung bis Ende 2015 der durchschnittliche Marktzinssatz der vergangenen sieben Geschäftsjahre entsprechend der Restlaufzeit der Pensionsverpflichtungen herangezogen wurde, hat der Gesetzgeber nachgebessert. Um das niedrige Zinsniveau auszugleichen und Unternehmen mit Pensionsrückstellungen zu entlasten, darf seit Januar 2016 der durchschnittliche Marktzinssatz der vergangenen 10 Geschäftsjahre verwendet werden. In einer längeren Niedrigzinsphase sinkt der HGB-Rechnungszins dadurch langsamer und dämpft den Anstieg der Rückstellungen. Erste Auswirkungen sind schon jetzt zu erkennen:

Vergleich und Prognose HGB-Rechnungszins (Restlaufzeit 15 Jahre)

| Quelle: Heubeck |

||

| Bilanzstichtag | Zinssatz 7 Jahre | Zinssatz 10 Jahre |

| 2021 | 1,31% | 1,85% |

| 2022 | 1,11% | 1,55% |

| 2023 | 0,96% | 1,28% |

| 2024 | 0,79% | 1,07% |

| 2025 | 0,61% | 0,93% |

| 2026 | 0,54% | 0,83% |

| 2027 | 0,53% | 0,71% |

| 2028 | 0,53% | 0,59% |

| 2029 | 0,53% | 0,54% |

| 2030 | 0,53% | 0,53% |

Fazit zur betrieblichen Altersvorsorge im Niedrigzinsumfeld

Höhere Pensionsrückstellungen, unabsehbare Nachschusspflichten, Leistungsausgleichsforderungen durch Pensionäre – durch einen anhaltenden Niedrigzins am Kapitalmarkt wird die Betriebsrente für Unternehmen immer mehr zur Belastung. Auch bei externer Durchführung der betrieblichen Altersvorsorge (Pensionskasse, Pensionsfonds) können sich Vorgesetzte nicht konsequent aus der Verantwortung ziehen. Allerdings zeigt der aktuelle BaFin Jahresbericht, dass Pensionskassen und Pensionsfonds aktuell noch gut aufgestellt sind. Die prognostizierte Bedeckungsquote des Solvabilitäts-Solls der Pensionskassen lag zum 31. Dezember 2020 bei durchschnittlich 138 % und zeigte damit keine Veränderung beispielhaft gegenüber dem Jahr 2015, fiel allerdings niedriger aus als im Jahr 2019. Zwei Pensionskassen konnte den Prognosen zufolge die Solvabilitätsspanne zum Ende des Jahres 2020 nicht vollständig bedecken. Bei den Pensionsfonds konnten sogar alle Anbieter ihre pensionsfondstechnischen Rückstellungen vollständig bedecken. Im Umkehrschluss bedeutet dies, dass das aktuelle Risiko für Arbeitgeber, aufgrund der Unterdeckung von Pensionskassen bzw. Pensionsfonds in die finanzielle Pflicht genommen zu werden, noch als gering eingestuft werden kann.

Aber: Sollte die EZB ihre Leitzinspolitik nicht ändern und die Niedrigzinsphase am Kapitalmarkt noch andauern, können große Deckungslücken bei den Pensionsverpflichtungen entstehen. Neben der langen Niedrigzinsphase am Kapitalmarkt ist dieser Umstand aber auch der demografischen Entwicklung geschuldet. Denn mit steigender Lebenserwartung und einer zunehmenden Zahl an Rentnern und Pensionären erhöht sich der zukünftige Kapitalbedarf zusätzlich und gewaltig.

Christina Körpert, Redaktion Brokervergleich.de

Update 14.04.2016 (Anpassung Rechnungszins von 7 auf 10 Jahre)

Update 08.11.2016 (Entwicklung des Gesamtvermögens deutscher Pensionskassen)

Uwe Rabolt, Update 01.02.2022 (Update auf Stand 2022, Exkurs: Berufsständische Versorgunswerke)

Empfehlung der Redaktion: Private Altersvorsorge für Arbeitnehmer

Sollte der Arbeitgeber keine Betriebsrente vorsehen, haben Arbeitnehmer einige Alternativen, privat fürs Alter vorzusorgen. Aber auch wer Anspruch auf eine betriebliche Rente hat, sollte eine zusätzliche private Absicherung in Betracht ziehen. Neben den Vermögenswirksamen Leistungen, bei denen sich der Arbeitgeber beteiligen kann, gibt es auch die Möglichkeit der Altersvorsorge mit ETFs. Letztere kann individuelle an die persönliche Situation und Risikobereitschaft angepasst werden.