Delivery Hero, Takeaway, HelloFresh – ist die Luft bei Lieferdiensten raus?

Anfang Juli 2022 war das kurze Gastspiel von Delivery Hero im DAX40 bereits wieder beendet. Die Berliner flogen nach knapp zwei Jahren aus dem deutschen Leitindex. Einer der Gründe: Wer sich im DAX halten will, muss mindestens zwei Geschäftsjahre in Folge mit Gewinn abgeschlossen haben. Bei Delivery Hero lag das Konzernergebnis 2021 aber wieder tief in den roten Zahlen (-1.096,5 Mio. Euro). 2020 war es übrigens noch schlechter mit -1.407,2 Mio. Euro. Da helfen auch praktisch verdoppelte Umsätze (2021: 5.855,6 Mio. Euro vs. 2020: 2.471,9 Mio. Euro) und die Annual-Report-Überschrift „always delivering – an amazing experience“ nichts mehr. (Ach, ja: 2019 gab es zwar einen Konzerngewinn von 230,2 Mio. Euro, der aber hauptsächlich aus dem Verkauf des Deutschlands-Geschäfts an Just Eat Takeaway resultierte.) Für Anleger war das Geschäft damals ganz weit weg von „großartig“. Aber Delivery Hero war kein Einzelfall. Unser Check der drei bekanntesten Lieferdienst-Aktien – aktualisiert auf den Stand Mai 2026, mit einem überraschenden Twist: Uber will Delivery Hero schlucken.

Anfang Juli 2022 war das kurze Gastspiel von Delivery Hero im DAX40 bereits wieder beendet. Die Berliner flogen nach knapp zwei Jahren aus dem deutschen Leitindex. Einer der Gründe: Wer sich im DAX halten will, muss mindestens zwei Geschäftsjahre in Folge mit Gewinn abgeschlossen haben. Bei Delivery Hero lag das Konzernergebnis 2021 aber wieder tief in den roten Zahlen (-1.096,5 Mio. Euro). 2020 war es übrigens noch schlechter mit -1.407,2 Mio. Euro. Da helfen auch praktisch verdoppelte Umsätze (2021: 5.855,6 Mio. Euro vs. 2020: 2.471,9 Mio. Euro) und die Annual-Report-Überschrift „always delivering – an amazing experience“ nichts mehr. (Ach, ja: 2019 gab es zwar einen Konzerngewinn von 230,2 Mio. Euro, der aber hauptsächlich aus dem Verkauf des Deutschlands-Geschäfts an Just Eat Takeaway resultierte.) Für Anleger war das Geschäft damals ganz weit weg von „großartig“. Aber Delivery Hero war kein Einzelfall. Unser Check der drei bekanntesten Lieferdienst-Aktien – aktualisiert auf den Stand Mai 2026, mit einem überraschenden Twist: Uber will Delivery Hero schlucken.

Inhaltsverzeichnis

Das Wichtigste in Kürze

- Im Check: Delivery Hero – Vom DAX-Abstieg zur Übernahme-Spekulation durch Uber

- Im Check: Just Eat Takeaway – Lieferandos Ende als Börsenunternehmen, Prosus übernimmt

- Im Check: HelloFresh – Tief gefallen und noch tiefer gegangen

- Fazit: Konsolidierung als letzter Ausweg – die Branche sortiert sich neu

Delivery Hero

Bleiben wir zunächst einmal beim Berliner Startup. Ein paar Fakten zum Start von Delivery Hero: Gegründet im Mai 2011, beschäftigte der Betreiber von Bestell- und Lieferplattformen zuletzt 45.445 Mitarbeiter (2021). An die Börse ging es 2017 – es war einer der größten Börsengänge des Jahres. Aktien gab es damals zum Wert von 25,50 Euro pro Stück. Im Vergleich zu den Höchstkursen ein Schnäppchen – doch wer 2017 einstieg und hielt, erlebte eine wilde Fahrt: Zeitweise notierten Delivery-Hero-Papiere bei bis zu 145,40 Euro. Seit dem Corona-Hochpunkt geht es aber steil abwärts, und der Aktienkurs bewegt sich im Mai 2026 – beflügelt von Übernahmespekulationen – im Bereich von 38 bis 39 Euro.

Zurück in das Jahr 2021: Damals sammelte Delivery Hero satte 1,2 Milliarden Euro mittels Kapitalerhöhung ein. Zudem profitierte das Unternehmen vom Corona-bedingten Bestellboom. Geschlossene Restaurants und staatlich angeordnete Gebote (respektive Verbote) zum Abstand – der ideale Nährboden für Liefer- und Bringdienste. Dafür sprechen bis zu 1,3 Milliarden Bestellungen und ein Segmentumsatz von 2,8 Milliarden Euro im Jahr 2020. Was indes ausblieb? Hohe Gewinne. Stattdessen investierte Delivery Hero in Wachstum und Übernahmen, z. B. den südkoreanischen Lieferdienst Woowa und den spanischen Vertreter Glovo. In Deutschland wurde mit der Marke Foodpanda ein Neustart probiert – und kurze Zeit später gegen die Wand gefahren. Im Herbst 2021 steckte Delivery Hero stattdessen einen dreistelligen Millionenbetrag in Gorillas und erwarb acht Prozent an der Gesellschaft. Das Ganze wurde als Investition in Innovation angepriesen.

Kurs- bzw. charttechnisch entwickelte sich spätestens zum Jahreswechsel 2021/2022 nicht mehr alles nach Plan. Die Anleger verlangten zumindest den Ausblick auf absehbare Profite. Genau das konnte das Team rund um Gründer und CEO Niklas Östberg aber nicht liefern. „Es tut mir wirklich leid für alle Aktionäre! Ich bin in Ihrem Boot“ twitterte der Firmenchef nach einem Kursverlust von 30 Prozent im Frühjahr 2022. Danach ging die Talfahrt weiter. Östberg trat im Dezember 2024 als CEO zurück – das Unternehmen befindet sich seither in einer Phase der strategischen Neuausrichtung.

Vertrauen ist gut, auch an der Börse

Jetzt zur eine Million-Euro-Frage: Was lief schief bei Delivery Hero? Einem fast idealen Marktumfeld (Pandemie, Lockdown, Homeoffice) setzten die Berliner ein wenig schmackhaftes Gemisch aus unkoordiniertem Wachstumskonzept und fehlender Transparenz entgegen. Abschließend wird ein Stück kommunikatives Unvermögen hinzugefügt und – voilà – fertig ist eine Spezialität der Hauptstadt: Maximaler Vertrauensverlust mit teurer Rechnung. Angekreidet wurde Delivery Hero u. a., dass kaum belastbare Quartalszahlen vorlagen, unternehmerische Ziele keine Vorgaben bezüglich etwaiger Zeiträume besaßen und potenziell eine klare Strategie fehlte. Immerhin: Operativ hat sich Delivery Hero zwischenzeitlich verbessert. Das bereinigte EBITDA lag 2025 bei 903 Millionen Euro; für 2026 wird ein Wert von bis zu 960 Millionen Euro angepeilt. Von den tiefroten Konzernergebnissen der Pandemiejahre hat man sich damit zumindest auf der Ergebnisebene entfernt.

Uber greift nach Delivery Hero

Der eigentliche Paukenschlag für Delivery Hero kam im Mai 2026. Nachdem Uber Technologies seine Beteiligung sukzessive aufgebaut hatte – per 18. Mai 2026 hielt der US-Fahrdienstvermittler 19,5 Prozent des ausgegebenen Kapitals direkt sowie weitere 5,6 Prozent über Optionen, insgesamt also 25,1 Prozent der Stimmrechte –, bestätigte Delivery Hero am 23. Mai 2026 per Ad-hoc-Mitteilung: Uber ist mit einem indikativen Vorschlag von 33 Euro je Aktie für ein öffentliches Übernahmeangebot herangetreten. Das Management wies die Offerte umgehend zurück – sie lag bereits beim Bekanntwerden unter dem damaligen Börsenkurs von 33,59 Euro. Seitdem läuft die Aktie heiß: Mit einem Schlusskurs von 38,49 Euro markierte sie ein neues 52-Wochen-Hoch, ein Plus von über 20 Prozent allein in wenigen Tagen. Namhafte Aktionärsgruppen fordern bereits Preise jenseits von 40 Euro. Laut einem Bericht der Financial Times sondieren sowohl Uber als auch DoorDash Investoren im Vorfeld eines möglichen Übernahmeangebots; der Delivery-Hero-Vorstand prüft intern sowohl einen Komplettverkauf als auch eine Abspaltung der Geschäftsbereiche im Nahen Osten und in Südkorea.

Hintergrund dieser Entwicklung ist auch die Neuordnung der Eigentümerstruktur: Im Zuge der Übernahme von Just Eat Takeaway durch Prosus (dazu mehr im nächsten Abschnitt) hatte die EU-Kommission zur Auflage gemacht, dass der Prosus-Großaktionär Naspers seinen Delivery-Hero-Anteil von damals rund 27 Prozent auf eine einstellige Prozentzahl reduzieren muss. Im April 2026 verkaufte Prosus rund 4,5 Prozent des Delivery-Hero-Kapitals – 13,6 Millionen Aktien zu 20,00 Euro je Aktie – direkt an Uber. Das wiederum ebnete den Weg für Ubers weiteren Anteilsaufbau. JPMorgan bewertet die Aktie mit „Overweight“, setzt das fundamentale Kursziel aber auf rund 28 Euro – deutlich unter dem von der Übernahmeprämie getriebenen Kurs. Das verdeutlicht, wie groß die spekulative Komponente derzeit ist.

Speziell bei Delivery Hero stellt sich die Frage, zu welchem Preis das Kapitel als eigenständiges Unternehmen endet. Verlorenes Vertrauen bei privaten Anlegern zurückzugewinnen dürfte schwierig bleiben – spannend ist nun, ob Uber nachbessert oder ob ein anderer Bieter auftaucht. Grund ist ein Problem, das die gesamte Lieferdienstbranche durchzieht. Wir wechseln zum Branchenprimus.

Surftipp: ETF-Sparpläne im Vergleich»

Just Eat Takeaway aka Lieferando

An dieser Stelle jetzt ein Blick auf den hierzulande beliebten Lieferdienst Lieferando. Dahinter stand das in den Niederlanden ansässige Unternehmen Just Eat Takeaway. Gegründet im Jahr 2000 von Jitse Groen, seit 2008 auch in Deutschland, Österreich und der Schweiz aktiv. 2018 kaufte der zwischenzeitlich in Takeaway.com umbenannte Dienst u. a. Foodarena.ch, Lieferheld.de, Foodora und Pizza.de von Delivery Hero für den Kaufpreis von ca. einer Milliarde Euro. Auch hier noch ein paar Fakten: Im Jahr 2021 wies der Geschäftsbericht rund 99 Millionen aktive Kunden und etwa 1,1 Milliarden verarbeitete Bestellungen aus. Genau wie Delivery Hero lief das Geschäft in Pandemiezeiten hervorragend – doch seit 2022 befindet sich der Kurs in einem anhaltenden Abwärtstrend. Im Februar 2025 setzte ein überraschender Paukenschlag ein Ende dieses börsennotierten Kapstels.

Wie bei dem ersten Unternehmen in unserer Übersicht gilt: Vertrauen hilft…sowie Glaubwürdigkeit. Im Fall von Just Eat Takeaway war der gemeine Kunde durchaus geneigt, der Kritik an den Plattformen bzw. Lieferdienstbetreibern zu glauben.

Exkurs: Fair geht vor

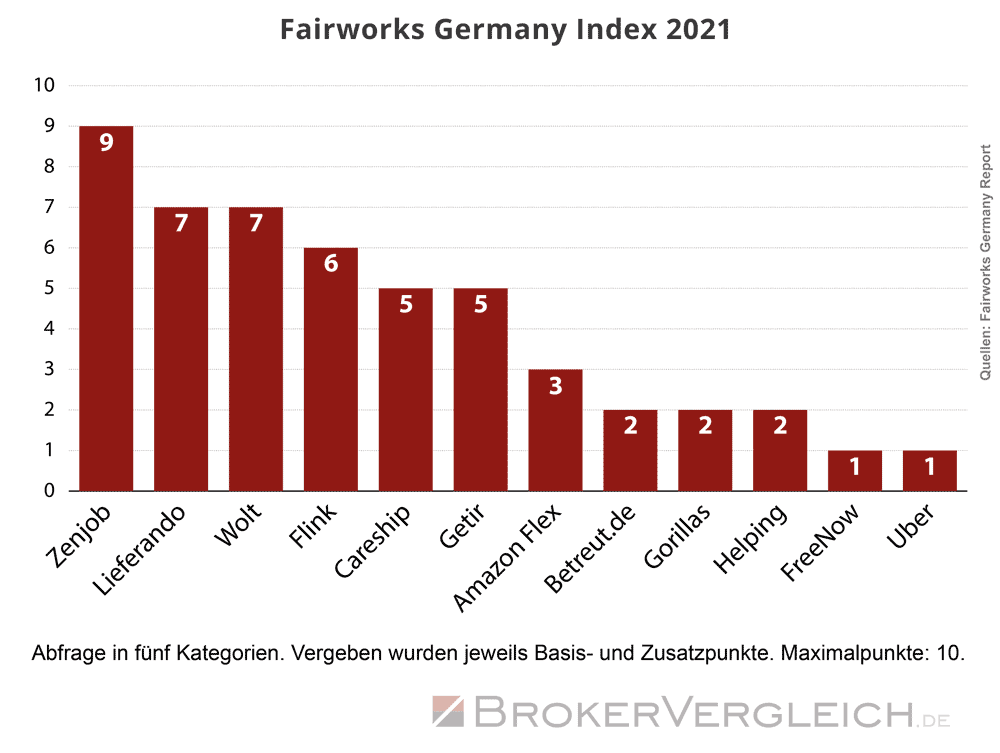

Wir schauen auf den Index von Fairwork in Deutschland: Jener zeigt immerhin, dass es bei Lieferando noch einigermaßen (im Rahmen der Möglichkeiten) solide zugeht, was Bezahlung, Arbeitsbedingungen, Verträge, Management-Prozesse und Transparenz angeht. Gemeinsam mit Wolt erzielte Lieferando (also Just Eat Takeaway) hier sieben von zehn Punkten. Von traumhaften Bedingungen dürfte hier aber keiner sprechen. Nicht umsonst hat Lieferando in Deutschland z. B. Negativpreise wie den „Big Brother Award“ 2022 „für die unzulässige Totalkontrolle ihrer beschäftigten ‚Rider'“ erhalten.

Abseits moralischer und arbeitsethischer Fragen ist natürlich die Entwicklung von Just Eat Takeaway interessant – und die ist mittlerweile abgeschlossen: Im Februar 2025 gab der südafrikanisch-niederländische Technologieinvestor Prosus bekannt, alle Anteile der Lieferando-Mutter übernehmen zu wollen. Geboten wurden 20,30 Euro je Aktie – ein Aufschlag von rund 63 Prozent auf den vorherigen Schlusskurs. Vorstand und Aufsichtsrat von Just Eat Takeaway stimmten dem Deal einstimmig zu; die Gesamtbewertung lag bei rund 4,1 Milliarden Euro. Die EU-Kommission genehmigte die Transaktion im August 2025 – jedoch unter strengen Auflagen: Prosus und Mutterkonzern Naspers mussten ihren Delivery-Hero-Anteil deutlich reduzieren. Im Oktober 2025 hielt Prosus bereits 98,19 Prozent der Just-Eat-Takeaway-Anteile; am 17. November 2025 wurde das Unternehmen von der Börse genommen. Just Eat Takeaway ist damit kein börsennotiertes Unternehmen mehr.

Bevor wir es vergessen: Die Kurse zeigten den typischen Post-Corona-Hype-Verlauf. Von einem Höhepunkt bei fast 110 Euro blieben zuletzt nur noch rund 12 bis 13 Euro, bevor das Prosus-Angebot die Aktie nach oben riss. Das war weniger als ein Drittel des Kurses von Anfang 2018. Für Anleger, die nicht frühzeitig ausstiegen, war das Kapitel Just Eat Takeaway ein teures Lehrstück über die Risiken des Post-Corona-Hypes. Die Marke Lieferando wird unter dem Dach von Prosus weitergeführt; im Zuge der Umstrukturierung wurden jedoch rund 2.000 Fahrerstellen in Deutschland abgebaut.

Surftipp: Fonds-Sparpläne im Vergleich»

HelloFresh

Ein weiterer Vertreter des Liefer-Zeitalters ist HelloFresh, die ihr Essen lieber kalt als heiß servieren – und in Bestandteile zerlegt. Die Berliner rund um CEO Dominik Richter zogen zum 20. September 2021 in den erweiterten DAX40 ein – fast genau zehn Jahre nach der Gründung (2011). Einer bzw. der Hauptinvestor war das Beteiligungsunternehmen Rocket Internet, die 2019 aus dem Kochbox-Versender ausstiegen. Börsengang erledigt, weg damit. Der Ausgabepreis der Aktien 2017 lag bei 10,25 Euro. Wer im Mai 2026 auf den Kurs sieht, findet einen Wert um die 4,30 Euro – ein weiterer, schmerzhafter Absturz gegenüber den bereits schwachen 27,75 Euro aus unserem letzten Check im Sommer 2022.

Wir finden: Schlimmer geht immer, wie die Entwicklung der vergangenen Jahre schmerzhaft belegt. Nach dem sagenhaften Schlusskurs von 95,94 Euro im August 2021 ging es seither nahezu ohne Unterbrechung abwärts. Im März 2026 markierte die Aktie mit 3,59 Euro ein neues 5-Jahres-Tief. Von „leicht unterbewertet“, wie wir 2022 noch hoffnungsvoll schrieben, ist keine Rede mehr.

Im Gegensatz zu den beiden erstgenannten Liefer-Unternehmen muss sich HelloFresh zwar ebenfalls mit ein paar Baustellen und einem schwierigen Markt herumschlagen, aber zumindest vieles von dem moralisch-ethischen Ungemach der Konkurrenz bleibt den Berlinern erspart (wenngleich nicht alles, was z. B. Fragen zu Müllverursachung, Qualität der Waren und Gewerkschaftsauseinandersetzungen angeht). Operativ ist das Unternehmen in einer Schrumpfkur: Im Geschäftsjahr 2025 wurde ein negatives Ergebnis je Aktie von -0,36 Euro verbucht. Für 2026 erwartet HelloFresh einen weiteren Umsatzrückgang von 3 bis 6 Prozent, plant aber durch ein erweitertes Effizienzprogramm mit Einsparungen von zusätzlich 140 Millionen Euro und peilt ein bereinigtes EBITDA von 375 bis 425 Millionen Euro an. Der Konsens der Analysten sieht für 2026 erstmals wieder einen kleinen Gewinn von rund 0,20 Euro je Aktie. Ein Hoffnungsschimmer – doch bei einer Aktie, die von fast 96 Euro auf unter 5 Euro gefallen ist, reicht das noch nicht für Euphorie. Mitgründer Thomas Griesel hat das Unternehmen zwischenzeitlich verlassen, was die Neuausrichtung unter strategischen Fragezeichen stellt.

Resultat: Wohin es mit HelloFresh hingeht, bleibt weiterhin abzuwarten. Der Geduldsfaden der Anleger ist nach Jahren des Rückgangs dünn.

Entwicklung der Aktienkurse

| Delivery Hero | Just Eat Takeaway | HelloFresh | |

|---|---|---|---|

| Niedrigster Stand (2018 bis heute) | 25,25 | 12,43 | 3,59 |

| Höchstand (2018 bis heute) | 145,00 | 109,90 | 95,94 |

| aktuell (Mai 2026) | ~38,50 (Übernahmespekulation) | Delistet (Nov. 2025) / Prosus-Angebot: 20,30 | ~4,30 |

| Angaben in Euro; Stand: Mai 2026. Just Eat Takeaway seit 17. November 2025 nicht mehr börsennotiert. | |||

Surftipp: Aktiensparpläne im Vergleich»

Fazit

Die Coronakrise funktionierte wie ein Raketenantrieb am Fahrrad und beschleunigte die Entwicklung der Lieferdienste drastisch. Allerdings übertünchte diese rasende Fahrt auch die weiterhin bestehenden Probleme hinsichtlich dauerhaft gefordertem Wachstum, mangelnden Profiten sowie internen Querelen der Unternehmen. Seit 2022 folgte die Vollbremsung mit platten Reifen – und seither hat die Branche keine Luft mehr zurückgewonnen. Stattdessen: Konsolidierung.

Bei Delivery Hero hat sich das Bild dramatisch gewandelt: Nicht mehr die fehlende Strategie steht im Vordergrund, sondern die Frage, ob Uber das Unternehmen zu einem akzeptablen Preis übernehmen wird. Das operative Bild hat sich verbessert – das bereinigte EBITDA zeigt Richtung Profitabilität –, doch als eigenständiges Börsenunternehmen hat Delivery Hero an Rückhalt verloren. Bei Lieferando ist das Kapitel als Aktiengesellschaft schon geschlossen: Prosus hat die Lieferando-Mutter Just Eat Takeaway im November 2025 von der Börse genommen. Für die Aktionäre war das Prosus-Angebot von 20,30 Euro nach Jahren des Absturzes zumindest ein versöhnlicher Abschluss. Bleibt HelloFresh: Was wir 2022 noch für leicht unterbewertet hielten, hat sich als Wunschdenken erwiesen. Der Kurs liegt inzwischen unter 5 Euro, ein 5-Jahres-Tief wurde im März 2026 markiert. Gelingt die angepeilte Rückkehr in die Gewinnzone 2026, könnte die Neuausrichtung ein erster Lichtblick sein. Große Sprünge sehen wir aber weiterhin nicht voraus.

P.S.: Was wir in dieser Analyse nur bedingt angeschnitten haben, ist die zunehmende Konsolidierung durch globale Player: DoorDash übernahm 2025 den britischen Dienst Deliveroo und sondiert ebenfalls Interesse an Delivery Hero. Gorillas ist längst Geschichte. Das Geschäftsmodell der 10-Minuten-Notfall-Chipstüte hat sich, wie vorhergesagt, weder als nachhaltig noch als zeitgemäß erwiesen.

Weiterführende Informationen

Just Eat Takeaway Geschäftsberichte 2021

Delivery Hero Geschäftsberichte

HelloFresh Geschäftsbericht (PDF)

Handelsblatt – Aktionärsvertreter rechnen vor der Hauptversammlung mit Delivery Hero ab