DIN 77230 – das finale Armutszeugnis für den Finanzvertrieb?

Die Finanzbranche bejubelt sich selbst. Endlich gibt es ab Ende 2018 eine DIN-Grundlage für das ordnungsgemäße Erstellen einer Finanzanalyse für Versicherungskunden – die „Basis-Finanzanalyse für private Haushalte“. Es ist beschämend genug, dass große Teile des Außendienstes es in der Vergangenheit nicht für nötig befunden haben, die primären Bedürfnisse ihrer Kunden abzusichern. Sie haben offensichtlich dem Vorwurf der Provisionsgier in die Hände gearbeitet. Wie sonst kann es sein, dass unter anderem für die Erfassung objektiver Notwendigkeiten im Hinblick auf Haftungs- und Verdienstausfallrisiken erst eine DIN-Norm entwickelt werden muss, wenn die offenkundigen Sachverhalte doch auf der Hand liegen?

Das Wichtigste auf einen Blick:

- Die DIN Norm 77230 schafft die Grundlage für einen einheitlichen Beratungsansatz.

- Grundlage ist die Priorität der einzelnen Versicherungsprodukte.

- Die Norm versetzt auch Laien in die Position, Notwendigkeiten zu erkennen.

- Das Risiko der Fehlberatung wird minimiert.

- Die Norm schafft die Basis für eine standardisierte langfristige Finanzplanung.

Die Bedarfsanalyse generell

Betrachtet man die Produktpalette der Versicherungswirtschaft, die nicht gesetzlich vorgeschrieben ist, kann man diese in vier Gruppen einteilen:

- Muss

- Sollte

- Kann man

- Finger weg

In Deutschland sind für die breite Masse der Bevölkerung zwei Versicherungen vorgeschrieben, die Krankenversicherung und eine Fahrzeugversicherung für motorbetriebene Fahrzeuge. Diese fallen aus der oben genannten Rubrik „Muss“ heraus. Als „Muss“-Policen gelten Verträge, welche den Versicherungsnehmer vor der wirtschaftlichen Katastrophe schützen. Als Muss-Policen gelten daher

- Private Haftpflichtversicherung

- Berufsunfähigkeitsversicherung

Paragraf 823, Abs. 1 BGB besagt:

Wer vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht eines anderen widerrechtlich verletzt, ist dem anderen zum Ersatz des daraus entstehenden Schadens verpflichtet.

Die Schadensersatzpflicht kann für den Verursacher den wirtschaftlichen Ruin bedeuten. Ein Versicherungsmitarbeiter, der sein Geschäft versteht und weiß, dass er auch eine sozialpolitische Aufgabe erfüllt, wird einen Neukunden also als Erstes danach fragen, wie es um die private Haftpflichtversicherung bestellt ist, um das Haftungsrisiko durch einen Vertrag gegebenenfalls auszuschließen. Dafür bedarf es keiner DIN-Norm, sondern nur einer halbwegs seriösen Berufsauffassung.

Jetzt Online-Broker vergleichen »

Ein weiteres massives finanzielles Risiko besteht in der Berufsunfähigkeit. Die gesetzliche Erwerbsminderungsrente reicht im Zweifelsfall vorne und hinten nicht. Eine private Absicherung, sofern das Rentenalter nicht kurz vor der Tür steht, ist gerade in jungen Jahren als „Muss“ einzustufen.

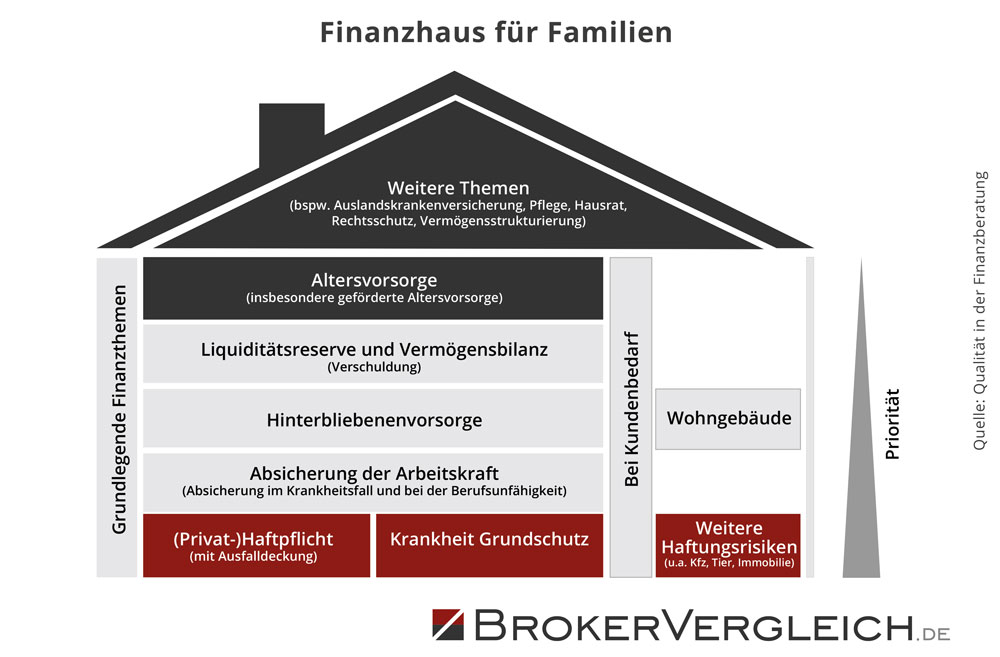

Man kann über Vertriebsstrukturen sagen, was man will, aber diese haben es schon in den 70er Jahren verstanden, dass erst eine Finanzanalyse den Kunden gläsern macht und einen Ansatz zur Allfinanzberatung und damit zur Abschottung gegenüber dem Wettbewerb bietet.

Dieses „Finanzhaus“, Teilergebnis der DIN-Beratung, fand sich schon in den frühen 80er Jahren bei dem einen oder anderen Vermittler, um Bedarfe zu visualisieren:

Grenzwertig zwischen „Muss“ und „Sollte“ liegt die Hinterbliebenenabsicherung und private Altersvorsorge. Hier kommt es auf den Einzelfall an. Um diesen kurzen Abriss einer ersten Analyse zu vervollständigen, in die Rubrik „Kann man“ fällt beispielsweise die Hausratversicherung oder die Glasversicherung. Die „Finger weg“ lassen sollte man von Kfz-Insassenunfallversicherungen, Unfallversicherungen mit Prämienrückgewähr oder Handyversicherungen.

Aber seriös arbeitende Versicherungsmitarbeiter wissen das ja. Was hat es also mit der DIN 77230 auf sich?

Surftipp: Geld anlegen mit Robo-Advisors »

Die „Basis-Finanzanalyse für private Haushalte“

Vier Jahre hat es gedauert, bis die Vorgaben des Verbraucherschutzes in eine DIN-Norm gepackt werden konnten. Fachleute aus der Versicherungswirtschaft, des Verbraucherschutzes und der Gesellschaft für Qualitätsentwicklung in der Finanzberatung (QIDF) haben die Norm entwickelt, deren Notwendigkeit eine ganze Berufsgruppe infrage stellt. Welche Ziele hat die DIN-Norm 77230?

- Bestmögliche Absicherung gegen Lebensrisiken auf Basis der privaten Finanzen

- Vorausschauende Gestaltung der finanziellen Zukunft durch entsprechende Vermögensplanung

- Orientierung an Bedürfnissen und Zielvorstellungen Ihres Privathaushalts

Die Teilnehmer der Entwicklerrunde setzten sich aus

- Verbraucherschutz (Stiftung Warentest, Verbraucherzentrale)

- Banken (Commerzbank, Deutsche Bank, VR-Bank)

- Versicherungen (Allianz, Zurich, Signal Iduna)

- Verbände (u.a. Arbeitskreis Beratungsprozesse)

- Wissenschaft und Forschung

zusammen.

Der zeitliche Ablauf der DIN 77230

- Bereits im März 2014 wurde die DIN SPEC 77222 veröffentlicht. Bei der DIN SPEC handelt es sich um die Vorstufe zur DIN Norm. Sie kann in wenigen Monaten entwickelt und auf den Markt gebracht werden.

- 20. November 2014: Konstituierung des Ausschusses zur Entwicklung der DIN-Norm

- 1. Quartal 2018: Erstellung des Textes für die DIN-Norm (Version 1.0)

- 2. Quartal 2018 Sitzung für Einsprüche zur DIN-Norm & Verabschiedung des Textes für die DIN-Norm

- 3./4. Quartal 2018: Finale Veröffentlichung der DIN-Norm (Version 2.0)

Inhalte

Die DIN 77230 berücksichtigt rund 40 Finanzthemen, die nach Relevanz gegliedert sind. Sie gibt Berater und Kunde Handlungsempfehlungen auf der Basis der finanziellen Situation des Kunden an die Hand.

Wer ein wenig Ahnung vom Versicherungsvertrieb hat, fragt sich, wie die Kolleginnen und Kollegen bisher gearbeitet haben. Kundenorientierte Beratung ist der einzige Weg der nachhaltigen Kundenbindung. Langfristiges Geschäft ist mit einem Kunden nur möglich, wenn der Vertreter weiß und im Hinterkopf behält, was sein Kunde in zwei oder drei Jahren plant. Es ist, als ob eine DIN-Norm für das Laufenlernen entwickelt wurde – eine Selbstverständlichkeit in Paragrafen gepackt.

Mit ETF-Sparplänen ein Vermögen aufbauen »

Welche Vorteile bietet die DIN 77230?

Ein Verfahren oder ein Produkt, dem eine DIN Norm zugrunde liegt, hat einen langen Prozess durchlaufen und bietet dem Endverbraucher eine gewisse Sicherheit. Niemand diskutiert vier Jahre, wenn am Ende nicht auch ein Mehrwert dabei herauskommt. Fakt ist, dass viele deutsche Verbraucher beim Thema Geld keine wirklich profunde Kenntnis haben. Fragt man nach den Haftungsrisiken gemäß § 823,1 BGB, erntet man Schulterzucken. Die Risiken der Erwerbsminderung sind kaum einem Menschen bewusst. Dass ein zu geringes Krankentagegeld ein Loch in die Haushaltskasse reißt, muss erst einmal vorgerechnet werden.

Insofern bietet die DIN-Norm 77230 die Chance, dass Kunde und Berater nach der entsprechenden Soll-Ist Analyse sich auf (fast) gleicher Augenhöhe bewegen. Der Kunde versteht, warum welche Police in seinem Fall wichtig ist. Auf der anderen Seite erkennt er idealerweise, wenn ein Vermittler mehr Wert auf den Abschluss einer Riester-Rente als auf den einer privaten Haftpflichtversicherung legt.

Der Vorteil dieser DIN-Norm liegt ganz offenkundig darin, Verbraucher für Risiken zu sensibilisieren und die Killerphrase „mir passiert schon nichts, das brauche ich nicht“ durch eine offiziell abgesegnete DIN-Norm auszuhebeln. Damit hilft diese Norm auch, den Verbraucher vor sich selbst, auf der Basis von Unkenntnis, zu schützen.

Mit einer Vereinheitlichung der Fragestellungen im Kundenerstgespräch lässt sich der Beratungsprozess deutlich stringenter gestalten, für den Vermittler bietet die Routine auch eine gewisse Sicherheit bei der Beratung. Bislang kam es immer wieder vor, dass gleiche Zielgruppen mit identischen Bedürfnissen mit unterschiedlichen Produkten nach Hause gingen – Ergebnis einer klassischen Falschberatung. Dieses Risiko wird durch DIN 77230 bis auf den Vorsatz ausgeschlossen.

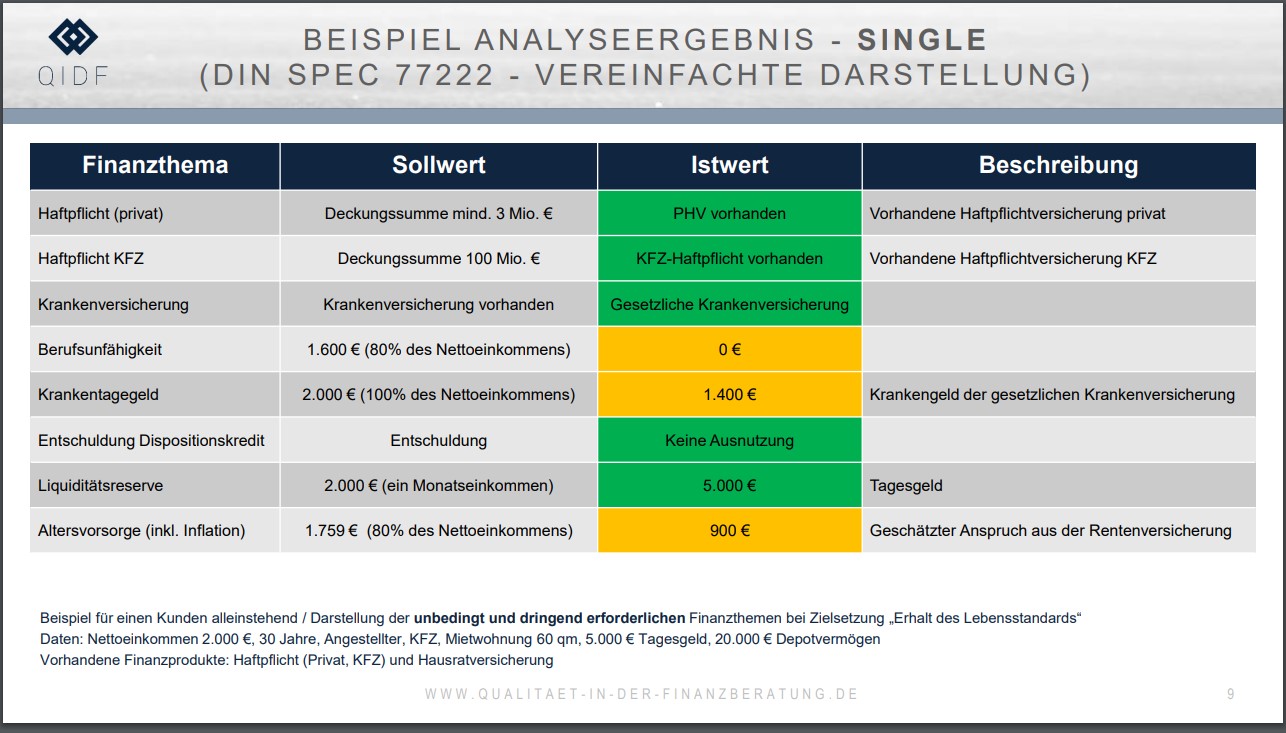

Das Beispiel für die Soll-Ist Analyse könnte folgendermaßen aussehen:

Quelle: Qualität in der Finanzberatung

Folgende Handlungsempfehlungen sind daraus denkbar:

| Handlungsfeld | Empfehlung zum Erhalt des Lebensstandards |

|---|---|

| Quelle: Qualität in der Finanzberatung | |

| Berufsunfähigkeit | 80% des Nettoeinkommens bis zum 67. Lebensjahr |

| Krankentagesgeld | 100% des Nettoeinkommens |

| Hinterbliebenenvorsorge | 80% des Nettoeinkommens p.a. x (5 Jahre [Partner] + 3 Jahre [je Kind] + nicht abgesicherte Kredite |

| Altersvorsorge | 80% des Nettoeinkommens zzgl. Inflation |

Fakt ist, dass die konsequente Umsetzung der DIN Norm 77230 beiden Seiten, Kunde und Vermittler, Vorteile bietet. Kunden erkennen leichter die Notwendigkeit für bestimmte Policen, Vermittler können ihre Beratung zielorientierter, auf einer DIN Norm basierend, aufbauen.

Der aktuelle Sachstand ohne DIN Norm 77230

Die offizielle Sprachregelung zur DIN Norm 77230 vermeidet das Wort „Falschberatung“. Dennoch dürfte dieser Sachverhalt auch eine zentrale Rolle spielen. Seit einigen Jahren muss jede Versicherungsberatung mittels Protokoll dokumentiert werden. Dies bezieht sich jedoch nur auf das jeweilige Produkt.

Verkauft der Vermittler eine Riester-Rente und alle objektiven Sachverhalte sprechen dafür, hat er sich fast richtig verhalten. Nicht dokumentiert wird jedoch die Frage, ob der Kunde auch eine Haftpflichtversicherung besitzt. Ist dies nicht der Fall, hätte diese Lücke zuerst geschlossen werden müssen – eine Riester-Rente sichert kein existenzbedrohendes Risiko ab.

Die seit dem Jahr 2007 geltende Versicherungsvermittlerverordnung regelt zwar Dinge wie Sachkundeprüfung, Berufshaftpflicht und Dokumentationspflicht, aber nicht den Ansatz der ganzheitlichen Beratung. (1)

Die besten Online-Broker im Vergleich »

Weiterführende Informationen:

- Gesetzliche Grundlage für die Versicherungsvermittlung – die Versicherungsvermittlerverordnung