Clearing im Wertpapierhandel

© ipopba/stock.adobe.com

Clearing ist ein Begriff, der immer dann auftaucht, wenn zwei Teilnehmer an einem Geschäftsvorfall ihre Forderungen und Verbindlichkeiten gegeneinander aufrechnen. Dabei erfolgt das Clearing nicht direkt, sondern über eine Clearing-Stelle (Central Counter Party, CCP).

Clearing greift im Zahlungsverkehr ebenso wie beim Wertpapierhandel. Nicht jede deutsche Sparkasse unterhält eine Geschäftsbeziehung zu jeder italienischen Volksbank. Kommt es zu einer Transaktion zwischen zwei kleineren Instituten, übernehmen die großen Kopfstellen das Clearing, sprich die Zahlungsabwicklung und -verrechnung.

Das Wichtigste auf einen Blick:

- Unter Clearing versteht man die Abwicklung von (Wertpapier-)geschäften über eine zentrale Abwicklungsstelle.

- Das zentrale Clearing kennt nur eine Abwicklungsstelle zwischen mehreren Akteuren.

- Beim dezentralen Clearing kann jeder über jeden den Transfer vornehmen.

- Die Lehman-Pleite hatte der Forderung nach Stärkung zentraler Clearing-Stellen wie der Clearstream für Deutschland Nachdruck verliehen.

Inhaltsverzeichnis

Das Clearing im Wertpapierhandel

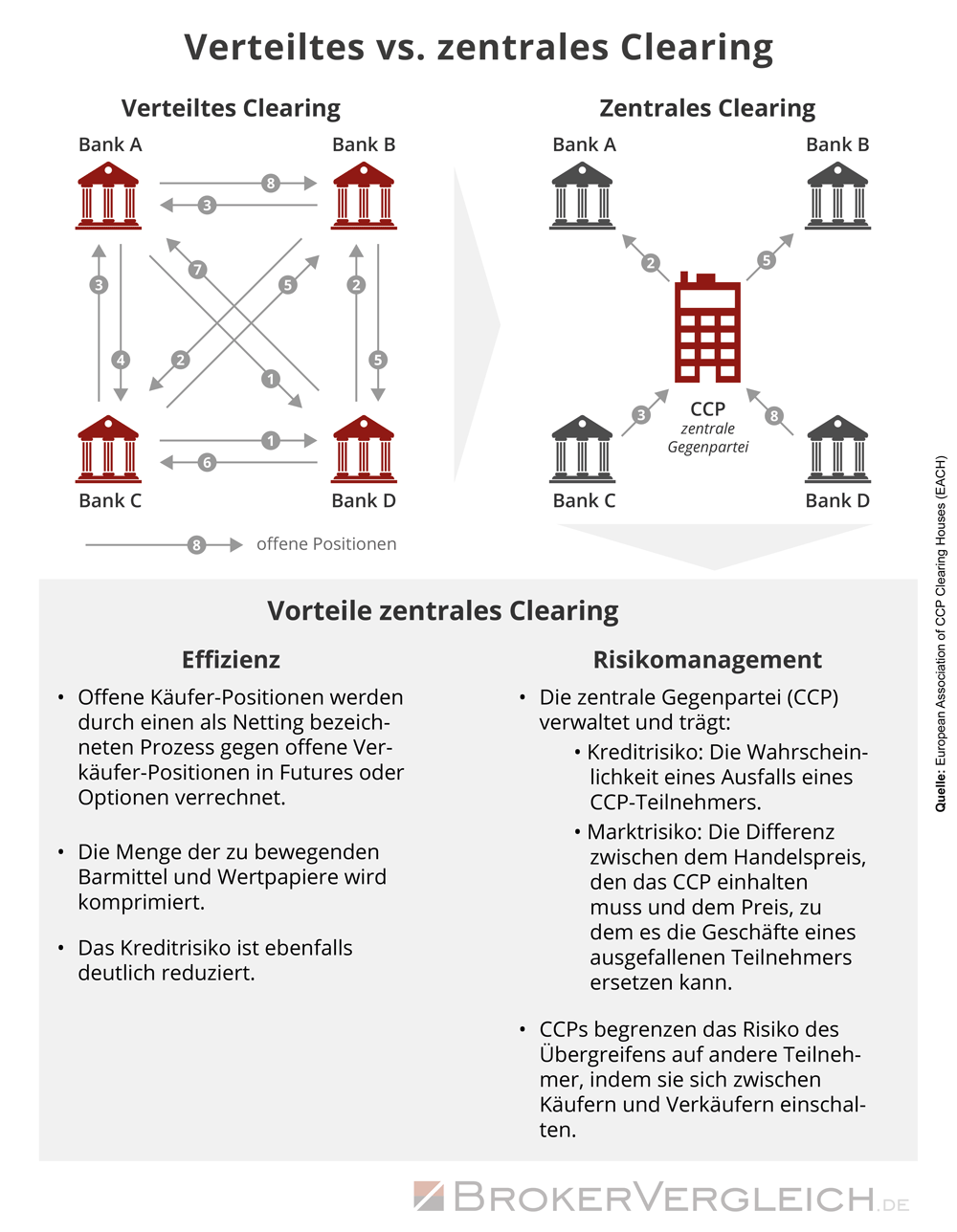

Etwas komplizierter als beim Clearing im Zahlungsverkehr verhält es sich beim Clearing im Wertpapierhandel. Neben dem einfachen Zahlungsstrom wie bei einer Überweisung müssen auch die gehandelten Wertpapiere transferiert werden. Das Wertpapier-Clearing unterscheidet zwei Varianten:

- Zentrales Clearing

- Dezentrales Clearing

Das Clearing unterscheidet dazu noch zwei Unterarten. Beim Nettoclearing werden Forderungen und Verbindlichkeiten saldiert und nur die Differenz übertragen. Beim Bruttoclearing erfolgt ein Übertrag jedes einzelnen abzurechnenden Geschäfts.

Das zentrale Clearing

Das zentrale Clearing ist im Grunde eine ganz einfache Angelegenheit. Eine übergeordnete Wertpapiersammelbank verwahrt alle im Tätigkeitsbereich zu verwahrenden Wertpapiere der Geschäftsbanken.

Ein Beispiel: Ein Kunde der Bank X unterhält ein Depot bei seiner Bank. Die Bank selbst führt aber keine Handelsbücher über die bei ihr „hinterlegten“ Wertpapiere, sondern lagert diese an die Wertpapiersammelbank aus. Ein Kunde der Bank X verkauft Aktien. Ein Kunde der Bank Y erwirbt diese Papiere. Im Rahmen des zentralen Clearings werden jetzt die betreffenden Aktienbestände vom Depot der Bank X auf das Depot der Bank Y umgebucht, die wiederum die Zuordnung zu dem jeweiligen Kunden vornimmt.

Der Vorteil dieses Systems ist, dass die Wertpapiere der betreffenden privaten Akteure und ihrer institutionellen primären Verwahrer, auf Deutsch Hausbanken, alle bei einer zentralen Clearing-Stelle gelagert sind und beim Übertrag nicht verloren gehen können.

War das zentrale Clearing früher Aufgabe einer staatlichen Institution, übernehmen es inzwischen in Europa nur noch zwei Clearing-Gesellschaften:

- Die in Luxemburg ansässige Clearstream, die auch für den deutschen Wertpapiersektor federführend ist und

- Die in Brüssel angesiedelte Euroclear.

Trades an der Terminbörse Eurex werden von der Eurex Clearing AG, einer Tochter der Clearstream, abgewickelt.

Aktuell sind in Europa 16 Clearingstellen unter Aufsicht der EU zugelassen. Weitere 33 Häuser aus Drittstaaten dürfen ihre Tätigkeit in Europa anbieten.

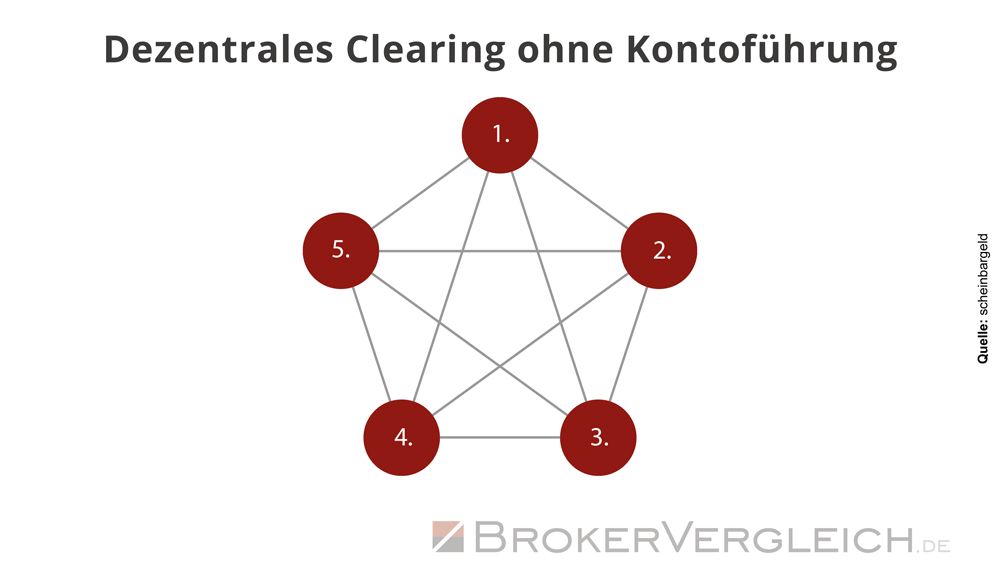

Das dezentrale Clearing

Das dezentrale Clearing hat nichts mit einer optimierten, zentralisierten Verwahrung von Wertpapieren zu tun, sondern bedeutet nichts anderes, als das jeder Akteur mit jedem in direkter Geschäftsbeziehung steht. Dabei muss noch nicht einmal ersichtlich sein, wer die Kontoführung innehat. (Die Ziffern eins bis fünf stehen für die beteiligten Banken):

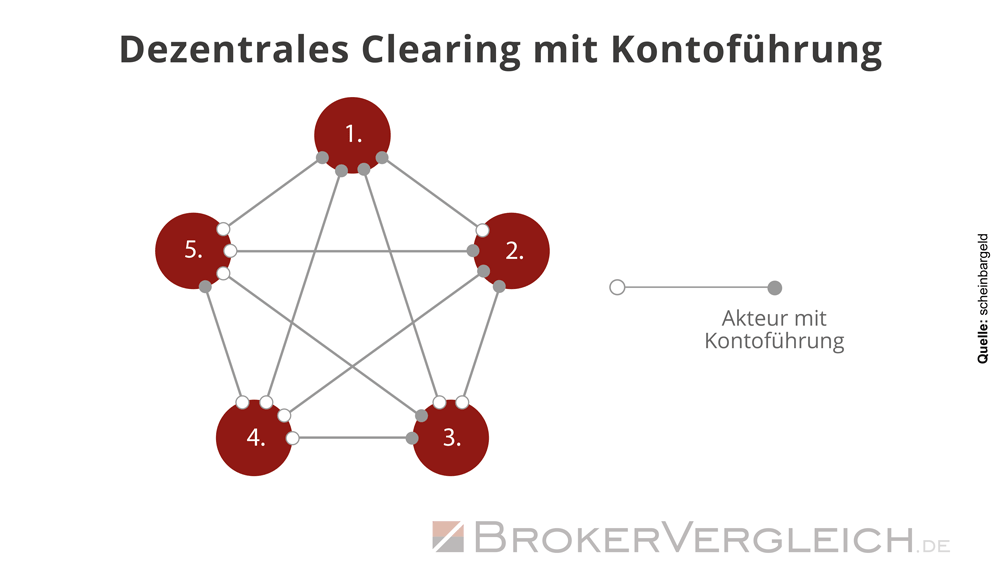

Etwas transparenter verhält es sich mit dem dezentralen Clearing, bei dem die Rolle des jeweiligen Kontoführers ersichtlich wird:

Die gefüllten Punkte symbolisieren in diesem Fall die Kontoführerschaft. Beispiel: In der Geschäftsbeziehung zwischen Akteur vier und Akteur fünf liegt die Kontoführung bei Akteur fünf. Als optimal ist aber auch diese Konstellation nicht einzustufen.

Die Problematik des dezentralen Clearings wurde im Fall der Insolvenz des US-Investmenthauses Lehman Brothers im Jahr 2008 deutlich. Lehman arbeitete auch als Clearing Stelle und verwahrte in diesem Zusammenhang rund fünf Prozent des gesamten Derivateaufkommens weltweit (1).

Es war aber zum Zeitpunkt der Insolvenz nicht ersichtlich, mit wem das Unternehmen in Bezug auf Wertpapier-Clearing alles in Geschäftsverbindung stand.

Schon im Jahr 2009 wurde nach der Lehman-Pleite die Forderung laut, das Clearing nur noch über zentrale Clearing-Stellen laufen zu lassen.

Vorteile und Nachteile der Clearing-Systeme

Würde man die Vorteile und Nachteile des zentralen und des dezentralen Clearings gegenüberstellen, bliebe die Spalte bei den Vorteilen des dezentralen Clearings leer. Die mögliche Unübersichtlichkeit, nicht klar nachvollziehbare Clearing-Prozesse sind keine Pluspunkte.

Das zentrale Clearing dagegen bündelt alle Aktivitäten unter einem Dach. Die beteiligten sind recht deutlich erkennbar, die Wertpapiersammelbank verfügt über alle Informationen, die mit einem Trade in Zusammenhang stehen. Die Problematik, wie sie im Rahmen der Insolvenz von Lehman Brothers auftrat, das „Verschwinden“ von Wertpapieren, ist bei einem zentralen System ausgeklammert.

Weiterführende Informationen

- Wertpapiere nach Insolvenz verschwunden – F.A.Z. vom 17.9.2008

Autor: Uwe Rabolt