Die Grundlagen der Anlagestrategien

Sie beschäftigen sich das erste Mal mit dem Thema Anlagestrategie? Oder möchten Sie Ihre Anlagestrategie neu ausrichten, wissen aber noch nicht wie? Kunden von Filialbanken kennen sicher den Satz ihres Anlageberaters: „Es ist viel geschehen, es geschieht aktuell viel und es wird noch mehr geschehen – wir müssen mit ihrem Depot gegensteuern“. Übersetzt heißt das nichts anderes als „ich habe Vertriebsdruck und muss dein Depot drehen, egal wie.“

Wir wollen Ihnen hier aufzeigen, wie Sie eine eigene Anlagestrategie entwickeln, die Ihren Bedürfnissen gerecht wird, nicht denen des Menschen in der Bank. Anleger unterscheiden sich hinsichtlich ihrer Anlagementalität. Der Vorsichtige wird sich auf Termingelder und Tagesgeld konzentrieren. Sein Gegenstück, der chancenorientierte Investor, wendet sich dagegen eher Differenzkontrakten oder Optionen zu.

Inhaltsverzeichnis

- Wie unterscheiden sich Depot und Portfolio?

- Warum ist eine Aufteilung des Vermögens sinnvoll?

- Am Anfang steht die Selbsteinschätzung

- Risikoeinstufung von Anlageinstrumenten

- Höheres Risiko für höhere Rendite

- Anlagemöglichkeiten gibt es viele – die Qual der Wahl

- Die Kursentwickung am Beispiel DAX, Daimler und einem Aktienfonds

- Value oder Growth?

- Wie funktioniert die Anlage über einen Vermögensverwalter oder eine Bank?

- Worauf ist beim eigenen Weg zu achten?

- Was bringen Robo-Advisors?

- Welche Variante ist für wen geeignet?

- Die Kosten im Vergleich

Wie unterscheiden sich Depot und Portfolio?

Wir wollen an dieser Stelle einmal eine Unterscheidung zwischen einem Depot und einem Portfolio treffen, da beide Begriffe häufig synonym verwendet werden. Das Depot bezieht sich rein auf die Verwahrung und Verwaltung von Wertpapieren. Es ist Bestandteil des gesamten Anlageportfolios. Ein Portfolio dagegen setzt sich aus vielen unterschiedlichen Anlagemöglichkeiten zusammen:

- Einlagen (Tagesgeld, Festgeld, Sparbuch)

- Wertpapierdepot (Aktien, Anleihen, Fonds, Zertifikate)

- Immobilien

- Edelmetalle und Edelsteine

- Kunstgegenstände

Im Grunde kann das Portfolio eines Anlegers alles enthalten, von dem er sich kurz- oder langfristig eine Wertsteigerung verspricht.

Noch kein Depot? Vergleichen Sie die besten Anbieter »

Differenzkontrakte (CFDs) und Devisenhandel (Forex) sind hier ein wenig außen vor, da es sich nicht um klassische Anlageformen, sondern kurzfristiges Trading handelt. Die Kontrakte werden in der Regel an dem Tag geschlossen, an dem sie eröffnet wurden. Man kann diese Form des Tradings allerdings als flankierende Aktion zur klassischen Portfoliobildung verstehen.

Wir wollen uns in diesem Beitrag allerdings, wenn wir von einem Portfolio sprechen, auf Wertpapiere und Einlagen beschränken.

Warum ist eine Aufteilung des Vermögens sinnvoll?

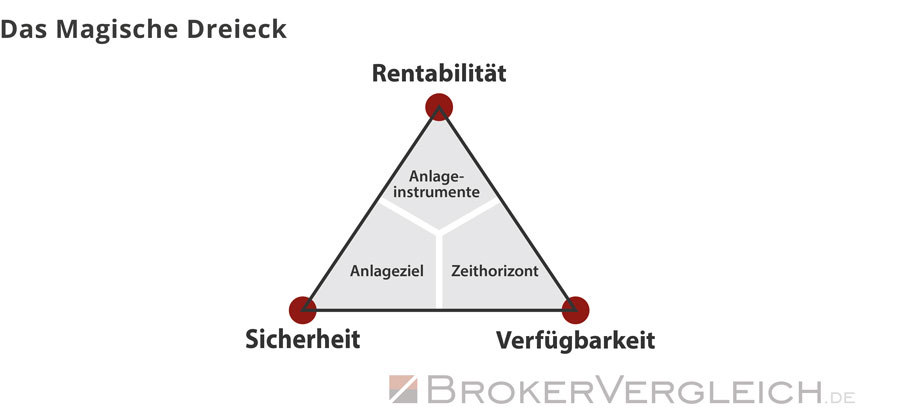

Wer sich das erste Mal damit beschäftigt, über das Tagesgeld hinaus Geld anzulegen, stellt schnell fest, dass er sich in einem Spannungsfeld bewegt, bekannt als das magische Dreieck.

Diese Grafik zeigt das Magische Dreieck bei Geldanlagen, Quelle: www.allianzglobalinvestors.de

Je sicherer eine Geldanlage ist und je leichter der Anleger darüber verfügen kann, um so niedriger ist die Rendite. Auf der anderen Seite preist die Rendite allerdings auch das Risiko mit ein. Eine Option beispielsweise bietet hohe Gewinne, kann aber auch zu einem Totalverlust des eingesetzten Kapitals führen.

Die individuelle Anlagestrategie berücksichtigt also das Sicherheitsbedürfnis, den Anlagehorizont und die Renditeerwartung des Anlegers. Die Liquidität sollte immer durch ein finanzielles Polster im Rahmen eines Tagesgeldkontos sichergestellt sein. Der Gedanke, dass Aktien börsentäglich verkauft werden können, ist richtig, berücksichtigt aber nicht, dass es gerade an diesem Tag zu einem Kurseinbruch kommen kann.

Am Anfang steht die Selbsteinschätzung

Jeder Anleger sollte sich vor der Gestaltung oder der Neuordnung eines Portfolios einige Fragen stellen, um im Rahmen seiner Anlagestrategie auch die Laufzeit und Verfügbarkeit der Assets, der Anlagegüter, entsprechend aufzuteilen.

- Wie lange können Teile meiner Investition fest angelegt werden, wann brauche ich unter Umständen Geld?

- Will ich hohe Renditen und akzeptiere ich dabei auch zeitweilige oder vollständige Verluste?

- Bin ich in Bezug auf den Ertrag genügsam, habe aber dafür größtmögliche Sicherheit?

- Welche Erfahrung habe ich überhaupt mit Wertpapieren und Geldanlagen?

Berater vor Ort sind gemäß § 34 Wertpapierhandelsgesetz[1] dazu verpflichtet, im Rahmen des Beratungsprotokolls diese Fragen zu stellen. Onlinebanken verlangen ebenfalls eine dem § 34 WpHG entsprechende Selbstauskunft. Eine genaue Auflistung der zu protokollierenden Sachverhalte finden Sie hier.

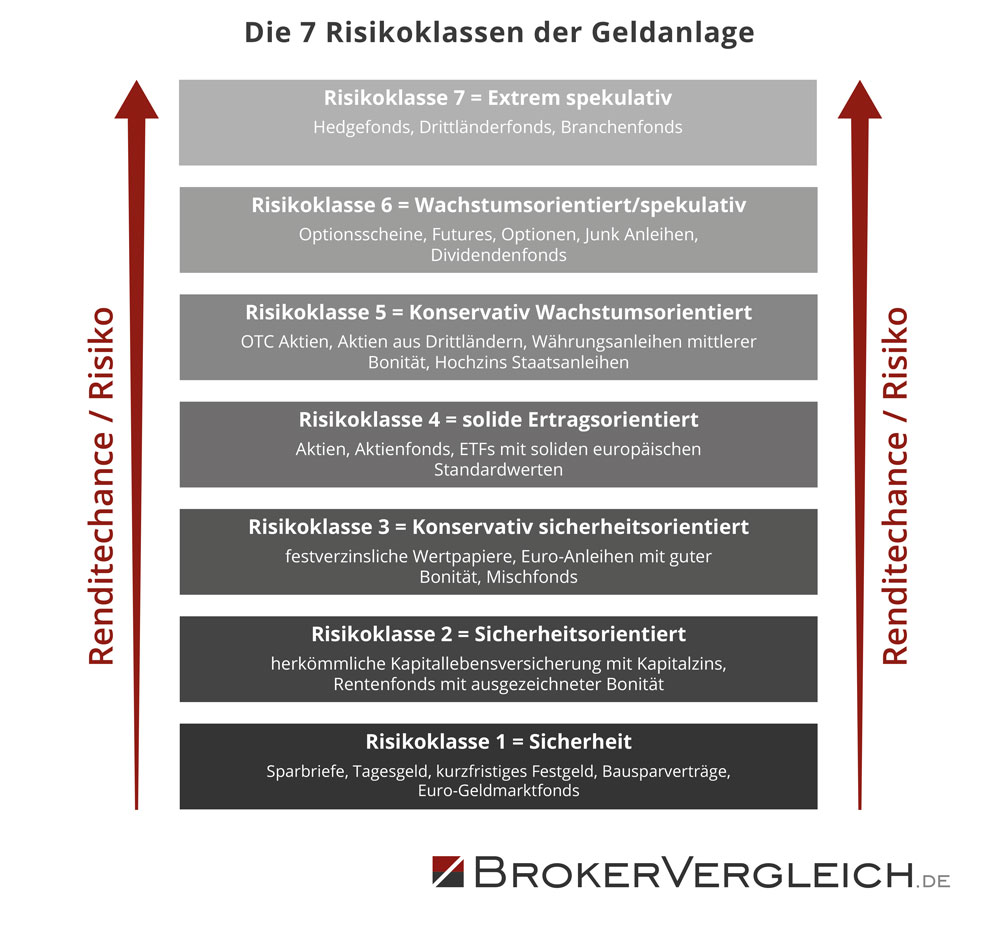

Wertpapiere werden in sieben Risikoklassen unterteilt, vom Euro-Geldmarktfonds mit Risikoklasse 1 bis zum Hedge- oder Branchenfonds mit Risikoklasse 7. Aktien aus dem DAX40 und dem M-Dax fallen beispielsweise in die Risikoklasse 4, die für „solide Ertragsorientiert“ steht. Euro-Anleihen mit guter Bonität in die Risikoklasse 3. Investmentfonds spiegeln die Risikoklasse wider, die dem Großteil der im Fonds enthaltenen Einzeltitel entspricht.

Entsprechend der Selbsteinschätzung fällt nun die theoretische Aufteilung des Portfolios aus. Die Zusammensetzung eines Anlageportfolios ist natürlich nicht in Stein gemeißelt, aber nur wer einen Plan hat, kann diesen auch ändern.

Diese RoboAdvisors verwalten Ihr Vermögen für Sie »

Der Kategorisierung der Wertpapiere in unterschiedliche Risikoklassen steht die Einstufung der Anleger in drei verschiedene Anlegermentalitäten gegenüber:

- Der konservative Anleger, der Sicherheit über Rendite stellt.

- Der „ausgewogene“ Anleger, der überwiegend auf Sicherheit setzt, aber durchaus auch eine Beimischung mit überdurchschnittlichem Chance-Risiko-Profil schätzt.

- Der dynamische Anleger, der bewusst auf ein hohes Chance-Risiko-Profil setzt.

Für den durchschnittlichen Anleger gilt, wie so oft im Leben, der Satz: „Die Mischung macht’s.“

Risikoeinstufung von Anlageinstrumenten

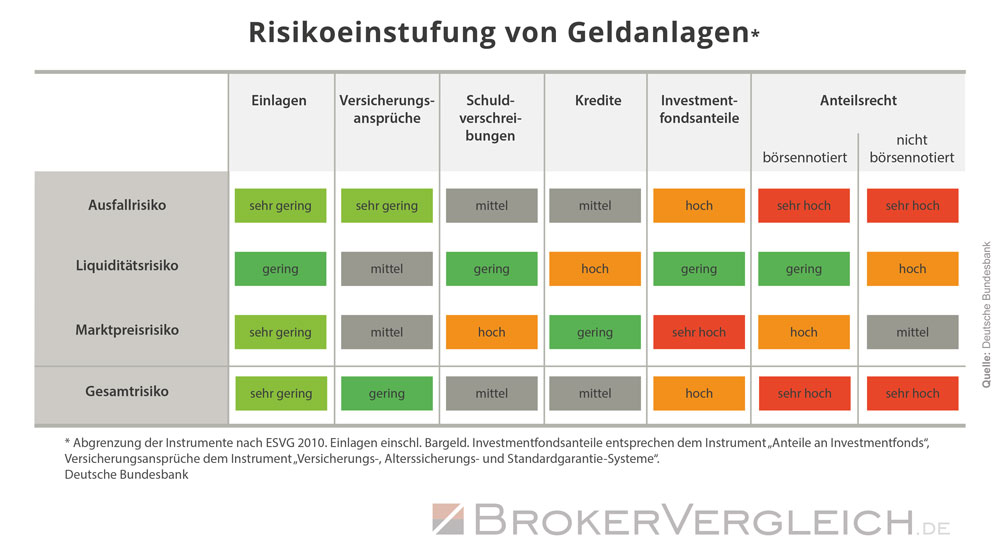

Geldanlagen bzw. Anlageinstrumente lassen sich nicht nur in verschiedene Risikoklassen einteilen, sondern haben auch unterschiedlich ausgeprägte Einzelrisiken. Die drei wichtigsten Risiken einer jeden Geldanlage sind die folgenden:

- Ausfallrisiko

Das Ausfallrisiko bezeichnet das Risiko, dass ein Anleger einen Teil- oder Totalverlust seines Investments erleidet – etwa bei Insolvenz des Schuldners. - Liquiditätsrisiko

Das Liquiditätsrisiko bezeichnet das Risiko, dass eine Anlage zum gewünschten Zeitpunkt nicht oder zumindest nicht kurzfristig bzw. nur unter Abschlag auf den eigentlichen Wert oder zu hohen Kosten aufgelöst werden kann – etwa eine Immobilie, die inmitten eines wirtschaftlichen Abschwungs verkauft werden soll oder muss. - Marktpreisrisiko

Das Marktpreisrisiko bezeichnet das Risiko, dass der Marktpreis der Anlage temporär oder dauerhaft fällt – etwa eine Aktie in einer schwachen Börsenphase. Damit umfasst das Marktpreisrisiko auch das Zinsänderungsrisiko.

Unsere nachfolgende Infografik zeigt, welche Anlageinstrumente in welchem Umfang den drei genannten Risiken unterliegen:

Höheres Risiko für höhere Rendite

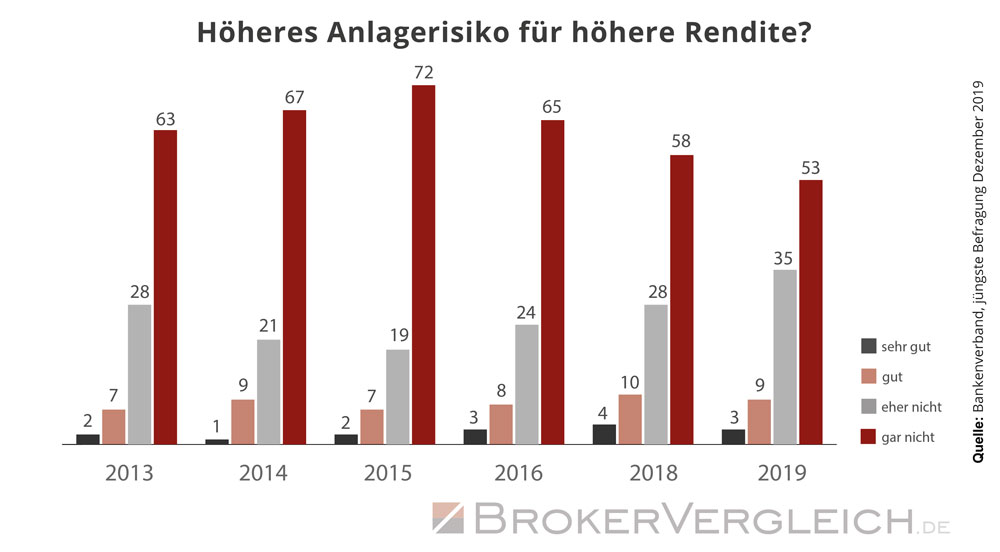

Eine höhere Rendite geht für gewöhnlich mit einem höheren Risiko einher. Zu dieser fast schon Binsenweisheit hat der Bankenverband in seiner im Dezember 2019 durchgeführten Befragung von Anlegern eine interessante Frage gestellt: „Könnten sie sich vorstellen, für eine höhere Rendite auch ein höheres Anlagerisiko einzugehen?“. Mehr als die Hälfte der Anleger antworteten mit „gar nicht“, und nur drei Prozent mit „sehr gut“. Das eigentlich interessante ist aber die zeitliche Entwicklung: waren es 2015 noch 72 Prozent der Anleger, die sich gar nicht vorstellen konnten, höhere Risiken einzugehen, sank dieser Wert auf mittlerweile nur noch 53 Prozent:

Anlagemöglichkeiten gibt es viele – die Qual der Wahl

Aus der Erkenntnis, zu welchem Anlegertypus man gehört und welche Laufzeiten für ein Investment möglich sind, ergibt sich nun die Anlagestrategie und daraus die Zusammenstellung des Portfolios.

Grundsätzlich gilt, dass Barreserven in Form eines Tagesgeldes ein Muss sind. Ohne Liquiditätshaltung riskiert jeder Anleger, dass er zu einem schlechten Zeitpunkt verkaufen muss. Folgende Zeithorizonte sollten bei den Anlagen berücksichtigt werden:

- Tagesgeld ist jederzeit verfügbar.

- Aktien und Aktienfonds können börsentäglich verkauft werden, sie empfehlen sich für mittel- bis langfristige Anlagen ab fünf Jahren.

- Festverzinsliche Papiere können zwar börsentäglich verkauft werden, die Haltedauer sollte sich aber an der Laufzeit des Papiers orientieren.

- Standardzertifikate sind in der Regel mit Laufzeiten zwischen 12 und 18 Monaten ausgestattet.

- Über die Laufzeit von Termingeldern entscheidet der Anleger selbst, während der Laufzeit kann er nicht über sie verfügen.

Zunächst einmal steht die Frage im Vordergrund, ob bei Wertpapieren in einzelne Titel oder in Fonds investiert wird. Einzeltitel haben den Vorteil, dass sie kostengünstiger sind, bei Fonds übernimmt das Management die Auswahl der Aktien oder Anleihen. Am einfachsten fällt das Investment in sogenannte ETFs, Exchange Traded Funds, auf Deutsch Indexfonds aus. Dieser Fondsgattung haben wir ein eigenes Kapitel gewidmet und wollen daher an dieser Stelle nicht weiter darauf eingehen.

Natürlich gibt die Rendite einen wesentlichen Ausschlag bei der Anlagestrategie. Während die einen Anleger eher auf sogenannte Dividendentitel setzen, spekulieren die anderen auf Kursgewinne. Zu den konservativen Dividendentiteln zählen theoretisch die Titel im DAX und im M-DAX. Dass dies allerdings auch ein Trugschluss sein kann, erlebten die Aktionäre der Deutsche Bank AG im Januar 2016. Das Unternehmen, eigentlich stockkonservativ, schüttete 2015 keine Dividende aus, 2016 nur 19 Cent und bewegte sich auch in den Folgejahren in dieser Spanne. Ähnlich mager sieht es seit Jahren bei der Commerzbank aus.

Bei der Festlegung der Anlagestrategie spielen natürlich auch die Marktgegebenheiten eine Rolle. Die vergangenen Jahre haben gezeigt, dass auch konservative Anleger mit Aktien besser gefahren sind, als mit festverzinslichen Papieren. Hier war ein Umdenken und eine Neuausrichtung notwendig, um keine Verluste zu verzeichnen.

Surftipp: Gold kaufen - So investieren Sie in das Edelmetall»

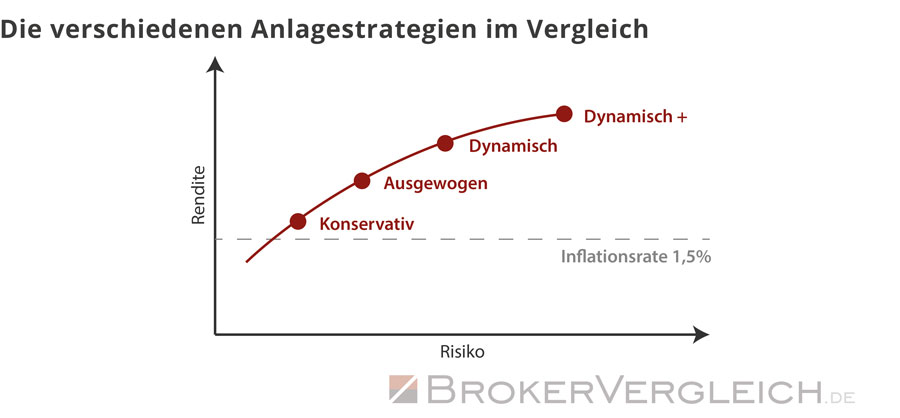

Grundsätzlich gilt für jedes Portfolio also, dass eine Splittung des Vermögens gefragt ist. Zum einen um den idealen Ertrags-Risiko-Mix zu finden, zum anderen, um die Marktgegebenheiten optimal auszuschöpfen. Wie könnte aber ein Portfolio, entsprechend dem jeweiligen Anlegertyp, grob umrissen aussehen?

Diese Grafik zeigt die verschiedenen Anlagestrategien im Vergleich mit einer angenommenen Inflation von 1,5%

Ein Beispiel für ein konservativ ausgerichtetes Portfolio könnte so aussehen: Der Aktienanteil beläuft sich auf 25 Prozent, 75 Prozent der Gelder sind in Anleihen und Tagesgeld investiert.

Das ausgewogene Depot zielt auf eine hälftige Teilung zwischen Aktien und Anleihen sowie Liquidität ab.

Die partiell dynamische Strategie investiert in 75 Prozent in Aktien. Das höchste Chance-Risiko Profil bietet ein Portfolio, welches in vollem Umfang in Aktien investiert.

Weshalb Aktien in keinem Portfolio fehlen sollten, und sei der Anteil noch so gering, verdeutlicht auch die Entwicklung des S&P 500-Index:

Langfristig sind Aktien als Geldanlage unschlagbar. Sie sind inflationsresistent, setzen aber eine gewisse Haltedauer voraus. Die Vergangenheit zeigte immer wieder, dass nach jedem Aufschwung ein Abschwung folgte, der durch einen Aufschwung abgelöst wurde. Der verstorbene Börsenguru André Kostolany sagte einmal zum Thema Haltedauer von Aktien: „Kaufen Sie eine Aktie, legen Sie diese in Ihr Depot und dann schlafen Sie zehn Jahre.“

Jetzt in Aktien anlegen mit diesen Depots »

Die Kursentwickung am Beispiel DAX, Daimler und einem Aktienfonds

Dieses Chart zeigt die Entwicklung des DAX 30 seit dem 27.2.1998 bis zum 30.11.2020 und macht deutlich, dass langfristiges Halten einer konservativen Aktie nicht nur Dividendenzahlungen mit sich bringt, sondern auch deutliche Kursgewinne beschert.

Dass Aktien aber nicht nur eine Richtung kennen, verdeutlicht das Beispiel der Daimler-Aktie:

Welche Entwicklung mit einem Fonds, auf deutsche Aktien spezialisiert, möglich ist, zeigt der DWS Aktienstrategie Deutschland:

Über 350 Prozent Wertzuwachs in 20 Jahre sollten nicht unterbewertet werden…

Es zeigt sich also, dass eine Anlagestrategie, auch wenn konservativ ausgerichtet, auf keinen Fall auf eine Aktienbeimischung, entweder als Einzeltitel, oder als Fonds, verzichten sollte.

Fonds und ETFs günstig kaufen bei der cominvest »

Ein Wort zu Zertifikaten

Gleich, welche Anlagestrategie ein Investor verfolgt, Banker vor Ort werden nicht müde, und wollen Zertifikate beimischen. Der Grund liegt darin, dass Zertifikate für Banken durch die kurzen Laufzeiten eine wiederkehrende Provisionseinnahme bedeuten. Folgende Ausstattungsmerkmale gelten bei den meisten Zertifikaten:

- Fester Zinssatz

- Rendite wird erst durch einen Bonus interessant

- Relativ kurze Laufzeit

- Ausgabeaufschlag

- Unterlegt mit einer Aktie oder einem Aktienkorb

Es kam immer wieder vor, dass unkundigen Anlegern Zertifikate als festverzinsliche Wertpapiere verkauft wurden. Dies ist auf den ersten Blick richtig. Allerdings gelten für die unterlegten Aktien oder Aktienkörbe bestimmte „Spielregeln“. Entwickelt sich der Kurs dieser Aktien während der Laufzeit entgegen den Vorgaben des Emittenten, ist der Bonus hinfällig, im schlimmsten Fall droht der Totalverlust, wie die Lehman-Pleite[2] bewiesen hat.

Auch wenn es sich bei Zertifikaten um „festverzinsliche Wertpapiere“ handelt, haben sie im Rahmen einer konservativen Anlagestrategie nichts verloren.

Value oder Growth?

Hinter diesen beiden Begriffen stecken die beiden Basisansätze einer Anlagestrategie. „Value“, auf Deutsch „Wert“, zielt auf eine langfristige Strategie ab. Value-Aktien sind beispielsweise Daimler oder Coca-Cola. Bei „Growth“-Papieren handelt es sich um Aktien von Unternehmen, die zwar kaum Dividende ausschütten, aber enorme Kursphantasien, beispielsweise durch ein Patent auf eine Innovation, anregen. Das schönste Beispiel für ein Investment in Growth-Aktien war der Technologie-Hype zur Jahrtausendwende, der am 15. März 2000 mit einer gewaltigen Blase platzte. Value-Aktien eignen sich hervorragend für konservative Anleger mit langfristigem Anlagehorizont. Growth-Papiere sind eher für risikoaffine Anleger geeignet.

Jetzt in Aktien anlegen mit diesen Depots »

Warren Buffet, einer der erfolgreichsten Investoren unserer Zeit, Vorstandsvorsitzender der Beteiligungsgesellschaft Birkshire Hathaway, hat seine Anlagestrategie einmal wie folgt geschildert: Solange es Kinder gäbe, würde Cola getrunken und Hamburger gegessen. Solange es Männer gäbe, würden diese sich zum großen Teil rasieren.

Auf was er damit abzielte war, dass er vorzugsweise in Value-Aktien, in diesen Beispielen Coca-Cola, McDonalds oder Gilette investiert. Die geplatzte Techno-Blase im Jahr 2000 tangierte den Mann aus Omaha, Nebraska und die Aktionäre der Birkshire Hathaway nicht wirklich.

Wer über seine persönliche Anlagestrategie nachdenkt, sollte Warren Buffet ein wenig im Hinterkopf behalten, wie die Onlineausgabe des Magazins „Der Westen“ vom 27.2.2016 nahelegt.[3]

Nach dieser recht umfassenden Einführung zum Thema „Anlagestrategie“ wollen wir im nächsten Abschnitt die Möglichkeiten vorstellen, die sich Ihnen für die Umsetzung einer Anlagestrategie bieten.

Nachdem der eigene Standpunkt in Sachen Chance-Risiko Profil definiert wurde, die Zeiträume, für die Gelder angelegt werden können, feststehen, geht es nun daran, die Anlagestrategie in die Tat umzusetzen und ein Portfolio anzulegen.

Für diesen Schritt stehen drei Alternativen zur Verfügung:

- Der Anleger vertraut sein Geld einem Vermögensverwalter oder einer Bank an.

- Nach intensiver Lektüre von Fachmagazinen und der Auswahl der Anlageobjekte eröffnet der Anleger ein Depot und beginnt selbst, das Portfolio aufzubauen.

- Als Einsteiger möchte er kein Risiko eingehen, aber auch kein unnötiges Geld für Beratung ausgeben. Er entscheidet sich für einen Robo-Advisor.

Keine Angst, wir werden ausführlich erläutern, was es mit einem Robo-Advisor auf sich hat und wie er funktioniert. Wenden wir uns zunächst einmal den traditionellen Methoden des Portfolioaufbaus zu.

Wie funktioniert die Anlage über einen Vermögensverwalter oder eine Bank?

Zu dem Thema Anlageberatung bei Banken haben wir uns schon im ersten Teil geäußert. Die individuelle Anlagestrategie des Kunden tritt im Filialgeschäft in der Regel hinter den Vertriebsdruck des Beraters zurück. Verkauft werden die Produkte, die in den Vetriebsmaßnahmen im Fokus stehen. Eine Anlagestrategie mit einem Bankberater zu entwickeln, bedeutet für den Laien, dass er in der Regel mit provisionsintensiven Produkten, Fonds mit vollem Ausgabeaufschlag und Zertifikaten, zu tun hat.

Diese Direktbanken bieten eine Anlageberatung »

Fast alle Fondsgesellschaften bieten heute eine Art Vermögensverwaltung im Rahmen von Dachfonds an, die wiederum von den assoziierten Banken vertrieben werden. Diese Dachfonds orientieren sich an den jeweiligen Risikoklassen. Dabei erwirbt der Dachfonds wiederum Fondsanteile von anderen Investmentfonds. Handelt es sich um einen konservativen Dachfonds, machen Fonds mit Anleihen und konservativen Aktien den Löwenanteil aus.

Für den Anleger bedeutet diese Variante zum einen Ausgabegebühren, zum anderen recht hohe Verwaltungskosten. Der Vorteil liegt darin, dass auch im Rahmen eines Sparplans eine Anlagestrategie verfolgt werden kann.

Vermögensverwalter erhalten keine Provision, sondern arbeiten auf Honorarbasis. Vermögensverwalter setzen allerdings gewisse Einstiegsvolumina voraus, Sparpläne werden eher selten angeboten.

Worauf ist beim eigenen Weg zu achten?

Während Vermögensverwalter und Robo-Advisors bereits Depots anbieten, setzt die individuelle Lösung zunächst die Suche nach einem geeigneten Depot voraus. Zahlreiche Direktbanken und Onlinebroker verzichten heute auf eine Depotverwaltungsgebühr. Bei der Auswahl einer Depotbank kommt es darauf an, welche Wertpapiere in die Anlagestrategie eingebunden werden sollen.

Bei diesen Brokern finden Sie das passende Depot »

Liegt der Fokus auf Investmentfonds, empfiehlt sich ein Partner, der zu weiten Teilen auf den Ausgabeaufschlag verzichtet. Stehen Aktien deutscher Unternehmen oder Anleihen im Vordergrund, muss der Anbieter nicht den Handel an 30 internationalen Börsenplätzen ermöglichen. Wichtiger ist in diesem Fall eine niedrige Courtage. Es gibt durchaus Broker, die keine vom Ordervolumen her prozentuale Kommission verlangen, sondern Flatrates anbieten, beispielsweise 4,95 Euro für den Handel mit deutschen Aktien. Unabhängig davon, wie die Anlagestrategie aufgebaut ist, am Ende des Tages zählt die Nettorendite, also der Ertrag, der nach Abzug von Steuern und Kosten beim Anleger verbleibt. Mit einer geschickten Auswahl des Brokers lassen sich hier, abhängig vom Handelsvolumen, einige Hundert Euro im Jahr sparen.

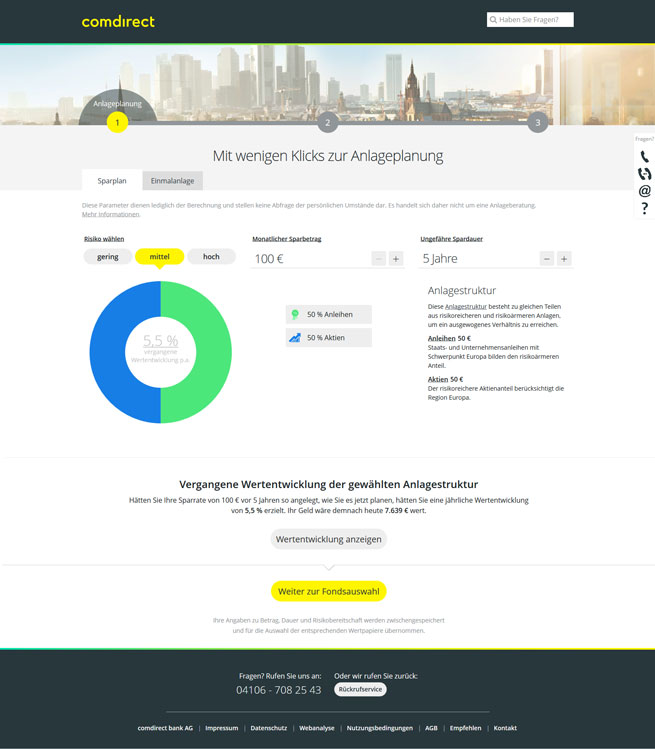

Viele Online-Broker unterstützen ihre Kunden mittels entsprechender Tools, dass sie eine entsprechende individuelle Risikoeinstufung vornehmen können und darauf aufbauend eine Strategie entwickeln, wie dies beispielsweise die comdirect anbietet.

Der Anlageassistent der comdirect

Eine eigene Anlagestrategie, die auf Einzelwerten basiert, kann allerdings sehr zeitintensiv werden. Anleger müssen sich kontinuierlich auf dem Laufenden halten, um gegebenenfalls Umschichtungen im Portfolio vorzunehmen. Sinnvoller ist es, langfristig auf Fonds und Indexfonds zu setzen.

Was bringen Robo-Advisors?

RoboAdvisors sind eine relativ neue Form der virtuellen Vermögenverwaltung. Diese Variante basiert auf der Anlage in ETFs, passive Fonds, wobei auch Aktien und aktive Fonds zum Einsatz kommen können. Entsprechend des angegebenen Risikoprofils werden die Kundengelder in einem Portfolio mit der dazu passenden Fondszusammensetzung investiert. Die Zusammenstellung der jeweiligen Anlagestrategie fußt nicht auf willkürlichen, subjektiven Entscheidungen des Managements, sondern auf finanzmathematischen Modellen.

Der Begriff Robo-Advice kann daher im weitesten Sinn mit „maschinelle Empfehlung“ übersetzt werden. Der Vorteil liegt bei diesem Vorgehen darin, dass es zum einen sehr kostengünstig ist, zum anderen für den Kunden völlig losgelöst von dem Verkaufsdruck der Bankberater vor Ort oder eigenem Zeitaufwand für Recherchen verläuft.

Brokervergleich.de – wir haben den einzigen Echtgeldtest Deutschlands für Robo-Advice!

Seit Mai 2015 messen sich Anbieter automatisierter Vermögensanlage in unserem Test. Echtgeld bedeutet, dass wir jedes Depot auch wirklich eröffnen, Geld einzahlen und so die tatsächliche Performance abzüglich Kosten und Gebühren ermitteln – aus der Kundenperspektive.

Robo-Advisor im Test - Verfolgen Sie hier die Entwicklung der Portfolios »

Welche Variante ist für wen geeignet?

Um ehrlich zu sein, die klassische Bankberatung vor Ort hat im Grunde ausgedient. Natürlich kann es nicht pauschal formuliert werden, aber die Erfahrung hat gezeigt, dass objektive Beratungen zur Anlagestrategie kaum noch stattfinden. So berichtet es auch die Stiftung Warentest[1] in ihrer Ausgabe vom 19. Januar 2016.

Vermögensverwalter kommen eigentlich nur für diejenigen infrage, welche größere Vermögen zur Verfügung haben und die steuerliche Komponente bei der Anlagestrategie eine wesentliche Rolle spielt.

Die selbstdefinierte Anlagestrategie und deren Umsetzung ist für diejenigen geeignet, die bereits über Erfahrung im Geldanlagebereich verfügen, oder diese wirklich von Grund auf selbst sammeln möchten. Das Beobachten der Märkte, die kontinuierliche Lektüre von Analystenmeinungen und –empfehlungen ist allerdings recht zeitintensiv.

Robo-Advisors empfehlen sich für alle, die auf der einen Seite langfristig Vermögen aufbauen möchten, auf der anderen Seite aber nicht über die Erfahrung oder die Zeit dafür verfügen. Robo-Advisors bieten darüber hinaus den Vorteil, dass der Vermögensaufbau auch mit Sparplänen, zum Teil schon ab zehn Euro monatlich, möglich ist. Die Online-Vermögensverwaltung zeigt sich als die einfachste und preiswerteste Variante.

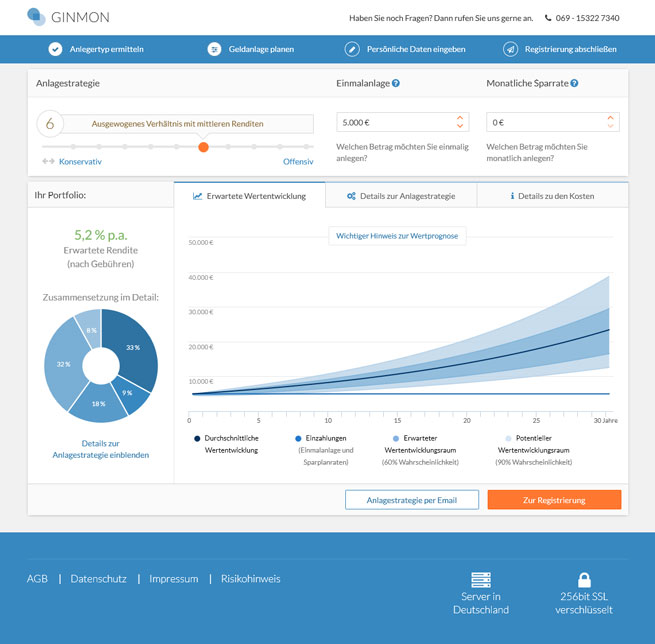

Portfolioübersicht des Robo-Advisors Ginmon

So schlägt sich der Robo-Advisor Ginmon in unserem Test »

Die Kosten im Vergleich

Schauen wir an dieser Stelle einmal auf die Kosten und legen einen einfachen Kauf von einem Indexfonds mit einem Volumen von 5.000 Euro zugrunde. Verglichen wird das Wertpapierdepot von S-Broker, dem Online-Broker der Sparkassen, das Depot der ING-DiBa und der Robo-Advisor fintego.

| S-Broker |

ING-DiBa | fintego | |

|---|---|---|---|

| *Entfällt, bei mindestens einem Trade im Quartal oder wenn ein Bestand von 10.000 Euro vorhanden ist. | |||

| Stand: 12.2020 | |||

| Depotgebühr p.a. | 47,88* | Kostenlos | In der All-in-Fee enthalten |

| Provision | 4,99 Euro zzgl. 0,25 % des Orderwertes, mind. 8,99 Euro, max. 54,99, bzw. 2,50% der Sparrate bei Sparplänen | 4,90 Euro + 0,25% (max. 69,90), bzw. 1,75% vom Kurswert bei Sparplänen | All-in-Fee: 0,90% (bis 10.000 Euro Depotvolumen) |

| Mindestanlage | 50 Euro bei Sparplan | 1 Euro bei Sparplan | 2.500 Euro / 50 Euro Sparplan |

Es muss allerdings an dieser Stelle erwähnt werden, dass es sich bei S-Broker und ING-DiBa nur um die normalen Konditionen für eine individuelle Anlage handelt, nicht um eine Vermögensverwaltung.

Im Service nehmen sich alle drei Beispiele nichts, sofern man den Bereich der Vermögensverwaltung, der nur bei Robo-Advisors gegeben ist, außen vor lässt. Hinsichtlich der Transparenz kann der Kunde beim Robo-Advisor erkennen, in welche Fonds investiert wird. Hier hat die eigeninitiierte Anlagestrategie einen Vorteil. Der Anleger entscheidet selbst, welche Basiswerte er auswählt. Dies gilt auch für die Flexibilität. Außerhalb der Vermögensverwaltung kann er jederzeit selbst entscheiden, ob ein Papier gehalten oder veräußert wird.

Vergleichen Sie die besten Depots »

Quellen:

[1] http://www.lexsoft.de/cgi-bin/lexsoft/justizportal_nrw.cgi?xid=140345,42

[2] https://www.tagesschau.de/wirtschaft/lehman-101.html

[3] http://www.derwesten.de/wirtschaft/warren-buffett-macht-rekordgewinn-von-22-milliarden-euro-id11604595.html