Warum bieten Banken ihren Kunden gerne Aktienanleihen zur Zeichnung an?

Die Frage, warum Aktienanleihen bei Banken recht hoch im Vertriebsfokus angesiedelt sind, lässt sich leicht beantworten. Die Antwort auf die Frage gilt im Übrigen auch für Zertifikate, die zu Aktienanleihen durchaus artverwandt sind und auch in die Wertpapiergattung der „strukturierten Anlageprodukte“ zählen. Zunächst sollten wir aber einmal klären, um was es sich bei einer Aktienanleihe genau handelt.

Das Wichtigste auf einen Blick:

- Aktienanleihen sind eng mit der Kursentwicklung einer Aktie verknüpft.

- Steigt der Aktienkurs, profitiert der Anleger nur vom Zinssatz.

- Fällt der Aktienkurs, erhält der Anleger statt seiner Einzahlung die im Wert nachlassenden Aktien.

- Vertriebsvergütung schmälert Rendite mehr, als die Courtage für den Aktienkauf.

- Käufer muss Bonität vom Emittent der Anleihe und der Aktiengesellschaft berücksichtigen.

- Kauf einer Aktie ist langfristig für Anleger rentabler.

Inhaltsverzeichnis

Aktienanleihen – Sicherheit statt Dividende?

Bei einer Aktienanleihe handelt es sich zunächst um ein festverzinsliches Wertpapier mit relativ kurzer Laufzeit. Durch die Kombination mit einer Aktie gilt sie jedoch nicht als klassische Anleihe, sondern ähnelt eher einer Schuldverschreibung.

Aktien, Anleihen und weitere Wertpapiere - zum Depotvergleich »

Eine Aktienanleihe stellt ein Kombiprodukt dar. Auf der einen Seite gibt es die Anleihe selbst, auf der anderen Seite eine Aktie, der der Anleihe unterlegt ist. Der Emittent der Anleihe hat praktisch während der Laufzeit der Anleihe eine Option auf die Aktie laufen.

Der Käufer einer Anleihe erhält am Ende der vereinbarten Laufzeit den Nominalbetrag der Anleihe wieder ausgezahlt. Der Auszahlungsmodus einer Aktienanleihe ist jedoch eng mit der unterlegten Aktie verbunden. Zu Beginn der Laufzeit der Anleihe wird ein bestimmter Prozentsatz des Aktienkurses am Ausgabetag der Anleihe für die Rückzahlung festgelegt.

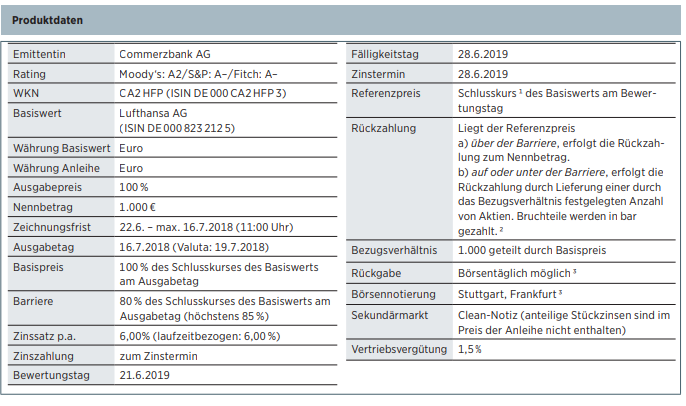

Beträgt der Aktienkurs mindestens diesen Prozentsatz, erhält der Anleger seine Einlage wieder ausbezahlt. Liegt der Aktienkurs darunter, erhält er eine entsprechende Anzahl der Aktien in sein Depot gebucht. Was hier kompliziert klingt, soll anhand der jüngsten Aktienanleihe der Commerzbank auf Lufthansaaktien veranschaulicht werden:

Übersetzt besagt dieser Verkaufsprospekt, dass die Anleihe ein Laufzeit von einem Jahr hat, der Anleger stolze sechs Prozent Zinsen erhält und sein Investment wieder ausbezahlt wird, wenn der Kurs der Lufthansaaktie am Fälligkeitstag der Anleihe über der Barriere von 80 Prozent des Schlusskurses am Ausgabetag der Anleihe beträgt.

Nicht zu vergessen ist die Position „Vertriebsvergütung“ mit einem Satz von 1,5 Prozent. Dazu kommen wir später.

Am 13.7.2018 lag der Kurs der Lufthansaaktie bei 20,60 Euro. Legen wir diesen Kurs zugrunde, die Lufthansaaktie am Tag der Fälligkeit mehr als 16,48 Euro koste. Liegt der Kurs bei 16,48 Euro oder darunter, erhält der Anleger statt seines Geldes Lufthansaaktien. Die Anzahl ermittelt sich durch die Höhe des Investments geteilt durch den Aktienkurs.

Die Commerzbank spekuliert darauf, dass der Kurs der Lufthansaaktie steigen wird. Sie kann dann die von ihr in Zusammenhang mit der Anleihe gehaltene Position mit Gewinn veräußern. Fällt der Kurs, kann sie die Dividendeneinnahmen für sich verbuchen und überträgt ihren Kunden die im Kurs gefallenen Aktien.

Surftipp: Aktienanlage als Renditechance »

Hohe Zinsen klingen verführerisch

Aktienanleihen sind von Haus aus mit höheren Zinsen ausgestattet als klassische Anleihen. Sie dienen dem Emittenten zur Geldbeschaffung. Die Bonität des Emittenten spielt in Bezug auf die Rückzahlung daher auch eine Rolle. Wir hatten eingangs erwähnt, dass Aktienanleihen und Zertifikate viele Gemeinsamkeiten haben. Die Lehmanpleite, basierend auf Zertifikaten der ehemaligen US-Investmentbank, gibt ein gutes Beispiel.

Sechs Prozent Zinsen für eine Lufthansaaktienanleihe klingen interessant. Allerdings müssen wir an dieser Stelle noch einmal auf den Punkt „Vertriebsvergütung“ zurückkommen. Diese beträgt 1,5 Prozent, mindert die Rendite schon einmal um diesen Satz, es bleiben noch 4,5 Prozent.

Die Vertriebsvergütung

Die Vertriebsvergütung ist der Auslöser für die Vertriebsfreudigkeit der Banken bei diesen Wertpapieren. Anleger kaufen klassische Fonds oder Aktien und lassen diese zum Ärgernis der Banker im Depot liegen. Eine Geschäftsbank, die Pech hat, verkauft einen Fonds mit fünf Prozent Ausgabeaufschlag an ihren Kunden und dieser denkt nicht daran zu verkaufen.

Eine Aktienanleihe dagegen beschert im günstigen Fall alle 12 oder 18 Monate eine erneute Vertriebsvergütung. Die Mitarbeiter in den Bankfilialen sind recht gut darin geschult, ihrer Klientel nach Ablauf einer Aktienanleihe die nächste Tranche schmackhaft zu machen. Deswegen bieten Banken ihren Kunden gerne Aktienanleihen an, nur deswegen.

Den Zinsen aus der Anleihe müssen wir auch die Dividende der Aktie gegenüberstellen. Der Anleihekäufer profitiert davon nämlich nicht. Die Lufthansa zahlt für das Jahr 2017 eine Dividende von 0,80 Euro bei einem Kurs von 20,60 Euro. Das entspricht einer Rendite von 3,88 Prozent. Für das Jahr 2018 erwarten Analysten eine Ausschüttung von 0,82 Euro. Dies entspricht einer Rendite von 3,98 Prozent für das anleiherelevante Jahr.

Damit liegt die erwartete Rendite lediglich 0,52 Prozent unter den Nettozinsen aus der Anleihe (Zinsen abzüglich Vertriebsvergütung).

Commerzbank widerspricht sich selbst

Interessanterweise wirbt die Commerzbank in der Zeitschrift „Der Aktionär“ am 12.7.2018 für den Kauf von Lufthansaaktien. (1) Der Analyst des Hauses, Malte Schulz, sieht den Wert der Aktie nach wie vor bei 32 Euro. Dies würde, Stand 13.7.2018, eine Kurssteigerung von 55 Prozent bedeuten – ein Gewinn, der den Käufern der Commerzbank Lufthansaaktienanleihe vorenthalten bliebe.

Stellen wir vor dem Hintergrund dieser Zahlen einmal Anleihekauf und Aktienkauf gegenüber:

| Anleihe | Aktie | |

|---|---|---|

| *Wir unterstellen in unserem Beispiel, dass der Aktienerwerb bei einem Broker mit einer Flatrate in Höhe von 4,90 Euro erfolgt. | ||

| Erwerbskosten bei 1.000 Euro | 15 Euro | 4,90 Euro* |

| Ausschüttung | 6 Prozent | 3,98 Prozent |

| Prognostizierter Kursgewinn | 0 Prozent | 55 Prozent |

| Nettorendite bezogen auf Ausschüttung und Erwerbskosten |

4,5 Prozent | 3,49 Prozent |

| Verlustrisiko | 100 Prozent | 100 Prozent |

Warum sollte ein Anleger das enorme Kurspotenzial, welches die Commerzbank selbst sieht, zugunsten der im Vergleich mageren Verzinsung ignorieren?

Fazit

Wer möchte jetzt in der Haut eines Anlageberaters der Commerzbank stecken? Der hauseigene Analyst rät zum Kauf der Aktie, die Marketingabteilung zum Kauf der Aktienanleihe. Fairer Deal mit dem Kunden oder Steigerung des kurzfristigen Vertriebsergebnisses durch die Vertriebskosten?

Fassen wir einmal zusammen:

Kunden tragen bei einer Aktienanleihe zwei Risiken – das des Emittenten der Anleihe und das der Aktiengesellschaft, deren Aktie unterlegt ist. Die negativen Ansätze einer Aktienanleihe gegenüber dem direkten Erwerb sind aber noch mehr. Steigt der Kurs der Aktie, erhält der Anleger den vergleichsweise spartanischen Zinssatz aus der Anleihe. Fällt der Kurs der Aktie, bekommt er zum Stichtag Aktien in sein Depot eingebucht und hat dann letztendlich das gleiche Risiko wie ein Anleger, der direkt Aktien gekauft hat.

Mit anderen Worten, die Chancen sind auf den Zinssatz beschränkt, die Risiken völlig offen. Deutlicher formuliert: Der Slogan der Commerzbank zu diesem Papier lautet „Starten Sie durch“ – dass sich niemand den Kopf an der Decke stößt, wenn die Aktie abhebt, dafür sorgt die Bank.

Wir raten: Finger weg von solchen Mogelpackungen! Echte Aktien, langfristig im Depot, bieten Dividenden und Kursgewinne.

Aktien gibt es auch im Sparplan - zum Vergleich »

Weiterführender Link

Der Aktionär – „Commerzbank empfiehlt: Kaufen Sie Lufthansaaktien.“