Geeignetheitserklärung

Der Begriff „Geeignetheitserklärung“ klingt etwas verschroben und ersetzt in der Sache seit Anfang 2018 das Beratungsprotokoll. Dieses war gemäß Wertpapierhandelsgesetz (WpHG) zwingend bei einer Wertpapierberatung durch eine Bank, Vermögensverwalter oder Vermittler zwingend vorgeschrieben. Während das Protokoll jedoch nur dokumentierte, was der Anleger möchte und weiß, liegt der Geeignetheitserklärung tiefer gehend zugrunde, weshalb welches Investment infrage kommt. Diese Erklärung bietet beiden Parteien, Berater und Kunde, die größere Rechtssicherheit.

Das Wichtigste auf einen Blick:

- Das Beratungsprotokoll gemäß WpHG wurde durch die Geeignetheitserklärung abgelöst.

- Im Rahmen dieser Erklärung wird geprüft, welche Produkte für den Anleger infrage kommen, und es wird dokumentiert, weshalb sie dies tun.

- Die Geeignetheitserklärung ist vor einem Anlagegespräch verpflichtend, muss aber nicht mehr unterschrieben werden.

- Das Gespräch kann auch telefonisch erfolgen.

- Die Erklärung muss dem Anleger in Schriftform, elektronisch ist auch zulässig, übermittelt werden.

Inhaltsverzeichnis

Rechtliche Grundlage der Geeignetheitserklärung

Die Geeignetheitserklärung ist im WpHG geregelt und basiert auf der zweiten europäischen Finanzmarktrichtlinie, bekannt als MiFID II. Die Geeignetheitserklärung muss in allen Fällen verfasst werden, wenn es um Finanzinstrumente geht, die im WpHG geregelt sind. Dazu zählen Anleihen, Aktien, darauf aufbauende Fonds und Derivate.

Die Geeignetheitserklärung muss nicht mehr unterschrieben werden, auch nicht sofort im Anschluss an das Gespräch ausgehändigt werden. Der Kunde muss sie aber vor Kaufabschluss erhalten.

Auch wenn das Prozedere zum Erstellen der Erklärung zunächst zeitaufwendig ist, hat der Berater die gesetzliche Verpflichtung, die Erklärung anzufertigen. Er kann diese dem Kunden entweder in papierhafter Form oder per E-Mail zukommen lassen. Die Erklärung muss nicht auf der Grundlage eines Gespräches erfolgen, sondern kann auch fernmündlich erstellt werden.

Unterschied zum Beratungsprotokoll

Das Beratungsprotokoll dokumentierte den Gesprächsverlauf und den Gesprächsinhalt. Die Geeignetheitserklärung muss, im Gegensatz zum Protokoll, auch begründen, weshalb die Anlageempfehlung mit allen Vorgaben des Kunden übereinstimmt und daher „geeignet“ ist. Die Aussage „Das passt schon“ ist nicht ausreichend.

Grundlagen der Geeignetheitserklärung

Die Geeignetheitserklärung beschreibt, wie es zu der Anlageempfehlung kam, umreißt, wie die Empfehlung auf die Angaben des Kunden abgestimmt wurde und welche Angaben der Empfehlung zugrunde liegen. Folgende Informationen muss / sollte der Berater haben, um eine entsprechende, auf den Kunden abgestimmte Empfehlung geben zu können:

- Sind die Kenntnisse und Erfahrungen für das anvisierte Investment ausreichend?

- Ist der Kunde in der Lage, finanzielle Verluste zu verkraften, und wenn ja, bis zu welchem Umfang?

- Sind Produkteigenschaften und Anlageziele miteinander vereinbar?

- Welcher Zeithorizont ist für die Anlage geplant?

- Ist die Anlageempfehlung zweckdienlich, heißt, ist sie mit dem Anlageziel, beispielsweise Konsumsparen oder Altersversorgung, kompatibel?

- Deckt sich die Empfehlung mit den sonstigen Wünschen des Kunden, beispielsweise Nachhaltigkeit oder Währung?

Mit dieser tabellarischen Übersicht kann jeder Anleger selbst eine erste Geeignetheitsprüfung vornehmen:

| Sachverhalt | Beschreibung | erfüllt ja/nein |

|---|---|---|

| Stand 25.07.2019 | ||

| Welche Kenntnisse benötige ich? | ||

| Akzeptiere ich auch finanzielle Verluste und bis zu welchem Grad? | ||

| Ermöglichen mir die Produkteigenschaften das Erreichen meiner Anlageziele? | ||

| Deckt sich der Zeithorizont der Anlage mit meinen Vorstellungen? | ||

| Ist die Anlageempfehlung zur Zielerreichung zweckdienlich? | ||

| Erfüllt die Anlageempfehlung weitere Erwartungen von mir? | ||

Die Geeignetheitserklärung anhand eines Beispiels

Ein 35 Jahre alter IT-Fachmann in fester Anstellung erbt 70.000 Euro. Seine bisherigen Anlageerfahrungen erstrecken sich auf ein Tagesgeldkonto zur eisernen Reserve, einen VL-Sparvertrag mit Investmentfonds, einen Fondssparplan mit DAX-Werten sowie eine arbeitgeberfinanzierte Pensionskasse auf Fondsbasis.

Die Zielsetzung des Kunden lautet, dass er in drei Jahren ein neues Auto für 30.000 Euro erwerben möchte und mittelfristig den Erwerb einer eigengenutzten Immobilie plant. Er sieht sich selbst als einen Anleger mit mittlerem Chance-Risikoprofil, heißt, konservativen Aktien und chancenorientierten Rentenpapieren steht er aufgeschlossen gegenüber. Es ergeben sich somit zwei voneinander unabhängige Beratungsansätze.

Für den Autokauf kommt das Tagesgeld nicht infrage, da es für Notfälle bestimmt ist. Der Zeithorizont für den Erwerb wird auf drei Jahre angelegt. Dieser ist zu kurz, um in Aktien zu investieren, da der Betrag zu diesem Zeitpunkt zur Verfügung stehen muss und Kursschwankungen ausgeschlossen sein sollen.

Eine Anlageempfehlung in Bezug auf das Auto kann also lauten, einen um den Zinssatz bereinigten Betrag in ein Festgeld für die Dauer von drei Jahren zu investieren. Sofern die Bank dies anbietet, käme auch ein abgezinster Sparbrief in Betracht. Marktbedingte Wertverluste sind ausgeschlossen, der Betrag steht zum anvisierten Zeitpunkt zur Verfügung.

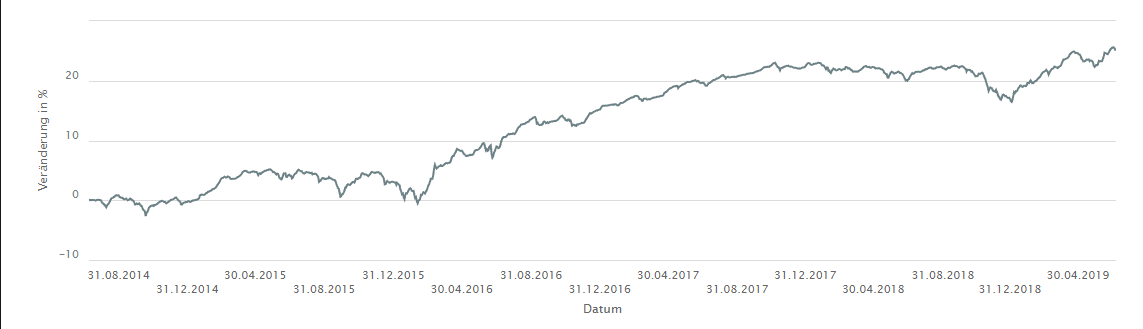

Für den Immobilienerwerb ist es ausschlaggebend, wie groß die Zeitspanne bis zu dem Erwerbszeitpunkt ausfällt. Bei einem Zeitraum zwischen fünf und zehn Jahren böte sich für die verbliebenen 40.000 Euro ein Investment in einen Rentenfonds, eventuell mit High-Yield Werten an. Der DWS Invest Euro High Yield Corporates LD (WKN: DWS04F) mit einem Fünf-Sterne Rating von Morningstar konnte in den vergangenen fünf Jahren mit folgender Entwicklung aufwarten:

| Dauer | kumuliert | jährlich |

|---|---|---|

| Stand 25.07.2019 | ||

| 1 Jahr | 3,23% | 3,23% |

| 3 Jahre | 14,93% | 4,75% |

| 5 Jahre | 25,20% | 4,60% |

Die Wertentwicklung der letzten fünf Jahre beinhaltete zwar Kursrückgänge, die seitens des Anlegers zu vertreten wären, tendierte aber insgesamt deutlich positiv – ein ausgewogenes Chance-Risikoprofil:

DWS Invest Euro High Yield Corporates LD (WKN: DWS04F) Quelle: DWS

Für ein Investment in konservative Aktien fällt die Untergrenze von fünf Jahren zu kurz aus, als dass es bei einem Kursrückgang ausreichen könnte, das Defizit wieder aufzuholen. Eine Performance, wie sie der Dax in den letzten fünf Jahren bot, ist eher selten:

DAX Quelle: finanzen.net

Nach der Spitze im Jahr 2000 folgte der Crash im Jahr 2003. Es dauerte bis zum Jahr 2007, bis der Stand von 2000 wieder erreicht wurde, für den ITler in unserem Beispiel keine gute Lösung.

Zu guter Letzt erfolgt der Abgleich der Empfehlung mit den Vorgaben des Kunden:

- Die Anlageerfahrung ist für Festgeld und Rentenfonds gegeben.

- Der Kunde sieht sich in der Lage, finanzielle Verluste zu verkraften, allerdings nicht in größerem Umfang (Immobilienerwerb).

- Produkteigenschaft und Anlageziel korrelieren (Auszahlungsbetrag für das Auto steht bereits fest, Eigenkapitalansparung für Immobilienerwerb nur gering volatil, aber mit stetigem Zuwachs in der Vergangenheit).

- Der Zeithorizont wurde in beiden Fällen berücksichtigt.

- Die Anlageempfehlung ist aufgrund dünner Volatilität bei dem High-Yield Funds zweckdienlich.

- Weitere Wünsche in Bezug auf die Anlage wurden nicht vorgetragen.