Wie Sparer ihr Geld mit Tagesgeld verbrennen

In Millionen Tagesgeldkonten schwelt schon seit Monaten das Feuer und es wird täglich Geld „verbrannt“. Doch statt das Kapital vor den Flammen zu retten, wird die Glut weiter geschürt und eifrig „Kohle“ nachgelegt.

Trotz Niedrigzinsphase und finanzieller Repression bevorzugen die Bundesbürger fast nur verzinsliche Produkte, allen voran das Tagesgeld. Diese scheinbar sichere Schiene erweist sich jedoch spätestens beim Blick auf die Zahlen als brandgefährlich.

Die Inflation frisst Ihr Vermögen auf

Die tief greifenden Konsequenzen der aktuellen Geldpolitik werden immer deutlicher. Sparer kommen seit zwei Jahren nicht auf einen grünen Zweig und werden auch auf lange Sicht noch unter der finanziellen Repression leiden.

Was bedeutet das für Ihr Vermögen?

Der Kaufkraftverlust fällt höher aus als der Gewinn und verpasst der realen Rendite ein negatives Vorzeichen. Auf dem Papier bekommt man davon nichts mit. 10.000 Euro sind auch weiterhin 10.000 Euro, nur dass man dafür einen deutlich kleineren Warenkorb erhält.

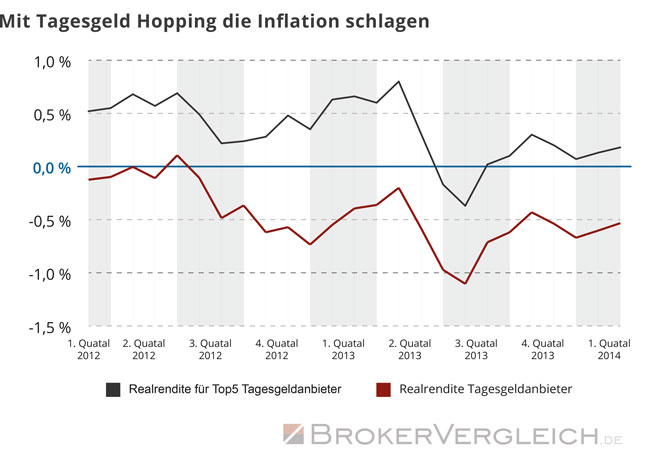

Deswegen sollte von Sparern nicht nur die Nominalrendite – also der erzielbare Zinsertrag – beobachtet werden, sondern auch die Realrendite – also der Zinsertrag abzüglich Inflation. In der folgenden Grafik sehen Sie die durchschnittliche Realrendite aller Tagesgeldanbieter sowie der Top- Anbieter im Monatsvergleich.

Augenscheinlich ist erkennbar, dass es in den letzten zwei Jahren nur mit dem so genannten Tagesgeld Hopping möglich war die Inflation zu schlagen. Lesen Sie hier, was Sie beim Tagesgeld Hopping beachten sollten.

Wie viel Geld Sie (real) verlieren, wenn sich an der Zinssituation in den nächsten vier Jahren nichts ändert

Die Inflation lässt derzeit zwar etwas nach, was den Sparern durchaus zugutekommt. Auf der anderen Seite tendieren allerdings auch die Habenzinsen immer weiter Richtung Keller. Unter dem Strich bleibt der Verbraucher der Dumme.

Das bestätigen die Zahlen. Ausgehend von durchschnittlich 0,70 Prozent Tagesgeldzinsen pro Jahr, einer Inflation, die sich bei 1,40 Prozent einpendelt hat und einem Anlagebetrag in Höhe von 10.000 Euro ergibt sich folgendes Bild:

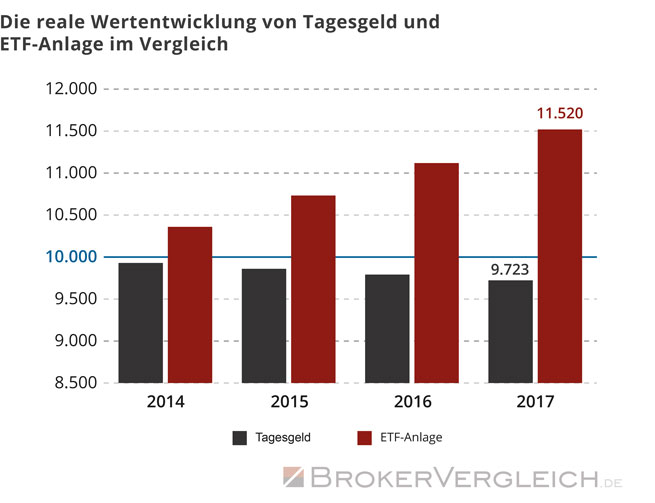

Auf dem Kontoauszug steht Ende 2017 ein Haben von 10.283 Euro. Bereinigt man den Gewinn um die Inflation und rechnet mit der Realrendite, bleibt nur noch ein Wert von 9.723 Euro. Eine gute Anlage sieht anders aus.

Tagesgeld Musterrechnung

| 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|

| Anlagebetrag (€) | 10.000 | 10.070 | 10.140 | 10.211 |

| Zinssatz (%) | 0,7 | 0,7 | 0,7 | 0,7 |

| Zinsgewinn (€) | 70 | 70 | 71 | 71 |

| Guthaben (€) | 10.070 | 10.140 | 10.211 | 10.283 |

| Inflationsrate (%) | 1,4 | 1,4 | 1,4 | 1,4 |

| Kaufkraftverlust (€) | 140 | 141 | 142 | 143 |

| Realrendite (%) | -0,7 | -0,7 | -0,7 | -0,7 |

| reale Wertentwicklung (€) | 9.930 | 9.860 | 9.791 | 9.723 |

Dieses Problem zieht weite Kreise. Das Guthaben auf dem Tagesgeldkonto ist letztlich nur eines von vielen Glutnestern. Auch der Altersvorsorge, ob privat oder betrieblich, setzt die finanzielle Repression zu.

Wer eine Kapital-Lebensversicherung abgeschlossen hat, um im Alter von einer satten Überschussbeteiligung zu profitieren, wird enttäuscht sein. Die Niedrigzinsphase lässt grüßen. Denn auch Assekuranzen agieren vorsichtig. Sie müssen vornehmlich in konservative Produkte wie festverzinsliche Anleihen investieren.

Da es kaum noch Zinsen gibt, muss der Gürtel eben enger geschnallt werden. Inzwischen denkt die Bundesregierung im Sinne der Bürger sogar über ein Reformpaket für Lebensversicherer nach.

Zeit ist Geld: Mit neuen Strategien das Kapital retten

Sparer können an der aktuellen Zinssituation wenig ändern. Diesen Zügel hält die Europäische Zentralbank (EZB) in ihren Händen. Und da es eher unwahrscheinlich ist, dass der Leitzins spürbar steigt, bleibt nur eine Alternative: umdenken.

Die Bereitschaft dazu hält sich allerdings in Grenzen. Laut einer Umfrage des Bankenverbandes vom Dezember 2013 scheuen die meisten Deutschen riskantere Investitionen. 63 Prozent können sich überhaupt nicht vorstellen, für eine höhere Rendite ein höheres Risiko einzugehen.

Das spiegelt sich auch in den bevorzugten Anlagenprodukten wider. 2013 setzten 35 Prozent auf Tagesgeld. Fonds kamen nur auf 25 Prozent, Aktien auf 18 Prozent.

Für 2014 verschiebt sich das Bild weiter Richtung Sicherheit: 38 Prozent wünschen sich Tagesgeld, 22 Prozent Fonds und 22 Prozent Aktien. Erfahrungen mit Wertpapieren haben derzeit immerhin 49 Prozent der Deutschen. 64 Prozent informieren sich zumindest über Aktien und Fonds.

Solide Renditen mit Indexfonds erzielen

Wer sich ein wenig mit der Materie befasst, weiß, dass Aktien ein guter Inflationsschutz sind. Um das Risiko von Fehlinvestitionen beim Kauf von einzelnen Aktien zu mindern, sollte auf ETFs zurückgegriffen werden.

Surftipp: Depot-Vergleich – Das sind die günstigsten Online-Broker für ETF-Anleger

Bei einem ETF, kurz Exchange Traded Funds, handelt es sich um ein Finanzprodukt, das einen Index so genau wie möglich nachbildet. So ergibt sich die Möglichkeit indirekt auf einen ganzen Korb an Aktien zu setzen und das Risiko zu minimieren.

Im Vergleich zum Tagesgeld ergibt sich dabei folgendes Bild, wenn man sehr vorsichtig mit 5,00 Prozent p.a. rechnet:

ETF-Anlage Musterrechnung

| 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|

| Anlagebetrag (€) | 10.000 | 10.500 | 11.025 | 11.576 |

| Zinssatz (%) | 5,0 | 5,0 | 5,0 | 5,00 |

| Zinsgewinn (€) | 500 | 525 | 551 | 579 |

| Guthaben (€) | 10.500 | 11025 | 11.576 | 12.155 |

| Inflationsrate (%) | 1,4 | 1,4 | 1,4 | 1,4 |

| Kaufkraftverlust (€) | 140 | 147 | 154 | 162 |

| Realrendite (%) | 3,6 | 3,6 | 3,6 | 3,6 |

| reale Wertentwicklung (€) | 10.360 | 10.733 | 11.119 | 11.520 |

Am Ende des betrachteten Zeitraums bleiben von den in Tagesgeld angelegten 10.000 Euro real nur 9.723 Euro übrig. Die ETF-Anlage wird nach vier Jahren 11.520 Euro wert sein.

Tatsächlich haben viele Indexfonds in den letzten Jahren deutlich bessere Werte erzielt. Was Verbraucher abschreckt, sind die Schwankungen. Die ließen sich über einen ETF-Sparplan weitgehend ausgleichen.

Dafür sorgt der Durchschnittskosteneffekt (Cost-Average-Effekt): Da bei niedrigen Kursen mehr und bei hohen Kursen weniger Anteile für den gleichen Betrag gekauft werden, bewegt sich der Anleger in einem vergleichsweise ruhigen Fahrwasser. Aber: Eine Anlage in Aktien oder ETFs sollte immer langfristig erfolgen.

Gut gerüstet: Tagesgeld und Wertpapiere kombinieren

Möchte man der Niedrigzinsphase und der finanziellen Depression ein Schnippchen schlagen, muss der eigene Horizont erweitert werden.

Tagesgeld ist als Notgroschen in Höhe von ein bis mehreren Gehältern nach wie vor ideal, für die langfristige Geldanlage jedoch nicht geeignet.

Sparer von Aktien bzw. Indexfonds zu überzeugen, dürfte allerdings sehr schwer sein. Banken, Fondsgesellschaften und Politik haben es schlichtweg verschlafen, die Weichen mit verbrauchernahen, sprich verständlichen Informationen zu stellen und Ängste zu nehmen.

Im Online-Broker Vergleich finden Aktienkäufer, die wissen, was sie wollen, das geeignete Depot.

Wertvolle Informationen rund um das Thema Börse erhalten Sie im Brokervergleich.de Wissensbereich.

Schritt für Schritt wird Ihnen erklärt, wie Sie erfolgreich in Aktien und andere Wertpapiere investieren. Sie erfahren Strategien, wie Sie auch ohne teure Beratung durch einen Bankberater – mit wenig Zeitaufwand – erfolgreich an der Börse sind.