Wie ein schwarzer Schwan Privatanlegern innerhalb von Sekunden Millionenverluste bescherte

Inhaltsverzeichnis

- Ein kurzer Rückblick

- Der Mindestkurs sollte mit aller Konsequenz durchgesetzt werden

- Wie Trader 3 Jahre lang an der Kursuntergrenze „sicher“ Geld verdienen konnten

- Ein Beispiel eines Forex- bzw. CFD-Traders

- Das Ende der Trader-Kariere, im Zuge des Franken Crashs

- Müssen die negativen Salden wirklich ausgeglichen werden?

- Welche Lehren können Trader aus dem Franken-Crash lernen?

Schwarze Schwäne sind Ereignisse, die extrem unwahrscheinlich sind, völlig überraschend eintreten und sich im Nachhinein einfach erklären lassen, beschreibt der Beststeller Autor Nassim Taleb.

„Das Problem dabei ist, dass Menschen in schlüssigen Geschichten denken, Fakten zu einem stimmigen Bild verknüpfen, die Vergangenheit als Modell für die Zukunft nehmen. So schaffen wir uns eine Welt, in der wir uns zurechtfinden. Aber die Wirklichkeit ist anders: chaotisch, überraschend, unberechenbar.“

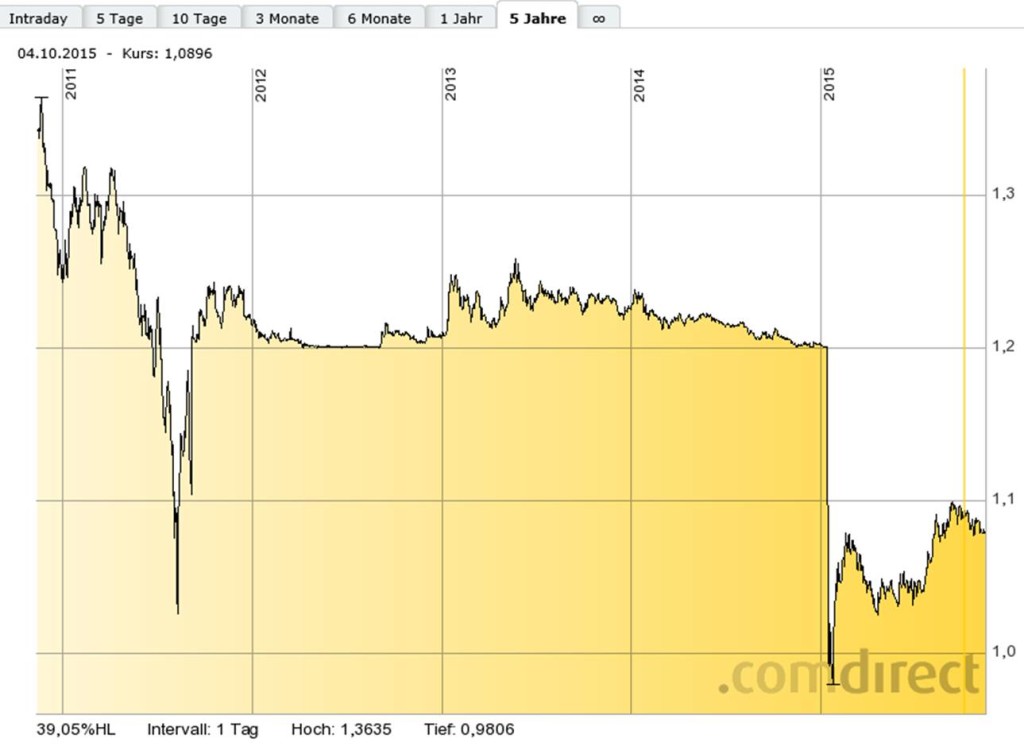

Treffender kann das Ereignis vom 15. Januar 2015 nicht beschrieben werden. Völlig überraschend gab die Schweizer Notenbank ihre selbst gesetzte Preisuntergrenze von 1,20 Franken je Euro frei. Innerhalb weniger Sekunden sackte der Euro knapp 30 Prozent in die Tiefe, um sich kurz darauf wieder um einige Prozente zu erholen.

Die Folge: Die Konten tausender Trader, die mit gehebelten Derivaten gegen den Franken gewettet hatten, rutschten massiv ins Minus. Aus wenigen Tausenden Euro wurde innerhalb kurzer Zeit ein sechsstelliger Schuldenbetrag.

Wie es zu diesem Debakel kommen konnte und warum gehebelte Produkte an den Verlusten Schuld waren, erklärt der folgende Beitrag.

Ein kurzer Rückblick

Im Zuge der der Finanz- und darauffolgenden Staatsschuldenkrise sahen immer mehr Anleger den Schweizer Franken als eine Möglichkeit, ihr Geld gegenüber einer Währungsabwertung zu schützen. Vor allem vor dem damaligen Szenario, dem Auseinanderbrechen der Eurozone, wollten sich Anleger schützen.

Als Folge ließen die massiven Geldflüsse in den als sicheren Hafen bezeichneten Franken von ca. 1,60 Franken je Euro bis fast zur Parität erstarken. Das machte vor allem Schweizer Unternehmen zu schaffen. Die Produkte wurden immer teurer. Es wurde zunehmend schwerer sich gegenüber der ausländischen Konkurrenz durchzusetzen.

Um die Wettbewerbsfähigkeit der Exporteure zu schützen, beschloss der Schweizer Notenbank im September 2011 eine Kursuntergrenze von 1,20 Franken je Euro.

Der Mindestkurs sollte mit aller Konsequenz durchgesetzt werden

Über drei Jahre verteidigte die Schweizer Notenbank die Kursuntergrenze. Noch im Dezember 2014 hielt die Schweizerische Nationalbank unverändert am Mindestkurs von 1,20 Euro je Franken fest. In einer geldpolitischen Lagebeurteilung vom 11. Dezember 2014 hieß es:

„Die Schweizerische Nationalbank hält unverändert am Mindestkurs von 1.20 Franken pro Euro fest und belässt das Zielband für den Dreimonats-Libor bei 0%-0,25%. Die Deflationsrisiken haben nochmals zugenommen und der Franken bleibt nach wie vor hoch bewertet. Die Nationalbank wird deshalb den Mindestkurs weiterhin mit aller Konsequenz durchsetzen. Zu diesem Zweck ist sie bereit, unbeschränkt Devisen zu kaufen.“

Der immer schwächer werdende Euro zwang die Notenbank zum massiven Ankauf von Fremdwährungen. So hat die Schweizer Nationalbank bis zum Ende des Jahres 2014 über 500 Milliarden Schweizer Franken angehäuft.

Zur gleichen Zeit glaubten die meisten Experten, dass die EZB dem Beispiel der amerikanischen Notenbank FED folgt und ein breitangelegtes Programm von Ankauf von Staatsanleihen auflegt, was den Euro noch weiter schwächen würde.

Am 15. Januar 2015, exakt eine Woche vor der historischen EZB-Entscheidung über den Kauf von Staatsanleihen im Wert von 1.140 Milliarden Euro, hat die Schweizer Nationalbank die Aufhebung des Mindestkurses beschlossen.

Zwar dementierte die Schweizer Nationalbank anfangs den direkten Zusammenhang mit den erwarteten Staatsanleihekäufen, dennoch hätte es dieser Schritt unmöglich gemacht die Kursuntergrenze zu verteidigen.

Später sagte Fritz Zurbrügg, Direktoriumsmitglied der Schweizer Nationalbank in einem Interview der Zeitung „Blick“, dass in den Tagen vor dem Entscheid die Interventionsbeträge immer größer wurden. „Hochgerechnet auf einen Monat hätten wir allein im Januar für rund 100 Milliarden Franken intervenieren müssen.“

Wie Trader 3 Jahre lang an der Kursuntergrenze „sicher“ Geld verdienen konnten

Da lange Zeit klar war, dass der Kurs bei 1,20 Franken je Euro gedeckelt wurde, haben viele Forex-Trader in der Nähe der Preisuntergrenze auf einen steigenden Euro zum Schweizer Franken gesetzt. Das Geschäft schien lange Zeit sehr sicher.

Die beim Forex-Trading übliche Hebelwirkung sorgte dafür, dass mit geringem Kapital hohe Volumen bewegt werden können. Schon kleinste Kursbewegungen reichen so aus, um entweder eine hohe Rendite auf das eingesetzte Kapital zu erwirtschaften oder einen Totalverlust zu erleiden.

Ein Beispiel eines Forex- bzw. CFD-Traders

Ein Trader entscheidet sich die von der Schweizer Nationalbank festgelegte Kursuntergrenze auszunutzen.

Der Kurs steht bei 1,20 EUR/CHF. Er spekuliert auf einen Anstieg des Euros bis auf 1,21 EUR/CHF. Dafür ist er bereit 1.000 Euro zu investieren. Er ist sehr risikofreudig und wählt einen Hebel von 500.

Ein Hebel von 500 bedeutet, dass eine Margin bzw. Sicherheitsleistung von nur 0,2 Prozent (1:500) hinterlegt werden muss. Die restlichen 99,8 Prozent werden als Kredit vom Broker gewährt, so dass insgesamt ein Kapital von 500.000 Euro!! (1.000 Euro * 500) bewegt werden kann.

Zur Absicherung wählt er einen sehr engen Stopp-Kurs von 1,199 EUR/CHF, knapp unter der Grenze bei 1,20 EUR/CHF.

Der Kurs steigt von 1,20 EUR/CHF auf 1,21 EUR/CHD. Der Trader schließt seine Position und erzielt einen Gewinn von 0,01 Euro. Da die Positionsgröße aufgrund des Hebels insgesamt 500.000 Euro beträgt, entsteht ein Gesamtgewinn von:

500.000 Euro * 0,10 Euro = 5.000 Euro.

In diesem Beispiel konnte der Trader sein Kapital verfünffachen.

Das Ende der Trader-Kariere, im Zuge des Franken Crashs

In einem zweiten Beispiel wird weiterhin angenommen, dass der Trader bei 1,20 EUR/CHF auf einen steigenden Euro mit einem engen Stopp-Kurs von 1,199 Euro setzt.

Aufgrund der Entscheidung der Schweizer Nationalbank, den Kurs des Franken nicht mehr zu deckeln, schießt der Franken innerhalb weniger Sekunden durch die Decke um sich kurz darauf wieder zu fangen. Kursveränderungen, die normalerweise Jahre brauchen, vollziehen sich in wenigen Augenblicken.

Quelle: comdirect.de

In der nächsten halben Stunde kommt der elektronische Handel bei den meisten Brokern vollständig zum Erliegen. Der Trader erfährt, dass seine Position zu einem vom Broker gebildeten Durchschnittskurs von Kurs von 0,90 EUR/CHF verkauft wurde.

Warum hat der gesetzte Stopp-Kurs von 1,199 EUR/CHF nicht gegriffen? Ganz einfach: Ein Stoppkurs ist nicht garantiert. Die Position wird lediglich beim Erreichen des Stopp-Kurses zum nächsten verfügbaren Kurs ausgeführt. Das kann minimal besser/ schlechter oder wie im Beispiel bedeutend schlechter sein.

Ein Verkauf der Position zu 0,90 EUR/CHF bedeutet einen Verlust von 0,30 Euro (1,20 EUR/CHF – 0,90 EUR/CHF). Bei einem bewegten Kapital von 500.000 Euro ergibt sich ein Gesamtverlust von:

500.000 Euro * – 0,30 Euro = 150.000 Euro

Aus einem Einsatz von 1.000 Euro wurden 150.000 Euro Verlust. Der Trader schuldet dem Broker 149.000 Euro, was in dem meisten Fällen eine Privatinsolvenz bedeuten dürfte.

Müssen die negativen Salden wirklich ausgeglichen werden?

Die gewählten Beispiele dienen nur der Veranschaulichung. Ein 500-facher Hebel sollte im Schweizer Franken bei den meisten Brokern nicht mehr möglich gewesen sein. Aufgrund des gestiegenen Risikos haben die meisten Broker im letzten halben Jahr Vorsichtsmaßnahmen getroffen. Einige Forex-Broker haben den Hebel im Währungspaar EUR/CHF auf maximal 50 reduziert, andere haben massiv die Margin erhöht.

Generell besteht jedoch beim Handel mit Devisen oder CFDs eine so genannte Nachschusspflicht. Diese sind in den jeweiligen AGBs geregelt, die jeder Kunde bei Vertragsabschluss unterschreibt. Sollten Negativsalden entstehen, so kann der Broker theoretisch den Ausgleich des Kontos verlangen.

Im Falle des Franken-Crashs sind jedoch die Gegebenheiten nicht klar und eindeutig. Aufgrund der besonderen Umstände des außergewöhnlichen Ereignisses verzichtet ein Großteil der Broker auf den Ausgleich von entstandenen Negativsalden der Privatanleger. Andere Broker bestehen jedoch auf dem Ausgleich oder versuchen individuelle Einzellösungen zu finden.

Um CFD- oder Forex-Trading auch nach dem Crash des Schweizer Franken gegenüber dem Euro attraktiv zu gestalten, gehen immer mehr Broker dazu über, innovative Features wie den Ausschuss der Nachschusspflicht oder garantierte Stoppkurse anzubieten. Wie diese Features funktionieren und welche CFD-Broker sie anbieten, zeigt unser Vergleich:

CDF-Broker - Wer bietet garantierte Stoppkurse und keine Nachschusspflicht

Welche Lehren können Trader aus dem Franken-Crash lernen?

Wie einleitend schon erwähnt, handelt es sich bei der Aufgabe der Kursuntergrenze des Schweizer Franken um einen so genannten schwarzen Schwan. Drei Jahre lang wurde an der Deckelung des Franken von der Schweizer Nationalbank nicht gerüttelt. Die Freigabe war extrem unwahrscheinlich und trat völlig überraschend ein.

Viele Trader wurden auf dem falschen Fuß erwischt, müssen hohe Summen nachzahlen oder hoffen, dass der jeweilige Broker das Negativsaldo übernimmt. Wie schon beschrieben haben auch einige Broker den Franken-Crash nicht unbeschadet überstanden.

Generell sollte der Hebel bei Devisenspekulationen nicht vollständig ausgereizt werden. Wie im Beispiel gesehen, lassen hohe Hebel im ungünstigsten Fall das Verhältnis von kleinen Einlagen und Verlusten unverhältnismäßig erscheinen.

Ein weiterer wichtiger Aspekt ist die richtige Brokerwahl. Verschiedene Broker verzichten auf eine Nachschusspflicht oder bieten die Möglichkeit eines garantierten Stopps. Wichtig ist außerdem eine Regulierung bzw. Überwachung durch eine europäische Finanzaufsichtsbehörde.

Forex-Broker - die besten Anbieter fürs Forex-Trading im Vergleich