Warum die Abschaffung der Abgeltungsteuer den Sparer nicht erfreuen dürfte

Alle(s) über einen Kamm zu scheren, ist einfach. Dieser Überzeugung war man seinerzeit bei der Einführung der Abgeltungssteuer. Für Sparer und Anleger sollte eine neue und unkompliziertere Ära beginnen.

Motto: 25 Prozent auf alles!

Inhaltsverzeichnis

- Der Hintergrund der Abgeltungsteuer: „Besser 25 Prozent von X, als 42 Prozent von nix.“

- Welche vier Vorteile hatten Anleger vor der Einführung der Abgeltungsteuer?

- Wurden die Anleger durch die Abgeltungsteuer besser oder schlechter gestellt?

- Der Blick in die Zukunft: Zurück zum individuellen Steuersatz

- Was die Wiedereinführung des Halbeinkünfteverfahrens bringen würde

- Bestandsschutz für Fonds gekappt

Inzwischen hadert insbesondere die SPD mit dieser Zahl, die um den Solidaritätszuschlag und die Kirchensteuer aufgestockt wird. Denkbar wäre eine Rückkehr in alte Zeiten, als Kapitalerträge noch mit dem persönlichen Steuersatz belegt waren. Dieses Mal wahrscheinlich ohne Spekulationsfrist und Halbeinkünfteverfahren. In dem Sondierungspapier von SPD und CDU/CSU nach der Bundestagswahl 2017 heißt es: „Die Abgeltungssteuer auf Zinserträge wird mit der Etablierung des automatischen Informationsaustausches abgeschafft.“

Warum diese Pläne für den Großteil der Sparer keine guten Nachrichten sind, erfahren Sie in folgendem Beitrag.

Der Hintergrund der Abgeltungsteuer: „Besser 25 Prozent von X, als 42 Prozent von nix.“

Die Abgeltungssteuer greift seit 2009. Glaubt man den Versprechen der Politik, wurde sie geschaffen, um Steuerzahlern das Leben leichter zu machen, und damit mehr im Portemonnaie der Sparer bleibt.

Der eigentliche Hintergedanke, geprägt vom einstigen Finanzminister Peer Steinbrück, lautete allerdings: „Lieber 25 Prozent von x als 42 Prozent von nix.“ Gemeint war die Kapitalflucht ins Ausland. Sie sollte mit dem niedrigeren Steuersatz gestoppt oder zumindest ausgebremst werden.

Klingt plausibel. Statt des Höchststeuersatzes von 45 Prozent nur noch 25 Prozent zahlen zu müssen, macht nach Adam Riese 20 Prozent Ersparnis. Selbst bei einem Steuersatz von 30 Prozent sind es immerhin noch fünf Prozent mehr Gewinn.

Ein weiterer Vorteil: Die Abgeltungssteuer wird direkt von der Bank abgeführt und die Steuerschuld gilt damit als abgegolten. Vorher wurde die Kapitalertragsteuer zwar ebenfalls direkt ans Finanzamt weitergeleitet, sie musste später jedoch noch via Einkommensteuererklärung mit der tatsächlichen, auf dem persönlichen Steuersatz, basierenden Steuerlast verrechnet werden.

Diese Option besteht auch heute noch, wenn der persönliche Steuersatz unter 25 Prozent liegt, was üblicherweise bei Einkommen von unter 15.000 Euro pro Jahr der Fall ist. Augenscheinlich also ein durchaus gelungenes Modell.

Welche vier Vorteile hatten Anleger vor der Einführung der Abgeltungsteuer?

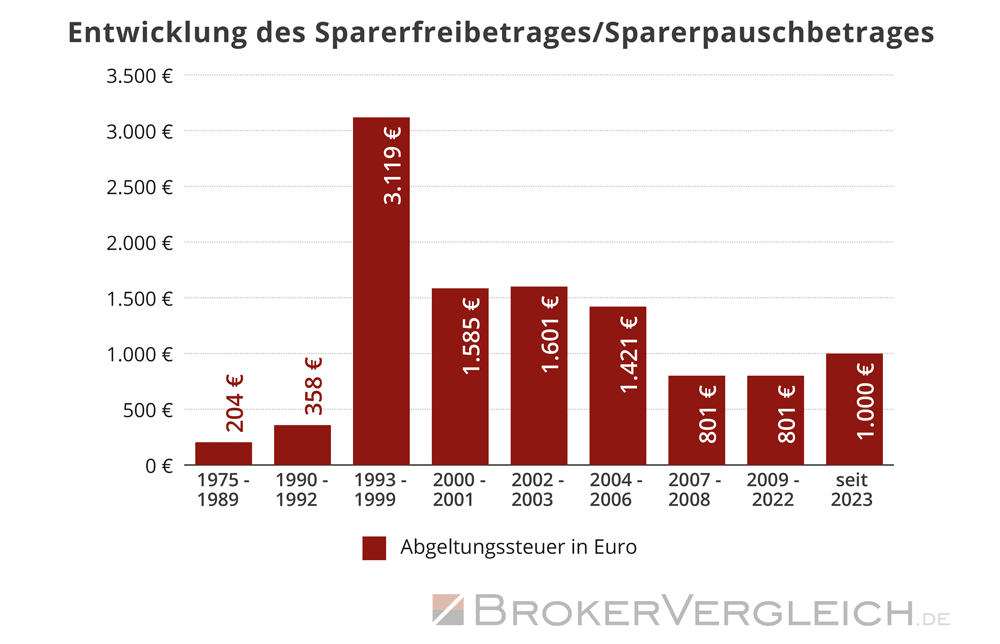

1) Der Sparerfreibetrag

Bis 2009 konnten je Person 750 Euro als Freibetrag und 51 Euro als Werbekostenpauschale geltend gemacht werden.

Der Sparerfreibetrag wurde 2009 durch den Sparerpauschbetrag abgelöst. Bis Ende 2020 lag dieser bei 801 Euro pro Person und seit 2023 greift eine Pauschale über 1.000 Euro, die alles umfasst. In der Summe ist beides gleich, von daher keine gravierende Veränderung.

In der folgenden Grafik ist die Entwicklung des Sparerfreibetrages zu sehen:

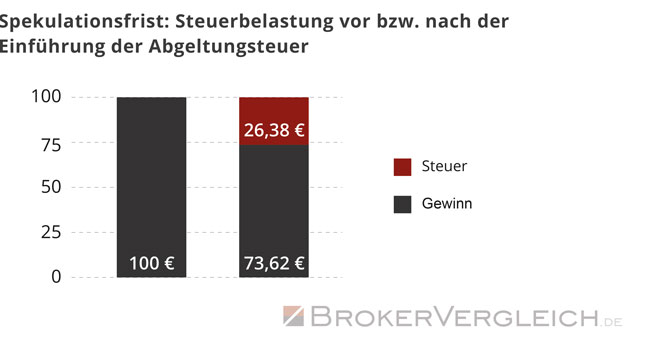

2) Die Spekulationsfrist

Treue macht sich bezahlt, auch bei der Geldanlage. Das galt zumindest vor der Abgeltungssteuer. Für Anleger, die Aktien oder Fonds kauften und länger als ein Jahr im Depot hielten, waren Veräußerungsgewinne komplett steuerfrei. Bis Ende 2017 galt das immerhin noch für Papiere, die vor 2009 gekauft wurden. Wer später in das Wertpapiergeschäft eingestiegen war, profitierte nicht mehr davon.

3) Halbeinkünfteverfahren

Das Halbeinkünfteverfahren trat 2001 in Kraft. Es verhinderte eine Mehrfachbesteuerung, da aufseiten der Kapitalgesellschaft bereits Steuern gezahlt werden (u. a. Körperschaftssteuer). Interessant war diese Regelung für Anleger, die Aktien im Portfolio hatten und sie vor Ablauf der Spekulationsfrist mit Gewinn veräußerten.

Statt den Kapitalertrag zu 100 Prozent versteuern zu müssen, wurden nur die Hälfte angesetzt. Auf der anderen Seite durften allerdings auch die Verluste nur zur Hälfte gegengerechnet werden. Diese Regelung wurde ebenfalls ad acta gelegt.

4) Freigrenze

Neben dem Sparerfreibetrag gab es eine Freigrenze für Spekulationsgewinne in Höhe von 512 Euro bzw. 600 Euro ab 2008. Bis zu diesem Betrag blieben zum Beispiel Veräußerungsgewinne aus Aktien- oder Fondsverkäufen steuerfrei.

Zu beachten: Es handelte sich um eine Freigrenze, nicht um einen Freibetrag. Legt man 512 Euro zugrunde, hätte bei einem Gewinn von 520 Euro nicht nur der Betrag oberhalb der Grenze – acht Euro – sondern der gesamte Betrag – 520 Euro – versteuert werden müssen. Das ist seit 2009 Geschichte.

Wurden die Anleger durch die Abgeltungsteuer besser oder schlechter gestellt?

Sparer, die ausschließlich auf risikofreie Produkte wie Tagesgeld, Festgeld, Sparbriefe oder das Sparbuch setzen, können mit der 25-Prozent-Variante durchaus zufrieden sein. Viele müssten angesichts eines höheren individuellen Steuersatzes mehr bezahlen und profitieren daher von der Abgeltungssteuer.

Sobald die Anlagestrategie aber Aktien und generell Wertpapiere umfasst, wendet sich das Blatt.

- Freigrenze,

- Spekulationsfrist,

- Halbeinkünfteverfahren

all das gibt es nicht mehr. Dank der Abgeltungssteuer werden ohne Wenn und Aber 25 Prozent der Gewinne einbehalten.

Der Blick in die Zukunft: Zurück zum individuellen Steuersatz

Angesichts der Diskussion über ein mögliches Ende der Abgeltungssteuer stellt sich eine zweite Frage:

Zahlen Sparer und Anleger künftig mehr an den Staat oder wird die Geldanlage lukrativer?

Die Antwort darauf bedürfte eigentlich einer Glaskugel, da noch keine greifbaren Pläne vorliegen. Geht man indes davon aus,

- dass statt einer Pauschale von 25 Prozent demnächst wieder der persönliche Grenzsteuersatz ausschlaggebend sein wird,

- die Regierung Vergünstigungen wie das Halbeinkünfteverfahren samt Spekulationsfrist unter Verschluss hält und

- der Sparerpauschbetrag unverändert bleibt,

lassen sich erste Berechnungen anstellen.

Die Musterrechnung basiert auf Kapitalerträgen in Höhe von 1.000 Euro oberhalb eines möglichen Sparerpauschbetrages – einem Gewinn, der vollumfänglich versteuert werden muss. Werden die Zahlen aus der aktuellen Datensammlung zur Steuerpolitik 2016/2017 des Bundesministerium der Finanzen zugrunde gelegt, ergibt sich folgendes Bild:

| Einkommen (€) | Grenzsteuersatz (%) | Steuer auf Kapitalertrag (€) | Solizuschlag (€) | Steuerlast (€) |

|---|---|---|---|---|

| bis 8.130 | 0,00 | 0,00 | 0,00 | 0,00 |

| bis 10.000 | 14,0 | 140,00 | 7,70 | 147,70 |

| ab 10.000 | 16,0 | 160,00 | 8,80 | 168,80 |

| Abgeltungsteuer pauschal | 25,0 | 250,00 | 13,75 | 263,75 |

| ab 20.000 | 26,6 | 266,00 | 14,63 | 280,63 |

| ab 30.000 | 31,0 | 310,00 | 17,05 | 327,05 |

| ab 40.000 | 35,4 | 354,00 | 19,47 | 373,47 |

| ab 50.000 | 39,8 | 398,00 | 21,89 | 419,89 |

| ab 60.000 | 42,0 | 420,00 | 23,10 | 443,10 |

Für welche Anleger wirkt sich das Aus der Abgeltungssteuer nachteilig aus?

Schon ab einem Einkommen von 20.000 Euro würde sich die Wiedereinführung der Abgeltungssteuer negativ auswirken. Der aktuellen Pauschale von 25,0 Prozent stünde ein Grenzsteuersatz von maximal 26,6 Prozent gegenüber. Die Steuerlast beliefe sich auf 280,63 Euro statt 263,75 Euro.

Der Grenzsteuersatz klettert ab diesem Betrag kontinuierlich von 26,6 auf bis zu 42 Prozent.

Um noch ein Beispiel zu nennen: Wer heute ein Einkommen von 30.000 Euro versteuern muss, zahlt für Kapitalerträge in Höhe von 1.000 Euro insgesamt 263,75 Euro für Abgeltungssteuer und Solidaritätszuschlag. Gilt hingegen der persönliche Steuersatz, wären es bereits 327,05 Euro.

Was die Wiedereinführung des Halbeinkünfteverfahrens bringen würde

Eine weitere Spekulation lautet, dass mit der Abschaffung der Abgeltungssteuer das Halbeinkünfteverfahren wiedereingeführt würde. Diese Spekulation findet sich beispielsweise in der Focus-Money Ausgabe 36/2017. Dort heißt es, für Anleger sei die Steuerlast geringer, sofern die Abgeltungssteuer abgeschafft und zugleich das Halbeinkünfteverfahren wieder eingeführt würde sowie Werbekosten wieder in der tatsächlichen Höhe abgezogen werden könnten.

Folgende Rechnung wird präsentiert:

| Halbeinkünfteverfahren wieder einführen | ||||

|---|---|---|---|---|

| alle Angaben in Euro; Einkommenssteuer-Grundtarif 2017, Einzelveranlagung, Sparerpauschbetrag ausgeschöpft; Quelle: Focus Money 36/2017 | ||||

| Arbeitseinkommen / zu versteuerndes Einkommen | Dividenden | Abgeltungsteuer | Steuer bei Abschaffung der Abgeltungsteuer | Entlastung der Aktionäre |

| 10.000 | 1.000 | 84 | 84 | – |

| 20.000 | 1.000 | 264 | 141 | 123 |

| 30.000 | 1.000 | 264 | 166 | 98 |

| 40.000 | 1.000 | 264 | 189 | 75 |

| 50.000 | 1.000 | 264 | 212 | 52 |

| 60.000 | 1.000 | 264 | 222 | 42 |

| 100.000 | 1.000 | 264 | 222 | 42 |

Demnach käme es bei einem zu versteuernden Einkommen von 20.000 Euro und Dividenden in Höhe von 1.000 Euro zu einer Entlastung der Aktionäre in Höhe von 123 Euro. Menschen mit geringerem Einkommen würden zudem tendenziell stärker entlastet als Menschen mit höherem Einkommen.

Bestandsschutz für Fonds gekappt

Für Anleger, die Fonds besitzen, welche sie noch vor 2009 erworben haben, kommt seit Anfang 2018 eine weitere Belastung hinzu. Als 2009 die Abgeltungssteuer eingeführt wurde, ging das mit dem Versprechen einher, Gewinne aus Altbeständen – also vor 2009 erworbenen Fonds – blieben von der Abgeltungssteuer ausgenommen. Viele Anleger kauften also noch vor 2009 Fonds hinzu, weil sie davon ausgingen, die Gewinne daraus würden auch in ferner Zukunft nicht besteuert.

Wie sich jetzt zeigt, war das eine Fehlannahme. Seit 2018 fällt auch auf Gewinne von vor 2009 erworbenen Fonds die Abgeltungssteuer an. Der Fiskus tut dabei so, als wären die Fonds Ende 2017 verkauft und dann wiedergekauft worden. Anders ausgedrückt: Der Schlusskurs 2017 gilt als der Kurs, zu dem die Fonds angeschafft wurden. Gewinne, die von da an anfallen, müssen versteuert werden. Der Bestandsschutz entfällt.

Ein kleines Trostpflaster gibt es jedoch. Für Gewinne von vor 2009 erworbenen Fonds gilt eine Freigrenze von 100.000 Euro. Nur Gewinne, die über die 100.000 Euro hinausgehen, müssen versteuert werden. Es empfiehlt sich für Anleger, diesen Betrag auch auszuschöpfen.

Fazit

Die im Jahr 2009 eingeführte Abgeltungsteuer brachte vor allem für langfristig orientierte Anleger einige Nachteile. Das lag im Wesentlichen am Wegfall von Steuervergünstigungen wie Spekulationsfrist oder Halbeinkünfteverfahren.

Mit einer Rückkehr zur alten Regelung ohne Wiedereinführung der genannten Steuervergünstigungen wäre der Großteil der Anleger ein weiteres Mal benachteiligt.

Eine Änderung der Steuergesetzgebung, ohne Sparern und Anlegern auf andere Weise entgegenzukommen, wäre kontraproduktiv. Insbesondere vor dem Hintergrund der privaten Altersvorsorge – die ja sonst regelmäßig von der Politik eingefordert wird.