ETF-Sparplan-Vergleich 2024

Inhaltsverzeichnis

Welche Broker haben die meisten ETF-Sparpläne?

Die Anzahl der sparplanfähigen ETFs aller von uns verglichenen Broker auf einen Blick – untergliedert in kostenlose und gebührenpflichtige Sparpläne:

Anzahl der ETF-Sparpläne im Vergleich

Warum einen ETF-Sparplan anlegen?

Mit einem ETF-Sparplan können Anleger bereits mit wenigen Euro pro Monat etwas für ihren langfristigen Vermögensaufbau tun. Exchange Traded Funds, kurz ETFs, sind börsengehandelte Indexfonds. Ziel eines ETF ist es, einen Index, z.B. den DAX so genau wie möglich nachzubilden.

Da die Zusammensetzung bereits vorgegeben ist, ist kein Fondsmanager notwendig, der aktiv Wertpapiere analysiert kaufen bzw. verkaufen muss. Das spart Kosten für den Anleger. Mit einem ETF-Sparplan können außerdem Timing-Risiken vermieden werden und auf den Cost-Average-Effekt genutzt werden.

Wie unser ETF-Broker-Vergleich zeigt, liegt die Mindestsparrate je nach Broker zwischen einem und 50 Euro und die langfristige Rendite laut Bundesverband Investment und Asset Management eines ETFs auf internationale Aktien bei 7,2 Prozent pro Jahr über zehn und 8,1 Prozent pro Jahr über 25 Jahre Anlagedauer.

Sie benötigen lediglich ein Wertpapierdepot und müssen sich entscheiden, welche ETFs Sie per Sparplan besparen wollen. Weiter unten auf dieser Seite finden Sie Musterportfolios unserer Redaktion, die Ihnen zeigen, wie ein ETF-Portfolio aussehen könnte – vom einfachen Mix aus weltweiten Aktien und Anleihen über ein Allwetter-Depot bis hin zum ESG-Portfolio mit Schwerpunkt auf Nachhaltigkeit.

Wie vorgehen?

Depot eröffnen: für unsere Musterportfolios finden sich unter jedem Vorschlag eine Übersicht der ETF-Broker, bei denen die besprochenen Indexfonds sparplanfähig sind – sortiert nach den Orderkosten. Für alle anderen Fälle zeigt Ihnen unser Vergleich, welche Broker am günstigsten sind.

Wir empfehlen derzeit Scalable Broker (2.300+ sparplanfähige ETFs, alle Sparpläne gebührenfrei ab einer Rate von 1 Euro), ING (1.100 sparplanfähige ETFs dauerhaft vergünstigt und nur 1 EUR Mindestsparrate), Trade Republic (2.482 sparplanfähige ETFs ohne Kosten) oder Consorsbank (1.779 sparplanfähige ETFs, davon 490 kostenlos). Besonders viele Zusatzleistungen bieten die eben erwähnte Consorsbank sowie die comdirect (1.660 sparplanfähige ETFs, davon 239 kostenfrei).

In jedem Depot gibt es einen Bereich „Sparplan anlegen/einrichten“. Dort den oder die gewünschten ETFs eintragen, Sparrate und Intervall auswählen, fertig. Eine genaue Anleitung liefert unsere Infografik im Bereich „Wie richte ich einen ETF-Sparplan ein?„.

ETF-Sparplan-Rechner

Sparrate wählen und Kosten für ETF-Sparpläne vergleichen:

| Broker | Anzahl ETFs | Mindest- sparrate | Kosten je Sparbetrag | Sparintervalle (Monate) | Bonus | Ergebnis Online-Broker Test | zum Broker |

|---|---|---|---|---|---|---|---|

| 1779 (490 kostenlos) | 10 Euro | 0,75 €1,50 €3,75 €7,50 € | 1, 2, 3, 6 | Für Neukunden sind alle Wertpapiersparpläne 12 Monate gebührenfrei. | (4,3) |?| | Zum Broker » | |

| 1660 (239 kostenlos) | 1 Euro | 0,75 €1,50 €3,75 €7,50 € | 1, 2, 3 | Über 200 ETFs für 0 Euro Orderentgelt im Sparplan. | (4,5) |?| | Zum Broker » | |

| 2482 (alle kostenlos) | 1 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 2, 3 | Alle ETF-Sparpläne kostenfrei. | (3,8) |?| | Zum Broker » | |

| 1100 (alle vergünstigt) | 1 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 2, 3 | Über 1.100 ETF-Sparpläne dauerhaft vergünstigt. | (4,2) |?| | Zum Broker » | |

| 1606 (alle kostenlos) | 25 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 3, 6, 12 | 0,00 Euro je Sparplanausführung zzgl. Spreads und Produtkosten. | (4,3) |?| | Zum Broker » |

| 103 | 50 Euro | 1,50 €2,50 €3,00 €3,00 € | 1, 2, 3, 6, 12 | Bis zu 5.000 Euro bei Depotwechsel. | (3,7) |?| | Zum Broker » | |

| 1481 (105 kostenfrei) | 50 Euro | 1,25 €2,50 €6,25 €12,50 € | 1, 2, 3, 6 | Kein Orderentgelt für Deka ETFS sowie 54 DWS ETFs bsi 500 Euro Sparrate. | (4,2) |?| | Zum Broker » | |

| 366 (160 kostenlos) | 50 Euro | 0,63 €1,25 €3,13 €6,25 € | 1, 2, 3, 6, 12 | 0,00 Euro Kaufgebühren für über 150 ETF-Sparpläne. | (3,9) |?| | Zum Broker » | |

| 2043 (460 gebührenfrei) | 25 Euro | 1,50 €1,50 €1,50 €1,50 € | 1, 2, 3, 6, 12 | 460 ETFs ab 0,00 Euro je Sparplan-Ausführung. | (3,8) |?| | Zum Broker » | |

| 1258, davon 100 gebührenfrei | 25 Euro | 1,50 €1,50 €3,75 €7,50 € | 1 | 100 Sparplänefür 1 Jahr ohne Ausführungsgebühr + 3 Jahre keine Depotgebühren. | (3,6) |?| | Zum Broker » | |

| 1358 | 10 Euro | 0,10 €0,20 €0,50 €1,00 € | 1, 3, 6, 12 | Rund 1.500 ETFs ohne Transaktionsentgelt kaufen! | (1,3) |?| | Zum Broker » | |

| 644, davon 28 kostenlos | 25 Euro | 0,80 €0,80 €0,80 €1,00 € | 1, 2, 3, 6 | 28 ETFs ohne Ausführungsgebühr. | (4,3) |?| | Zum Broker » | |

| 2318 (alle kostenlos) | 1 Euro | 0,00 €0,00 €0,00 €0,00 €* | 1, 2, 3 | Alle ETF-Sparpläne kostenfrei! | (4,2) |?| | Zum Broker » | |

| 1384 (alle kostenlos) | 1 Euro | 0,00 €0,00 €0,00 €0,00 € | 1,3 | Alle Sparpläne gebührenfrei ab 1 Euro Sparrate. | (3,8) |?| | Zum Broker » | |

| 147 (alle ohne Orderentgelt) | 25 Euro | 0,00 €0,00 €0,00 €0,00 € | 1 | 0,00 Euro Sparplanausführung. | (3,6) |?| | Zum Broker » | |

| 221 (9 kostenlos) | 25 Euro | 2,63 €2,75 €3,13 €3,75 € | 1, 3, 6, 12 | Ausgewählte ETFs 3 Jahre ohne Ausführungsgebühr besparen. | (4,1) |?| | Zum Broker » | |

| 500 (alle kostenlos) | 20 Euro | 0,00 €0,00 €0,00 €0,00 € | 1,3 | 100 Euro Bonus + Alle ETF-Sparpläne kostenfrei. | (3,9) |?| | Zum Broker » | |

| 1000 (alle kostenlos) | 25 Euro | 0,00 €0,00 €0,00 €0,00 € | 1, 2, 3, 6, 12 | Alle ETF-Sparpläne kostenfrei! | (3,9) |?| | Zum Broker » | |

Mit diesen 5 Kriterien finden Sie das passende ETF-Depot für Sparpläne

1. Wie hoch ist die Anzahl sparplanfähiger ETFs?

In Deutschland können derzeit weit über 2.000 ETFs gehandelt werden. Nicht alle ETFs sind jedoch sparplanfähig. Manche Online-Broker bieten nur eine kleine Auswahl sparplanfähiger ETFs an. Im ETF-Sparplan Vergleich kann das Angebot der sparplanfähigen ETFs übersichtlich verglichen werden.

2. Wie hoch ist die Mindestsparrate?

Die Mindestsparrate gibt den kleinsten Betrag an, der in einen ETF-Sparplan investiert werden muss.

3. In welchen Intervallen kann ein ETF-Sparplan angelegt werden?

Je nach Online-Broker werden neben monatlichen Sparraten alternativ auch zweimonatige, vierteljährliche, halbjährliche und zwölfmonatige Sparraten angeboten.

4. Wie hoch sind die Ordergebühren je Sparrate?

Für das regelmäßige Sparen fallen bei Online-Brokern unterschiedliche Gebühren an. Die Transaktionskosten setzen sich entweder aus einem Fixpreis, einer prozentualen Ordergebühr der jeweiligen Sparrate oder einer Mischung der Variablen zusammen. Wie viel eine Sparrate in Höhe von 50 Euro, 100 Euro, 250 Euro oder 500 Euro kostet, wird mit einem Klick auf das jeweilige Auswahlfeld sichtbar.

5. Welchen Bonus bietet der jeweilige Online-Broker bei Neueröffnung eines Depots?

Für einen Depotwechsel bzw. die erstmalige Eröffnung eines Depots bieten die meisten Online-Broker attraktive Prämien. Welche Aktionen derzeit angeboten werden, sehen Sie in der Spalte Bonus.

Zurück zum ETF-Sparplan Vergleich »

Bewertungen durch Anleger

Wie Anleger ihre ETF-Broker bewerten, fragen wir in unserer jährlichen Brokerwahl sowie laufend in unseren redaktionellen Tests ab. Welche ETF-Broker von Anlegern am besten bewertet werden, zeigt Ihnen unsere nachfolgende Auswertung:

| Anbieter | Anzahl der Bewertungen | Gebühren | Angebot | Leistung | Service | Gesamt | Antragslink |

|---|---|---|---|---|---|---|---|

|

52 | 4,81 | 4,52 | 4,60 | 4,83 | 4,69 | Zum Broker » |

|

11064 | 4,91 | 4,09 | 4,33 | 4,62 | 4,49 | Zum Broker » |

|

820 | 4,27 | 4,65 | 4,47 | 4,54 | 4,48 | Zum Broker » |

|

82 | 4,71 | 4,29 | 4,34 | 4,54 | 4,47 | Zum Broker » |

|

298 | 4,72 | 4,35 | 4,28 | 4,44 | 4,45 | Zum Broker » |

|

9967 | 4,03 | 4,57 | 4,52 | 4,60 | 4,43 | Zum Broker » |

| 4796 | 4,70 | 4,56 | 4,13 | 4,32 | 4,43 | Zum Broker » | |

| 85 | 4,86 | 4,04 | 4,05 | 4,51 | 4,36 | Zum Broker » | |

|

134 | 4,49 | 4,43 | 4,16 | 4,16 | 4,31 | Zum Broker » |

|

243 | 3,85 | 4,39 | 4,21 | 4,39 | 4,21 | Zum Broker » |

|

113 | 4,03 | 4,21 | 4,12 | 4,32 | 4,17 | Zum Broker » |

|

1066 | 3,96 | 4,17 | 4,16 | 4,28 | 4,14 | Zum Broker » |

|

139 | 3,55 | 4,34 | 4,22 | 4,44 | 4,14 | Zum Broker » |

|

123 | 4,13 | 3,98 | 4,02 | 4,15 | 4,07 | Zum Broker » |

|

443 | 3,56 | 3,63 | 3,62 | 3,63 | 3,61 | Zum Broker » |

| Kategorie Gesamtstimmen | Ø Gebühren | Ø Angebot | Ø Leistung | Ø Service | Ø Gesamt | ||

| 29425 | 4,31 | 4,28 | 4,21 | 4,38 | 4,30 | ||

Beste ETF-Broker laut Brokerwahl

Jedes Jahr führt Brokervergleich.de die „Wahl zum Online-Broker des Jahres“ durch. Dabei werden die Broker auch in der Kategorie „Fonds- und ETF-Broker“ bewertet. Das Ergebnis setzt sich zu 50 Prozent aus den Stimmen der Kunden und zu 50 Prozent aus dem Brokertest zusammen, der mehr als 250 Kriterien umfasst. Die Fonds- und ETF-Broker 2023 sind:

Platz 1: flatex

Zum dritten Mal in Folge sichert sich flatex den 1. Platz in unserer Spezialkategorie Fonds & ETF-Broker. Die Auszeichnung als Anbieter des Jahres ist entsprechend kein Zufall mehr. Die Marke der flatex Bank AG setzt sich, mit Blick auf die Einzelbewertungen, vor allem dank des besten Leistungspakets im Feld durch. Bei den Gebühren, dem Angebot und im Bereich Service & Sicherheit sind zumindest Top 3 bzw. Top 5-Ränge drin.

Zum dritten Mal in Folge sichert sich flatex den 1. Platz in unserer Spezialkategorie Fonds & ETF-Broker. Die Auszeichnung als Anbieter des Jahres ist entsprechend kein Zufall mehr. Die Marke der flatex Bank AG setzt sich, mit Blick auf die Einzelbewertungen, vor allem dank des besten Leistungspakets im Feld durch. Bei den Gebühren, dem Angebot und im Bereich Service & Sicherheit sind zumindest Top 3 bzw. Top 5-Ränge drin.

Im Durchschnitt erreicht flatex in diesem Jahr 4,42 Punkte und bleibt damit verdienster Sieger in der Fonds & ETF-Kategorie.

Platz 2: comdirect

Fast wird es zur Gewohnheit, dass die comdirect auf dem 2. Platz in dieser Kategorie landet, obwohl sie im redaktionellen Test den höchsten Wert erzielt. Allerdings sind die eigenen Kunden nicht ganz so überzeugt vom Angebot bzw. den Leistungen der Privatbank aus Quickborn. Deshalb verliert jene hier und dort ein paar wichtige Zähler. Das meiste Potential nach oben wäre indes bei den Gebühren angesiedelt, die im Vergleich eher einen Mittelfeldrang bedeuten würden.

Fast wird es zur Gewohnheit, dass die comdirect auf dem 2. Platz in dieser Kategorie landet, obwohl sie im redaktionellen Test den höchsten Wert erzielt. Allerdings sind die eigenen Kunden nicht ganz so überzeugt vom Angebot bzw. den Leistungen der Privatbank aus Quickborn. Deshalb verliert jene hier und dort ein paar wichtige Zähler. Das meiste Potential nach oben wäre indes bei den Gebühren angesiedelt, die im Vergleich eher einen Mittelfeldrang bedeuten würden.

Unterm Strich reicht das Fonds & ETF-Paket der comdirect für 4,34 Punkte, wobei unsere Experten den Anbieter noch ein wenig besser sehen als die Kunden. Wir gratulieren trotzdem zum erneuten 2. Platz.

Jetzt comdirect-Depot eröffnen »

Platz 3: Scalable Capital

Keine Veränderung gibt es ebenfalls auf dem 3. Platz, den sich die Münchener von Scalable Capital sichern. Beachtlich, da die Anzahl erhältlicher Fonds eher übersichtlich ist und sich das Angebot an ETFs nicht über den Standard hinausbewegt. Dafür punktet Scalable Capital mit äußerst günstigen Gebühren und der Schönheit des einfachen Tradens (per Smartphone). Die Zielgruppe dankt es mit Bewertungen, die über dem redaktionellen Test liegen.

Keine Veränderung gibt es ebenfalls auf dem 3. Platz, den sich die Münchener von Scalable Capital sichern. Beachtlich, da die Anzahl erhältlicher Fonds eher übersichtlich ist und sich das Angebot an ETFs nicht über den Standard hinausbewegt. Dafür punktet Scalable Capital mit äußerst günstigen Gebühren und der Schönheit des einfachen Tradens (per Smartphone). Die Zielgruppe dankt es mit Bewertungen, die über dem redaktionellen Test liegen.

Insgesamt schlägt sich Scalable Capital überdurchschnittlich gut und landet bei sehr guten 4,30 von 5,00 Punkten – dem gleichen Wert wie im Vorjahr.

Kategorie-Sieger: Die besten Fonds- und ETF-Broker 2023 bewertet

Jetzt Scalable Capital eröffnen »

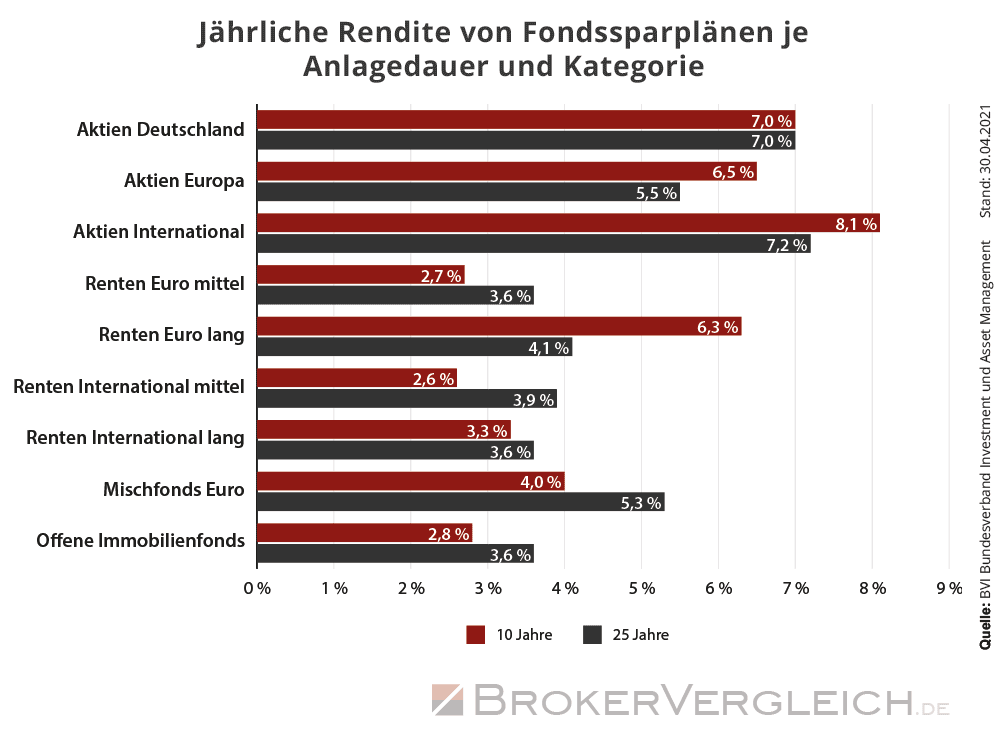

Welche Rendite ist möglich?

Welche Renditen sich mit Fonds- oder ETF-Sparplänen erzielen lassen, zeigt die Wertentwicklungsstatistik des Deutschen Fondsverbands BVI. Wer vor zehn Jahren begann, monatlich 100 Euro in Fonds oder ETFs zu investieren, erzielte bislang jährliche Renditen zwischen 2,6 Prozent bei Anleihen und 7,8 Prozent bei Aktien. Über einen Zeitraum von 25 Jahren liegen die Renditen zwischen 3,7 und 7,8 Prozent:

Welche ETFs per Sparplan besparen?

Um Einsteigern die Auswahl geeigneter-ETF-Sparpläne leichter zu gestalten, finden Sie unter dem nachfolgenden Link Musterportfolios inklusive Angabe, bei welchem Broker und ab welcher monatlichen Rate diese per Sparplan besparbar sind:

ETFs per Sparplan kaufen - Unsere Musterportfolios »

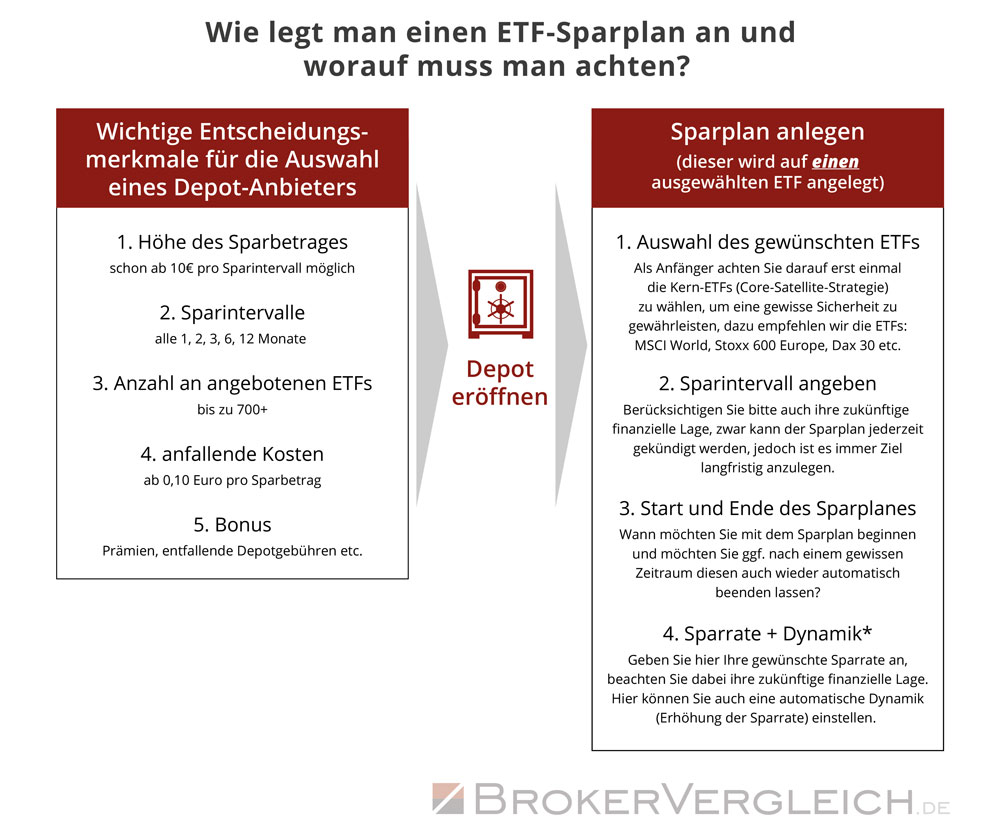

Wie richte ich einen ETF-Sparplan ein?

Der Kauf von ETFs per Sparplan bzw. das Anlegen der Sparpläne ist in wenigen Schritten erledigt. Unsere Infografik zeigt Ihnen, wie es geht:

- Passenden Broker auswählen (so bietet z.B. Scalable Capital 2.400 kostenlose ETF-Sparpläne an)

- Depot eröffnen

- Gewünschten ETF auswählen (unsere Anlagevorschläge können dabei helfen)

- Sparplan einrichten (Sparrate, Sparintervall sowie ersten Ausführungsbeginn einstellen)

- Fertig – wir wünschen bestmögliche Rendite!

Tipp: Nutzen Sie auch unsere Vergleiche für:

Unsere Ratgeber helfen Ihnen beim Einstieg in die eigene Geldanlage

Zuletzt aktualisiert am 13.03.2024