Depot wechseln, Geld sparen und Prämien sichern – so geht’s

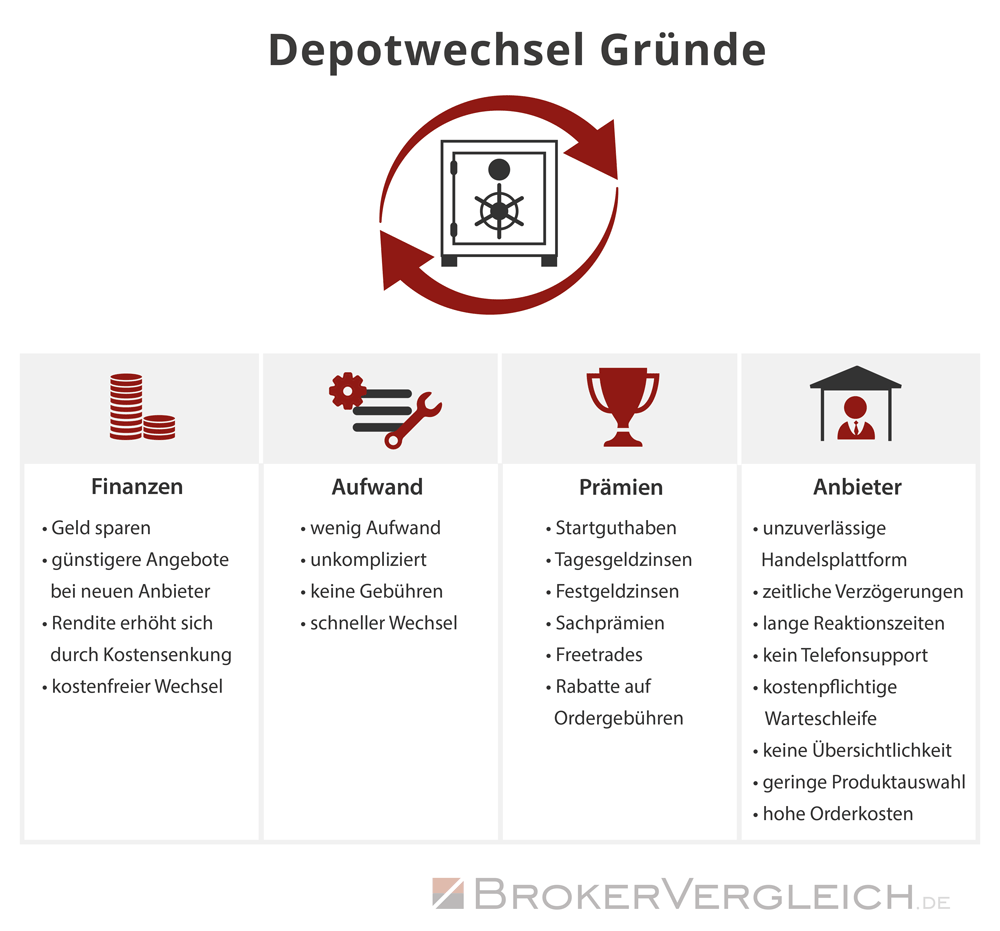

Sie legen bereits einen Teil Ihres Geldes am Aktienmarkt an? Dann haben Sie in der aktuellen Niedrigzinsphase bereits den ersten richtigen Schritt getan. Doch wie können Sie Ihre Geldanlage noch profitabler machen? Ganz einfach, indem Sie Ihre Depot-Kosten senken. Eventuell verschenken Sie eine Menge Geld, weil Sie Ihr Depot noch bei einer Filialbank führen.

Der Wechsel zu einem kostengünstigen Online-Broker kann jährlich eine Menge an Gebühren sparen. Welche Vorteile ein Wechsel bringt, wie viel Sie einsparen können und wie Sie den Depotwechsel am besten anpacken lesen Sie in folgendem Depotwechsel Ratgeber.

Aktuelle Depotwechsel-Angebote im Vergleich

| Broker | Standard | Neukunde | Bonus | Ergebnis Online-Broker Test | ||

|---|---|---|---|---|---|---|

| Kosten p.a. | pro Order | Kosten p.a. | ||||

| 1 Die Gesamtkosten p.a. berechnen sich auf Basis der aktuellen Konditionen (Quelle: Preis- Leistungsverzeichnis). Einige Broker berechnen außerdem Börsenplatzgebühren. 2 Gesamtkosten p.a. (Neukunde) + Prämie berechnen sich auf Basis der vom jeweiligen Broker angebotenen Konditionen für Neukunden. Einige Broker berechnen außerdem Börsenplatzgebühren. Alle Angaben ohne Gewähr | ||||||

| 224,00 €497,50 €139,60 € | 5,60 €4,975 €8,725 € | 112,00 €248,75 €69,80 € | Bis 200 Euro Wechselprämie! 0,95 EUR pro Trade (zzgl. marktüblicher Spreads) für 12 Monate über Tradegate + 2,80 % p.a. Zinsen für Guthaben! | (4,1) |?| | Zum Broker » | |

| 178,00 €445,00 €100,00 € | 8,90 €8,90 €12,50 € | Bis zu 5.000 € Prämie. | Bis zu 5.000 € Wechselprämie! | (3,6) |?| | Zum Broker » | |

Tipp: Wahl zum Online-Broker 2025 – jetzt abstimmen und wertvolle Preise gewinnen!

Ab sofort können Sie ihren Online-Broker 2025 bewerten. Die Teilnahme an der Abstimmung nimmt nur wenige Minuten Zeit in Anspruch. Unter allen Teilnehmern verlost Brokervergleich.de Preise im Gesamtwert von über 4.000 Euro. Online-Broker 2025 - Jetzt abstimmen und am Gewinnspiel teilnehmen! »

Inhaltsverzeichnis

- Aktuelle Depotwechsel-Angebote im Vergleich

- Die 12 Antworten auf die wichtigsten Fragen zum Depotwechsel

- Besitzen Sie noch ein Aktiendepot bei einer Filialbank? Diese Gründe sprechen für einen Wechsel zu einem Online-Broker

- Bankfiliale versus Online-Broker – der direkte Kostenvergleich – Sparen Sie bares Geld

- Profitieren Sie außerdem von extra langen Handels- und Servicezeiten, die Ihnen eine Filialbank nicht bieten kann

- Finden Sie weitere Antworten im ausführlichen Ratgeber rund um den Depotwechsel

Die 12 Antworten auf die wichtigsten Fragen zum Depotwechsel

1) Was kostet ein Depotwechsel?

Nichts. Ein Depotwechsel wird von Online-Brokern als kostenloser Service verstanden. Ihre bisherige Filialbank wird Ihnen für den Depotübertrag ebenfalls keine Gebühren in Rechnung stellen. Einzige Ausnahme: Sind ausländische Lagerstellen involviert können diese der abgebenden Bank Entgelte in Rechnung stellen, die wiederum auch den Kunden belastet werden dürfen. Fragen Sie im Vorfeld eines Depotübertrags bei der abgebenden Bank nach, ob solche Entgelte zu erwarten sind.

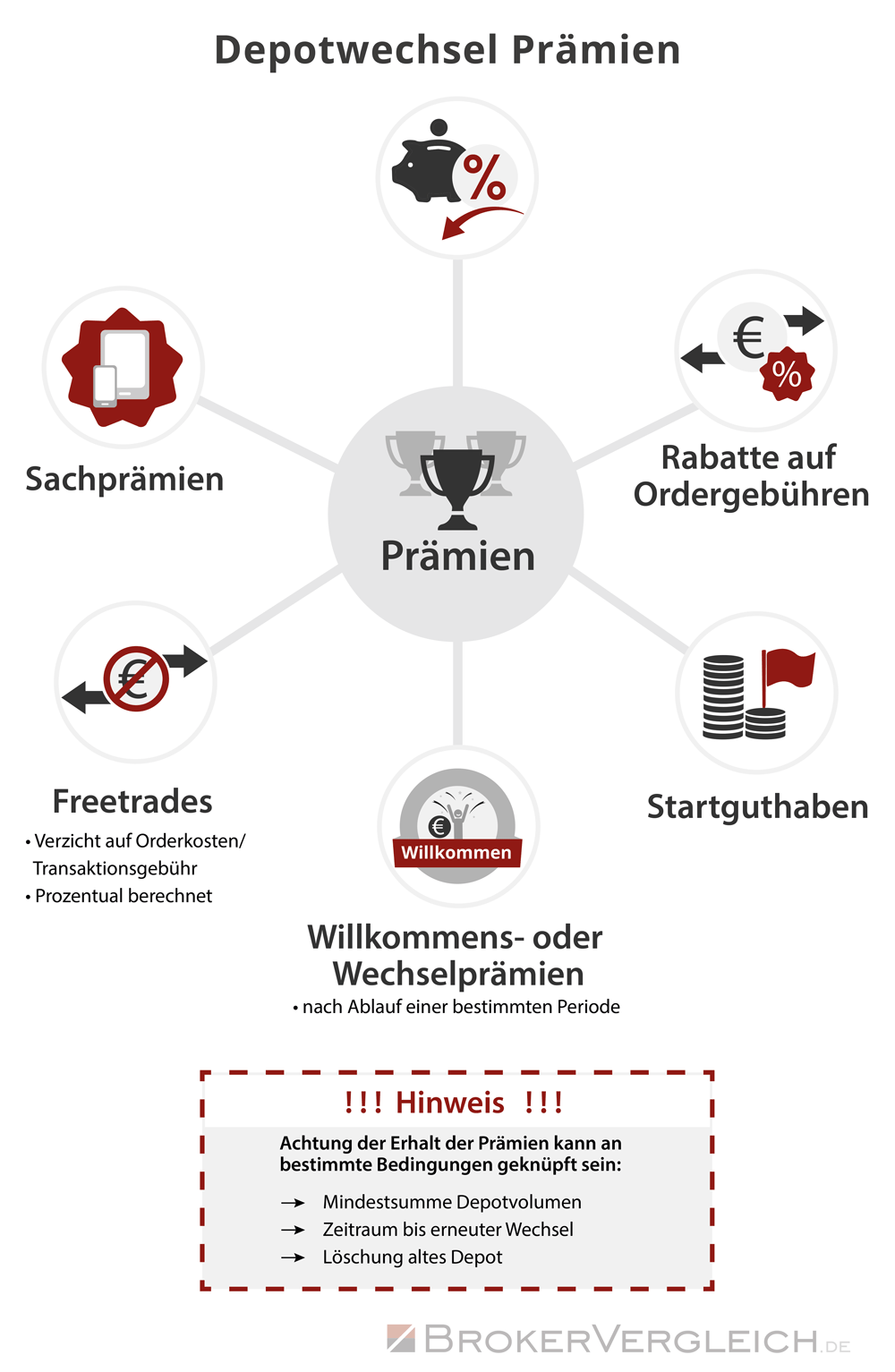

2) Wird ein Depotwechsel vom neuen Anbieter zusätzlich belohnt?

Online-Broker belohnen Neukunden mit attraktiven Sonderaktionen. Derzeit werden Depotwechsler mit attraktiven Tages- oder Festgeldzinsen belohnt.

3) Achten Sie bei der Auswahl des neuen Brokers nicht nur auf die Konditionen, sondern auch auf die angebotenen Leistungen.

Den günstigsten Anbieter finden Sie im Online-Broker Vergleich. In einzelnen Broker-Test werden zusätzlich die Gebühren, das Angebot, die Leistungen sowie der Service und die Sicherheit ausführlich unter die Lupe genommen.

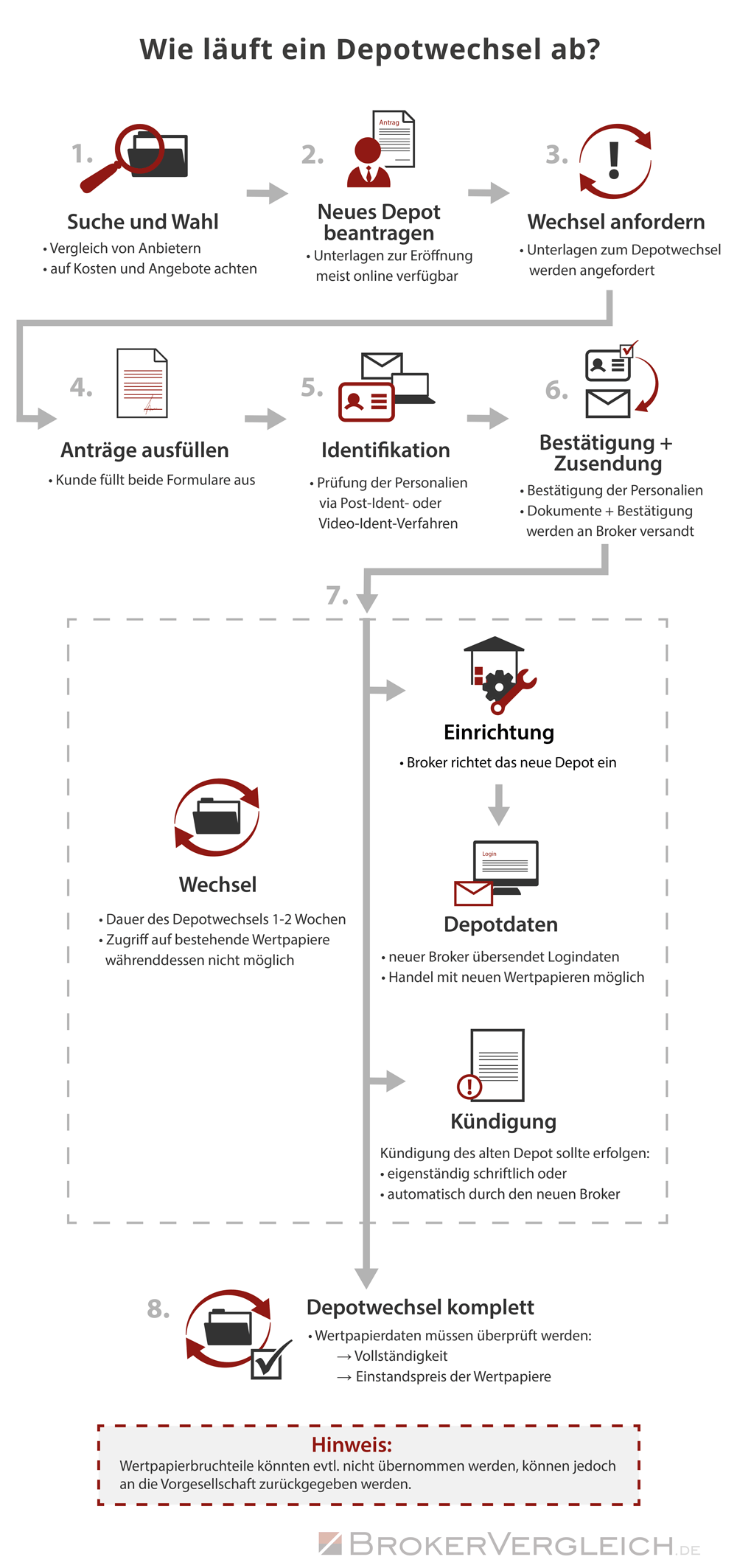

4) Wie funktioniert ein Depotwechsel?

Ein Depotwechsel funktioniert ganz einfach in folgenden Schritten:

Depot eröffnen. Wählen Sie ein für Sie interessantes Wechselangebot aus. Füllen Sie Ihren Eröffnungsantrag aus und eröffnen Sie Ihr Depot.

Depotübertrag beauftragen. Für einen Konto- bzw. Depotübertrag, benötigt der bisherige Online-Broker einen schriftlichen Auftrag per Post von Ihnen. Bitte nutzen Sie dazu das Formular Konto- und Depotübertrag und senden Sie dieses Ihrem bisherigen Online-Broker zu.

Depotübertrag beauftragen. Für einen Konto- bzw. Depotübertrag, benötigt der bisherige Online-Broker einen schriftlichen Auftrag per Post von Ihnen. Bitte nutzen Sie dazu das Formular Konto- und Depotübertrag und senden Sie dieses Ihrem bisherigen Online-Broker zu.

Alles Weitere übernimmt Ihr neuer Online-Broker für Sie.

5) Wie lange dauert ein Depotwechsel?

Ein Depotübertrag dauert in der Regel ca. zwei Wochen. Je nach Art der Wertpapiere unter Umständen auch mehrere Wochen. Laut BaFin soll er jedoch nicht länger als drei Wochen dauern. Bei Verzögerungen müssen Anleger spätestens fünf Arbeitstage nach Ablauf der drei Wochen über den Grund informiert werden.

6) Was passiert mit dem bisherigen Depot?

Ist der Depotwechsel vollzogen, sollten Sie nicht vergessen, das Depot bei Ihrer alten Bank zu kündigen. Das alte Depot wird nicht automatisch gekündigt und kann auch ohne Inhalt weitere Gebühren verursachen. Die meisten Online-Broker ermöglichen bei der Depoteröffnung durch das Ankreuzen eines entsprechenden Feldes die gleichzeitige Kündigung des bisherigen Depots.

7) Wie werden Wertpapiere, die vor dem 01.01.2009 erworben wurden behandelt?

Hier handelt es sich um einen Altbestand, der beim Verkauf nicht der Abgeltungsteuer unterliegt. Einzelheiten zur Abgeltungsteuer können Sie hier nachlesen. In der Regel werden die Anschaffungsdaten von der bisherigen Bank übertragen so dass Kursgewinne nach dem alten Steuerrecht besteuert werden.

8) Welche weiteren steuerlichen Auswirkungen hat ein Depotwechsel?

Im Rahmen des Depotantrages muss angegeben werden, ob es sich um einen Übertrag:

- auf ein eigenes Depot

- durch Schenkung an Dritte

- an sonstige Dritte

- zwischen Ehepartnern/ eingetragenen Lebenspartnern handelt.

Bei einem Übertrag auf ein eigenes Depot sind Auftraggeber und Empfänger identisch. Der Depotübertrag ist in diesem Fall steuerlich unbeachtlich. Gegebenenfalls muss jedoch der Freistellungsauftrag beim alten Institut gelöscht und ein Freistellungsauftrag beim neuen Institut eingerichtet werden.

Wird der Depotbestand im Rahmen einer Schenkung übertragen, werden ebenfalls keine Steuern abgeführt. Hier erfolgt jedoch eine automatische Meldung an die Finanzbehörden.

Ein Übertrag an sonstige Dritte, der keine Schenkung darstellt wird gem. Einkommensteuergesetz als Veräußerung verstanden. Aus dem „fiktiven“ Verkauf wird die Abgeltungssteuer fällig, die automatisch an das Finanzamt abgeführt wird.

Übertragene Wertpapiere zwischen Ehepartnern bzw. eingetragenen Lebenspartnern werden ebenfalls dem Finanzamt gemeldet, unterliegen jedoch nicht der Abgeltungsteuer.

Von den obigen Regelungen sind nur Bestände, die nach dem 01. Januar 2009 angeschafft wurden, betroffen.

9) Wird der so genannte Verlustverrechnungstopf übertragen?

Die Übertragung der Verluste in Verlustverrechnungstöpfen ist möglich. In der Regel müssen dazu alle im Depot befindlichen Stücke übertragen werden. Außerdem muss es sich um einen Übertrag mit Gläubigeridentität handeln. Das bedeutet, der Depotinhaber bleibt gleich.

10) Was passiert mit Wertpapieren, die im Ausland gekauft wurden?

Grundsätzlich können Sie auch Wertpapiere übertragen, die im Ausland erworben wurden. Hier entstehen jedoch bei einem späteren Verkauf an einer deutschen Börse Gebühren, da ein Lagerstellenwechsel vorgenommen werden muss.

11) Werden auch Anteilsbruchstücke übertragen?

Nein. Bruchstücke von Wertpapieren, wie sie zum Beispiel im Zusammenhang mit Fonds- oder Aktiensparplänen anfallen können nicht übertragen werden. Wird das Depot bei der abgebenden Bank nicht gekündigt verbleiben diese Bruchstücke dort. Depotinhaber können ihrer Bank den Auftrag erteilen, Bruchstücke von Wertpapieren auszubuchen.

12) Übermittelt die abgebende Bank die Einstandskurse?

In der Regel ja. Banken sind bei Depotbeiträgen innerhalb Deutschlands zur Übermittlung der Einstandskurse sowie der Zeitpunkte, zu denen die Wertpapiere gekauft wurden, verpflichtet. Durch diese Übermittlung werden Bestandsregelungen für vor dem Inkrafttreten der Abgeltungssteuer angeschafft Wertpapiere gewahrt. Neben den Einstandskursen können auf Antrag auch die Verlustverrechnungs- und Quellensteuertöpfe übertragen werden.

Hier finden Sie die attraktivsten Wechselprämien im direkten Vergleich

Besitzen Sie noch ein Aktiendepot bei einer Filialbank? Diese Gründe sprechen für einen Wechsel zu einem Online-Broker

Seit Anfang der 1990er Jahre stehen Online-Broker und Filialbanken im direkten Wettbewerb

Die ersten Online-Broker, wie zum Beispiel Cortal Consors oder die DAB Bank, entstanden bereits Anfang der 1990er Jahre mit der kommerziellen Verbreitung des Internets.

Im Unterschied zu den klassischen Banken besitzen Online-Broker kein eigenes Filialnetz, sie sind nur über Telefon oder Internet zu erreichen. Im Wesentlichen unterscheidet sich das Angebot eines Online-Brokers nicht von einer klassischen Filialbank. Die meisten Online-Broker besitzen sogar eine Vollbanklizenz, so dass sie alle Arten von Bankgeschäften anbieten können.

Online-Broker haben keine Filialen – und sind deswegen deutlich günstiger

Ein flächendeckendes Filialnetz kostet eine Menge Geld. Aufwendungen für Gebäude, Mieten und Personal fallen bei Online-Brokern nicht an. Diese Kostenvorteile werden an Kunden weitergegeben, die Orderkosten sind deutlich niedriger.

Das Kernelement einer Filialbank – die persönliche Beratung vor Ort – wird von einem Online-Broker nicht angeboten. Wie im nächsten Punkt beschrieben, sinkt jedoch die die Beratungsquote der Filialbanken seit der Regulierung der Anklageberatung massiv.

Bis zu 72 Prozent Kostenersparnis bei Depotwechsel

Ob ein Depotwechsel sinnvoll ist oder nicht hängt neben den angebotenen Leistungen in erster Linie von den Konditionen des aktuellen Depots ab. Der deutsche Brokermarkt ändert sich und wird immer wieder durch neue Anbieter belebt. Ein vor wenigen Jahren noch günstiger Online-Broker kann mittlerweile überteuert sein.

Das folgende kurze Beispiel soll aufklären, welche Gebühren durch einen Depotwechsel eingespart werden können. Dabei wird angenommen, dass ein Kunde ein Depot bei einer Filialbank führt und zu einem Online-Broker wechseln möchte.

Grundsätzlich gilt: Je häufiger Anleger kaufen und verkaufen, desto größer fällt die Ersparnis durch einen Depotwechsel aus. Die größten Sparmöglichkeiten bieten sich demnach aktiven Anlegern mit einer hohen Anzahl an Wertpapiertransaktionen.

Ein Beispiel: Ein Anleger mit einem Depotvolumen von durchschnittlich 50.000 Euro besitzt ein Depot bei einer deutschen Filialbank. Er möchte seine Wertpapiergeschäfte selbst in die Hand nehmen und zu einem Online-Broker wechseln.

Er tätigt 10 Käufe sowie 10 Verkäufe im Jahr. Die durchschnittliche Ordergröße beträgt 2.500 Euro. Die folgenden Beispielkonditionen lehnen sich an aktuelle Angebotskonditionen deutscher Filialbanken sowie Online-Broker an.

Bei einer Filialbank fallen Kosten für die Depotführung in Höhe von 0,17 % des jeweiligen Depotkurswertes an. Der Mindestpreis pro Transaktion beträgt 30,00 Euro. Alle Wertpapieraufträge werden limitiert. Die Filialbank berechnet eine Limitgebühr von 5,00 Euro je Einstellung eines Limits.

Bei einem Online-Broker fallen bei aktiver Nutzung in der Regel keine Kosten für die Depotführung an. Die Ordergebühr setzt sich aus einem Grundpreis in Höhe von 4,90 Euro sowie einem Provisionssatz von 0,25 % des Ordervolumens zusammen. Limitgebühren werden vom Online-Broker nicht berechnet.

Fremde Kosten und Auslagen (hierzu zählen insbesondere die Transaktions- und Handelsentgelte der Börsen) bleiben im Beispiel unberücksichtigt. Diese werden in der Regel in gleicher Höhe, egal ob Filialbank oder Online-Broker, vom Kunden erhoben.

Zusammengefasst ergibt sich die folgende Bild:

| Filialbank | Online-Broker | Ersparnis | |

| Depotführung | 85 Euro | 0 Euro | 85 Euro |

| Transformation | 600 Euro | 223 Euro | 377 Euro |

| Limitgebühren | 100 Euro | 0 Euro | 100 Euro |

| Gesamt | 785 Euro | 223 Euro | 562 Euro |

Bei der Filialbank werden pro Jahr insgesamt 785 Euro fällig. Dieselben Transaktionen bei einem Online-Broker kosten 223 Euro bzw. 72 % weniger.

Beratungsprotokolle: Die Wertpapierberatung wird vielen Filialbanken zu teuer

Vor dem Hintergrund der Finanzkrise hat der Gesetzgeber eine Reihe von Regulierungsmaßnahmen, unter anderem auch die Dokumentationspflicht von Beratungen verabschiedet.

Seit Anfang 2010 muss zu jeder Anlageberatung ein umfangreiches Protokoll angefertigt werden. Dieses wird unterzeichnet und dem Kunden ausgehändigt. Damit soll die Position des Kunden bei Rechtsstreitigkeiten verbessert werden.

Der vom Gesetzgeber geforderte Protokollaufwand ist jedoch, gerade bei komplexen Depotbesprechungen, unverhältnismäßig hoch. Das verursacht zusätzliche Kosten, so dass Banken lieber einfache Depot- und Anlagevorschläge favorisieren oder ganz auf die Wertpapierberatung verzichten. Viele Berater sparen sich daher Haftungsrisiken sowie den Aufwand für das Protokollieren und empfehlen lieber niedrig verzinstes Tages- oder Festgeld.

Vor diesem Hintergrund findet eine qualitativ hochwertige Anlageberatung für Privatanleger in einer Filialbank kaum noch statt.

Hier finden Sie die attraktivsten Wechselprämien im direkten Vergleich

Bankfiliale versus Online-Broker – der direkte Kostenvergleich – Sparen Sie bares Geld

Passend zur Thematik hat die Zeitschrift Finanztest 06/2013. eine umfangreiche Studie zum Vergleich der Konditionen von 42 Filialbanken und Online-Brokern durchgeführt.

Dabei wurde das Augenmerk zum einen auf die Jahreskosten eines Depots und zum anderen auf die Gebühren, die beim Kauf bzw. Verkauf von Aktien bzw. anderen Wertpapieren entstehen, gelegt.

Es wurden zwei Varianten durchgerechnet

- Ein Anleger mit großem Depot und wenigen Transaktionen

- Ein jüngerer aktiver Anleger mit deutlich kleinerem Depotvolumen

Die Ergebnisse sind eindeutig und zeigen einmal mehr, dass sich ein Depotwechsel auf jeden Fall lohnt: im Schnitt sparen Sie bei einem Wechsel von einer Filialbank zu einem Online-Broker ca. 70 % Transaktionskosten. Zwischen der teuersten Filialbank und dem günstigsten Online-Broker lagen mehr als 800 Euro Unterschied pro Jahr.

Die eingesparten Transaktionskosten haben langfristig auch enormen Einfluss auf Ihr gesamtes Vermögen. Jeder eingesparte Euro profitiert vom Zinseszinseffekt, so dass Ihr Vermögen zusätzlich gesteigert werden kann.

Profitieren Sie außerdem von extra langen Handels- und Servicezeiten, die Ihnen eine Filialbank nicht bieten kann

Für Fragen zu Ihrem Konto bzw. Depot steht Ihnen die Filialbank üblicherweise nur zu den Banköffnungszeiten, d.h. werktags bis 18:00 Uhr, zur Verfügung. Der Service von Online-Brokern ist dagegen börsentäglich bis 22:00 Uhr zu erreichen. Manche bieten sogar einen 24 Stunden Service an 7 Tagen in der Woche an.

Ebenso bedeutsam sind die Wertpapierhandelszeiten. Während Sie in ihrer Filialbank an die üblichen Banköffnungszeiten gebunden sind, profitieren Sie bei einem Online-Broker von extra langen Handelszeiten.

Im außerbörslichen Handel erhalten Sie die Möglichkeit bereits vor der Börseneröffnung zu handeln. Außerdem können Sie börsentäglich bis 23:00 Uhr und sogar am Wochenende reagieren, wenn die Börsen längst geschlossen haben.

Hier finden Sie die attraktivsten Wechselprämien im direkten Vergleich

Finden Sie weitere Antworten im ausführlichen Ratgeber rund um den Depotwechsel

Depotwechsel Basisinformationen

- 6 Gründe, warum sich ein Depotwechsel lohnt

- Stellen Sie ihr aktuelles Depot auf den Prüfstand

- Steuern sparen: Der Unterschiede zwischen einem Depotwechsel mit und ohne Wertpapierverkäufen

- Die Risiken eines Depotwechsels für aktive Trader

Die Vorbereitungen zum Depotwechsel: Alles zum Depotvergleich

- Warum ein Depotwechsel gut vorbereitet werden sollte

- Die unterschiedlichen Gebührenbestandteile von Depots

- Die typischen Gebührenmodelle angelsächsischer Online-Broker

- Die Gebührenmodelle im Fondsgeschäft

- Die Leistungsunterschiede zwischen den Brokern

- Der Anlegertyp: Das eigene Nutzungsprofil ermitteln

- Depotvergleich: Gezielt nach dem besten Broker suchen

- Alles zu Prämien beim Depotwechsel

Alles zum Ablauf des Depotwechsels

- Schritt für Schritt Anleitung zum Depotwechsel

- Depotwechsel ins Ausland: Das müssen Anleger beachten

- Depotwechsel mit CFD- und EUREX-Konten