ROBIN – Test & Erfahrungen

Der Robo-Advisor ROBIN wurde 2017 gegründet. Er gehört zur Deutschen Bank. Anleger können über ROBIN in ein ETF-Portfolio investieren, das auf die eigene Risikoneigung zugeschnitten ist.

Das Konzept von ROBIN legt besonders großen Wert auf das Zusammenspiel von Mensch und Maschine. Zwar kommen bei ROBIN Algorithmen zum Einsatz, doch bei der Analyse wird auch auf menschliche Expertise gesetzt. Die Hoheit über Anlageentscheidungen haben immer erfahrene Portfoliomanager.

Wie genau das Konzept aussieht und was Anleger bei ROBIN erwarten können, erfahren Leser in unserem exklusiven Interview mit Oliver Dreiskämper, Leiter Robo Advisory für Privat- und Firmenkunden der Deutschen Bank.

Kurzcheck – Alle Vorteile auf einen Blick

- 16 Risikolevel (Value at Risk)

- Investition in kostengünstige ETFs

- Expertise der Deutschen Bank

- Sparplan in Form eines Dauerauftrags möglich

- Tägliche Überwachung des Portfolios durch ROBIN

| ROBIN im Überblick | |

|---|---|

| * Stand der Performance-Daten: 31.05.2026 ** Maximum Drawdown MDD (Maximaler Verlust): Auf Basis Monatswerte im Depot. Betrachtungszeitraum 01.05.2025 bis 30.04.2026. | |

| ROBIN: Jetzt Depot eröffnen » | |

| Regulierung / Depotbank | |

| Regulierung | Finanzportfolioverwalter mit BaFin- Erlaubnis* |

| Depotführende Bank | Deutsche Bank |

| Anlagesummen und Sparplan | |

| Mindestanlage | 500 EUR | Mindestsparrate | ab 1 EUR |

| Kosten | |

| Gebührenmodell p.a. für ROBIN Depot | Vermögensverwaltungsgebühr pro Jahr 0,75% + ca. 0,25% ETF-Kosten |

| Kosten pro Jahr - Beispielrechnung | |

| Anlage 10.000 EUR | 100,00 € |

| Anlage 25.000 EUR | 250,00 € |

| Anlage 50.000 EUR | 500,00 € |

| Anlage 100.000 EUR | 1000,00 € |

| Wertentwicklung im Echtgeldtest von Brokervergleich.de* (Anlagestrategie im Test: Anlagestrategie mit Risikolevel 17) | |

| Performance 6 Monate | +8,9% |

| Performance 12 Monate | +16,3% |

| Performance 24 Monate | +25,0% |

| Performance 36 Monate | +35,5% |

| Performance 48 Monate | +30,4% |

| Performance 60 Monate | +31,0% |

| Performance 72 Monate | +52,1% |

| Risiko: Maximum Drawdown** | +6,6% |

| Jetzt zum Anbieter » | |

| Risikoklassen und Strategien | |

| Strategie | Verbindung automatischer Analyse der Kapitalmärkte mit Expertise erfahrener Portfoliomanager und fortschrittlichem Risikomanagement. Investition in ETFs (Aktien, Anleihen, Rohstoffe, Immobilien, Geldmarkt). |

| Anzahl Risikoklassen | 16 |

| Strategiewechsel möglich? | Ja |

| Mehrere Anlageziele möglich? | Nein |

| Verwendete Anlageinstrumente | |

| Indexfonds / ETFs | Ja |

| Aktiv gemanagte Fonds | Nein |

| Aktien und Anleihen (Einzelwerte) | Nein |

| Nachhaltige Geldanlage / ESG | |

| ESG-Portfolio möglich? | Nein |

| Sparen und Altersvorsorge | Sparplan - Mindestrate | ab 1 EUR |

| Depot für VL-Sparen / bAV nutzbar? | Nein |

| Entnahmeplan / Auszahlplan möglich? | Nein |

| Kontoführung | |

| Einzeldepot | Ja |

| Gemeinschaftsdepot | Nein |

| Zugriff per APP? | Nein |

| Zielgruppen | |

| Privatpersonen | Ja |

| Kinder/Minderjährige | Nein |

| Unternehmen | Nein |

| Depoteröffnung: Legitimation | |

| Postident | Ja |

| Videoident | Ja |

| eID (APP + elektronischer Personalausweis) | Nein |

Aktion: Bis zu 2,00 % Zinsen bei ROBIN

Kunden des Robo-Advirsor ROBIN können sich über 2,00 Prozent Zinsen p.a. auf das Verechnungskonto freuen. Der Zinnsatz ist variabel.

Inhaltsverzeichnis

Tipp: Wahl zum Robo Advisor 2026 – jetzt abstimmen und wertvolle Preise gewinnen!

Ab sofort können Sie Ihren Robo-Advisor 2026 und Ihren Online-Broker 2026 bewerten. Die Teilnahme an der Abstimmung nimmt nur wenige Minuten Zeit in Anspruch. Unter allen Teilnehmern verlost Brokervergleich.de Preise im Gesamtwert von über 4.500 Euro. Robo-Advisor 2026 - Jetzt abstimmen und am Gewinnspiel teilnehmen! »

ROBIN im Echtgeld-Test

Unsere Redaktion führt seit Mai 2015 den ältesten Echtgeld-Test von Robo-Advisors am deutschen Markt durch. Echtgeld bedeutet, dass wir jedes Depot auch wirklich eröffnen, Geld einzahlen und so die tatsächliche Performance abzüglich Kosten und Gebühren ermitteln. ROBIN ist seit Mai 2018 Teil unseres Tests.

Die Performance von ROBIN

| Performance März 2026 | Gesamtperformance seit Anlagestart (01.05.2018 bis 31.03.2026) |

|---|---|

| Stand 31.03.2026. Strategie Risikolevel 17; ca. 60% Aktien / 40 % Anleihen | |

| -6,7% | +39,5% |

Im Zeitraum vom 01.05.2018, dem Anlagestart, bis zum 31.03.2026 hat sich der Depotwert trotz der Turbulenzen an den Märkten um 39,5 Prozent erhöht. Die Performance im März 2026 war negqativ – es gab ein Minus von 6,7 Prozent.

| Performance von ROBIN im Echtgeldtest | |||

|---|---|---|---|

| * Stand der Performance-Daten: 31.05.2026. | |||

| ROBIN: Jetzt Depot eröffnen » | |||

| 3 Monate | +3,9% | 60 Monate | +31,0% |

| 6 Monate | +8,9% | 72 Monate | +52,1% |

| 12 Monate | +16,3% | 84 Monate | +54,8% |

| 24 Monate | +25,0% | 96 Monate | +53,3% |

| 36 Monate | +35,5% | 108 Monate | |

| 48 Monate | +30,4% | 120 Monate | |

Die monatlichen Updates unseres Tests und die Performance von Robin im Vergleich mit anderen RoboAdvisors finden Sie hier:

Zum Echtgeld-Test von RoboAdvisors in Deutschland »

Wie funktioniert ROBIN?

Wie finde ich die passende Anlagestrategie?

Die Links auf unserer Seite führen Sie zur Homepage von ROBIN. Das Erstellen der Anlagestrategie dauert rund 20 Minuten. Sie werden von ROBIN Schritt für Schritt durch eine Reihe von Fragen geführt.

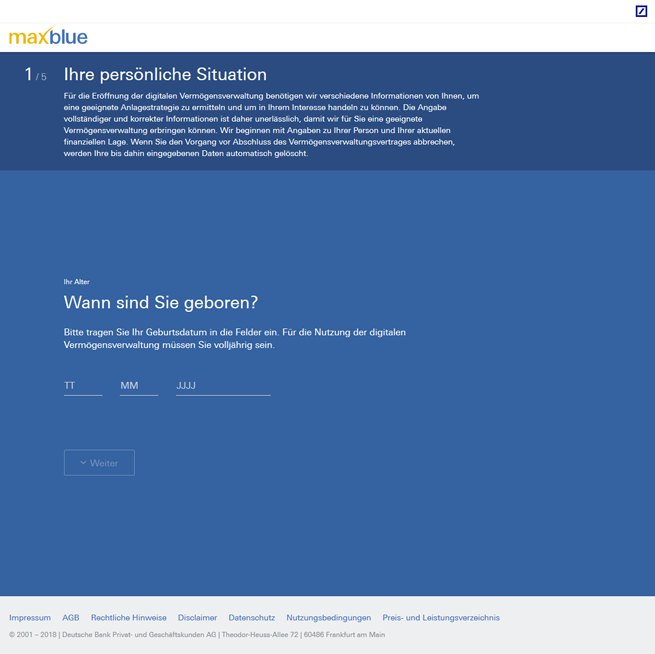

Zunächst werden Ihnen die Voraussetzung für die Eröffnung von ROBIN erklärt. Sobald Sie diese bestätigt haben, erreichen Sie die erste Etappe der Eröffnung. Das Anlegerprofil wird ermittelt.

Persönliche Situation

-

- 1

-

- 2

-

- 3

-

- 4

-

- 5

-

- 6

-

- 7

-

- 8

-

- 9

Folgende Fragen werden Ihnen gestellt:

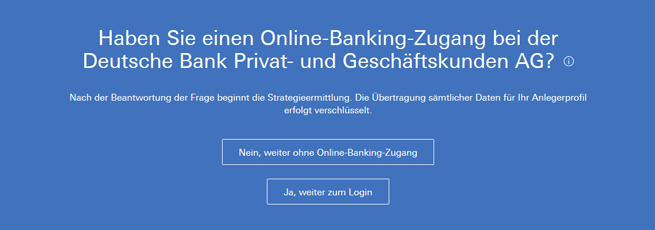

- Haben Sie einen Online-Banking-Zugang bei der Deutschen Bank Privat- und Geschäftskunden AG?

- Wann sind Sie geboren?

- Welchen Beruf üben Sie aus oder haben Sie zuletzt ausgeübt?

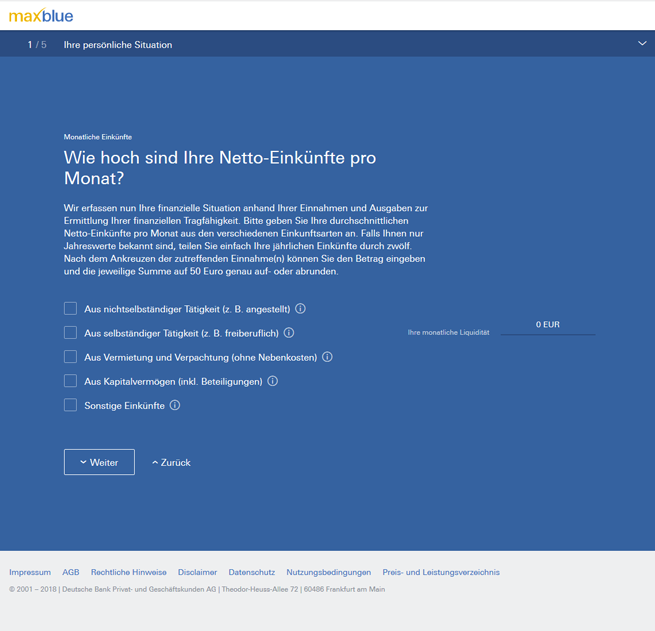

- Wie hoch sind Ihre Nettoeinkünfte pro Monat?

- Wie hoch sind Ihre monatlichen Ausgaben?

- Wie wird sich Ihre monatliche Liquidität entwickeln?

- Über welches Vermögen verfügen Sie?

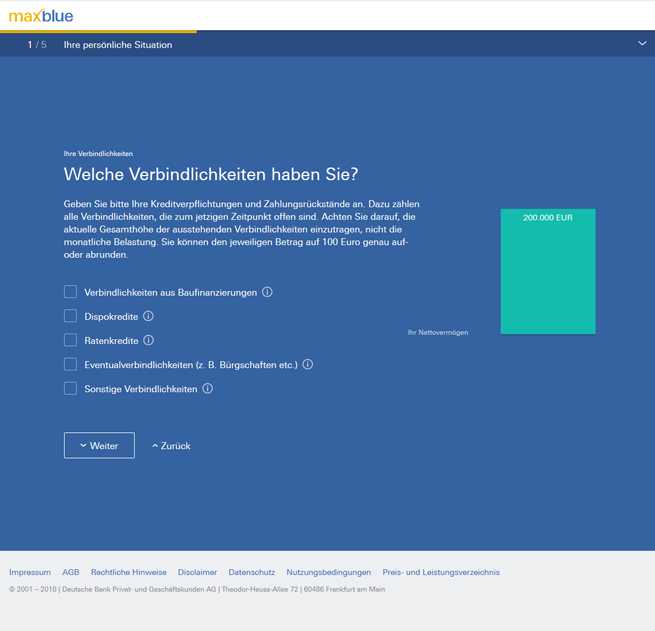

- Welche Verbindlichkeiten haben Sie?

Jetzt Anlagestrategie ermitteln »

Zusammenfassung der Angaben

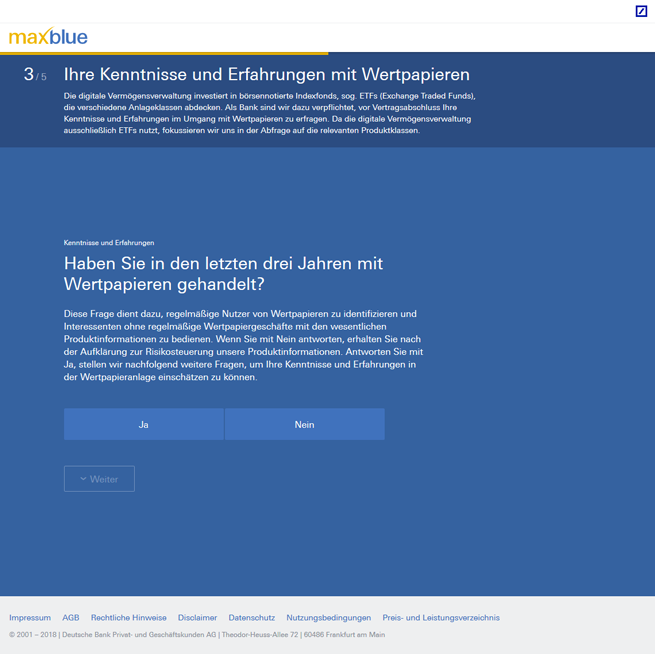

Im Anschluss an diese Fragen werden Sie gebeten, Ihre Angaben zu prüfen. Sind diese korrekt, klicken Sie auf „Bestätigen und fortfahren“. Bei den nächsten Fragen geht es darum, Ihre Kenntnisse und Erfahrungen mit Wertpapieren zu ermitteln.

Kenntnisse und Erfahrungen mit Wertpapieren

-

- 1

-

- 2

-

- 3

-

- 4

-

- 5

-

- 6

- Haben Sie in den letzten drei Jahren mit Wertpapieren gehandelt?

- Wie viele Wertpapiertransaktionen haben Sie in den vergangenen drei Jahren durchschnittlich pro Jahr getätigt?

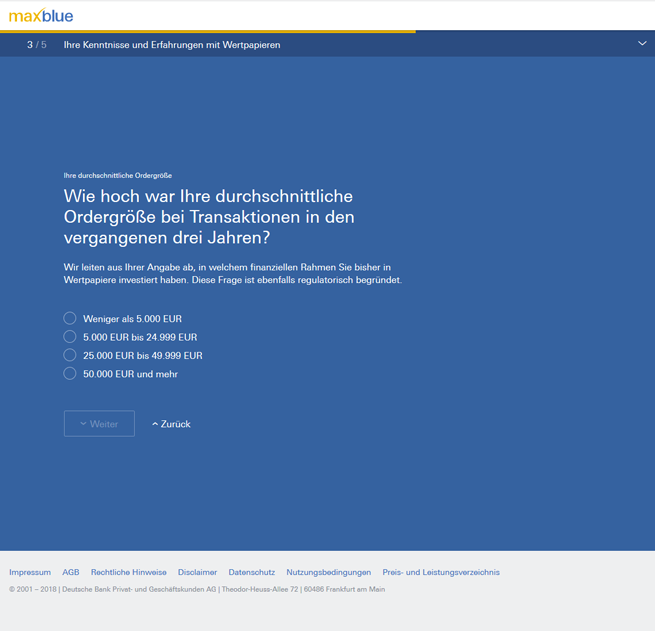

- Wie hoch war Ihre durchschnittliche Ordergröße bei Transaktionen in den vergangenen drei Jahren?

- Verfügen Sie seit mindestens einem Jahr über Kenntnisse und Erfahrungen zu folgenden Produkten?

- Anleihen und Anleihenfonds

- Aktien und Aktienfonds

- Rohstoffe und Rohstofffonds

- Strukturierte Fonds

- Mit keinem der oben genannten

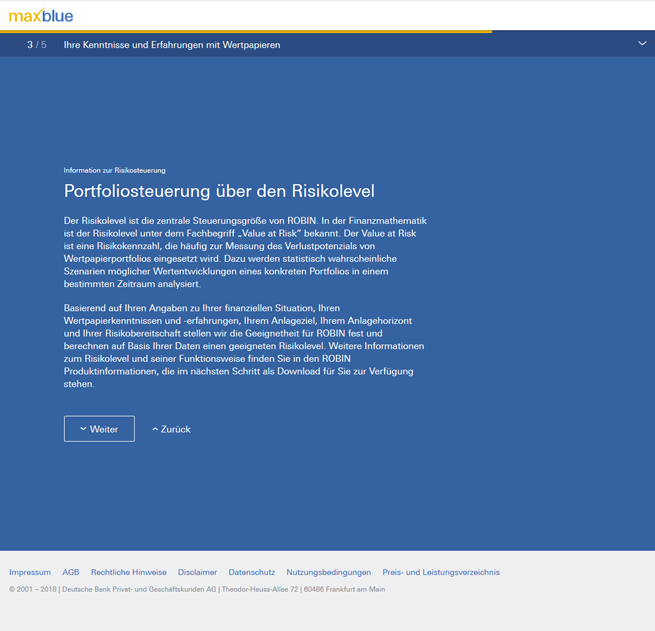

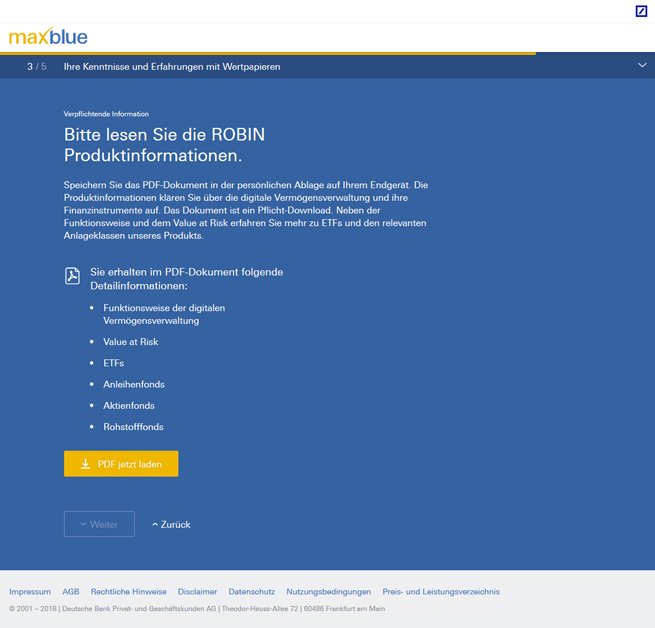

Auf den folgenden Seiten wird Ihnen erklärt, was es mit dem Risikolevel bzw. dem Value at Risk auf sich hat. Außerdem erhalten Sie eine pdf-Datei mit Produktinformationen. Es folgt ein Abschnitt, in dem es um Ihren Anlagewunsch geht:

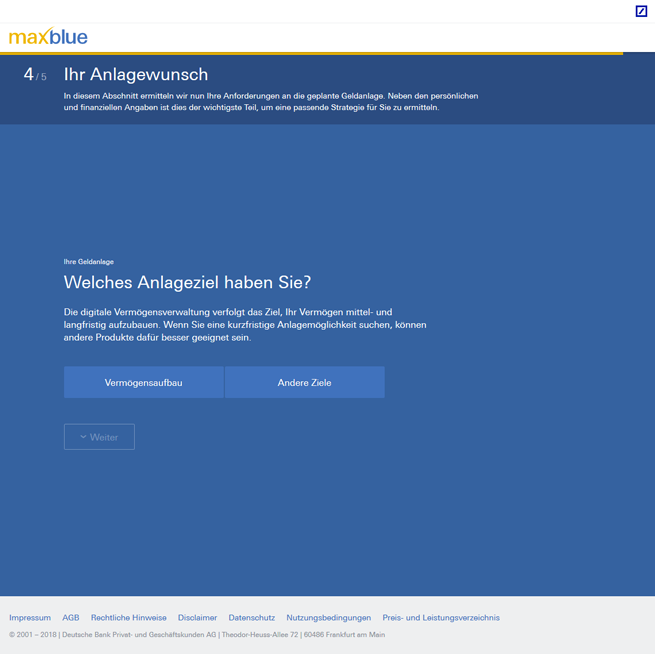

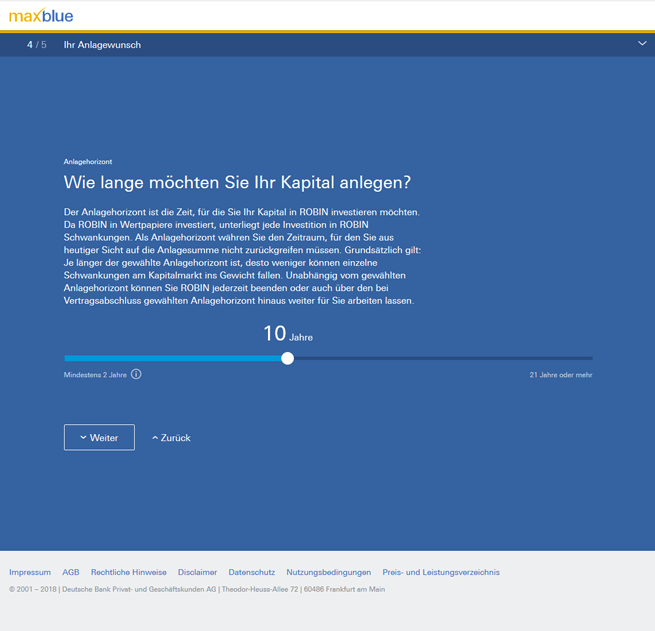

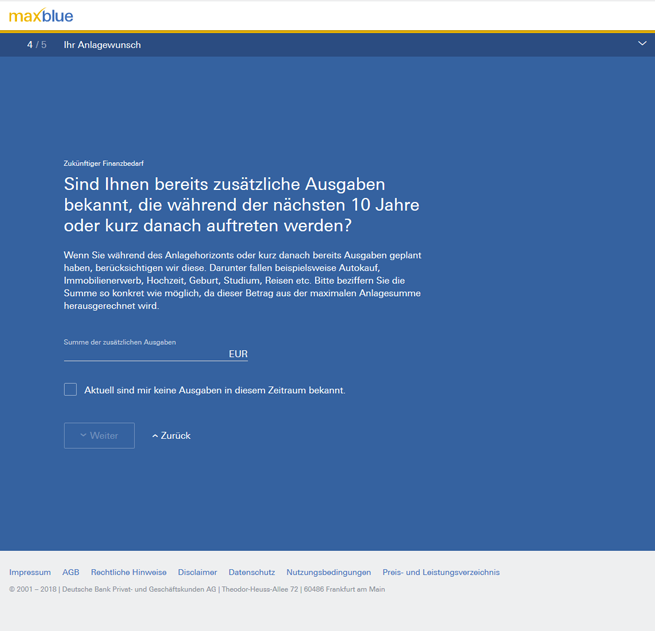

Der Anlagewunsch

-

- 1

-

- 2

-

- 3

-

- 4

-

- 5

-

- 6

- Welches Anlageziel haben Sie? (Bspw. Vermögensaufbau)

- Wie lange möchten Sie Ihr Kapital anlegen?

- Sind Ihnen bereits zusätzliche Ausgaben bekannt, die während der nächsten 10 Jahre oder kurz danach auftreten werden?

- Welchen Betrag möchten Sie anlegen?

- Mindestens 500 Euro

- Sparplanbetrag

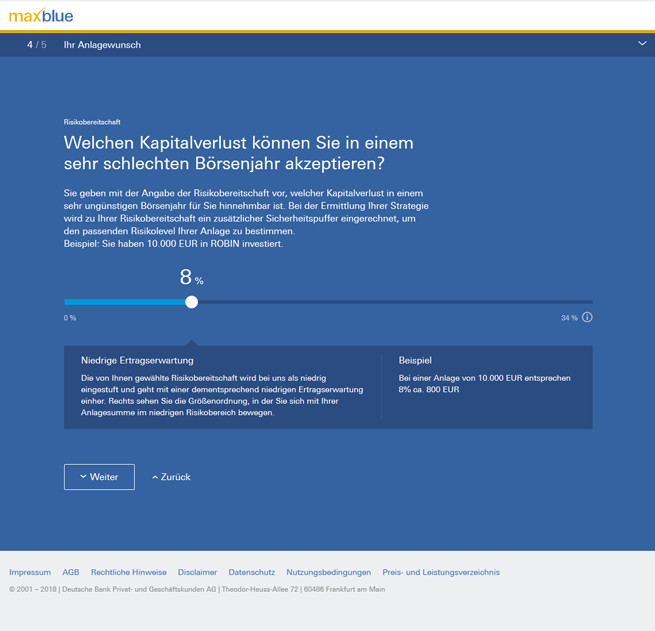

- Welchen Kapitalverlust können Sie in einem sehr schlechten Börsenjahr akzeptieren?

- Minimalangabe 8 Prozent

- Maximalangabe 34 Prozent

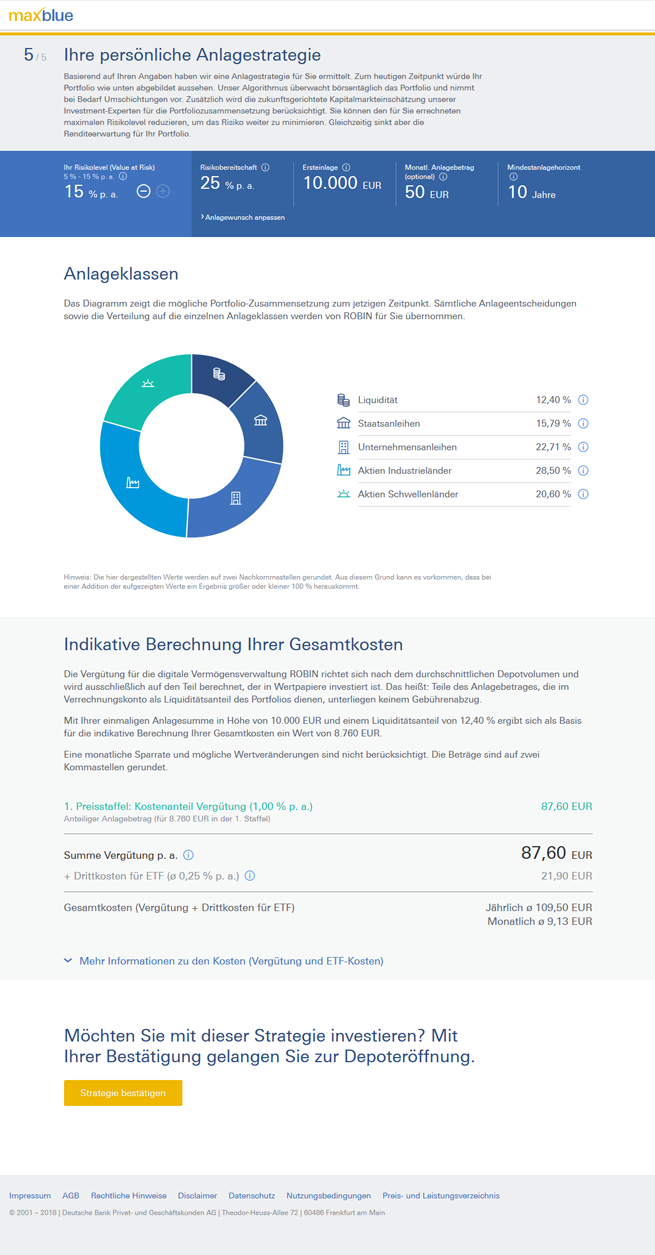

Die persönliche Anlagestrategie

Nun wird der Anlagevorschlag ermittelt. Die Angaben zu Ihrer persönlichen Anlagestrategie sind übersichtlich auf einer Seite zusammengefasst. Ihre Angaben zur Risikobereitschaft und zur Anlage werden zusammengefasst. Außerdem wird ihr Risikolevel angezeigt. Dieser lässt sich noch verändern – jedoch nicht über das für Sie ermittelte Maximum hinaus.

Ein Diagramm zeigt außerdem die Zusammensetzung des Portfolios an. Sie erhalten Auskunft welche Anlageklasse – bspw. Unternehmensanleihen – wie viel Anteil am Portfolio haben wird. Zudem gibt es eine detaillierte Kostenaufstellung.

Mit einem Klick auf „Strategie bestätigen“ geht es weiter zur Depoteröffnung.

Die Fragebögen zur Ermittlung der Anlagestrategie sind verständlich geschrieben und ansprechend gestaltet. Sie lassen sich ohne Schwierigkeiten ausfüllen. Sie entsprechen außerdem den Anforderungen von MiFiD II. Das macht den Prozess umfangreicher und damit langwieriger für die Anleger. Immerhin kann der Prozess jedoch gespeichert werden und lässt sich dann innerhalb von zwei Wochen an derselben Stelle fortsetzen.

Mit ROBIN zur passenden Anlagestrategie »

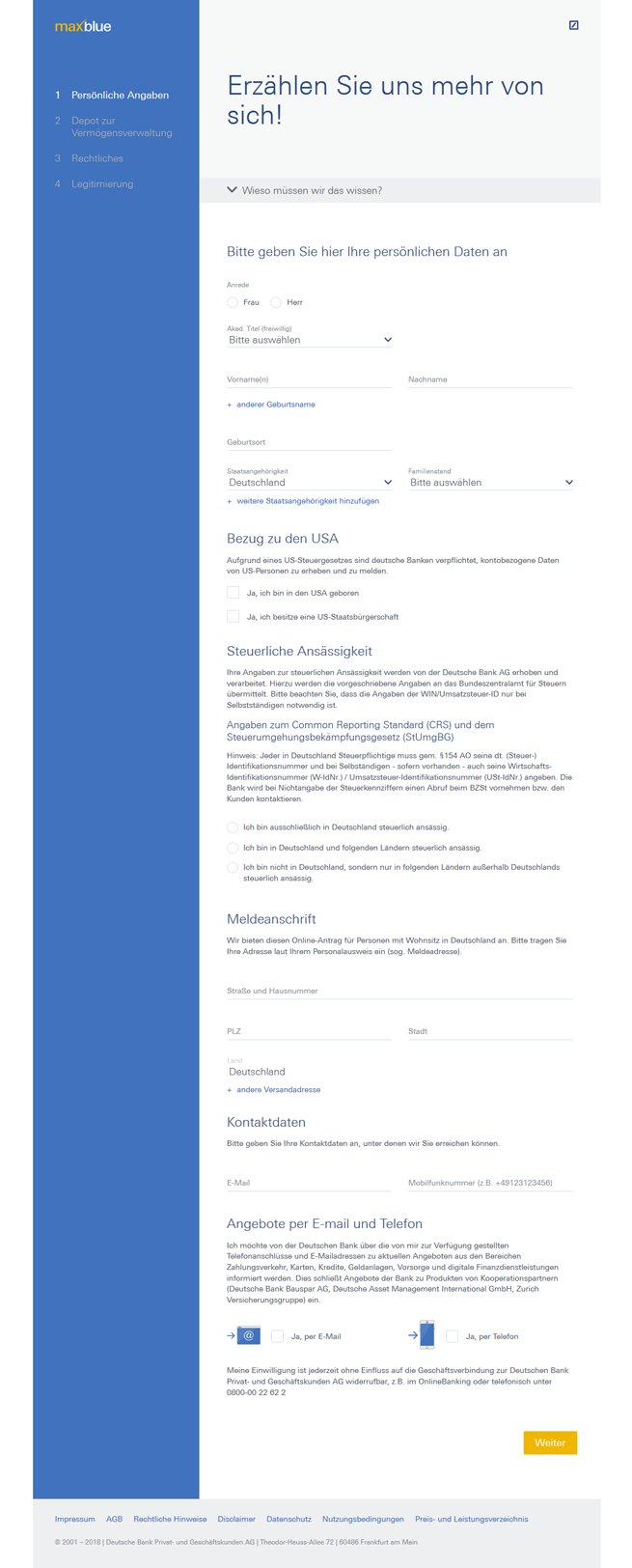

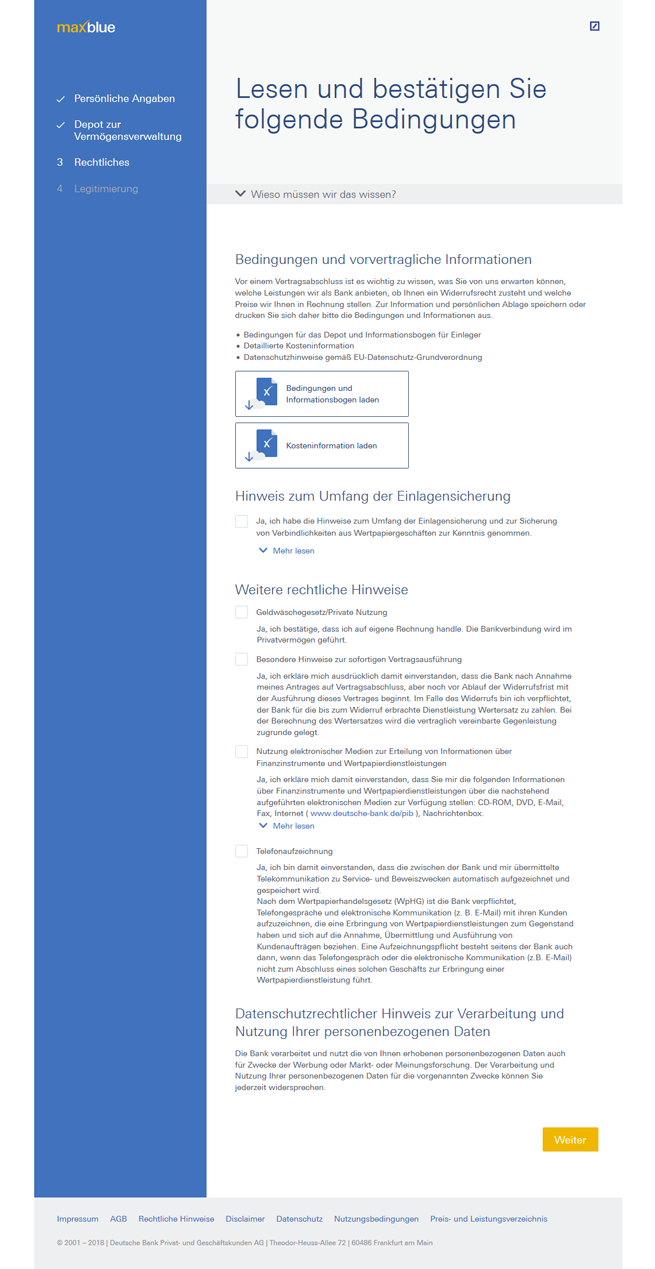

Wie eröffne ich ein Depot für ROBIN?

Sind Sie noch kein Kunde der Deutschen Bank, können Sie nun ein Depot eröffnen. Die Depoteröffnung dauert nochmal rund 10 Minuten. Vier Schritte sind erforderlich:

-

- 1

-

- 2

-

- 3

-

- 4

- Persönliche Daten eingeben

- Referenzkonto angeben und Basisinformationen erhalten

- Rechtliche Hinweise lesen und bestätigen

- Legitimation per Post- oder VideoIdent

Sie benötigen unter anderem Ihre 11-stellige Steueridentifikationsnummer und die IBAN Ihres Referenzkontos.

Ist ROBIN eine „echte“ Vermögensverwaltung?

ROBIN ist der digitale Vermögensverwalter der Deutschen Bank. Die Deutsche Bank wird durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliert und besitzt die Erlaubnis zur Finanzportfolioverwaltung. Damit ist ROBIN eine „echte“ Vermögensverwaltung.

Gegenüber Robo-Advisors, die lediglich als Finanzanlagevermittler auftreten, bringt das zahlreiche Vorteile. So kann ROBIN auch nach Eröffnung des Portfolios aktiv in dieses eingreifen und beispielweise vorhandene Werte gegen andere, vielversprechendere austauschen – ohne Zutun des Anlegers. Das erhöht den Komfort und die Gestaltungsmöglichkeiten.

Wie funktioniert das Rebalancing bei ROBIN?

Das Portfolio des Anlegers wird börsentäglich durch ROBIN überwacht. Kommt es zu Kursschwankungen, die das Portfolio vom Risikolevel des Anlegers abweichen lassen, wird eine neue Portfoliozusammensetzung berechnet. Diese muss anschließend durch die Portfoliomanager freigegeben werden. So kann auf Veränderungen an den Märkten reagiert werden.

Anders als etwa bei Scalable Capital werden Anlageentscheidungen nicht allein durch Algorithmen getroffen. Sowohl bei der Marktanalyse als auch bei Entscheidungen zur Zusammensetzung des Portfolios fließen die Erkenntnisse der menschlichen Analysten der Deutschen Bank ein. Die Entscheidungshoheit liegt immer bei einem Menschen.

Ob das ein Vorteil ist oder das Konzept eines Robo-Adivors dadurch verwässert wird, muss die langfristige Performance zeigen.

Lassen Sie Ihr Portfolio von ROBIN verwalten »

Kann ein Sparplan zu jeder Zeit aufgestockt bzw. geändert werden?

Zwar gibt es bei ROBIN keinen klassischen Sparplan, dennoch können regelmäßig Einzahlungen in belieber Höhe getätigt werden. Das geht per Dauerauftrag oder Überweisung.

Der Sparplan lässt sich jederzeit ändern oder aussetzen. Die Mindestanlage von 500 Euro gilt auch bei Einrichtung eines Sparplans.

Gibt es ein Konto für Minderjährige?

Nein, ein Konto für Minderjährige kann bei ROBIN nicht eingerichtet werden.

Gibt es ein Gemeinschaftskonto?

Auch ein Gemeinschaftskonto kann derzeit nicht eingerichtet werden.

Gibt es eine Mindestlaufzeit? Wie schnell ist das Geld verfügbar?

Eine Mindestlaufzeit gibt es nicht. Das Konto kann jederzeit gekündigt werden.

| Mindestlaufzeit / Kündigungsfrist | Auszahlungen | Kosten Auszahlung / Kündigung |

|---|---|---|

| nein | jederzeit | kostenfrei |

Wie werden die Gewinne steuerlich behandelt?

In Deutschland wird eine Abgeltungssteuer auf Kapitalerträge fällig. Diese beträgt 25 Prozent zuzüglich ggfs. Solidaritätszuschlag und ggfs. Kirchensteuer. Die Steuern werden von den Deutschen Bank automatisch abgeführt. Es kann ein Freistellungauftrag eingerichtet werden.

Welches Anlagekonzept steckt hinter ROBIN?

ROBIN ist Teil der Deutschen Bank und damit des größten Kreditinstituts Deutschlands. Bei der Anlage wird sowohl auf Algorithmen als auch auf menschliche Expertise gesetzt, wobei die finalen Entscheidungen immer durch Menschen getroffen werden. Investiert wird in kostengünstige ETFs aus den Anlageklassen Aktien, Anleihen und Rohstoffe. Zudem werden Barreserven vorgehalten. Die Zusammenstellung des Portfolios findet auf Grundlage der Risikoneigung des Kunden statt.

Profitieren Sie von der Expertise der Deutschen Bank - mit ROBIN! »

Wie funktioniert die Zusammenarbeit von Mensch und Maschine?

Bei ROBIN überwacht ein Algorithmus das Portfolio des Anlegers und analysiert den Markt. Weicht das Portfolio von den Vorgaben des Kunden ab, reagiert der Algorithmus und berechnet eine neue Zusammensetzung.

Doch die Verantwortung liegt nicht allein bei der Maschine. Zusätzlich wird auf die Kapitalmarktprognosen der Deutschen Bank zurückgegriffen. Die Ergebnisse des menschlichen Analysten-Teams rund um Dr. Ulrich Stephan werden in ROBIN eingespeist.

Auch die Vorschläge des Algorithmus für die neue Zusammensetzung des Portfolios landen bei menschlichen Portfoliomanagern. Diese entscheiden, ob die Vorschläge umgesetzt werden.

In welche Wertpapiere und Anlageklassen wird investiert?

ROBIN setzt bei der Geldanlage auf ETFs. ETFs sind börsennotierte Indexfonds. Sie bilden passiv einen Index wie den DAX oder den MSCI World nach. Das macht sie besonders kostengünstig.

Bei ROBIN werden nur ETFs berücksichtigt, die in die Anlageklassen Aktien, Anleihen und Rohstoffe investieren. Ein Teil des angelegten Kapital wird zudem als Barreserve angelegt (Liquidität).

Es gibt keine Beschränkung auf ein bestimmtes Land. ROBIN investiert weltweit, was das Risiko für den Anleger verringert.

Mit ROBIN sind Anleger zudem nicht auf ETFs der Deutschen Bank beschränkt. Es kommen auch ETFs anderer Anbieter zum Einsatz.

Wie wird die Zusammensetzung des Portfolios ermittelt?

Anleger werden zu Beginn durch einen Fragenkatalog geführt, mit dessen Hilfe eine passende Anlagestrategie ermittelt wird. Besondere Bedeutung kommt dabei dem Risikolevel beziehungsweise Value at Risk (VaR) zu. Damit wird das Risiko bewertet, dem ein Portfolio unterliegt.

Bei ROBIN bezieht sich der Value at Risk auf einen Zeitraum von einem Jahr, wird aber täglich rollierend berechnet. Das Konfidenzniveau beträgt 95 Prozent.

Was bedeutet das konkret?

Angenommen ein Kunde will 50.000 Euro anlegen. Der Fragenkatalog ergibt für ihn einen VaR von 15 Prozent. Dann bedeutet das, innerhalb eines Jahres werden die Verluste des Portfolios mit einer Wahrscheinlichkeit von 95 Prozent nicht höher als 15 Prozent (7.500 Euro) sein.

Jetzt die passende Anlagestrategie ermitteln »

Was kostet ROBIN?

Fallen bei der Eröffnung eines Kontos Gebühren an?

Die Eröffnung ist kostenfrei. Es fallen auch keine Depotgebühren an.

Gibt es einen Mindestanlagebetrag?

Die Mindestanlage beträgt 500 Euro. Sie wird auch fällig, wenn ein Sparplan eingerichtet wird.

Welche Kosten entstehen bei der Nutzung des Angebots von ROBIN?

Die Kosten bei ROBIN setzen sich aus der Vergütung und den ETF-Kosten zusammen: 0,75 Prozent p.a. Vergütung + ø 0,25 p.a. ETF-Kosten.

Die Vergütung setzt sich zusammen aus einer Pauschale für Vermögensverwaltungsdienstleistungen und einer Teilpauschale für Wertpapiergeschäfte. Transaktionskosten sind darin bereits enthalten. Die Gebühr wurde im Februar 2020 vereinheitlicht.

Ein Teil des Anlagebetrags wird als Barreserve (Liquidität) zurückgehalten.

Unter den Robo-Advisors zählt ROBIN damit zu den teureren Anbietern.

Wie und wann werden die Gebühren berechnet?

Die Vergütung wird einmal im Quartal rückwirkend fällig. Sie wird automatisch vom Verrechnungskonto abgebucht.

Profitieren Sie von der Expertise der Deutschen Bank - mit ROBIN! »

Wie sicher ist Ihr Geld?

ROBIN ist der Robo-Advisor der Deutschen Bank. Die Deutsche Bank und damit auch ROBIN stehen unter Aufsicht der BaFin. Eine Lizenz für die Finanzportfolioverwaltung liegt vor.

Das Depot, in dem die Wertpapiere verwahrt werden, wird bei der Deutschen Bank eröffnet. Die Deutsche Bank ist die größte Bank Deutschlands. Sie hat weltweit knapp 100.000 Mitarbeiter und eine Bilanzsumme von rund 1.500 Milliarden Euro (Stand 04/2018). Investmentbanking steht bei der Deutschen Bank besonders im Fokus.

Einlagen bei der Deutschen Bank unterliegen der gesetzlichen Einlagensicherung Deutschlands und sind über die Entschädigungseinrichtung deutscher Banken GmbH bis 100.000 Euro je Kunde abgesichert. Zudem ist die Deutsche Bank dem Einlagensicherungsfonds des Bundesverbandes deutscher Banken angeschlossen.

Das in ETFs investierte Kapital zählt zum Sondervermögen. Im Falle einer Insolvenz der Deutschen Bank ist es vor dem Zugriff der Gläubiger geschützt. Anleger haben Anrecht auf Herausgabe und können die Wertpapiere zu einem anderen Anbieter übertragen.

Auszahlungen sind nur auf das Referenzkonto möglich.

Damit erfüllt ROBIN alle Voraussetzungen für ein seriöses Angebot.

Fazit

ROBIN ist für alle Anleger spannend, die ihr Geld gerne digital verwalten lassen möchten, dabei aber nicht alleine auf Algorithmen vertrauen wollen. Bei ROBIN fließen auch die Erkenntnisse der menschlichen Analysten rund um das Team von Dr. Ulrich Stephan ein, die für die Deutsche Bank arbeiten. Ähnliche Konzepte gibt es auch bei LIQID und Solidvest. Ob dieser Ansatz besser ist als Konzepte, bei denen Algorithmen alleine entscheiden, wird die künftige Performance zeigen.

Mit einer Mindestanlage von 500 Euro ist die Hürde bei der Anlage sehr gering. Die ETFs sorgen für eine breite Streuung. Die Gebühren sind nach Anlagebetrag gestaffelt – insgesamt zählt ROBIN aber zu den teureren Robo-Advisors auf dem deutschen Markt.

ROBIN - der Robo-Advisor der Deutschen Bank - jetzt investieren »

Erfahrungsberichte

Gesamtbewertung

- Anbietername

- ROBIN

- 480

- 4,36 von 5,00 Sternen

- Gebühren: 4,04

- Service: 4,58

- Angebot: 4,46

- Leistungen: 4,38

Kundenbewertungen und Erfahrungsberichte

- Gebühren: 4,00

- Service: 4,00

- Angebot: 1,00

- Leistungen: 4,00

- Gebühren: 3,00

- Service: 4,00

- Angebot: 5,00

- Leistungen: 5,00

- Gebühren: 3,00

- Service: 5,00

- Angebot: 5,00

- Leistungen: 4,00

Ihre Erfahrungen mit ROBIN

Schreiben Sie uns, welche Erfahrungen Sie mit dem Anbieter gemacht haben. Jeder Erfahrungsbericht, der von uns veröffentlicht wird, nimmt an der monatlichen Verlosung von drei Amazon-Gutscheinen im Wert von jeweils 50 Euro teil. Wichtig: schreiben Sie ehrlich und begründen Sie eventuell geäußerte Kritik sachlich. So können andere Leser einen besseren Eindruck Ihrer Erfahrungen mit dem Anbieter bekommen. Für Ihre Bewertung vergeben Sie bitte Sterne von 1 (mangelhaft) bis 5 (sehr gut).