peningar – Test & Erfahrungen

peningar ist der Robo-Advisor der Kruse & Bock Vermögensverwaltung GmbH aus Brunsbüttel, die 1999 gegründet wurde. Anleger können ab 5.000 Euro in eine von drei Anlagestrategien investieren. Diese wurden mit Hilfe des Vermögensverwalters BlackRock entwickelt und mit dessen ETFs umgesetzt. peningar bietet Anleger zudem die Möglichkeit, ihr Portfolio mit Themen wie Gesundheit oder Klimawandel zu individualisieren. Bei Fragen können sich Anleger von den Vermögensverwaltern von peningar beraten lassen.

Kurzcheck – Alle Vorteile auf einen Blick

- Aktion: Einstiegssumme für kurze Zeit auf 5.000 Euro reduziert.

- 12 Anlagestrategien (3 Basisstrategien + Themeninvestments)

- Individualisierung des Portfolios mit einem von drei Themeninvestments

- Persönliche Beratung

- Kostengünstige ETFs und Investmentfonds

- Zusammenarbeit mit BlackRock (u.a. Risikomanagementsystem Aladdin)

| peningar im Überblick | |

|---|---|

| * Stand der Performance-Daten: 30.06.2026 ** Maximum Drawdown MDD (Maximaler Verlust): Auf Basis Monatswerte im Depot. Betrachtungszeitraum 01.05.2025 bis 30.04.2026. | |

| peningar: Jetzt Depot eröffnen » | |

| Regulierung / Depotbank | |

| Regulierung | Finanzportfolioverwalter mit BaFin- Erlaubnis* |

| Depotführende Bank | DAB BNP Paribas Bank |

| Anlagesummen und Sparplan | |

| Mindestanlage | 5.000 EUR | Mindestsparrate | ab 25 EUR |

| Kosten | |

| Gebührenmodell p.a. für peningar Depot | Vermögensverwaltungsgebühr pro Jahr 1,19% +ø 0,20% ETF-Kosten |

| Kosten pro Jahr - Beispielrechnung | |

| Anlage 10.000 EUR | 139,00 € |

| Anlage 25.000 EUR | 347,50 € |

| Anlage 50.000 EUR | 695,00 € |

| Anlage 100.000 EUR | 1390,00 € |

| Risikoklassen und Strategien | |

| Strategie | Die Anlagenstrategien wurden gemeinsam mit BlackRock entwickelt und setzen auf ETFs. Themen wie Gesundheit können hinzugebucht werden. |

| Anzahl Risikoklassen | 3 Anlagestrategien + 3 Themeninvestments |

| Strategiewechsel möglich? | Ja |

| Mehrere Anlageziele möglich? | Nein |

| Verwendete Anlageinstrumente | |

| Indexfonds / ETFs | Ja |

| Aktiv gemanagte Fonds | Ja |

| Aktien und Anleihen (Einzelwerte) | Nein |

| Nachhaltige Geldanlage / ESG | |

| ESG-Portfolio möglich? | Nein |

| Sparen und Altersvorsorge | Sparplan - Mindestrate | ab 25 EUR |

| Depot für VL-Sparen / bAV nutzbar? | Nein |

| Entnahmeplan / Auszahlplan möglich? | Nein |

| Kontoführung | |

| Einzeldepot | Ja |

| Gemeinschaftsdepot | Ja |

| Zugriff per APP? | Nein |

| Zielgruppen | |

| Privatpersonen | Ja |

| Kinder/Minderjährige | Nein |

| Unternehmen | Ja |

| Depoteröffnung: Legitimation | |

| Postident | Ja |

| Videoident | Ja |

| eID (APP + elektronischer Personalausweis) | Nein |

Inhaltsverzeichnis

Tipp: Wahl zum Robo Advisor 2026 – jetzt abstimmen und wertvolle Preise gewinnen!

Ab sofort können Sie Ihren Robo-Advisor 2026 und Ihren Online-Broker 2026 bewerten. Die Teilnahme an der Abstimmung nimmt nur wenige Minuten Zeit in Anspruch. Unter allen Teilnehmern verlost Brokervergleich.de Preise im Gesamtwert von über 4.500 Euro. Robo-Advisor 2026 - Jetzt abstimmen und am Gewinnspiel teilnehmen! »

peningar im Echtgeld-Test

Unsere Redaktion führt seit Mai 2015 den ältesten Echtgeld-Test von RoboAdvisors am deutschen Markt durch. Echtgeld bedeutet, dass wir jedes Depot auch wirklich eröffnen, Geld einzahlen und so die tatsächliche Performance abzüglich Kosten und Gebühren ermitteln. Peningar ist seit Mai 2020 Teil unseres Tests.

Die Performance von peningar

| Performance Juni 2026 | Gesamtperformance seit Anlagestart (01.05.2020 bis 30.06.2026) |

|---|---|

| Stand 30.06.2026. Anlagestrategie: Ausgewogen | |

| -2,1% | +10,2% |

Im Zeitraum vom 01.05.2020, dem Anlagestart, bis zum 30.06.2026 hat sich der Depotwert um 10,2 Prozent erhöht- nach Abzug von Kosten und Steuern. Zum Stichtag im Juni 2026 gab es ein Minus von 2,1 Prozent im Vergleich zum Vormonat.

Peningar setzt auf langfristige Anlagekonzepte. Die bisherige Performance im Test ist darum noch wenig aussagekräftig. Sie soll lediglich als erster Eindruck dienen.

Die monatlichen Updates unseres Tests und die Performance von Zeedin im Vergleich mit anderen RoboAdvisors finden Sie hier:

Zum Echtgeld-Test von RoboAdvisors in Deutschland »

Wie funktioniert peningar?

Wie finde ich die passende Anlagestrategie?

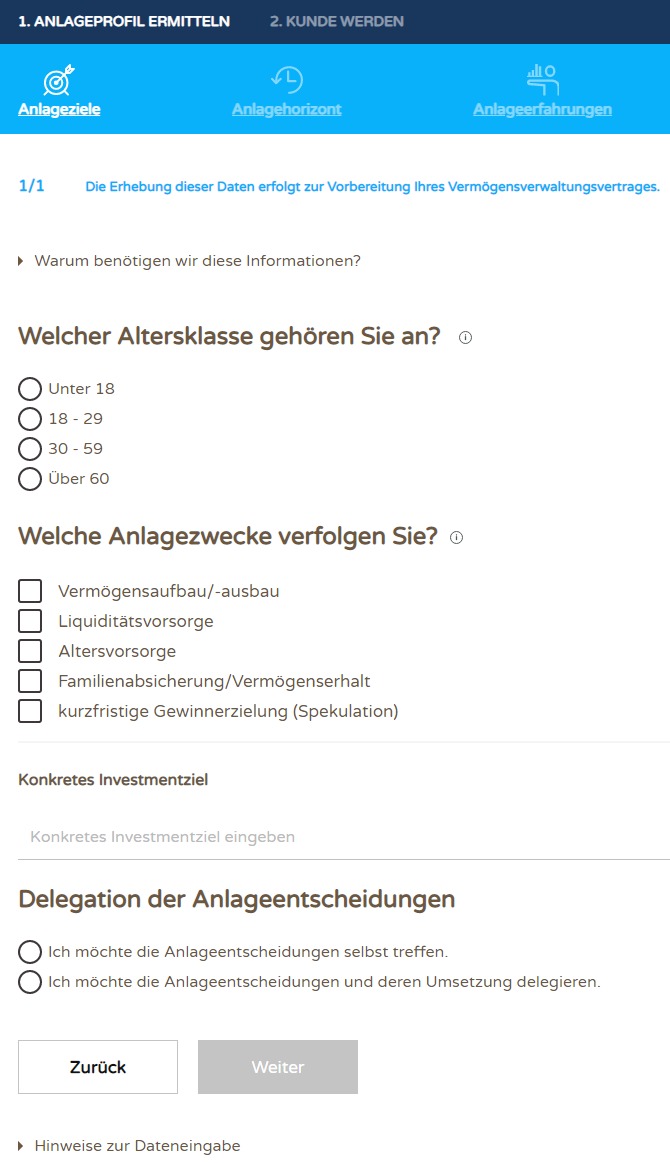

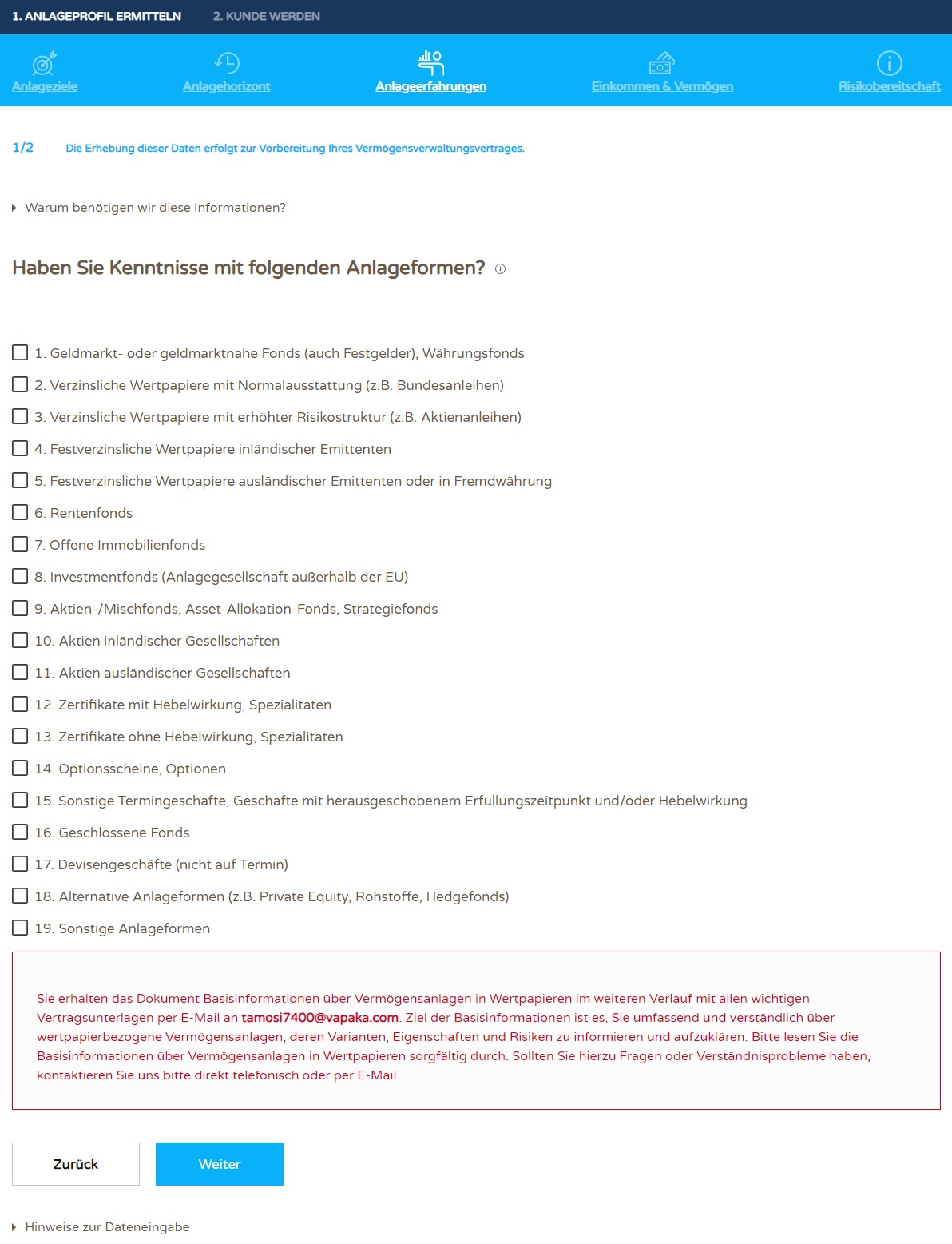

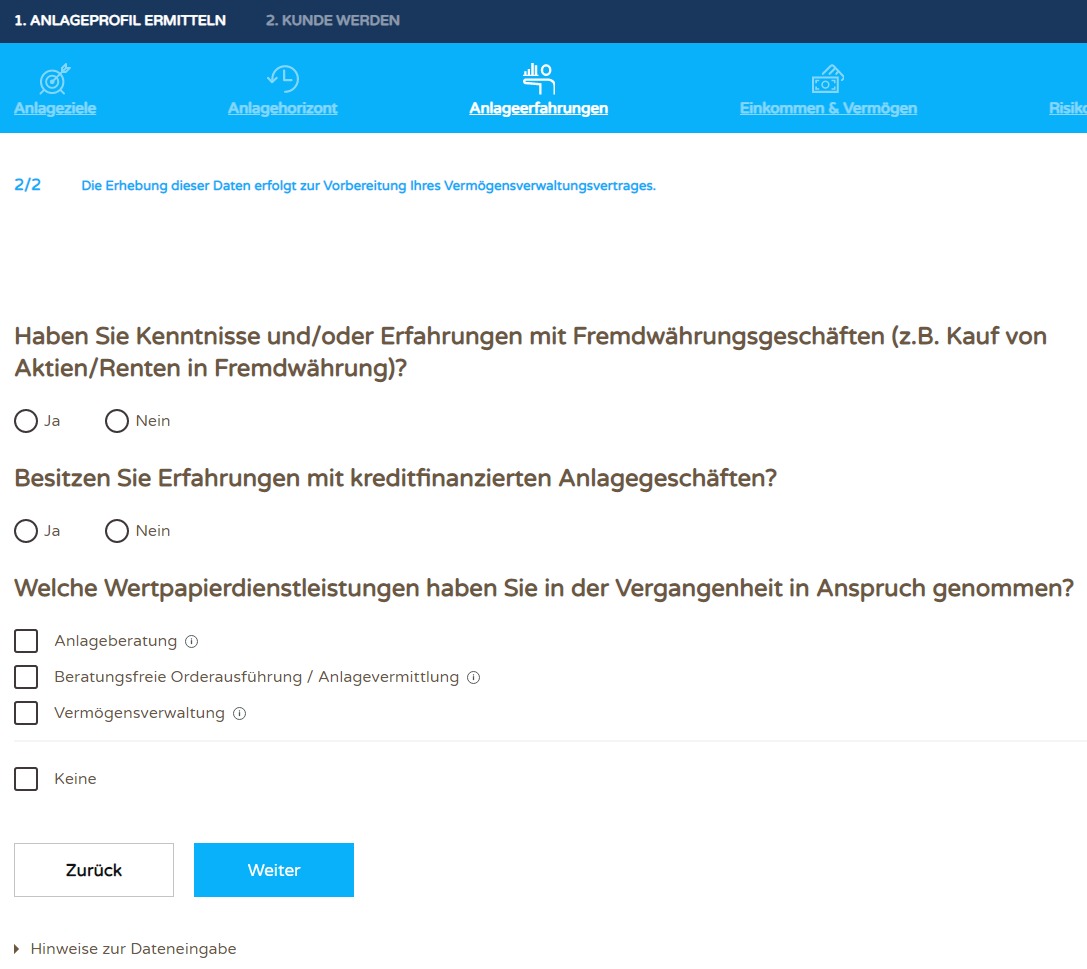

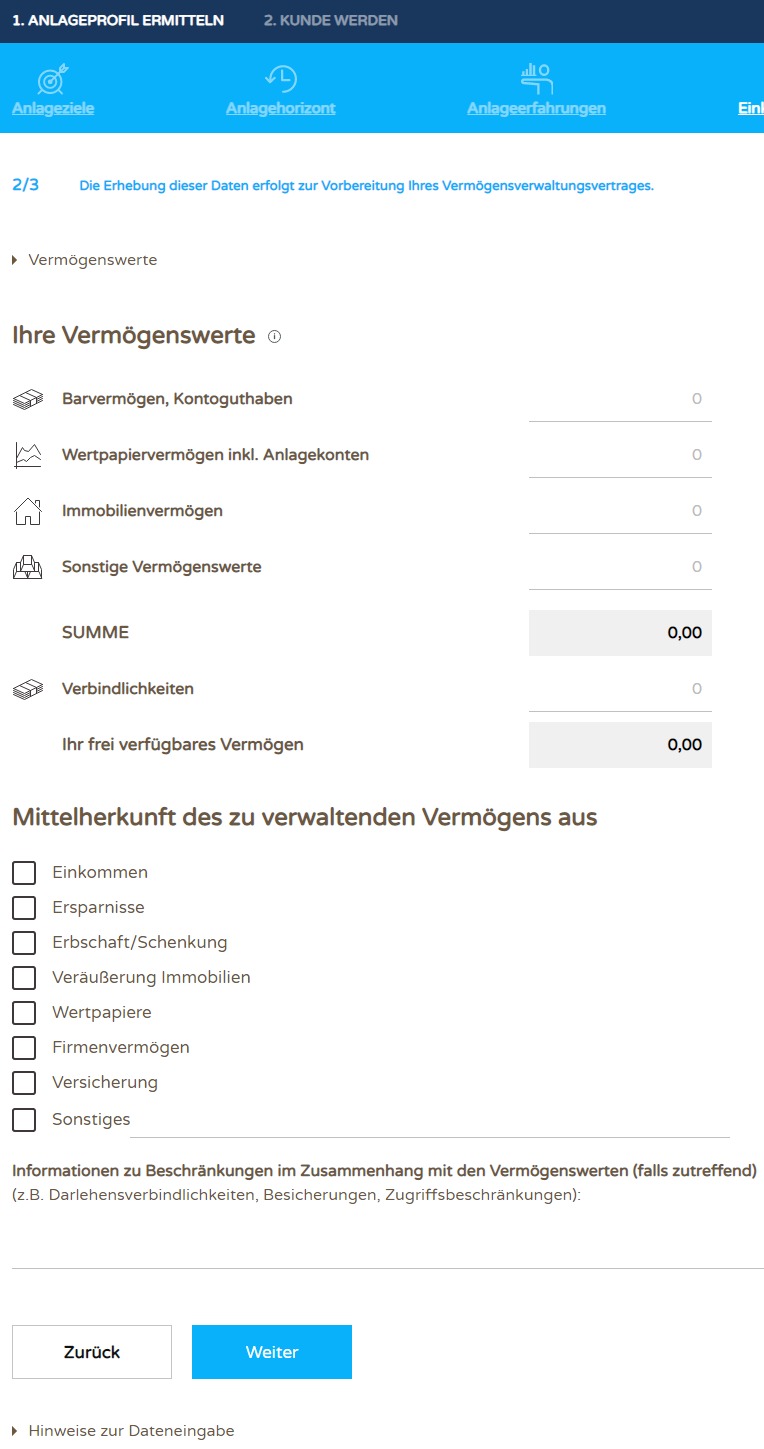

Der Registrierungsprozess besteht bei peningar aus 2 Abschnitten. Als erstes wird das Anlageprofil ermittelt. Dieser Abschnitt unterteilt sich in die fünf Bereiche Anlageziele, Anlagehorizont, Anlageerfahrungen, Einkommen & Vermögen sowie Risikobereitschaft.

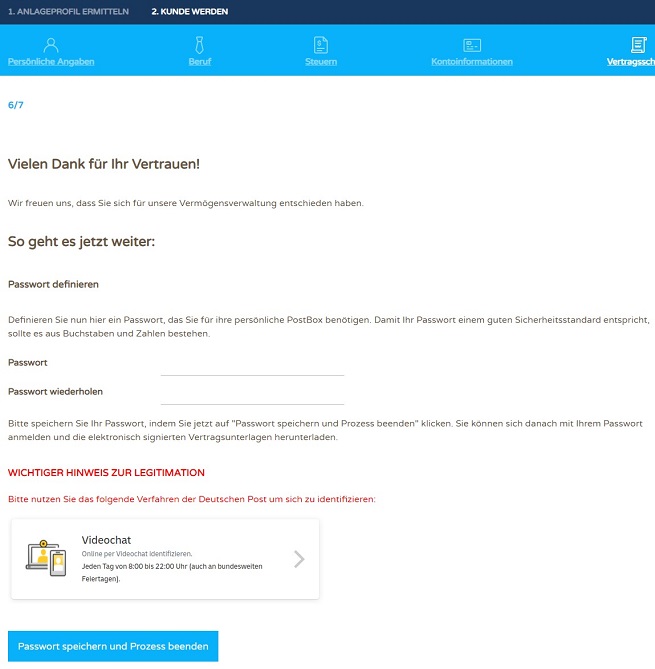

Hat der Anleger den ersten Abschnitt abgeschlossen, muss er im zweiten Abschnitt einen Vermögensverwaltungsvertrag mit peningar abschließen und ein Wertpapierdepot eröffnen. Hierfür werden persönliche, berufliche und steuerliche Angaben sowie Informationen zum Referenzkonto abgefragt. Um den Vertragsabschluss durchzuführen, muss zunächst die Emailadresse bestätigt werden. Anschließend erfolgt die Bestätigung der einzelnen Geschäftsbedingungen und Geschäftsgrundsätze der Bank sowie der Transaktionsvollmacht für Vermögensverwalter und die Empfangsbestätigung der Vertragsunterlagen. Nach der Festlegung eines Passwortes, muss der Anleger sich noch mittels Postident- oder Videoident-Verfahren der Deutschen Post AG legitimieren. Der Zeitpunkt hierfür ist frei wählbar.

peningar - jetzt ein Depot eröffnen »

Ist peningar eine „echte“ Vermögensverwaltung?

Ja, peningar ist eine „echte“ Vermögensverwaltung. Die Kruse & Bock Vermögensverwaltung GmbH, zu der peningar gehört, besitzt eine Lizenz der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zur Finanzportfolioverwaltung. Das erlaubt peningar aktiv ins Portfolio einzugreifen und gegebenenfalls Werte auszutauschen. Damit kann peningar flexibler auf Veränderungen am Markt reagieren als ein Robo-Advisor ohne BaFin-Lizenz.

Wie funktioniert das Rebalancing bei peningar?

Beim Rebalancing wird die ursprüngliche Asset-Allokation wiederhergestellt. Das kann nötig werden, wenn sich Werte im Portfolio unterschiedlich entwickeln und das Portfolio dadurch nicht mehr zu den Risikovorgaben des Anlegers passt. peningar führt das Rebalancing immer dann durch, wenn sich die Asset-Allokation ändert. Die Informationen dazu erhält der Robo-Advisor von BlackRocks Risikomanagementsystem Aladdin.

Kann ein Sparplan zu jeder Zeit aufgestockt bzw. geändert werden?

Es ist möglich, regelmäßige Beträge einzuzahlen, indem Anleger einen Dauerauftrag zur depotführenden DAB BNP Paribas Bank einrichten. Das überwiesene Geld wird vierteljährlich investiert. Die Zahlungen können jederzeit geändert oder unterbrochen werden. Die Mindestsparrate beträgt 50 Euro, maximal kann eine Rate von 2.500 Euro überwiesen werden.

Auch ein Entnahmeplan kann eingerichtet werden.

Gibt es ein Konto für Minderjährige?

Ein Konto für Minderjährige wird derzeit nicht angeboten.

Gibt es ein Gemeinschaftsdepot?

Ein Gemeinschaftskonto kann nur über die Hotline eröffnet werden.

Kann peningar von Selbständigen und Unternehmen genutzt werden?

Selbstständige können peningar nutzen, Unternehmen nicht.

Gibt es eine Mindestlaufzeit? Wie schnell ist das Geld verfügbar?

Eine Mindestlaufzeit gibt es nicht. Das Depot kann jederzeit gekündigt werden. Das Geld trifft dann in der Regel innerhalb von drei Bankarbeitstagen beim Anleger ein.

| Mindestlaufzeit / Kündigungsfrist | Auszahlungen | Kosten Auszahlung / Kündigung |

|---|---|---|

| nein | jederzeit, maximal 3 Bankarbeitstage | kostenfrei |

Wie werden die Gewinne steuerlich behandelt?

Die Gewinne unterliegen der Abgeltungssteuer in Höhe von 25 Prozent zuzüglich ggfs. Solidaritätszuschlag und ggfs. Kirchensteuer. Die DAB BNP Paribas Bank behält die Steuern automatisch ein. Anleger können einen Freistellungssauftrag einreichen.

Jetzt Anlagevorschlag erstellen lassen »

Welches Anlagekonzept steckt hinter peningar?

Drei Anlagestrategien als Basis

Bei peningar haben Anleger die Wahl zwischen drei Anlagestrategien:

- Freya – konservativ, Aktienanteil 30 Prozent

- Balder – moderat, Aktienanteil 60 Prozent

- Loki – höheres Risiko, Aktienanteil 80 Prozent

Im Vergleich zu anderen Robo-Advisors ist das wenig ausdifferenziert. Die Konkurrenz bietet in der Regel mindestens fünf Anlagestrategien. Es gibt jedoch auch Robo-Advisor mit mehr als 20 Anlagestrategien. Allerdings lassen sich die Anlagestrategien von peningar mit einem von drei Themeninvestments kombinieren, so dass es bis zu zwölf Kombinationen gibt.

Individualisierung des Portfolios mit Themeninvestments

Anleger können ihr peningar-Portfolio individualisieren. Insgesamt stehen drei Themen zur Auswahl:

- Klimawandel,

- Digitalisierung

- und Gesundheit

Anleger können sich für eines dieser Themen entscheiden. Es wird dann zu fünf Prozent beigemischt. Es ist jedoch keine Pflicht, das Portfolio auf diese Art zu erweitern.

Die Möglichkeit, das Portfolio zu individualisieren, ist eher eine Seltenheit bei Robo-Advisors. Ein Alleinstellungsmerkmal von peningar ist es jedoch nicht. So können Anleger ihr Portfolio beispielweise auch bei bevestor, VisualVest und Solidvest ergänzen.

Breite Streuung der Investition

Ein wichtiger Aspekt bei der Geldanlage über peningar ist die breite Streuung. Bei der Anlage achteteder Robo-Advisor darauf, das Geld in unterschiedlichen Branchen und Ländern anzulegen. Dadurch wird das Risiko verringert.

Investition in kostengünstige ETFs und Investmentfonds

Um diese breite Streuung zu erreichen, nutzt peningar in der Hauptsache ETFs. Dabei greift es auf ETFs den Partners BlackRock zurück. ETFs haben den Vorteil, dass die laufenden Kosten niedriger sind als bei Investmentfonds.

Auch aktive gemanagte Fonds kommen zum Einsatz, allerdings nur bei den Themeninvestments und zu Konditionen, wie sie sonst institutionellen Investoren vorbehalten sind. Die Partnerschaft mit BlackRock bedeutet jedoch auch eine Einschränkung: Andere ETF-Anbieter bleiben außen vor. Damit geht ein Stück Unabhängigkeit verloren.

Zusammenarbeit mit dem Vermögensverwalter BlackRock

BlackRock ist Partner von peningar. Es stellt nicht nur die ETFs fürs Portfolio zur Verfügung. Darüber hinaus wurden auch die Anlagestrategien gemeinsam mit BlackRock erarbeitet. Änderungen im Portfolio werden ebenfalls mit BlackRock abgesprochen. Als Unterstützung dient hier das Risikomanagementsystem Aladdin.

Individuelle Beratung

Bei peningar sind Anleger außerdem nicht nur auf Algorithmen angewiesen. Sie können auch auf eine persönliche Beratung zurückgreifen. Diese lässt sich per E-Mail erreichen (berater@peningar.de) oder per Telefon: +49 (0) 4852 530 424.

peningar - Vermögensverwaltung mit der Expertise von BlackRock »

Was kostet peningar?

Fallen bei der Eröffnung eines Kontos Gebühren an?

Nein, die Eröffnung ist kostenfrei.

Gibt es einen Mindestanlagebetrag?

Ja, der Mindestanlagebetrag liegt für kurze Zeit bei 5.000 Euro (statt 20.000 Euro). Wollen Anleger einen Sparplan in Form eines Dauerauftrags einrichten, beträgt die Mindestrate 50 Euro.

Welche Kosten entstehen bei der Nutzung des Angebotes von peningar?

Anleger zahlen bei peningar eine All-In-Fee. Diese beträgt 1,19 Prozent p.a. Somit ist peningar vergleichsweise kein günstiger Anbieter.

Die All-In-Fee umfasst unter anderem die Vermögensverwaltung, die Anlageberatung (auch für andere Depots), die Depotführung und Wertpapiertransaktionen.

Außer der All-In-Fee fallen lediglich die Produktkosten an. Unter den Produktkosten werden die laufenden Kosten der ETFs und Fonds verstanden. Bei peningar betragen sie durchschnittlich 0,20 Prozent p.a.

Wie und wann werden die Gebühren berechnet?

Die Gebühr wird vierteljährlich vom Verrechnungskonto eingezogen.

Jetzt Anlagevorschlag erstellen lassen »

Wie sicher ist Ihr Geld?

peningar ist eine Marke der Kruse & Bock Vermögensverwaltung GmbH. Diese wurde 1999 gegründet. Sie steht unter Aufsicht der BaFin und ist unter anderem Mitglied im Verband unabhängiger Vermögensverwalter (VuV).

Das Depot selbst wird bei der DAB BNP Paribas Bank geführt. Einlagen sind dort über den Fonds de Garantie des Dépôts et de Résolution bis zu 100.000 Euro je Kunde geschützt. Neben der gesetzlichen Einlagensicherung besteht eine freiwilligen Einlagensicherung über den Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V.. Der Schutzumfang beträgt seit dem 1. Januar 2020 15 Prozent des haftenden Eigenkapitals der Bank, jedoch mindestens 750.000 Euro. Die individuelle Sicherungsgenze Ihres Kreditinstituts lässt sich beim Einlagensicherungsfonds des BdB individuell schnell und kostenfrei abfragen. (Link zur Seite einlagensicherungsfonds.de)

ETFs und Investmentfonds gelten zudem als Sondervermögen. Im Falle einer Insolvenz sind sie nicht Teil der Insolvenzmasse. Sie können auf ein Depot bei einer anderen Bank übertragen werden.

Fazit

peningar nutzt für die Portfolioverwaltung die Hilfe des Risikomanagementsystems Aladdin von BlackRock, dem weltweit größten Vermögensverwalter. Damit ist ein starker Partner an Bord. Vorteile sind außerdem die individuelle Beratung und die Möglichkeit, das Portfolio zu individualisieren. Dank dieser Themeninvestments werden aus dem Basisangebot von drei Anlagestrategien bis zu zwölf Kombinationsmöglichkeiten. Mit einer All-In-Fee von 1,19 Prozent p.a. zählt peningar allerdings nicht zu den günstigsten Robo-Advisors. Ob diese Kosten durch eine starke Performance wettgemacht werden können, wird unser Echtgeld-Test zeigen.

peningar - jetzt registrieren »

Erfahrungsberichte

Gesamtbewertung

- Anbietername

- peningar

- 4

- 4,13 von 5,00 Sternen

- Gebühren: 4,50

- Service: 4,00

- Angebot: 3,50

- Leistungen: 4,50

Kundenbewertungen und Erfahrungsberichte

Ihre Erfahrungen mit peningar

Schreiben Sie uns, welche Erfahrungen Sie mit dem Anbieter gemacht haben. Jeder Erfahrungsbericht, der von uns veröffentlicht wird, nimmt an der monatlichen Verlosung von drei Amazon-Gutscheinen im Wert von jeweils 50 Euro teil. Wichtig: schreiben Sie ehrlich und begründen Sie eventuell geäußerte Kritik sachlich. So können andere Leser einen besseren Eindruck Ihrer Erfahrungen mit dem Anbieter bekommen. Für Ihre Bewertung vergeben Sie bitte Sterne von 1 (mangelhaft) bis 5 (sehr gut).