Steuerliche Behandlung von Kryptowährung

Kryptowährungen werden von der BaFin nicht als gesetzliche Zahlungsmittel eingestuft, sondern als Rechnungseinheiten nach dem Kreditwesengesetz. Was das für private und gewerbliche Anleger bedeutet und wie Sie die Steuerlast minimieren können, erklären wir Ihnen im Folgenden.

Das Wichtigste auf einen Blick:

- Privatanleger: Gewinne aus Kryptowährungen, die länger als ein Jahr gehalten werden, bleiben steuerfrei. Die Möglichkeit, Gewinne und Verluste aus privaten Veräußerungen miteinander zu verrechnen, bleibt bestehen. Die Freigrenze wurde ab 2026 von 600 Euro auf 1.000 Euro erhöht – dies gilt für kurzfristige Haltefristen.

- Unternehmer: Der Steuersatz bleibt prinzipiell gleich, aber es gibt neue Anforderungen an die Dokumentation von Transaktionen wie Staking, Lending und Airdrops. Verluste können weiterhin gegengerechnet werden, sofern sie korrekt dokumentiert sind.

- Neue Meldepflichten ab 2026: Kryptobörsen sind seit 2026 verpflichtet, Transaktionsdaten und Nutzerinformationen automatisch an die Steuerbehörden zu melden (EU-Richtlinie DAC8). Anleger müssen eine erweiterte Selbstauskunft mit Steuer-ID abgeben. Bei falschen Angaben drohen Bußgelder bis 50.000 Euro.

Inhaltsverzeichnis

- Neue Meldepflichten ab 2026: Was das Finanzamt über Sie weiß

- Steuerrechtliche Einstufung von Kryptowährungen

- Steuern bei privatem Handel mit Kryptowährung

- Besonderheit privates Krypto-Lending

- Besteuerung von Coin-Staking

- Privates Krypto Mining

- Wo soll der Handel mit Kryptowährung in der Steuererklärung angegeben werden?

- Steuern bei gewerblichem Handel mit Kryptowährung

- Vergleich private und gewerbliche Veräußerung von Kryptowährung

- Tipps, um Steuerlast zu mindern

- Übersicht: Welche Steuern werden wann fällig?

- Steuerliche Behandlung von Krypto-ETPs in Deutschland

- Disclaimer/ Beachten Sie bitte:

Neue Meldepflichten ab 2026: Was das Finanzamt über Sie weiß

Seit Januar 2026 gelten in Deutschland neue Transparenzvorschriften für den Handel mit Kryptowährungen. Deutschland setzt damit die EU-Richtlinie DAC8 (Directive on Administrative Cooperation) um. Ein zentrales Element ist das Kryptowährung-Steuertransparenzgesetz (KStTG), das Anbieter von Krypto-Dienstleistungen zu umfassenden Sorgfalts- und Meldepflichten verpflichtet.

Ziel der Regelung: Steuerhinterziehung soll erschwert und die Nachverfolgbarkeit von Gewinnen aus Kryptowährungen deutlich verbessert werden. Da Kryptowährungen wie Bitcoin, Ethereum und Co. anonym verwendet werden können, bestand bisher die Möglichkeit, steuerpflichtige Gewinne am Finanzamt „vorbeizuschleusen“. Das Risiko, als Steuerhinterzieher entdeckt zu werden, steigt mit den neuen Regelungen erheblich. Die Zeit, in der Kryptoinvestoren im Verborgenen agieren und ihre Gewinne vor dem Finanzamt verschweigen konnten, ist damit endgültig vorbei.

Welche Daten werden gemeldet?

Alle Kryptoanbieter, die aus Deutschland stammen oder mit deutschen Nutzern tätig sind, müssen folgende Informationen an das Bundeszentralamt für Steuern (BZSt) übermitteln. Von dort werden die Daten an das jeweils zuständige Finanzamt weitergeleitet. Sämtliche relevanten Informationen zu Transaktionen und Vermögenswerten werden automatisch an die Steuerbehörden übermittelt und zwischen den EU-Staaten ausgetauscht:

- Persönliche Identifikationsdaten: Name, Adresse, Geburtsdatum

- Steuerinformationen: Steuerliche Ansässigkeit und Steuer-Identifikationsnummer des Kunden, um eine eindeutige Zuordnung zur steuerpflichtigen Person zu gewährleisten

- Transaktionsdaten: Jede Transaktion wird erfasst, einschließlich deren Wert sowie Kauf- und Verkaufsdaten. Ein- und Auszahlungen auf und von Krypto-Konten

- Vermögensstand: Der aktuelle Stand und die Art der gehaltenen digitalen Vermögenswerte. Bestände in Wallets bei der jeweiligen Plattform

- Kontoinformationen: Neben den Kontonummern sollen auch Wallet-Adressen ohne Übertragung des öffentlichen Schlüssels gemeldet werden

- Tauschgeschäfte: Umtausch zwischen verschiedenen Kryptowährungen (z.B. Bitcoin in Ethereum)

Wichtig: Historische Transaktionen, die vor Inkrafttreten der Richtlinie im Jahr 2026 durchgeführt wurden, sind von der Meldepflicht ausgenommen.

Betroffene Anbieter: Die Meldepflicht erstreckt sich auf alle Anbieter, die beruflich oder gewerblich Dienstleistungen für Kryptowährungen gegenüber in der EU ansässigen Personen erbringen. Zu den Dienstleistungen zählen insbesondere die Verwahrung und Verwaltung von Kryptowährungen, die Durchführung von Transaktionen sowie der Betrieb einer Handelsplattform. Dies gilt unabhängig davon, wo diese Dienstleister ihren Sitz haben. Zu den meldepflichtigen Plattformen gehören unter anderem Bison, Bitpanda, Kraken, Binance und Coinbase. Somit sind auch Börsen betroffen, die nicht in der EU ansässig sind.

Mit diesen Daten kann das Finanzamt ab sofort systematisch nachvollziehen, ob und in welchem Umfang Sie mit Kryptowerten handeln. Die umfassenden Datenmeldungen sind darauf ausgelegt, den Finanzbehörden einen detaillierten Einblick in die Handelsaktivitäten von Anlegern zu ermöglichen und unversteuerte Gewinne zu identifizieren.

Erweiterte Selbstauskunftspflicht für Anleger

Als Anleger sind Sie nun verpflichtet, Ihrer Kryptobörse im Rahmen einer erweiterten Selbstauskunft mitzuteilen, in welchem Land Sie steuerpflichtig sind. Außerdem müssen Sie Ihre Steuer-Identifikationsnummer hinterlegen.

Die Anbieter sind auf diese Angaben angewiesen, um ihren gesetzlichen Meldepflichten nachzukommen, und prüfen diese Informationen inzwischen deutlich genauer als früher.

Was passiert, wenn Sie keine Angaben machen?

Reagieren Sie nicht auf die Aufforderung zur Selbstauskunft, muss die Börse Sie zunächst erinnern und anschließend anmahnen. Halten Sie die Informationen weiterhin zurück, darf die Plattform Sie an meldepflichtigen Transaktionen hindern – etwa am Kauf, Verkauf oder Tausch von Kryptowährungen.

Spätestens 90 Tage nach der ersten Aufforderung kann Ihr Konto eingeschränkt werden. Sobald Sie die Angaben nachreichen, wird die Sperre wieder aufgehoben.

Bußgelder bei fehlender oder falscher Selbstauskunft

Die Selbstauskunft sollten Sie keinesfalls auf die leichte Schulter nehmen. Wer sie gar nicht abgibt, verspätet einreicht oder falsche beziehungsweise unvollständige Angaben macht, begeht eine Ordnungswidrigkeit. In solchen Fällen droht ein Bußgeld von bis zu 50.000 Euro.

Das gilt nicht nur bei absichtlicher Täuschung. Auch leichtfertige Fehler können problematisch sein. Aus diesem Grund prüfen viele Kryptobörsen Ihre Angaben inzwischen auf Plausibilität, etwa bei der Steuer-ID. Denn auch die Anbieter selbst riskieren Bußgelder, wenn sie Meldungen versäumen oder fehlerhafte Daten weitergeben.

Wann wird das Finanzamt aktiv?

Die gemeldeten Daten dienen den Finanzämtern vor allem als Anhaltspunkt für Überprüfungen. Sie sehen nun erstmals systematisch, wer überhaupt aktiv mit Kryptowährungen handelt.

Besonders wenn Sie viele Transaktionen tätigen, aber in Ihrer Steuererklärung keine oder nur geringe Gewinne angeben, müssen Sie eher mit Rückfragen rechnen.

Meldefristen: Die Daten für das laufende Steuerjahr 2026 müssen die Kryptobörsen bis spätestens 31. Juli 2027 an die Steuerbehörden melden. Die Finanzämter haben danach bis zu zehn Jahre Zeit, mögliche Unstimmigkeiten zu prüfen – in schweren Fällen der Steuerhinterziehung sogar länger.

Strafbefreiende Selbstanzeige wird wichtiger

Investoren, die ihren Steuererklärungspflichten bisher nicht ordnungsgemäß nachgekommen sind, sollten unbedingt in Betracht ziehen, eine strafbefreiende Selbstanzeige gemäß § 371 AO zu erstatten. Diese ermöglicht es, bisher nicht erklärte Erträge freiwillig offenzulegen und somit strafrechtliche Konsequenzen zu vermeiden. Ab 2026 steigt jedoch die Gefahr erheblich, dass nicht erklärte Erträge dem Fiskus bekannt werden, da umfassende Datenmeldungen von Krypto-Börsen erfolgen. Anleger, die ihre Gewinne nicht rechtzeitig deklariert haben, verlieren möglicherweise die Möglichkeit zur strafbefreienden Selbstanzeige.

Bei einer Selbstanzeige müssen alle nicht deklarierten Gewinne vollständig offengelegt werden. Eine rechtzeitige Konsultation eines Steuerexperten kann helfen, eventuelle Fallstricke zu erkennen und die eigene Situation rechtlich abzusichern.

Beispiele für mögliche nicht erklärte Erträge

Einige häufige Beispiele für nicht erklärte Erträge aus Krypto-Aktivitäten sind:

- Veräußerte Gewinne aus dem Verkauf von Kryptowährungen: Ein Anleger verkauft Bitcoin, den er vor einigen Jahren für 1.000 Euro erworben hat, für 10.000 Euro. Der Gewinn von 9.000 Euro sollte in der Steuererklärung angegeben werden, bleibt jedoch unberücksichtigt.

- Erträge aus Staking oder Yield Farming: Anleger, die ihre Kryptowährungen für Staking oder Yield Farming nutzen, erhalten oft Belohnungen oder Zinsen in Form von zusätzlichen Token. Diese Erträge sind steuerpflichtig, werden aber häufig nicht deklariert.

- Tausch von Kryptowährungen: Ein Anleger tauscht Ethereum gegen eine andere Kryptowährung. Der Gewinn aus diesem Tausch (z. B. wenn der Wert von Ethereum vor dem Tausch gestiegen ist) muss ebenfalls versteuert werden, wird meist jedoch nicht angegeben.

- Kryptowährungs-Mining: Die Einnahmen, die durch das Mining von Kryptowährungen erzielt werden, gelten als steuerpflichtiges Einkommen. In der Praxis geben viele Miner diese Einnahmen nicht an.

Risiken von nicht angegebenen Krypto-Gewinnen

Das Verschweigen von Krypto-Gewinnen kann für Anleger erhebliche rechtliche, finanzielle und persönliche Risiken mit sich bringen:

- Steuerliche Konsequenzen: Das Nicht-Angeben steuerpflichtiger Gewinne stellt einen Verstoß gegen die steuerlichen Vorschriften dar. Dies kann zu Nachzahlungen von Steuern führen, die sich auf die nicht deklarierten Gewinne beziehen. Anleger müssen zudem mit hohen Nachzahlungszinsen rechnen, die die finanzielle Belastung weiter erhöhen können.

- Strafrechtliche Verantwortlichkeit: Die absichtliche Steuerhinterziehung kann als Straftat verfolgt werden. Die rechtlichen Konsequenzen reichen von Geldstrafen bis hin zu Freiheitsstrafen, die von der Schwere der Tat und den Umständen abhängen. In Deutschland ist Steuerhinterziehung nach § 370 Abgabenordnung ein strafbares Delikt, das mit empfindlichen Strafen geahndet werden kann.

- Erhöhte Überwachung durch die Finanzbehörden: Mit der Einführung umfassender Meldepflichten ab 2026 und dem Austausch von Informationen zwischen den EU-Staaten wird die Transparenz auf dem Kryptomarkt zunehmen. Anleger, die nicht erklärte Gewinne vorweisen, laufen Gefahr, von den Finanzbehörden ins Visier genommen zu werden. Dies kann zu steuerlichen Prüfungen und Audits führen.

- Reputationsschaden: Das Aufdecken von Steuerhinterziehung kann nicht nur finanzielle und rechtliche Folgen haben, sondern stellt auch einen Vertrauensverlust dar. Personen, die in der Öffentlichkeit stehen oder im Berufsleben auf ein gutes Ansehen angewiesen sind, könnten durch eine mögliche Verurteilung erheblichen Reputationsschaden erleiden.

- Komplexe Nachweispflichten: Bei steuerlichen Prüfungen müssen Anleger nachweisen, dass alle ihre Transaktionen ordnungsgemäß erfasst und deklariert wurden. Unzureichende Buchführungen oder fehlende Dokumentationen erleichtern es den Finanzbehörden, von einem Verstoß gegen das Steuerrecht auszugehen.

Gibt es noch anonyme Krypto-Geschäfte?

Innerhalb der EU wird anonymer Kryptohandel über zentrale Börsen praktisch unmöglich. Die neuen Regeln gelten allerdings nicht für alle Bereiche. Selbstverwahrte Wallets und der direkte Handel ohne zentrale Börse – etwa über dezentrale Plattformen – fallen aktuell nicht unter DAC8.

Außerdem beteiligen sich nicht alle Länder außerhalb der EU am internationalen Informationsaustausch. Das bedeutet aber nicht, dass Gewinne aus solchen Geschäften steuerfrei wären. Auch hier gilt: Steuerpflichtige Gewinne müssen Sie in Deutschland korrekt angeben.

Steuerrechtliche Einstufung von Kryptowährungen

Was die Einkommenssteuer auf Kryptowährung betrifft, ist mittlerweile eine klarere rechtliche Klärung erreicht. Die BaFin hat Kryptowerte weiterhin nicht als gesetzliche Zahlungsmittel, sondern als Rechnungseinheiten nach dem Kreditwesengesetz eingestuft. Demzufolge werden sie steuerrechtlich nicht wie Geld, sondern wie private Veräußerungsgeschäfte nach §23 Absatz 1 Satz 1 Nummer 2 Einkommenssteuergesetz (EStG) behandelt.

Diese Ansicht bestätigte das Finanzgericht Berlin-Brandenburg (Beschl. v. 20.06.2019, Az. 13 V 13100/19). Das Finanzgericht Nürnberg (Beschl. v. 08.04.2020, Az. 3 V 1239/19) dagegen hielt es für fraglich, „[o]b Erträge aus Geschäften mit Kryptowährungen als steuerpflichtige private Veräußerungsgewinne“ einzustufen sind. Inzwischen hat das Bundesministerium der Finanzen (BMF) mit dem Schreiben vom 6. März 2025 neue Klarstellungen veröffentlicht. Diese bestätigen die steuerliche Behandlung von Kryptowerten als private Veräußerungsgeschäfte. Ein Eingreifen des Gesetzgebers ist derzeit nicht erforderlich. [1]

Die Bundesregierung hat die „Kryptowerte-Transfer-Verordnung“ verabschiedet, die die Geldwäsche-Regelungen auf Digitalwerte erweitert. Eine Neuregelung der Besteuerung ist jedoch nicht Bestandteil dieser Verordnung. [2]

Unter privaten Veräußerungsgeschäften werden beispielsweise auch der Verkauf von Grundstücken, Immobilien, Gold, wertvollen Schmuckstücken und Kunstgemälden verstanden. Kurz: Die Veräußerung eines Vermögensgegenstands, der zum Privatvermögen gehört. Dadurch kann man Bitcoin und andere Krypto-Währungen / -Assets steuerlich nicht mit Erträgen aus Aktien vergleichen.

Es ist wichtig, die Erträge aus dem Krypto Handel korrekt anzugeben, da man sich anderenfalls der Steuerhinterziehung strafbar machen kann. Im schlimmsten Fall endet das mit einer Freiheitsstrafe.

Neu ist, dass Investoren nun verpflichtet sind, sämtliche Transaktionen – wie Kauf, Verkauf, Staking, Lending oder Airdrops – detailliert zu dokumentieren. Unvollständige Aufzeichnungen können zu Schätzungen durch das Finanzamt führen. Trotz der automatischen Meldungen durch die Kryptobörsen bleiben Sie verpflichtet, Ihre steuerpflichtigen Gewinne selbst zu erklären und Ihre Transaktionen nachvollziehbar zu dokumentieren.

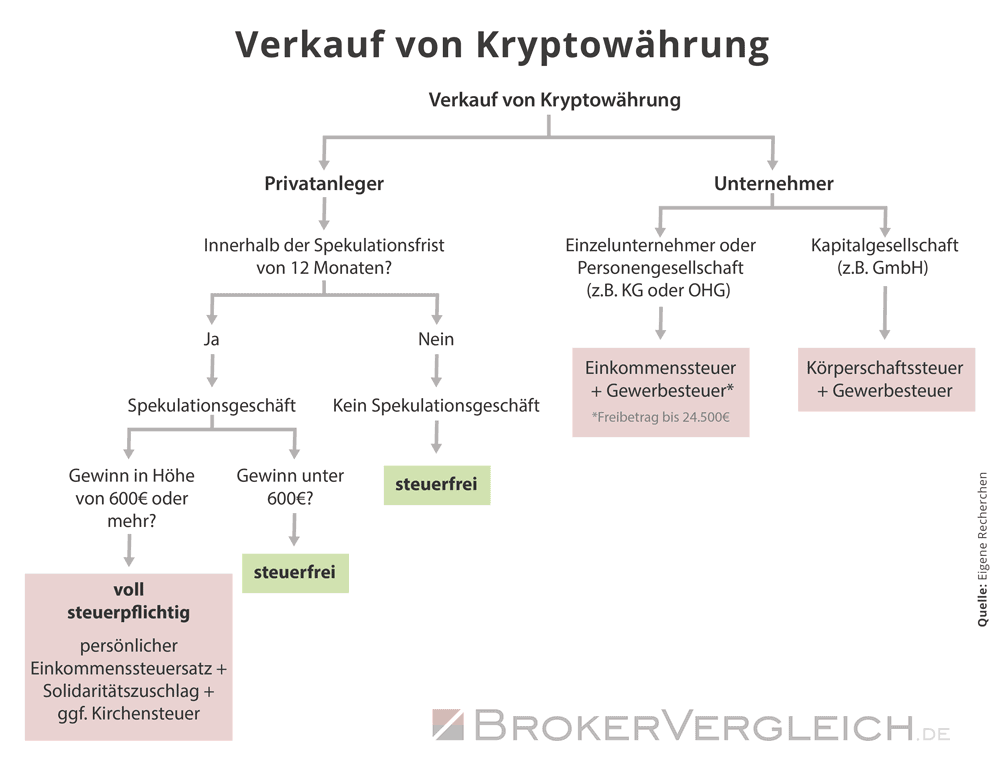

Steuern bei privatem Handel mit Kryptowährung

Da es sich beim privaten Verkauf aufgrund der Einstufung als Rechnungseinheiten nicht um Kapitaleinkünfte, sondern um Einnahmen durch ein sonstiges Wirtschaftsgut handelt, fallen selten Steuern an. Zwei Faktoren bestimmen darüber, ob und wie viel Steuern fällig werden:

- Die Haltedauer

Besitzen Sie eine Digitalwährung länger als 12 Monate, sind die Erlöse aus dem Verkauf bzw. Tausch steuerfrei. Wie hoch der Gewinn ausfällt, hat dann keine Bedeutung.

Ausnahme: Beim Lending verlängert sich die Haltedauer auf 10 Jahre. Dies wurde im BMF-Schreiben vom 6. März 2025 erneut bestätigt.

- Die Höhe des Gewinns

Verkaufen Sie Ihre Bitcoins, Ethereum, Ripple und Co. innerhalb von 12 Monaten nach dem Erwerb wieder, sind die Gewinne daraus ab 2026 bis zu einer Freigrenze von 1.000 Euro von der Steuer befreit. Diese Freigrenze wurde zum 1. Januar 2026 von zuvor 600 Euro erhöht. Ab 1.000 Euro wird der Gewinn in voller Höhe versteuert, selbst wenn die Freigrenze nur geringfügig überschritten wird.

Achtung: Die 1.000-Euro-Freigrenze gilt nicht nur allein für Kryptowährung, sondern für all Ihre privaten Veräußerungsgeschäfte innerhalb eines Jahres. Verkaufen Sie beispielsweise ein innerhalb von 12 Monaten erworbenes Kunstgemälde mit 500 Euro Gewinn, dürfen Sie nur noch 500 Euro Gewinn mit Krypto-Geschäften machen, um steuerfrei zu bleiben.

Wichtig: Es handelt sich hierbei um eine Freigrenze, nicht um einen Freibetrag. Der Unterschied mag banal klingen, ist aber gravierend. Bei Überschreitung einer Freigrenze muss der gesamte Betrag versteuert werden. Ein Freibetrag dagegen bleibt immer steuerfrei. Versteuert wird hier immer erst der Wert, der den Freibetrag übersteigt.

Haltedauer ermitteln

Die exakte Haltedauer von Bitcoin und Co. zu ermitteln kann schwierig sein, wenn Sie regelmäßig neue Kryptowährung kaufen und wieder verkaufen. Daher gibt es vier verschiedene Methoden, um die Haltedauer zu ermitteln. Das BMF-Schreiben vom 6. März 2025 hat klargestellt, dass Steuerpflichtige die gewählte Methode dokumentieren und beibehalten müssen. Ein Wechsel der Methode ist nicht mehr zulässig.

| Methode | Prinzip |

|---|---|

| FIFO („First in, First out“) |

Es werden die Bitcoins etc. zuerst verkauft, deren Erwerbszeitpunkt am weitesten zurück liegt, also die auch zuerst angeschafft wurden. |

| LIFO („Last in, First out“) |

Genau umgekehrt zur FIFO-Methode: Es werden die Kryptowerte zuerst verkauft, die als letztes gekauft wurden. |

| HIFO („Highest in, First out“) |

Es werden die Bitcoins zuerst verkauft, die zum teuersten Kurs gekauft wurden. |

| LOFO („Lowest in, First out“) |

Es werden die Digitalwerte zuerst verkauft, die zum günstigsten Kurs gekauft wurden. |