vividam – Test & Erfahrungen

vividam ist die digitale Vermögensverwaltung der FiNet Asset Management AG (FAM). Der Robo-Advisor fokussiert sich auf nachhaltige Geldanlagen. Die ökologisch-ethische Vermögensverwaltung setzt er mittels aktiv verwalteter Fonds um. Dabei haben Anleger die Wahl zwischen vier Risikoklassen. Bei Fragen können Anleger sich jederzeit an einen menschlichen Berater wenden.

Lesen Sie hier ein exklusives Interview mit Stefan Michler, Vorstand der FiNet Asset Management AG.

Kurzcheck – Alle Vorteile auf einen Blick

- Professionelle Vermögensverwaltung mit Erlaubnis der BaFin

- Vier Anlagestrategien

- Investition in nachhaltige Geldanlagen

- Persönlicher Ansprechpartner hilft bei Nachfragen

| vividam im Überblick | |

|---|---|

| * Stand der Performance-Daten: 31.05.2026 ** Maximum Drawdown MDD (Maximaler Verlust): Auf Basis Monatswerte im Depot. Betrachtungszeitraum 01.05.2025 bis 30.04.2026. | |

| vividam: Jetzt Depot eröffnen » | |

| Regulierung / Depotbank | |

| Regulierung | Finanzportfolioverwalter mit BaFin- Erlaubnis* |

| Depotführende Bank | ebase |

| Anlagesummen und Sparplan | |

| Mindestanlage | 500 EUR | Mindestsparrate | ab 50 EUR (obligatorisch) |

| Kosten | |

| Gebührenmodell p.a. für vividam Depot | Vermögensverwaltungsgebühr pro Jahr 1,18% + ø 1,59% Prozent Produktkosten |

| Kosten pro Jahr - Beispielrechnung | |

| Anlage 10.000 EUR | 268,00 € |

| Anlage 25.000 EUR | 670,00 € |

| Anlage 50.000 EUR | 1340,00 € |

| Anlage 100.000 EUR | 2680,00 € |

| Wertentwicklung im Echtgeldtest von Brokervergleich.de* (Anlagestrategie im Test: vividam 50) | |

| Performance 6 Monate | +5,3% |

| Performance 12 Monate | +9,4% |

| Performance 24 Monate | +7,9% |

| Performance 36 Monate | +15,2% |

| Performance 48 Monate | +9,2% |

| Performance 60 Monate | +4,5% |

| Performance 72 Monate | +22,7% |

| Risiko: Maximum Drawdown** | 5,8% |

| Jetzt zum Anbieter » | |

| Risikoklassen und Strategien | |

| Strategie | Ethisch-ökologisches Investment, das mithilfe von aktiv verwalteten Fonds umgesetzt wird. Auf weltweite Streuung wird geachtet. Bei Bedarf steht ein Kundenbetreuer bereit. |

| Anzahl Risikoklassen | 4 |

| Strategiewechsel möglich? | Nein |

| Mehrere Anlageziele möglich? | Nein |

| Verwendete Anlageinstrumente | |

| Indexfonds / ETFs | Nein |

| Aktiv gemanagte Fonds | Ja |

| Aktien und Anleihen (Einzelwerte) | Nein |

| Nachhaltige Geldanlage / ESG | |

| ESG-Portfolio möglich? | Nachhaltig: 100% ESG-Portfolio. |

| Leistungen |

|

| Mindestanlage ESG Portfolio | 500 EUR |

| Kosten p.a. ESG-Portfolio | 0,99 % p.a. + 1,31 bis 1,85 % Produktkosten p.a. |

| Sparen und Altersvorsorge | Sparplan - Mindestrate | ab 50 EUR (obligatorisch) |

| Depot für VL-Sparen / bAV nutzbar? | Nein |

| Entnahmeplan / Auszahlplan möglich? | Nein |

| Kontoführung | |

| Einzeldepot | Ja |

| Gemeinschaftsdepot | Nein |

| Zugriff per APP? | Nein |

| Zielgruppen | |

| Privatpersonen | Ja |

| Kinder/Minderjährige | Nein |

| Unternehmen | Nein |

| Depoteröffnung: Legitimation | |

| Postident | Nein |

| Videoident | Ja |

| eID (APP + elektronischer Personalausweis) | Nein |

Inhaltsverzeichnis

- Kurzcheck – Alle Vorteile auf einen Blick

- vividam im Echtgeld-Test

- Wie funktioniert vividam?

- Ist vividam eine „echte“ Vermögensverwaltung?

- Wie funktioniert das Rebalancing bei vividam?

- Kann ein Sparplan zu jeder Zeit aufgestockt bzw. geändert werden?

- Welches Anlagekonzept steckt hinter vividam?

- Was kostet vividam?

- Wie sicher ist Ihr Geld?

- Fazit

- Erfahrungsberichte

- Ihre Erfahrungen mit vividam

vividam im Echtgeld-Test

Unsere Redaktion führt seit Mai 2015 den ältesten Echtgeld-Test von Robo-Advisors am deutschen Markt durch. Echtgeld bedeutet, dass wir jedes Depot auch wirklich eröffnen, Geld einzahlen und so die tatsächliche Performance abzüglich Kosten und Gebühren ermitteln. Bei vividam führen wir seit Oktober 2019 ein Echtgeld-Depot. Die monatlichen Updates unseres Tests und die Performance von vividam im Vergleich mit anderen RoboAdvisors finden Sie hier:

Zum Echtgeld-Test von RoboAdvisors in Deutschland >>

Die Performance von vividam

| Performance März 2026 | Gesamtperformance seit November 2019 (01.11.2019 bis 31.03.2026) |

|---|---|

| Stand 31.03.2026. Anlagestrategie: vividam 50 (ausgewogen) | |

| -5,8% | +15,4% |

Im Zeitraum vom 01.11.2019 bis zum 31.03.2026 hat sich der Depotwert um 15,4 Prozent erhöht. Im März 2026 war die Performance neagtiv – es gab ein Minus von -5,8 Prozent.

| Performance von vividam im Echtgeldtest | |||

|---|---|---|---|

| * Stand der Performance-Daten: 31.05.2026. | |||

| vividam: Jetzt Depot eröffnen » | |||

| 3 Monate | +1,9% | 60 Monate | +4,5% |

| 6 Monate | +5,3% | 72 Monate | +22,7% |

| 12 Monate | +9,4% | 84 Monate | |

| 24 Monate | +7,9% | 96 Monate | |

| 36 Monate | +15,2% | 108 Monate | |

| 48 Monate | +9,2% | 120 Monate | |

Wie funktioniert vividam?

Wie finde ich die passende Anlagestrategie?

Im Zuge der Registrierung bei vividam füllen Anleger einen Fragebogen aus. Mit diesem wird die Risikoneigung der Anleger ermittelt. Auf Grundlage der Angaben macht vividam einen Anlagevorschlag.

-

- 1

-

- 2

-

- 3

-

- 4

-

- 5

-

- 6

-

- 7

-

- 8

-

- 9

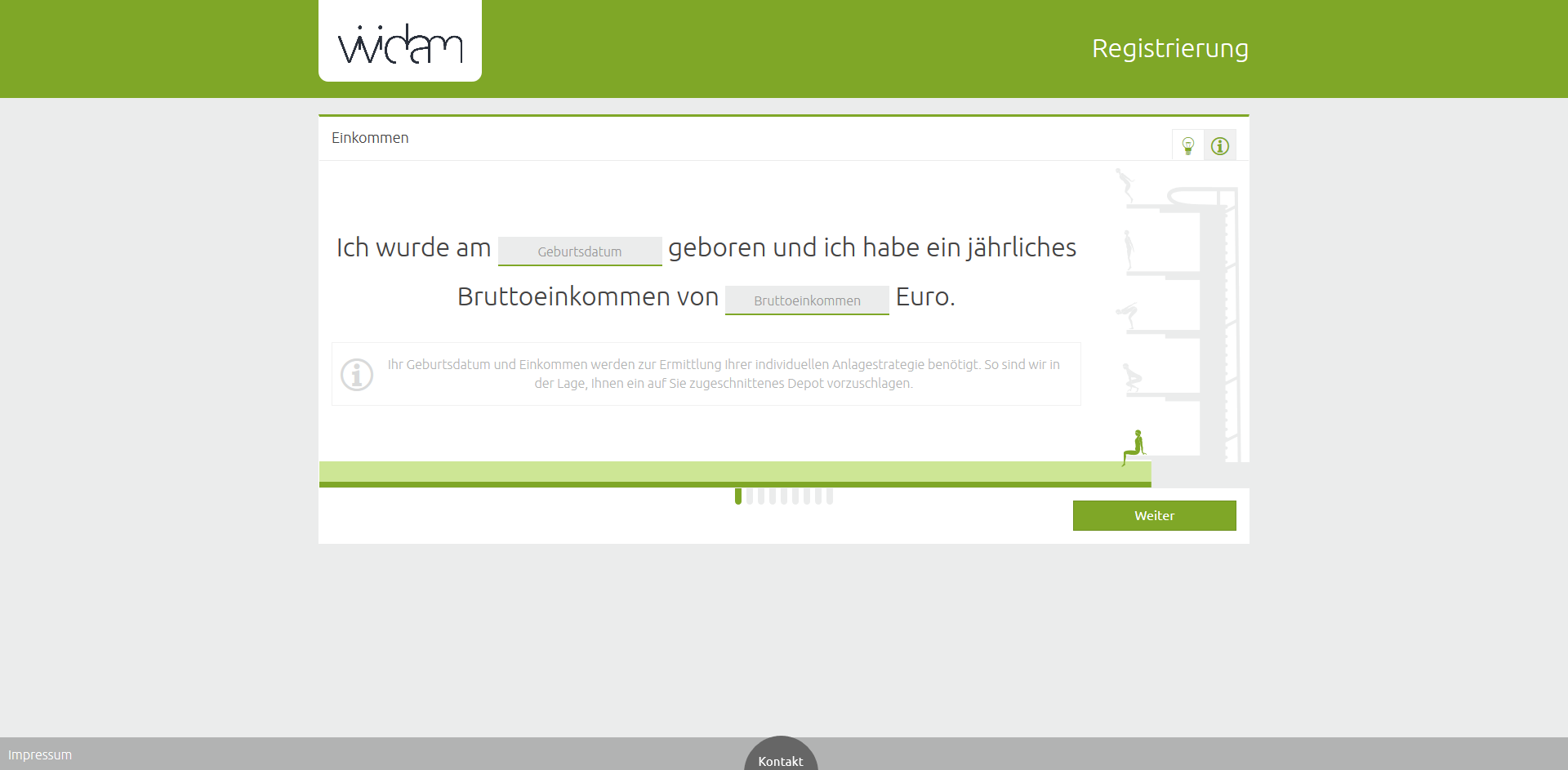

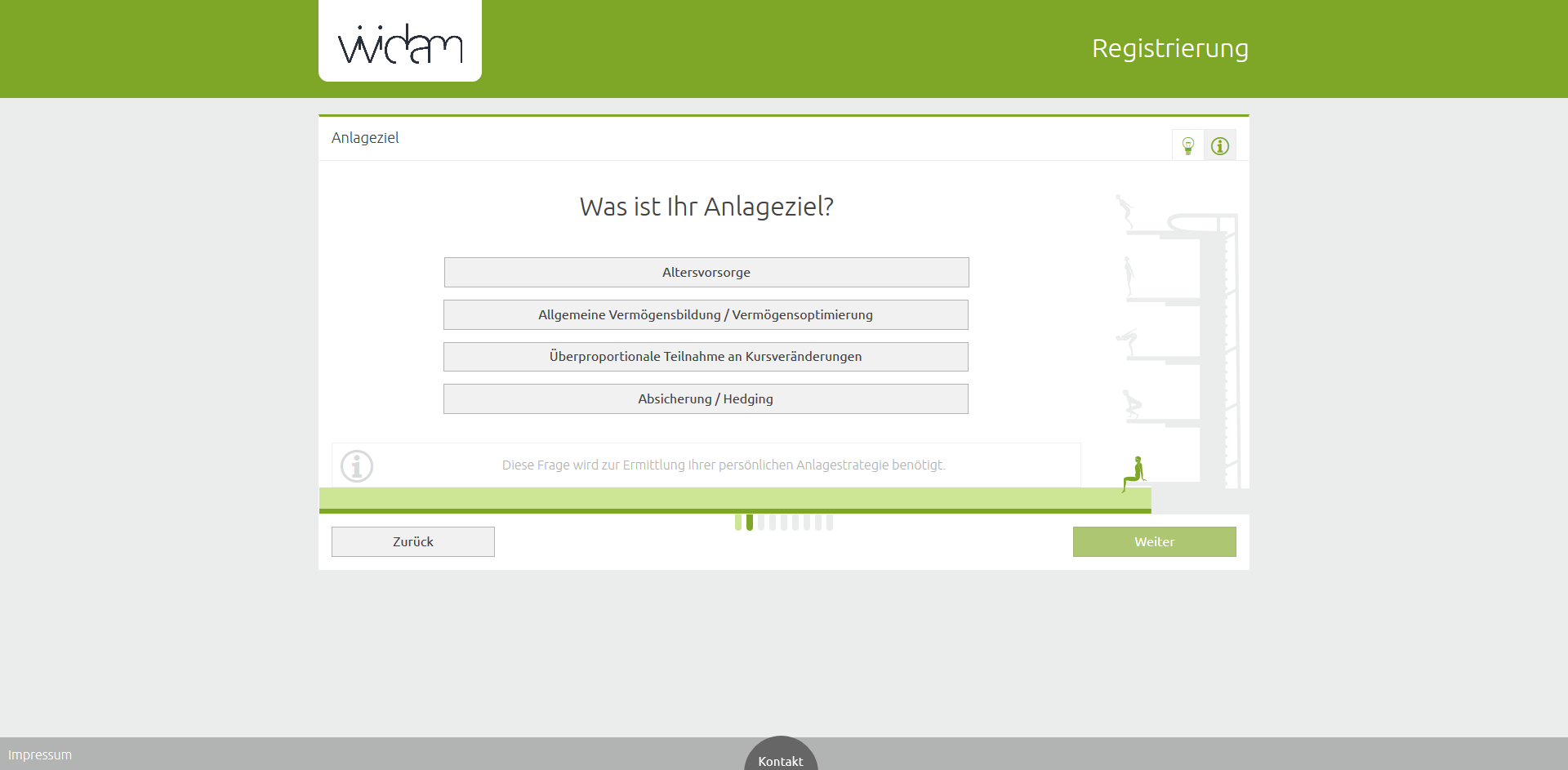

Im ersten Schritt geben Anleger ihr Geburtsdatum sowie ihr Bruttoeinkommen an. Anschließend fragt vividam nach ihrem Anlageziel. Zur Auswahl stehen beispielweise „Altersvorsorge“ und „Absicherung /Hedging“.

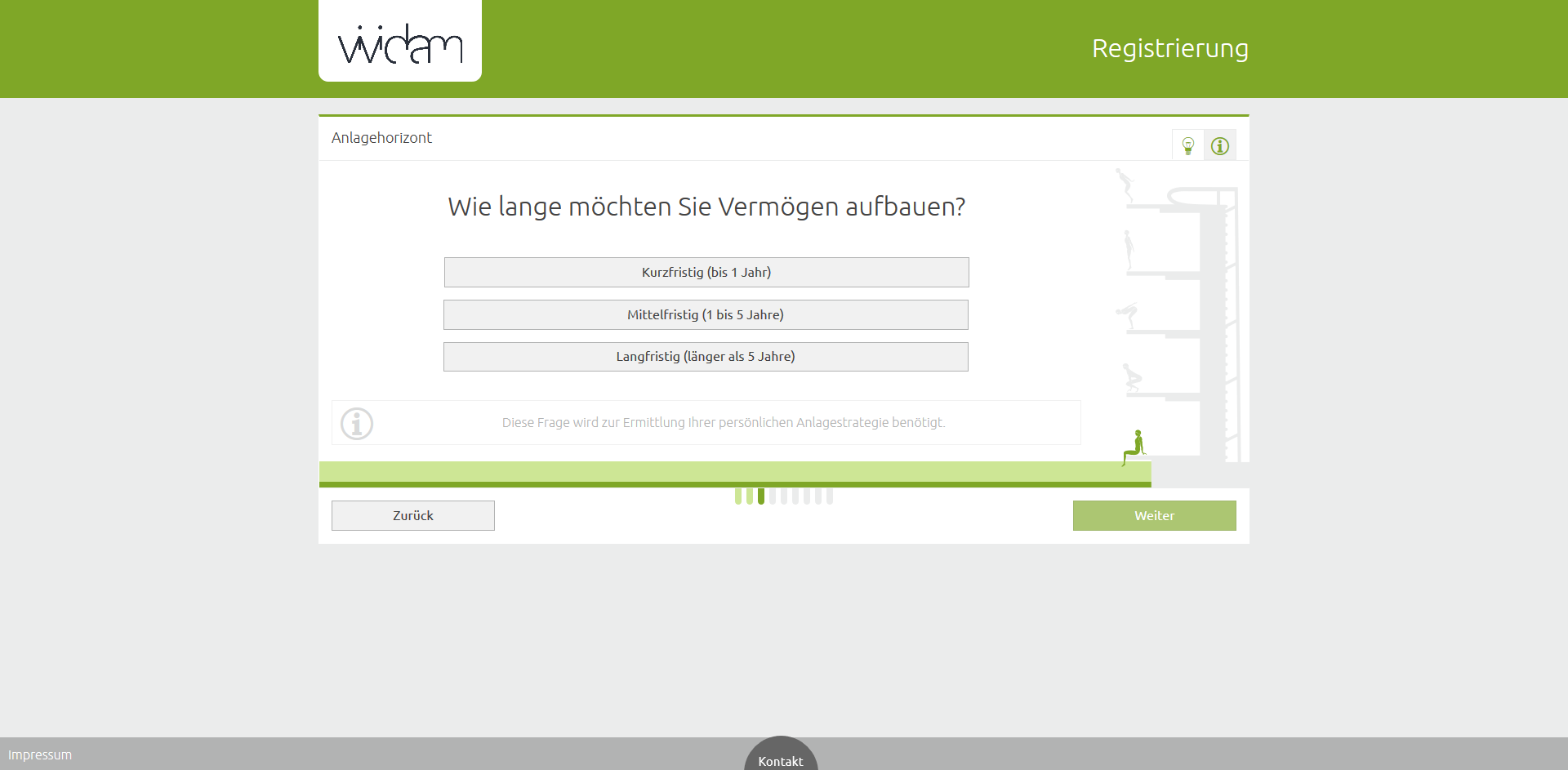

Haben Anleger eine Entscheidung getroffen, geben sie an, wie lange sie ihr Geld anlegen möchten:

- Kurzfristig (bis 1 Jahr)

- Mittelfristig (1 bis 5 Jahre)

- Langfristig (länger als 5 Jahre)

Die Angabe ist nicht bindend und das Depot kann jederzeit gekündigt werden.

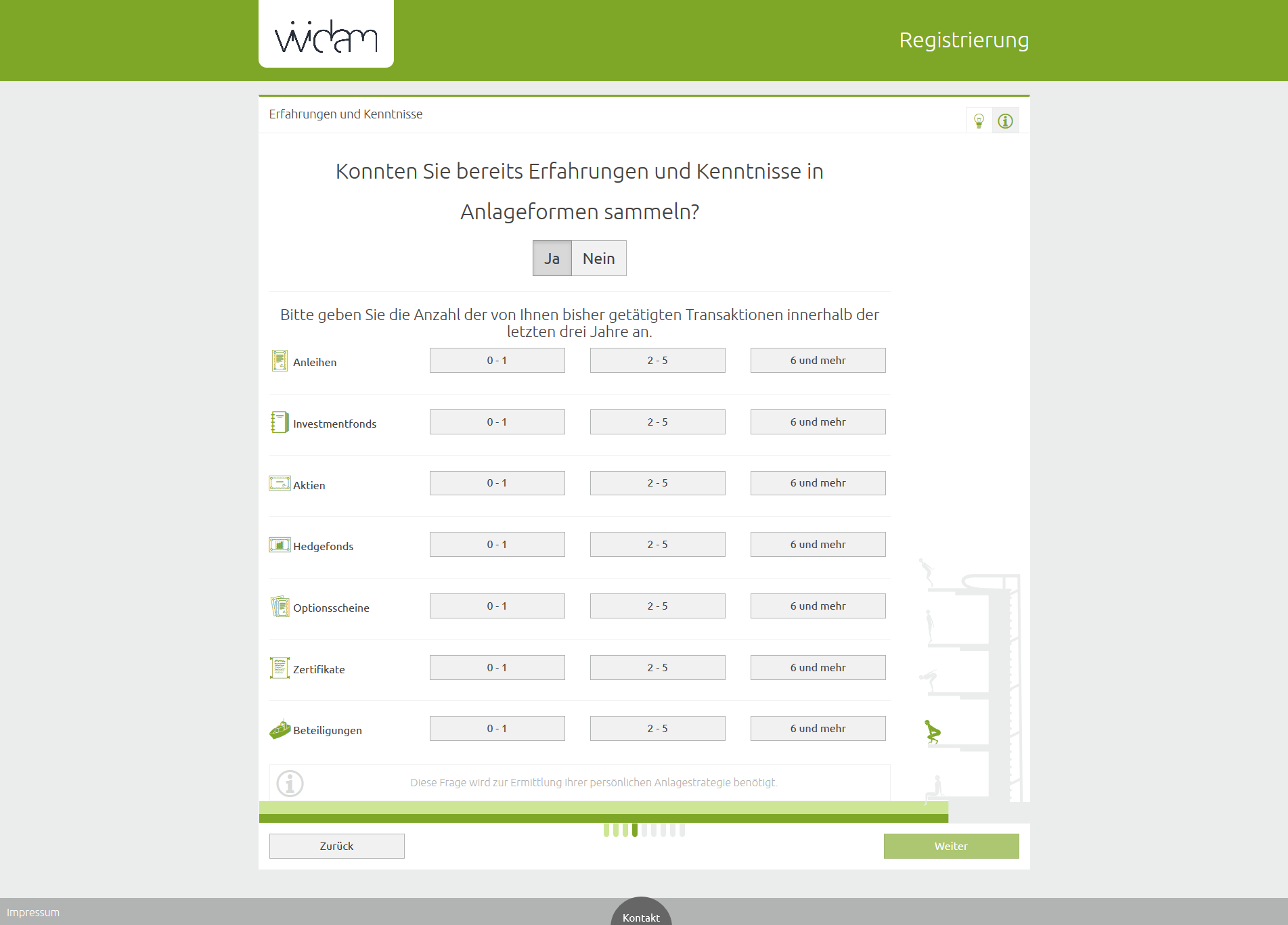

Weiter geht es mit Fragen zu den Erfahrungen und Kenntnissen der Anleger mit verschiedenen Anlageformen. Anleger wählen jeweils aus, wie viele Transaktionen sie in den letzten drei Jahren mit Aktien, Anleihen, Investmentfonds etc. getätigt haben. Wenn keine Erfahrungen bestehen, kann auch das angegeben werden.

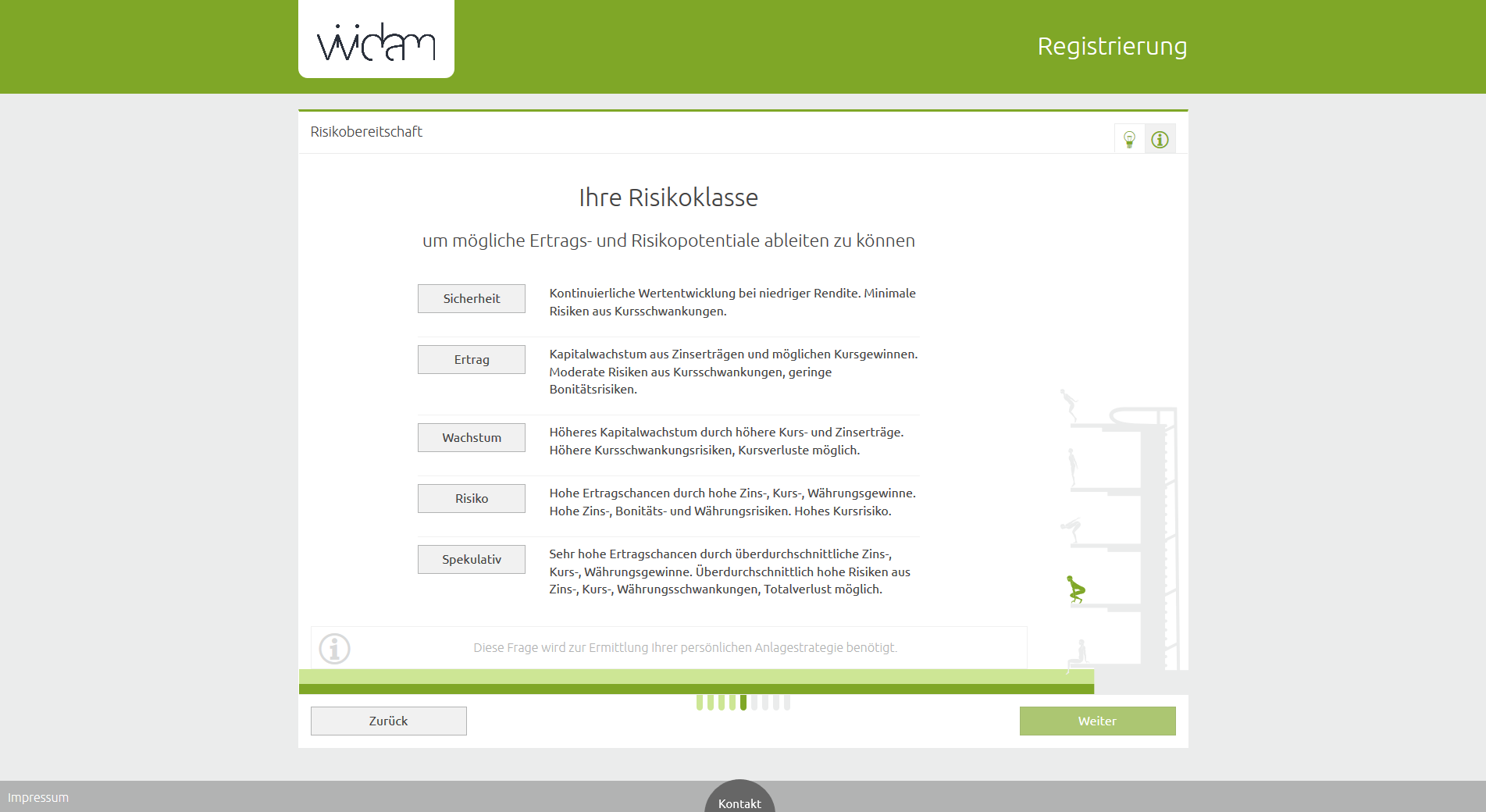

Nun wählen Anleger ein passende Risikoklasse:

- Sicherheit

- Ertrag

- Wachstum

- Risiko oder

- Spekulativ

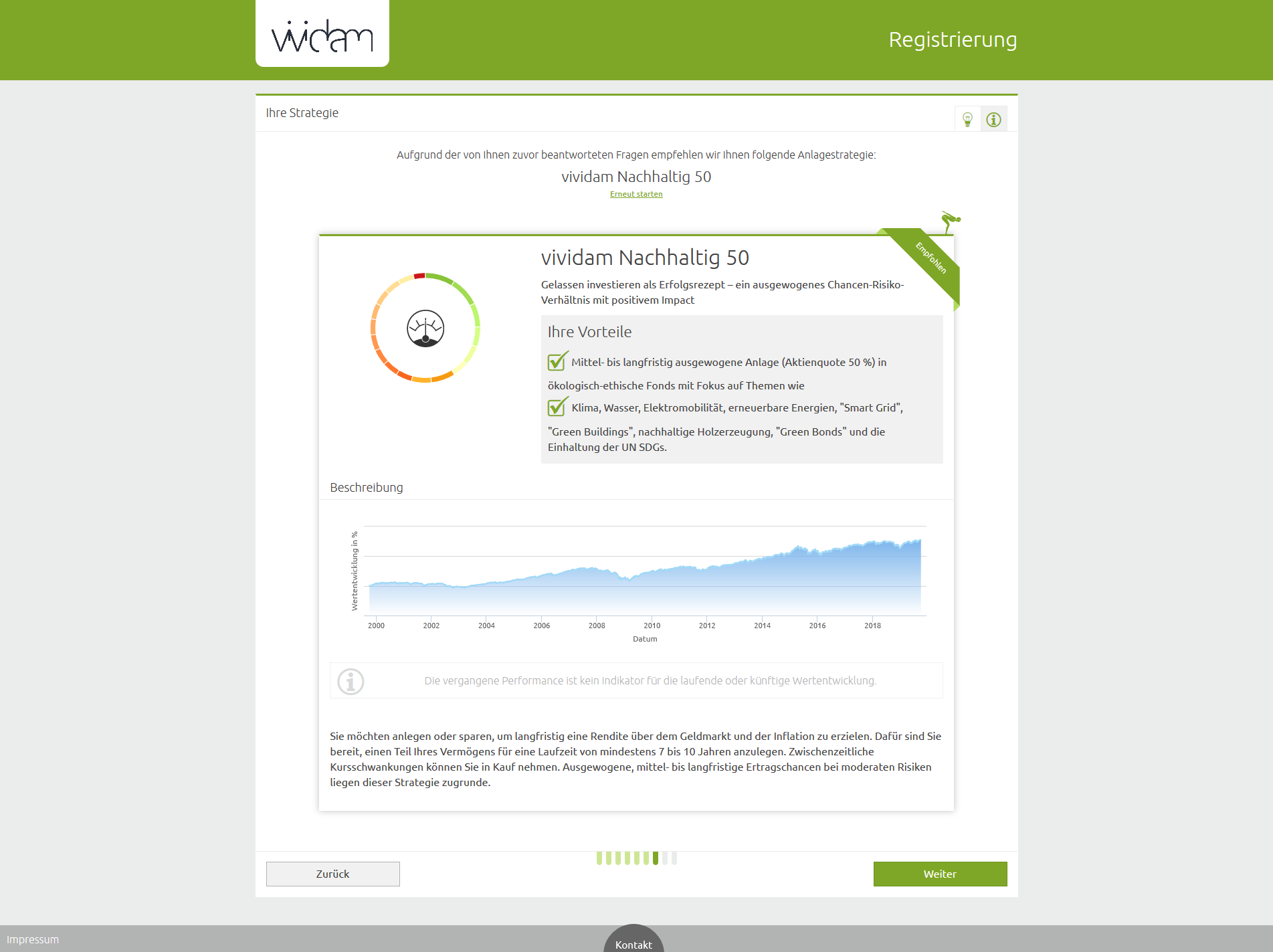

Außerdem ist es erforderlich, Angaben zum Vermögen zu machen. Daraufhin erhalten Anleger einen Anlagevorschlag. Ein Diagramm zeigt die Wertentwicklung in den letzten Jahren. Bevorzugen Anleger eine andere Strategie, können sie den Fragebogen erneut ausfüllen.

Zuletzt werden Anlegern noch die Fragen gestellt:

- Wie viel möchten Sie jeden Monat sparen?

- Wie viel möchten Sie zusätzlich einmalig einzahlen?

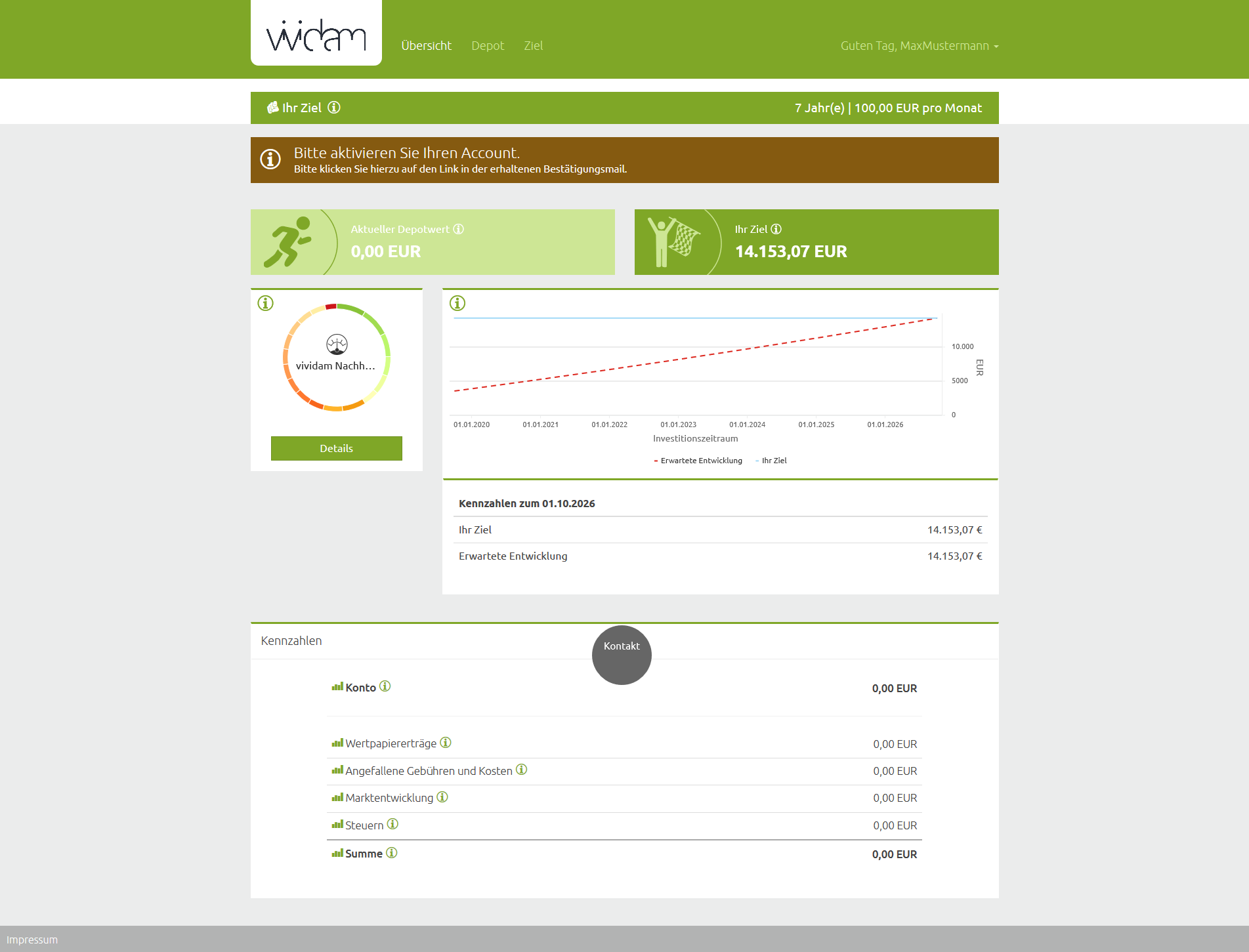

- Wie hoch ist Ihr Ziel innerhalb der nächsten 7 Jahre?

Die Registrierung kann nun abgeschlossen werden, indem Anleger einen Nutzernamen festlegen, ihre E-Mail-Adresse angeben und ein Passwort wählen.

Wie eröffne ich ein Depot?

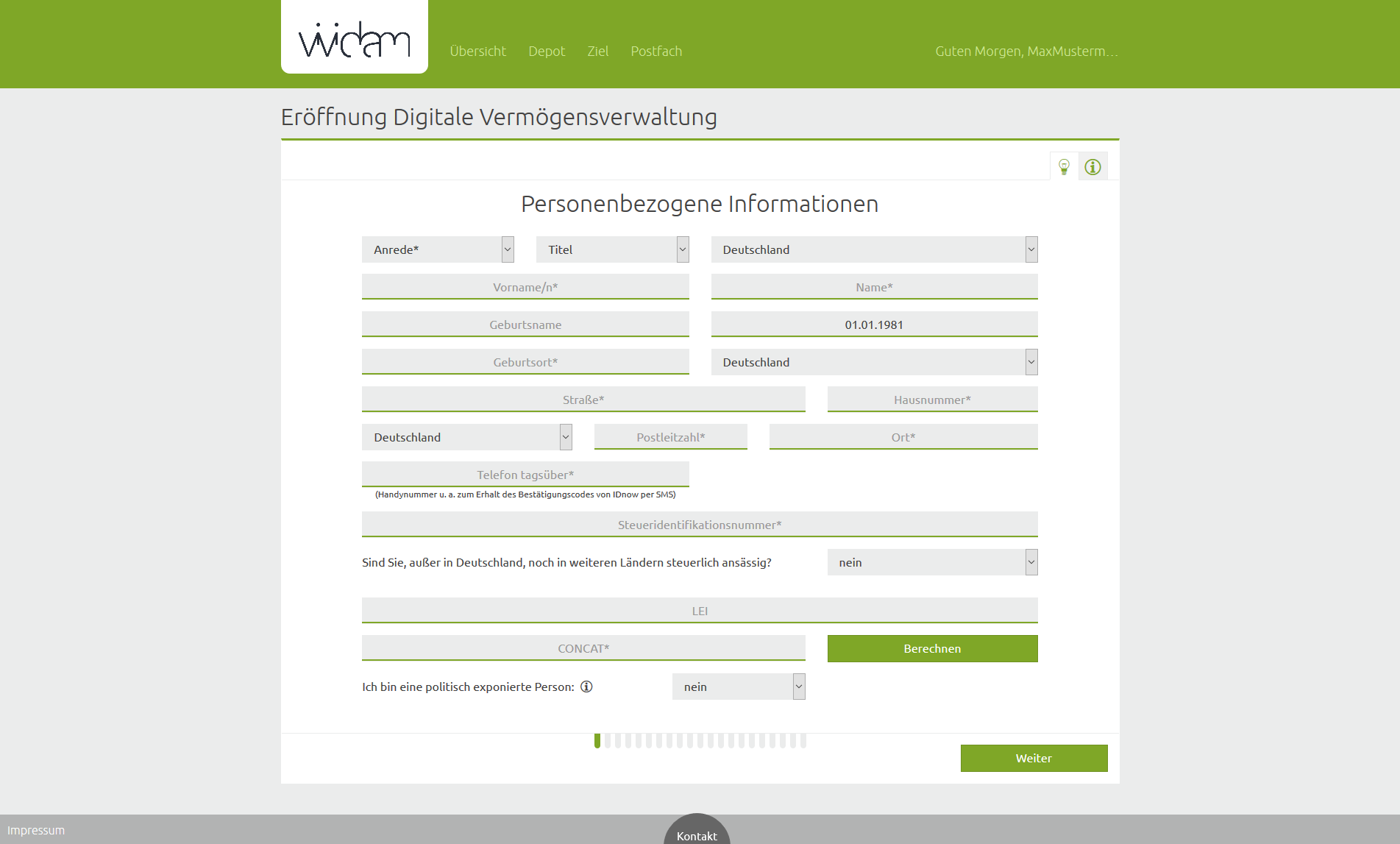

Haben Anleger die Registrierung durch einen Klick auf den Bestätigungslink in der E-Mail abgeschlossen, gelangen sie in ihren persönlichen Bereich und können von dort das Depot eröffnen. Zunächst ist die Angabe einiger persönlicher Daten wie der Adresse und der Telefonnummer erforderlich. Wichtig: Auch die 11-stellige Steueridentifikationsnummer muss angegeben werden.

-

- 1

-

- 2

-

- 3

-

- 4

-

- 5

-

- 6

Anschließend hinterlegen Anleger ihre Bankverbindung. Auch nach dem Familienstand wird gefragt. Daraufhin geht es um die berufliche Situation und den Bildungsstand. Als ärgerlich empfanden wir, dass nun erneut die Fragen zu den Erfahrungen mit Wertpapieren und andere folgen. Zum Glück sind die bereits beantworteten Fragen vorausgefüllt. Dennoch hätten wir uns hier eine bessere Lösung gewünscht.

Nachdem sich die Anleger erneut durch die Strecke zur Anlagestrategie geklickt haben, erhalten sie eine Zusammenfassung der Angaben. Es bleibt noch die Legitimation. Diese wird über per VideoIdent über IDNow durchgeführt. Anleger benötigen also ein Endgerät mit einer Webcam wie ein Smartphone oder einen Laptop.

Ist vividam eine „echte“ Vermögensverwaltung?

vividam ist der Robo-Advisor der FiNet Asset Management AG. Diese wird durch die Bundanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliert. Sie besitzt auch eine Lizenz zur Finanzportfolioverwaltung. Damit handelt es sich bei vividam um eine echte Vermögensverwaltung.

Das bietet den Vorteil, dass vividam nicht nur einen Anlagevorschlag erstellen kann, sondern auch nach der Erstellung des Portfolios aktiv in dieses eingreifen und es gestalten darf. Von dieser Möglichkeit macht vividam nur beschränkt Gebrauch. In der Regel beschränkt sich die Verwaltung des Portfolios auf das Rebalancing. Ändert einer der Fonds im Portfolio allerdings die Strategie oder wird ein spannender neuer Fonds entdeckt, tauscht vividam auch Werte aus.

Wie funktioniert das Rebalancing bei vividam?

Durch unterschiedliche Wertentwicklung der Fonds im Portfolio kann es vorkommen, dass sich die ursprüngliche Gewichtung der einzelnen Assetklassen verschiebt. In diesem Fall wird ein Rebalancing notwendig, dass die ursprüngliche Allokation wiederherstellt. Bei vividam wird dieses mindestens einmal im Jahr, bei größeren Abweichungen auch nach Bedarf durchgeführt.

Kann ein Sparplan zu jeder Zeit aufgestockt bzw. geändert werden?

Ein Sparplan kann ab 50 Euro im Monat eingerichtet werden und zu jederzeit aufgestockt. Wichtig: Die Einrichtung eines Sparplans ist Pflicht.

Gibt es ein Konto für Minderjährige?

Ein Konto für Minderjährige wird derzeit noch nicht angeboten.

Gibt es ein Gemeinschaftsdepot?

Die Einrichtung eines Gemeinschaftskontos ist nicht möglich.

Kann vividam von Selbständigen und Unternehmen genutzt werden?

Nein, das ist derzeit nicht möglich.

Gibt es eine Mindestlaufzeit? Wie schnell ist das Geld verfügbar?

Es gibt keine Mindestlaufzeit. Anleger können jederzeit kündigen. Das Geld wird dann in der Regel innerhalb von wenigen Tagen auf das Konto überwiesen.

| Mindestlaufzeit / Kündigungsfrist | Auszahlungen | Kosten Auszahlung / Kündigung |

|---|---|---|

| nein | jederzeit | kostenfrei |

Wie werden die Gewinne steuerlich behandelt?

Die Gewinne unterliegen der Abgeltungssteuer in Höhe von 25 Prozent zuzüglich ggfs. Solidaritätszuschlag und ggfs. Kirchensteuer. Die Steuern werden von der ebase, der depotführenden Bank, automatisch abgeführt. Falls Anleger das wünschen, kann ein Freistellungsauftrag eingerichtet werden.

Jetzt Anlagevorschlag erstellen lassen »

Welches Anlagekonzept steckt hinter vividam?

Investition in nachhaltige Geldanlagen

vividam investiert ausschließlich in Fonds mit ethisch-ökologischer Ausrichtung. Folgende Themen spielen dabei eine wichtige Rolle:

- Erneuerbare Energien

- Smart-Grid-Technologien (Energieinfrastruktur)

- Antriebstechnik (Elektroantrieb)

- Moderne Umwelt- und Klimatechnologien

- Nachhaltige Wasserwirtschaft

- „Green Buildings“

- Recycling

- Holz als nachwachsender Rohstoff

- Altersvorsorge und Bildung

Dabei wird ein „Best-of-Class-Ansatz“ verfolgt. Das heißt es wird auf Fonds gesetzt, die mit Ausschlusskriterien arbeiten. Ausgeschlossen werden in der Regel Firmen aus den Bereichen Kernkraft, fossile Brennstoffe, grüne Gentechnik, Waffen und Rüstungsgüter sowie Unternehmen, die auf Kinderarbeit setzen. vividam hält sich außerdem an die „Principles of Responsible Investment“ der Vereinten Nationen.

Surftipp: Expertise: Nachhaltige Geldanlage »

Vier Anlagestrategien

Bei vividam gibt es vier Anlagestrategien mit unterschiedlicher Risikogewichtung:

- Zaghaft (vividam Nachhaltig 30)

- Gelassen (vividam Nachhaltig 50)

- Weitblickend (vividam Nachhaltig 70)

- Klippenspringer (vividam Nachhaltig 100)

Bei der Anlagestrategie „Zaghaft“ besteht das Portfolio zu 30 Prozent aus Aktienfonds, bei der Anlagestrategie „Klippenspringer“ sind es 100 Prozent.

Aktiver Investmentansatz mit Fonds

Anders als viele andere digitale Vermögensverwaltungen setzt vividam nicht auf passive ETFs. Stattdessen kommen aktiv verwaltete Fonds zum Einsatz. vividam begründet das unter anderem damit, dass nur aktives Investieren einen nachhaltigen Mehrwert für Anleger liefere und gleichzeitig eine positive Wirkung auf die Umwelt, die Gesellschaft und die Wirtschaft haben könne.

Für Anleger macht sich dieser Ansatz jedoch zunächst vor allem im Portemonnaie bemerkbar. Die Produktkosten der Fonds sind deutlich höher als die von ETFs.

Breit diversifiziertes Portfolio

vividam setzt auf ein breit diversifiziertes Portfolio. Die Geldanlage wird weltweit gestreut. Ziel ist dabei das beste Risiko-Gewinnverhältnis.

Hybrid-Robo-Advisor mit persönlicher Betreuung

Auch die persönliche Betreuung spielt bei vividam im Gegensatz zu anderen Robo-Advisors eine große Rolle. Zwar setzt vividam – wo möglich – auf Digitalisierung. Für Anleger gibt es jedoch jederzeit die Möglichkeit, sich an einen menschlichen Berater bei vividam zu wenden. Dieser erklärt ihnen die Anlagestrategie. Die Kosten für die persönliche Beratung sind bereits im Service-Entgelt enthalten.

Investieren Sie in nachhaltige Fonds »

Was kostet vividam?

Fallen bei der Eröffnung eines Kontos Gebühren an?

Bei der Eröffnung eines Kontos entstehen keine Kosten.

Gibt es einen Mindestanlagebetrag?

Der Mindestanlagebetrag ist 500 Euro. Damit fällt er vergleichsweise gering aus. Sparpläne können ab 50 Euro eingerichtet werden.

Welche Kosten entstehen bei der Nutzung des Angebotes von vividam?

Die Kosten bei vividam setzen sich aus einem Service-Entgelt und den Produktkosten zusammen. Das Service-Entgelt beträgt 1,18 Prozent des verwalteten Vermögens im Jahr inkl. MwSt. (seit 01.01.2021). Darüber hinaus werden jährliche Produktkosten von 1,31 Prozent bis 1,82 Prozent fällig. Damit ist vividam teurer als viele andere Robo-Advisors in unserem Vergleich.

Wie und wann werden die Gebühren berechnet?

Die Gebühren werden quartalsweise von ebase berechnet. Es werden Fondsanteile verkauft, um die Gebühren zu begleichen. Von welchem Fonds die Anteile stammen, entscheidet vividam.

Wie sicher ist Ihr Geld?

vividam gehört zur FiNet Asset Management AG. Diese hat ihren Sitz in Marburg. Sie wird von der BaFin reguliert und besitzt eine Lizenz zur Finanzportfolioverwaltung.

Das Depot selbst wird bei der European Bank for Financial Services GmbH (ebase) geführt. Diese hat ihren Sitz in Aschheim und wird ebenfalls durch die BaFin reguliert. Einlagen sind bei ihr über die gesetzliche Einlagensicherung Deutschlands bis 100.000 Euro je Kunde geschützt. Darüber hinaus ist die ebase freiwilliges Mitglied im deutschen Einlagensicherungsfonds des BdB e.V., dadurch besteht eine erweiterte Einlagensicherung. Der Schutzumfang beträgt seit dem 1. Januar 2020 15 Prozent des haftenden Eigenkapitals der Bank, jedoch mindestens 750.000 Euro. Die individuelle Sicherungsgrenze Ihres Kreditinstituts lässt sich beim Einlagensicherungsfonds des BdB individuell schnell und kostenfrei abfragen. (Link zur Seite einlagensicherungsfonds.de)

Fonds selbst gelten als Sondervermögen. Sie wären im Falle einer Insolvenz nicht Teil der Insolvenzmasse. Anleger könnten sie auf ein anderes Institut übertragen.

Bezüglich der Sicherheit und Seriosität des Angebots haben wir keine Bedenken.

Fazit

vividam eignet sich für alle Anleger, die eine nachhaltige Geldanlage suchen, bei der ethische und ökologische Kriterien berücksichtigt werden. Darin erinnert es an den Robo-Advisor VisualVest, der ebenfalls einen nachhaltigen Ansatz verfolgt, dabei allerdings günstiger ist als vividam.

Die Gebühren sind einer der größten Knackpunkte bei vividam. Sie sind höher als bei den meisten Konkurrenten. Dafür erhalten Anleger eine persönliche Beratung. Ob sich die höheren Gebühren auszahlen, wird letztlich der Echtgeld-Test zeigen. Stimmt die Performance, dann können auch die höheren Kosten verkraftet werden.

Jetzt nachhaltig investieren »

Erfahrungsberichte

Gesamtbewertung

- Anbietername

- vividam

- 249

- 4,72 von 5,00 Sternen

- Gebühren: 4,37

- Service: 4,88

- Angebot: 4,81

- Leistungen: 4,83

Kundenbewertungen und Erfahrungsberichte

- Gebühren: 5,00

- Service: 5,00

- Angebot: 4,00

- Leistungen: 5,00

- Gebühren: 4,00

- Service: 5,00

- Angebot: 5,00

- Leistungen: 5,00

- Gebühren: 5,00

- Service: 5,00

- Angebot: 5,00

- Leistungen: 5,00

Ihre Erfahrungen mit vividam

Schreiben Sie uns, welche Erfahrungen Sie mit dem Anbieter gemacht haben. Jeder Erfahrungsbericht, der von uns veröffentlicht wird, nimmt an der monatlichen Verlosung von drei Amazon-Gutscheinen im Wert von jeweils 50 Euro teil. Wichtig: schreiben Sie ehrlich und begründen Sie eventuell geäußerte Kritik sachlich. So können andere Leser einen besseren Eindruck Ihrer Erfahrungen mit dem Anbieter bekommen. Für Ihre Bewertung vergeben Sie bitte Sterne von 1 (mangelhaft) bis 5 (sehr gut).