fairr.de – Test und Erfahrungen

fairr.de vermittelt Verträge für die Altersvorsorge. Dafür arbeitet das Start-up mit der Sutor Bank und der myLife Lebensversicherung AG zusammen. Bei der Anlage wird auf kostengünstige ETFs gesetzt. Sowohl Riester- und Rürup-Rente als auch die Betriebliche Altersvorsorge sind möglich. Der Clou: Das Angebot fairriester kann auch ohne staatliche Förderung genutzt werden. Anleger zahlen dann regelmäßig in einen ETF-Sparplan ein. Das Portfolio wird – wie bei den anderen Modellen – von der Sutor Bank überwacht un verwaltet. Auch wenn die Riester-Förderung nicht in Anspruch genommen wird, profitieren die Anleger von Steuervorteilen in der Auszahlphase, sofern der Vertrag mindestens zwölf Jahre läuft und der Anleger mindestens 62 Jahre alt ist.

fairr.de hat seinen Sitz in Berlin. Auch die Sutor Bank und die myLife Lebensversicherung AG haben ihren Sitz in Deutschland.

Inhaltsverzeichnis

- Kurzcheck: Vorteile der fairr.de Altersvorsorge

- Welche Produkte bietet fairr.de an?

- Welche Kosten entstehen bei fairr.de?

- Wie sicher ist das Angebot von fairr.de?

- Was ist Altersvorsorge?

- Warum macht Altersvorsorge Sinn?

- Wie kann ich einen Sparplan über fairr.de abschließen?

- Welche Bonusaktionen gibt es?

- Fazit

- Erfahrungsberichte

- Ihre Erfahrungen mit fairr.de

Kurzcheck: Vorteile der fairr.de Altersvorsorge

Generelle Vorteile geförderter Produkte wie Riester-, Rürup-Rente bAV

- Riester-Rente: 175 Euro Grundzulage im Jahr; 300 Euro Kinderzulage für jedes kindergeldberechtigte Kind (sofern die Geburt des Kindes vor 2008 liegt, sind es 185 Euro)

- Rürup-Rente: fairrürup-Beiträge sind anteilig von der Steuer absetzbar

- bAV: Gehalt wird steuer- und sozialversicherungsfrei umgewandelt

Generelle Anmerkungen zu geförderten Produkten

- nicht übertrag-, verpfänd-, beleih-, verschenk- und nicht kapitalisierbar (außer Riester: 30% Kapital möglich)

Vorteile der fairr.de Altersvorsorge

- Geringe Kosten dank kostengünstiger ETFs und Verzicht auf Provisionen

- Auch ungeförderter ETF-Sparplan möglich

- Beitragsgarantie [1]

- Der Sparplan kann jederzeit ausgesetzt und/oder die Rate geändert werden

- Das Portfolio wird von der Sutor Bank überwacht und verwaltet

- Rürup-Rente und bAV mit nachhaltigen ETFs möglich

- Wechselbonus bis zu 150 Euro

Anmerkungen zur fairr.de Altersvorsorge

- Die Mindestlaufzeit bei farriester beträgt zwölf Jahre

- fairriester: Vorzeitige Kündigung bei Rückzahlung der staatlichen Förderung möglich

- Mit der myLife-LV AG setzt fairr.de auf einen sehr kleinen und umstrittenen Partner

Jetzt für das Alter vorsorgen mit fairr.de »

Welche Produkte bietet fairr.de an?

Bei fairr.de haben Kunden die Wahl zwischen vier Produkten:

- fairriester

- fairrürup

- fairrbav

- fairrelax

Bei allen Varianten (außer fairrelax) wird mithilfe eines Sparplans in ein Portfolio aus ETFs investiert, das die Sutor Bank für den Anleger verwaltet. ETFs sind passiv gemanagte Fonds, die einen Index nachbilden – beispielweise den DAX. Die Sutor Bank verwaltet sie auf Basis wissenschaftlicher Erkenntnisse.

Wichtig: Es ist möglich, das Angebot von fairr.de ohne staatliche Förderung zu nutzen. Dann wird ein ETF-Sparplan für das von der Sutor Bank verwaltete Portfolio eingerichtet. Tipp: Eine staatliche Förderung kann bis zu zwei Jahre nachträglich beantragt werden.

Was ist fairriester?

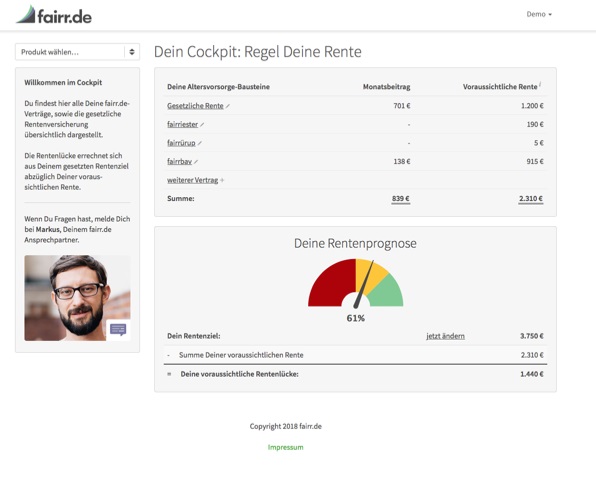

fairr.de Cockpit

Die Riester-Rente ist ein Teil der privaten Altersvorsorge. Wer sich für das fairriester-Paket von fairr.de entscheidet, investiert regelmäßig in ein ETF-Portfolio. Dabei wird der Anleger staatlich beim Sparen gefördert. Es gibt:

- 175 Euro Grundzulage im Jahr

- 300 Euro Kinderzulage für jedes kindergeldberechtigte Kind (sofern die Geburt des Kindes vor 2008 liegt, sind es 185 Euro)

Das Geld fließt in ein ETF-Portfolio, das von der Sutor Bank verwaltet wird. Neben der staatlichen Förderung gibt es noch einen weiteren großen Pluspunkt: Anleger erhalten eine Beitragsgarantie. Das bedeutet: Auch falls es zu Kursverlusten des Portfolios kommt, erhält der Anleger am Ende der Laufzeit mindestens den eingezahlten Betrag plus die staatlichen Zulagen.

Für fairriester gilt außerdem:

- Ab einer monatlichen Rate von 0 Euro

- Der Sparplan kann jederzeit ausgesetzt werden

- Sparintervalle: monatlich bis alle zwei Jahre

- Die Raten sind flexibel änderbar

- Die Mindestlaufzeit beträgt 12 Jahre

- Es kann auch vor Ende der Mindestlaufzeit gekündigt werden, sofern die Fördergelder zurückgezahlt werden

Bei Renteneintritt zahlt die myLife Lebensversicherung AG dem Anleger eine lebenslange Rente. Es gibt einen garantierten Rentenfaktor und eine Überschussbeteiligung.

Kann fairriester ohne staatliche Förderung genutzt werden?

Sie wollen keine staatliche Förderung, würden aber gerne in einen ETF-Sparplan einzahlen und das Portfolio von der Sutor Bank verwalten lassen? Auch das ist mit fairriester möglich. Die Vorteile sind:

- Investition in kostengünstige ETFs

- Das Portfolio wird von der Sutor Bank verwaltet, Sie müssen sich nicht selbst darum kümmern

- Jederzeit kündbar

Die Raten sind jederzeit flexibel änderbar. Zulagen können nicht genutzt werden beziehungsweise müssen zurückgezahlt werden, falls sie bereits in Anspruch genommen wurden. Ein Übertrag zu einem anderen Anbieter ist möglich. Die Kündigungsfrist beträgt in diesem Fall drei Monate zum Quartalsende.

fairriester ohne staatliche Förderung bietet noch einen weiteren Vorteil: Läuft der Vertrag mindestens zwölf Jahre und ist der Kunde mindestens 62 Jahre alt, profitiert er in der Auszahlphase von Steuervorteilen. Es müssen nur die Hälfte der Erträge mit dem persönlichen Einkommenssteuerstatz versteuert werden.

Jetzt fairriester abschließen »

Was ist fairrürup?

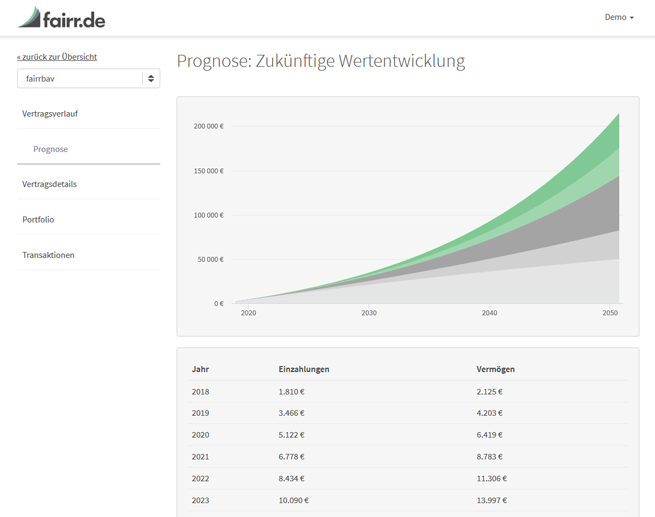

fairr.de Cockpit – Prognose der Wertentwicklung

Die Rürup-Rente eignet sich für Selbstständige und Menschen mit hohem Gehalt. Sie heißt auch Basis-Rente. Mit fairrürup zahlen Anleger regelmäßig in einen ETF-Sparplan ein. Zu den Vorteilen zählen:

- Freie Auswahl aus mehr als 50 ETFs

- fairrürup wird steuerlich gefördert

- Garantierte Rentenkonditionen

- Ab einer monatlichen Rate von 0 Euro nutzbar, jederzeit aussetzbar

Die ETFs stammen von zahlreichen Anbietern wie iShares, Lyxor und DEKA. Anleger können sich auch für nachhaltige ETFs wie den UBS MSCI Emerging Markets Socially Responsible entscheiden.

Die Rürup-Beiträge sind zudem anteilig von der Steuer absetzbar. 2018 beträgt der Anteil 86 Prozent (maximal 23.712 Euro). Der absetzbare Anteil steigt jährlich um zwei Prozentpunkte.

| Steuerjahr | Anteil |

|---|---|

| Quelle: fairr.de | |

| 2017 | 84% |

| 2018 | 86% |

| 2019 | 88% |

| 2020 | 90% |

| 2021 | 92% |

| 2022 | 94% |

| 2023 | 96% |

| 2024 | 98% |

| ab 2025 | 100% |

In der Auszahlphase erhalten Anleger eine lebenslange Leibrente. Sie wird anteilig mit dem persönlichen Steuersatz versteuert. Bei einem Rentenbeginn im Jahr 2020 beträgt der Rentenanteil 80 Prozent. Ab 2040 werden es 100 Prozent sein.

Zudem sind die Rentenkonditionen garantiert. Bei Vertragsabschluss können Anleger nachvollziehen, wie hoch der Rentenfaktor mindestens sein wird. Bei guter Entwicklung des Portfolios kann er auch deutlich darüberliegen.

Einen Mindesteinzahlbetrag gibt es nicht. Die Ratenzahlungen für den Sparplan können jederzeit eingestellt werden. Zudem ist der Übertrag des Vertrags zu einem anderen Anbieter möglich sowie – im Todesfalls – die Vererbung an den Ehepartner oder kindergeldberechtigte Kinder. Eine Kündigung ist jedoch nur innerhalb von zwei Wochen nach Vertragsabschluss möglich.

fairrürp - Wählen Sie aus über 50 ETFs »

Was ist fairrbav?

Bei fairrbav handelt es sich um eine Form der betrieblichen Altersvorsorge – eine Direktversicherung mit ETFs. In Deutschland kann jeder Arbeitnehmer die betriebliche Altersvorsorge zum Beispiel in Form der Entgeltumwandlung in Anspruch nehmen – das ist gesetzlich geregelt. Bei der Entgeltumwandlung überweist der Arbeitgeber einen Teil des Gehalts direkt in den bAV-Vertrag.

Zu den Vorteilen von fairrbav zählen:

- Das Gehalt wird steuer- und sozialversicherungsfrei umgewandelt

- Bereits ab 20 Euro Mindestbeitrag/monatlicher Rate

- Die Entgeltumwandlung wird häufig vom Arbeitgeber bezuschusst

Anleger haben die Wahl zwischen einem Standard-Portfolio und einem Portfolio mit nachhaltigen ETFs. Die bAV wird zudem vom Staat gefördert. Auf die eingezahlten Beträge müssen keine Einkommensteuer und keine Sozialabgaben gezahlt werden. Das gilt für Beträge bis vier Prozent der Beitragsbemessungsgrenze (West). Das sind 2018 3.120 Euro im Jahr bzw. 260 Euro pro Monat. Der Mindestbetrag für die Gehaltsumwandlung liegt bei nur 20 Euro.

Da der Arbeitgeber auf die Beiträge ebenfalls keine Sozialabgaben zahlt, spart er Geld und bezuschusst die Entgeltumwandlung darum häufig zusätzlich.

Eine Beitragsgarantie gibt es bei fairrbav nicht, jedoch eine Beitragszusage mit Mindestleistung. Das heißt, der Arbeitnehmer erhält bei seinem Renteneintritt mindestens die Summe der gezahlten Beiträge.

Die Höhe der Höhe der Einzahlungen kann vom Arbeitnehmer jederzeit geändert werden. Die Einzahlungen können zudem ausgesetzt werden.

Nutzen Sie die betriebliche Altersvorsorge mit fairr.de »

Was ist fairrelax?

fairrelax richtet sich an Sparer, deren Rente weniger als 12 Jahre entfernt ist, und an solche, die nicht in Wertpapiere investieren wollen. Sparer erhalten eine feste jährliche Verzinsung – für das Jahr 2018 beträgt die Gesamtverzinsung 2,75 Prozent. Die Mindestlaufzeit bei fairrelax beträgt ein Jahr. Eine Mindestrate gibt es nicht, wer staatliche Zulagen erhalten möchte, sollte jedoch mindestens vier Prozent des sozialversicherungspflichtigen Vorjahreseinkommens im Jahr einzahlen.

Welche Kosten entstehen bei fairr.de?

Die Kosten sind abhängig vom gewählten Modell. Eine Provisionsgebühr für den Abschluss nimmt fairr.de in keinem Fall.

Welche Kosten entstehen bei fairriester?

Die Kosten für einen Vertrag setzen sich während der Einzahlphase zusammen aus einer Pauschale, deren Höhe abhängig vom verwalteten Vermögen ist, der Depotgebühr und den ETF-Kosten.

| Kosten fairriester | |||

|---|---|---|---|

| Quelle: fairr.de | |||

| Verwaltetes Vermögen | Bis 5.000 Euro | 5.000 bis 10.000 Euro | über 10.000 Euro |

| Anteilige Pauschale | 1, 50 Prozent p.a. | 1,00 Prozent p.a. | 0,50 Prozent p.a. |

| Depotgebühr | 27 Euro im Jahr beziehungsweise 2,25 Euro im Monat | ||

| ETF-Kosten | Ø 0,13% – 0,52% im Jahr | ||

Hält es die Sutor Bank aufgrund der Wertentwicklung einzelner ETFs für notwendig, das Portfolio umzuschichten (Rebalancing), werden dafür keine zusätzlichen Gebühren berechnet.

Während der Auszahlphase kommt es zu folgenden Kosten:

- Bei Renteneintritt einmalig 0,5 Prozent p.a. des zu verrentenden Kapitals

- Eine Gebühr von 1,5 Prozent der monatlichen Rentenzahlungen

Welche Kosten entstehen bei fairrürup?

Für das Modell fairrürup werden Depotführungsgebühren und eine vom Depotvolumen abhängige Pauschlage erhoben. Die ETF-Kosten sind abhängig von den gewählten ETFs und lagen im Test zwischen 0,09 und 0,65 % p.a.

| Kosten fairrürup | |||

|---|---|---|---|

| Quelle: fairr.de | |||

| Verwaltetes Vermögen | Bis 25.000 Euro | 25.000 bis 50.000 Euro | über 50.000 Euro |

| Anteilige Pauschale | 0,47 Prozent p.a. | 0,42 Prozent p.a. | 0,37 Prozent p.a. |

| Depotgebühr | 27 Euro im Jahr beziehungsweise 2,25 Euro im Monat | ||

| ETF-Kosten | abhängig von Fondsauswahl | ||

Die Kosten in der Auszahlungsphase sind in den garantierten Rentenfaktor eingerechnet.

Kostengünstig fürs Alter vorsorgen »

Welche Kosten entstehen bei fairrbav?

Die Kosten für fairrbav setzen sich in der Einzahlungsphase wie folgt zusammen:

- 36 Euro im Jahr Verwaltungskosten (= 3 Euro im Monat)

- Eine Pauschale von 0,2 bis 0,3 Prozent des Anlagevermögens

- ETF-Kosten zwischen 0,22 und 0,5 Prozent p.a.

Während der Auszahlphase kommt es zu folgenden Kosten:

- Bei Renteneintritt einmalig 0,5 Prozent p.a. des zu verrentenden Kapitals

- Eine Gebühr von 1,5 Prozent bei jeder Renten- und Kapitalzahlung

Welche Kosten entstehen bei fairrelax?

Folgende Kosten fallen bei fairrelax an:

- Einzahlphase: 0,38 Prozent p.a. des Vertragsguthabens

- Auszahlphase: 2,0 Prozent jeder Rentenzahlung

Ein Versorgungsausgleich bei einer Scheidung kostet 80 Euro.

Wie sicher ist das Angebot von fairr.de?

fairr.de ist ein junges Unternehmen aus Berlin. Es ist als Finanzanlagenvermittler gem. § 34f Abs. 1 Satz 1 Nummer 1 GewO zugelassen. Als Partnerbank tritt die Sutor Bank aus Hamburg auf. Der Versicherungspartner ist die myLife Lebensversicherung AG aus Göttingen.

Fairr.de hat selbst keinen Zugriff auf das Geld der Kunden. Das Guthaben wird direkt auf das Konto bei der Sutor Bank überwiesen. Einlagen sind dort bis 100.000 Euro je Kunde durch die gesetzliche Einlagensicherung Deutschlands geschützt. Die Sutor Bank ist bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) registriert.

Im Falle einer Insolvenz der Sutor Bank verfällt die Rentengarantie. Gläubiger haben in diesem Fall jedoch keinen Anspruch auf die ETFs. Diese gelten als Sondervermögen und fließen nicht in die Insolvenzmasse ein. Die Anleger haben stets Anspruch darauf, dass sie herausgegeben werden.

fairriester hat eine Riester-Zertifizierung. Zudem gibt es eine Beitragsgarantie. Von Seiten der Sutor-Bank wird zugesichert, dass zu Beginn der Auszahlungsphase die geleisteten Beiträge und die staatlichen Zulagen in voller Höhe zur Verfügung stehen.

Die myLife Lebensversicherung AG erhielt beim Bonitätsrating der Agentur Assekurata ein sehr gutes Rating (A-). Zudem wurde die myLife Lebensversicherung AG 2017 einem Belastungstest von Morgen & Morgen unterzogen. Dabei erhielt es die Bestnote „ausgezeichnet“.

Welche Kritik gibt es am Angebot von fairr.de?

Kritisieren lässt sich, dass mit der myLife Lebensversicherung AG ein sehr kleiner Partner gewählt wurde. 2013 verwaltete die myLife Lebensversicherung AG Kapitalanlagen in der Höhe von 87 Millionen Euro. Im Durchschnitt waren es bei Lebensversicherern 40 Milliarden Euro.

Die geringe Größe spricht nicht prinzipiell gegen die myLife Lebensversicherung AG, trotzdem lässt sich fragen, ob sie die ihr gestellte Aufgabe am Ende tatsächlich bewältigen kann. Die myLife Lebensversicherung AG war früher als Fortis und zuvor als Gutinga bekannt. Gutinga war in die Pleite der Göttinger Gruppe verwickelt, bei der 37.000 Anleger über 800 Millionen Euro verloren.

Bei der Beitragsgarantie stellt sich die Frage, ob die Sutor Bank diese im Zweifelsfall gewährleisten kann. Für die myLife Lebensversicherung AG selbst gilt eine Treuhänderklausel, die es ihr unter bestimmten Voraussetzungen erlaubt, die Garantie herunterzufahren, wenn sie das Garantieversprechen nicht einhalten kann.

Ein Aktueller Test der Stiftung Warentest (Finanztest, Ausgabe 10/2017) spricht jedoch eine Empfehlung für farriester aus. [2]

Jetzt für das Alter vorsorgen mit fairr.de »

Was ist Altersvorsorge?

Wer Altersvorsorge betreibt, legt Geld beiseite, auf das er im Alter zurückgreifen kann. In Deutschland gibt es drei Säulen der Altersvorsorge:

- Die gesetzliche Rentenversicherung

- Die betriebliche Altersvorsorge (bAV)

- Die private Altersvorsorge

In die gesetzliche Rentenversicherung zahlt jeder Arbeitnehmer in Deutschland ein. Die Beiträge werden automatisch vom Gehalt abgezogen. Darüber hinaus kann jeder freiwillig vorsorgen. Bei der betrieblichen Altersvorsorge wird ein Teil des Gehalts vom Arbeitgeber in einen bAV-Vertrag eingezahlt. Die private Altersvorsorge kann auf verschiedenen Wegen geschehen. Staatlich gefördert werden bei der privaten Altersvorsorge die Riester- und die Rürup-Rente.

Warum macht Altersvorsorge Sinn?

Die Deutschen werden immer älter. Eine kleiner werdende Zahl junger Menschen kommt für die Rente einer größer werdenden Zahl älterer Menschen auf. Dadurch sinkt das Rentenniveau oder anders ausgedrückt: Im Alter erhalten die Menschen weniger Rente.

Mit der betrieblichen und der private Altersvorsorge kann zusätzlich Kapital angespart werden. Damit ist es möglich, auch im Alter gut zu leben und den eigenen Lebensstandard nicht allzu sehr senken zu müssen. Der Staat hilft dabei, indem er die betriebliche und Teile der privaten Altersvorsorge bezuschusst.

Wie kann ich einen Sparplan über fairr.de abschließen?

Die Antragsstrecke lässt sich über einen der Links auf unserer Seite erreichen. Sie lässt sich in wenigen Minuten durchführen. Wir gehen sie hier am Beispiel von fairriester durch. Die anderen Antragsstecken unterscheiden sich kaum von dieser.

-

- 1

-

- 2

-

- 3

-

- 4

-

- 5

-

- 6

-

- 7

-

- 8

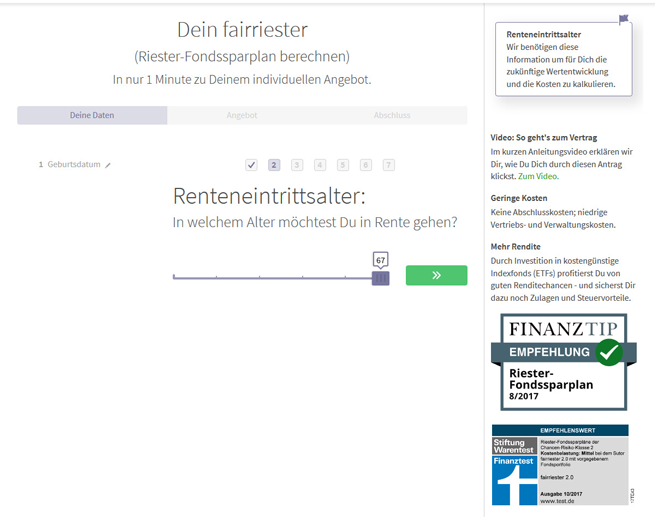

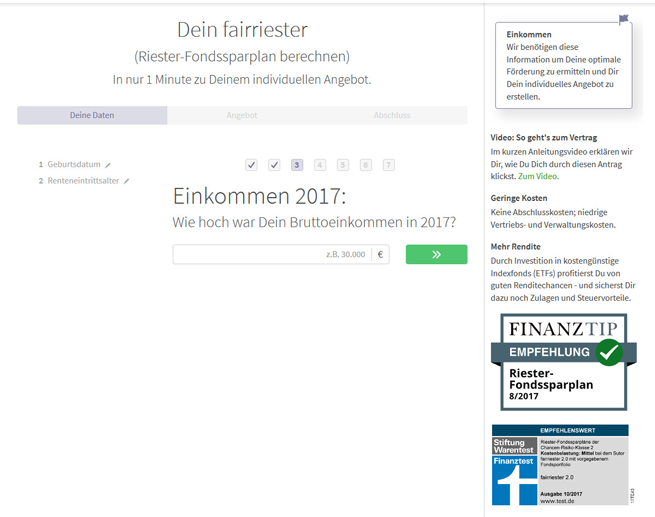

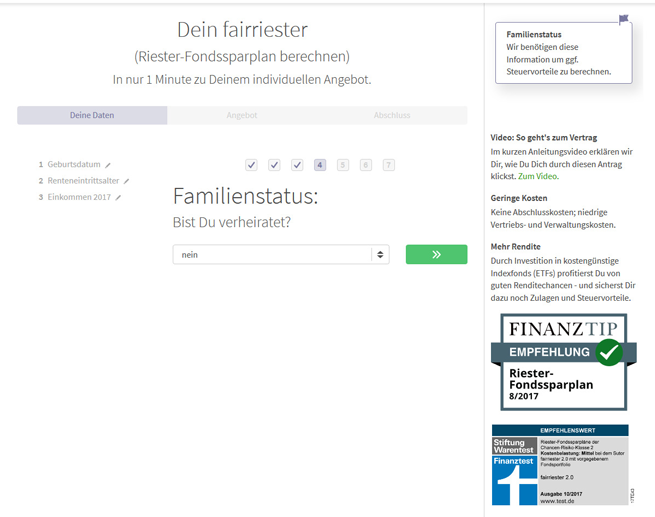

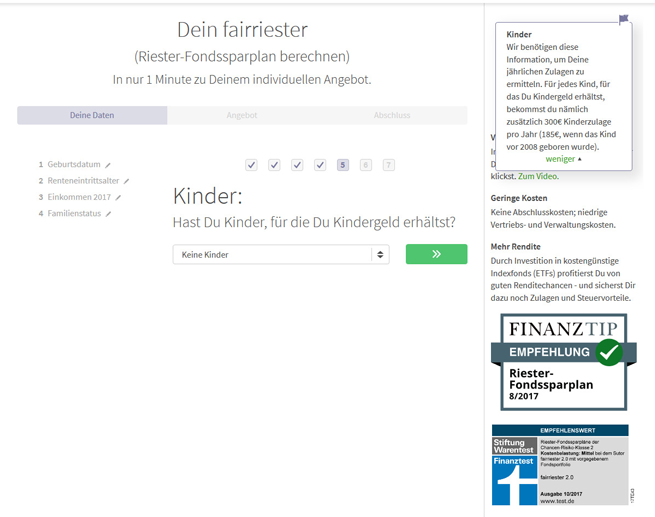

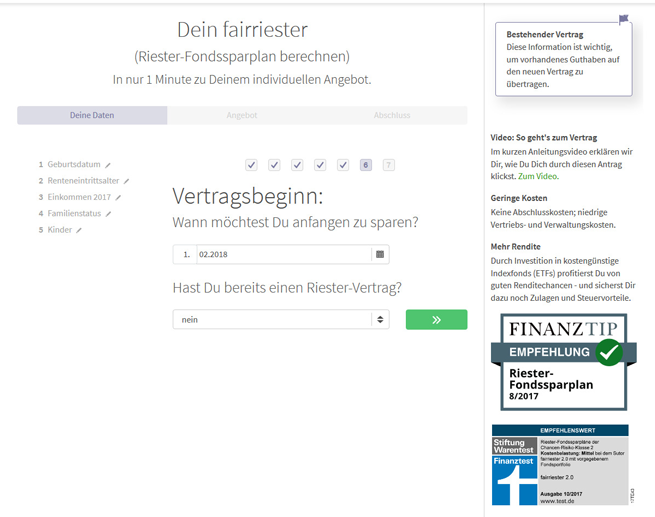

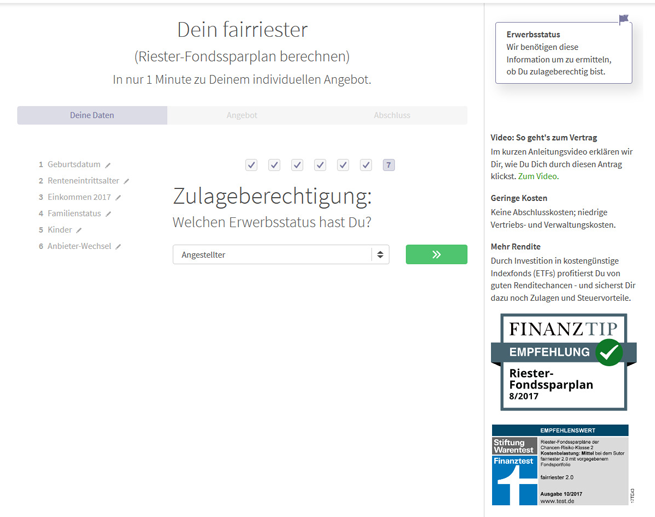

Zunächst werden die persönlichen Daten abgefragt. Dazu zählen:

- Das Geburtsdatum

- Das Renteneintrittsalter

- Das Einkommen im Jahr des Abschlusses

- Der Familienstatus

- Kinder

- Der gewünschte Vertragsbeginn

- Der Erwerbsstatus

9

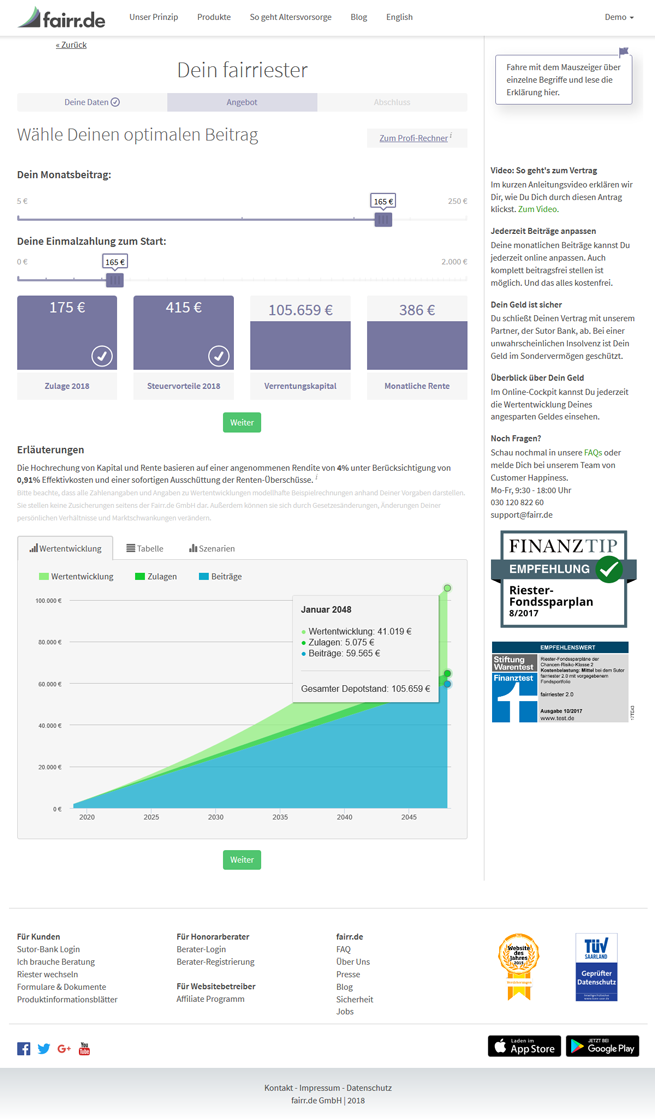

Anschließend unterbreitet fairr.de ein konkretes Angebot. Es lässt sich wählen, wie hoch die monatlichen Beiträge sein sollen und ob eine Einmalzahlung zu Beginn stattfinden soll. Außerdem werden die Zulagen, die Steuervorteile, das Verrentungskapital und die monatliche Rente aufgeführt. Ein Chart zeigt die prognostizierte Entwicklung der Anlage.

-

- 10

-

- 11

Ein Klick auf „weiter“ führt zum letzten Abschnitt. Dort werden die Ein- und Auszahlungen zusammengefasst. Außerdem sind nun persönliche Daten wie Name, Adresse und Bankverbindung erforderlich. Schließlich gibt es noch einige Informationen, die zu bestätigten sind. Mit einem Klick auf „Zahlungspflichtig bestellen“ kann der Vertrag abgeschlossen werden.

Eröffnen Sie ein Konto über fairr.de »

Welche Bonusaktionen gibt es?

Zwar bietet fairr.de keinen Neukundenbonus an. Wer mit seinem bisherigen Riestervertrag zu fairr.de wechselt, erhält jedoch einen Wechselbonus von bis zu 150 Euro.

Fazit

Wer unkompliziert für das Alter vorsorgen will, sollte sich mit dem Angebot von fairr.de beschäftigen. Egal ob Riester-, Rürup-Rente oder betriebliche Altersvorsorge, fairr.de bietet ein passendes Modell mit der entsprechenden staatlichen Förderung. Investiert wird in kostengünstige ETF-Sparpläne, die von der Sutor Bank verwaltet werden. Bei fairrürup und fairrbav können auf Wunsch auch nachhaltige ETFs gewählt werden.

Besonders positiv fällt auf, dass fairr.de ausführliche FAQs und Informationen zur Altersvorsorge und den Produkten bereitstellt. Transparenz hat einen hohen Stellenwert. Gut ist zudem, dass Anleger, die in einen ETF-Sparplan investieren wollen, ohne staatliche Förderung zu erhalten, dies ebenfalls tun können.

Jetzt für das Alter vorsorgen mit fairr.de »

Weiterführende Links:

- Stiftung Warentest – Sutor Fairriester – vernünftige Lösung mit ETF

- myLife – Morgen & Morgen Belastungstest

- versicherungsbote.de – Riester-Rente: Fairr hat einen Rentenversicherer gefunden

Erfahrungsberichte

Gesamtbewertung

- Anbietername

- fairr.de

- 2

- 3,38 von 5,00 Sternen

- Gebühren: 4,00

- Service: 3,50

- Angebot: 3,00

- Leistungen: 3,00

Kundenbewertungen und Erfahrungsberichte

- Gebühren: 4,00

- Service: 2,00

- Angebot: 1,00

- Leistungen: 1,00

- Gebühren: 4,00

- Service: 5,00

- Angebot: 5,00

- Leistungen: 5,00

Ihre Erfahrungen mit fairr.de

Schreiben Sie uns, welche Erfahrungen Sie mit dem Anbieter gemacht haben. Jeder Erfahrungsbericht, der von uns veröffentlicht wird, nimmt an der monatlichen Verlosung von drei Amazon-Gutscheinen im Wert von jeweils 50 Euro teil. Wichtig: schreiben Sie ehrlich und begründen Sie eventuell geäußerte Kritik sachlich. So können andere Leser einen besseren Eindruck Ihrer Erfahrungen mit dem Anbieter bekommen. Für Ihre Bewertung vergeben Sie bitte Sterne von 1 (mangelhaft) bis 5 (sehr gut).