Unabhängige Anlageberatung für Ihr Depot im Vergleich

Finanzprodukte zu verstehen und individuelle Anlageentscheidungen selbständig zu treffen ist nicht immer einfach. Mit einer kompetenten Anlageberatung erhalten Sie professionelle Unterstützung. Abgestimmt auf Ihre Bedürfnisse und Ziele werden die richtigen Wertpapiere für Ihr Depot zusammengestellt. Erhalten Sie klare Empfehlungen für Ihr Vermögen und entscheiden Sie selbst, welcher der Empfehlungen Sie letztlich folgen möchten. Welche Anlageberatung sich am besten für Sie eignet, zeigt unser Vergleich:

| Broker | Mindest Anlagesumme | Gebühren p.a. | Beratung | Beratungstyp | ||||

|---|---|---|---|---|---|---|---|---|

| 25.000 € | 0,60 % p.a. | telefonisch | Honorarberatung | Zum Broker » | ||||

| 50.000 € | 0,70 % - 1,00 % p.a. | telefonisch | Honorarberatung | Zum Broker » | ||||

Inhaltsverzeichnis

So Sie garantiert die passende Anlageberatung

1. Ab welcher Anlagesumme wird die Beratung angeboten?

Eine Anlageberatung lohnt sich erst ab einer gewissen Mindestanlagesumme. Die Höhe der Mindestanlagesumme variiert von Broker zu Broker.

2. Wie viel kostet die Anlageberatung?

Es gibt unterschiedliche Vergütungsmodelle. In den meisten Fällen wird ein bestimmter Honorarsatz je Stunde bzw. ein prozentualer Betrag vom verwalteten Vermögen berechnet.

3. Wie funktioniert die Anlageberatung?

Die Anlageberatung kann telefonisch oder persönlich erfolgen. Eine weitere Möglichkeit ist die Auswahl von vorgegebenen vermögensverwaltenden Portfolios auf einer Online-Plattform.

4. Was ist der Unterschied zwischen Provisionsberatung und Honorarberatung?

Der wesentliche Unterschied ist die Vergütung. Bei der Honorarberatung erfolgt sie über ein Beratungshonorar, das direkt von Ihnen zu bezahlen ist. Daraus entsteht der wesentliche Vorteil, dass die Beratung von den Produktinteressen getrennt wird. Bei der klassischen Provisionsberatung erhält der Berater dagegen Provisionen für den Vertrieb der Produkte. Er könnte somit geneigt sein, eher provisionsstarke Anlageprodukte zu empfehlen.

Der Trend geht zur Digitalisierung

Vermögensberatung und Vermögensverwaltung waren eigentlich klassische Geschäftsfelder der Banken und freien Finanzdienstleister vor Ort. Die Finanzindustrie unterliegt, wie kaum eine andere Branche, jedoch einer vor Jahren noch kaum vorstellbaren Geschwindigkeit in Bezug auf die Digitalisierung. Sogenannte FinTechs, Unternehmen aus dem Bereich Financial Technologies, bieten inzwischen Geldanlageprodukte an, ohne selbst als Bank zu agieren. Die Rede ist von Kreditplattformen und Robo Advisors.

Digitalisierung vereinfacht die Geldanlage

Kleine oder durchschnittliche Anleger kamen für die klassische Vermögensverwaltung nicht infrage. Diese begann in der Regel ab einem Volumen von 250.000 Euro. Um dem Gros der Anleger den Begriff Vermögensverwaltung schmackhaft zu machen und sie zum „Kaufen“ zu motivieren, legten einige Institute Dachfonds auf, welche auf ihre Art Vermögensverwaltung betrieben. Die Fonds unterschieden sich hinsichtlich der Risikoqualität und boten Lösungen für konservative, ausgewogene und risikoaffine Anleger. Erreicht wurde dieses durch die Aktienquote im jeweiligen Dachfonds.

Mit diesem Vorgehen konnte auch die Pflicht der Risikoanalyse des Anlegers gemäß Paragraf 31 Wertpapierhandelsgesetz (WpHG) erfüllt werden (1).

Das Frage- und Antwortspiel mit dem Mitarbeiter eines Finanzdienstleisters nach Risikoneigung, Anlageerfahrung und wirtschaftlicher Situation war für viele Anleger eher eine lästige Pflicht. Es führte nicht dazu, die eigene Situation wirklich zu reflektieren.

Das Ersparte via Internet anzulegen bedeutet dagegen ein völlig autonomes Handeln. Die Anbieter müssen dem § 31 WpHG ebenfalls Folge leisten, allerdings in der Form, dass sie die notwendigen Tools zur Verfügung stellen. Der Anleger selbst befindet sich in diesem Moment in einem Dialog mit sich selbst, nicht mit einem Gegenüber. Der Vorteil liegt auf der Hand, die Selbsteinschätzung erfolgt deutlich kritischer.

Digitale Vermögensverwaltung stellt in der Anfangsphase eine kommunikative Einbahnstraße dar. Der Kunde muss seine Entscheidungen selbst treffen. Dies beginnt bei der Risikoeinstufung, führt über die Analyse der zur Verfügung stehenden Anlageoptionen hin zu der Entscheidung, ob er darüber hinaus noch weitere Unterstützung benötigt oder hinreichend informiert ist, um die Entscheidung zu treffen.

Maximale Transparenz der Rahmenbedingungen

Der Vorteil dieses Vorgehens liegt darin, dass der Anbieter alle Informationen rund um sein Dienstleistungsangebot und um die zur Auswahl stehenden Produkte einfach und leicht verständlich zur Verfügung stellen muss. Fachchinesisch, wie es viele Anleger von den Bankmitarbeitern kennen, würde zwangsläufig zu einem Absprung von der Seite führen. Der Verkauf der Dienstleistung wäre gescheitert.

Digitale Vermögensverwaltung schafft damit eine Form von Transparenz 2.0. Vermittlungsportale für Kredite oder Tagesgelder haben den Markt schon in einer ersten Stufe transparenter gemacht. Der Anleger sieht auf einen Blick, welcher Anbieter ihm das für ihn am Besten geeignete Angebot unterbreitet. Mit der maximal leichten Verständlichkeit aller relevanten Themen wie Nutzen, Umsetzung der Dienstleistung oder rechtlicher Rahmenbedingungen wird diese Transparenz noch einmal gesteigert.

Was bietet sich als digitale Vermögensverwaltung an?

Für nicht-professionelle Anleger, die als Zielgruppe hauptsächlich infrage kommen, bieten sich fünf Optionen an, um auf eine digitale Vermögensverwaltung zuzugreifen. Zwei der Optionen laufen auf das Prinzip der RoboAdvisor hinaus.

| Option | Umsetzung |

|---|---|

| Voll automatisiertes Vermögensmanagement (Robo Advisor) |

|

| Beraterunterstütztes Vermögensmanagement |

|

| Social Trading |

|

| Vergleichsportale |

|

| Kredit- und Wagnisfinanzierung (z.B. Crowdinvesting) |

|

Im klassischen Finanzgeschäft boten die Banken Anlegern Investitionsmöglichkeiten, Kunden mit Kreditbedarf die Darlehen an. Durch das Internet ist es gelungen, dass Kredite auf breiter Fläche inzwischen eine Direktanlageform für Investoren wurden, bei denen die Banken außen vor sind.

Verknüpfung von Information und Beratung gefragt

Bislang liegt der Schwerpunkt der digitalen Vermögensverwaltung noch in den Bereichen Exploration (eigene Analyse der persönlichen Risikoneigung) und Information (zur Verfügung stellen aller notwendigen Informationen zur Anlageentscheidung). Die Beratung selbst ist immer noch hoheitlich bei den Anbietern vor Ort angesiedelt.

Für den Anleger wäre es nun wünschenswert, dass zu den einfachen und verständlichen Tools für Exploration und Information nun noch Tools hinzukommen, die beratende Elemente aufweisen. Diese können zunächst natürlich nur einen standardisierten Charakter haben, da mit wachsender Spezialisierung des Anlegers auch die Ansprüche an eine individuelle Beratung steigen.

Für das Gros der nicht-professionellen Anleger sollte eine Basisform von Beratung, beispielsweise Kauf- oder Verkaufshinweise, ausreichend sein.

Wie sieht es mit den Kosten aus?

Digitale Vermögensverwaltung kommt mit einem Bruchteil der Kosten aus, die eine stationäre Beratung benötigt. Gemeinsam sind den FinTechs und den stationären Beratungsinstituten, dass sie eine IT-Abteilung und Programmierer benötigen. Die FinTechs verbuchen aber den Punkt für sich, dass sie keine personalkostenintensiven Berater mehr benötigen.

Dieser Umstand führt zwangsläufig zu einer Verbilligung der digitalen Vermögensverwaltung gegenüber der stationären. Neben der deutlich höheren Transparenz stellt die zweifelsfrei einen weiteren massiven Vorteil für die Anleger dar. Diese Dienstleistungen können nicht kostenlos angeboten werden, aber mit einem deutlichen Kostenvorteil, wie RoboAdvisor heute schon belegen.

Für wen ist die digitale Vermögensverwaltung geeignet?

In diesem Zusammenhang gilt nicht nur die Frage nach dem „für wen?“, sondern auch die Frage, welche Variante ist für wen geeignet.

Voll automatisiertes und beraterunterstütztes Vermögensmanagement in Form von RoboAdvisor sowie Vergleichsportale sind grundsätzlich für jeden geeignet, der die notwendige Affinität zum Internet besitzt. Dies gilt für Kleinanleger ebenso wie für diejenigen, die zum einen kein Interesse mehr an verkaufswütigen Bankmitarbeitern haben oder sich mit der Auswahl der Basiswerte überfordert fühlen.

Auch wer sich nicht unbedingt mit Kapitalanlagen auskennen möchte, macht durch die Selbstanalyse zur Risikoneigung gemäß § 31WpHG vielleicht die Erfahrung, dass er bis jetzt schlicht falsch investiert war. Der digitale Prozess verlangt, dass sich der Anleger mit sich selbst beschäftigt.

Die Angebote reichen von sehr konservativen Anlageansätzen bis hin zu sehr risikofreudigen Investments.

Diese Form der Vermögensverwaltung lässt nicht nur Einmalanlagen zu, sondern auch kontinuierlichen Vermögensaufbau. Letztendlich handelt es sich bei einem RoboAdvisor um die Anlageberatung im Retailgeschäft der Zukunft. Einfacher und preiswerter geht es kaum noch. Unser RoboAdvisor Vergleich belegt diese Aussage.

Die Risiko-Varianten

Social Trading und Kredit- und Wagnisfinanzierung ist Anlegern mit einer hohen Risikoaffinität vorbehalten. Das Social Trading birgt die Gefahr, dass sich Anleger auf Unbekannte verlassen und sich durch die positiven Signale und Kursgewinne in Risikobereiche vorwagen, die eigentlich nicht die ihren sind. Während das voll automatisierte Vermögensmanagement in der Regel auf ETFs, auf Deutsch auf Indexfonds, zurückgreift, liegt im Social Trading der Fokus häufig auf Forexhandel und Hebelgeschäften (CFDs). Diese bergen bekanntermaßen hohe Risiken.

Der Begriff Wagnisfinanzierung ist selbsterklärend. Ein Investment sollte nur für den Personenkreis infrage kommen, der auf das investierte Kapital im Zweifelsfall auch verzichten kann. Nicht ganz so riskant sind Kreditfinanzierungen. Die Darlehensnehmer werden von den Plattformen entsprechend ihrer Bonität eingestuft, sodass nicht nur Investments mit hoher Ausfallwahrscheinlichkeit zur Auswahl stehen. Dennoch gilt der alte Grundsatz „Die Rendite preist das Risiko mit ein.“

Kreditportale bieten dabei aber die Möglichkeit, sich ein komplettes Portfolio an Darlehen mit unterschiedlichen Laufzeiten und Risiken zusammenzustellen. Die niedrigen Einstiegsgrößen lassen einen möglichen Verlust verschmerzen. Kreditportale, die crowdfunding auf der Basis „von privat an privat“ anbieten, dürfen in Bezug auf ein potenzielles Risiko auf keinen Fall mit Wagnisfinanzierungen verglichen werden. Dafür sind die Anforderungen an die Darlehensnehmer zu streng.

Einfache Regularien gefordert

Die Standardisierung der digitalen Geldanlagen erfordert auf der anderen Seite auch, dass die Regulierung der Akteure standardisiert und vereinfacht wird. Eine für den Anleger optimale Transparenz ist dann gegeben, wenn alle Prozesse, von der Aufbereitung bis über die Informationsangebote und hin zur Publikation nach einheitlichen Regeln erfolgen müssen. Eine „kostenlose“ Finanzberatung dürfte beispielsweise nicht angeboten werden, wenn die Kosten dafür in das Produkt eingepreist sind. Vergleichs- und Testseiten dürften nur dann als solche bezeichnet werden, wenn sie tatsächlich alle am Markt verfügbaren Angebote einer Produktgattung miteinander vergleichen.

Als letzter Punkt gilt auch bei einer digitalen Vermögensverwaltung der höchstmögliche Schutz persönlicher Daten. Nur wenn sichergestellt ist, dass die unbewusst hinterlassenen Daten nicht Dritten zugänglich sind, oder gar verkauft werden, kann das Zukunftsmodell „digitale Finanzberatung“ in der Breite der Anleger Fuß fassen. Die Vorteile dieses Modells liegen auf der Hand, eine optimierte und Vertrauen schaffende Umsetzung bildet die Basis für die Zukunft.

Tipp: Nutzen Sie auch unsere Vergleiche für:

Unsere Ratgeber helfen Ihnen beim Einstieg in die eigene Geldanlage

Vermögensmanagement

Nicht jeder Anleger hat die Zeit oder das Wissen, sich um seine private Geldanlage bzw. seinen Vermögensaufbau selbst zu kümmern. Für genau diese Fälle bietet sich Private Banking an. Dabei handelt es sich um das Vermögensmanagement durch die Investmentbanking-Abteilungen von Privatkundenbanken. Dem unerfahrenen Privatanleger kann ein solches Vermögensmanagement kompetente Unterstützung bei der Verwirklichung seiner Anlageziele sein.

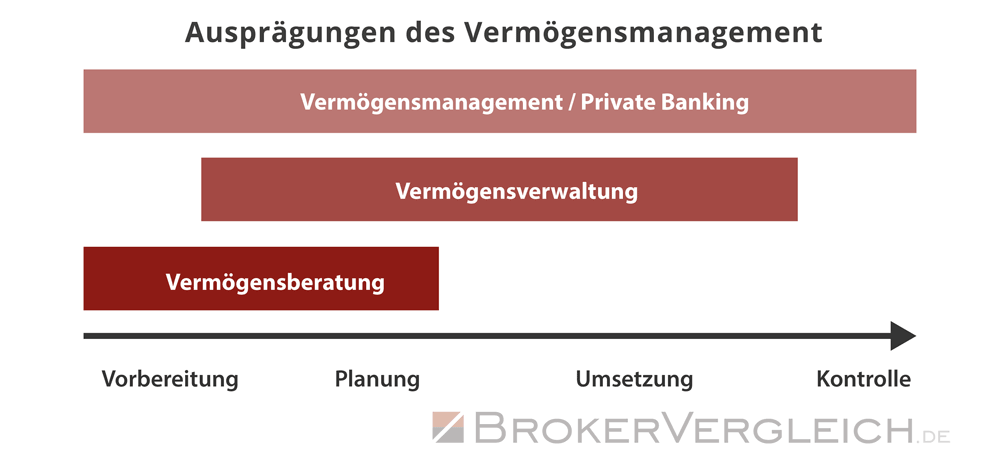

Dabei lassen sich in der Regel zwei grundlegende Stufen des Private Banking unterscheiden und zwar zum einen die Vermögensberatung und zum anderen die Vermögensverwaltung. Den Umfang der Vermögensverwaltung bei jeder Stufe zeigt Ihnen die nachfolgende Grafik:

Ausprägungen des Vermögensmanagements

In der Regel kann der Kunde frei entscheiden, wie weit er sich bei der Ausformung einer Anlagestrategie, der Auswahl geeigneter Investments oder auch der Umsetzung seiner Strategie zum Vermögensaufbau von der Bank helfen lassen will. Die Bandbreite reicht dabei von einfacher Beratung bis hin zur kompletten Vermögensverwaltung.

Für den Privatanleger liegen die Vorteile des Vermögensmanagements durch Private Banking auf der Hand:

- Nutzung des Wissens von Finanzexperten und Investmentprofis

- Aufstellung einer individuellen Anlagestrategie unter Berücksichtigung aller relevanten finanziellen und persönlichen Aspekte des Anlegers

- Risikomanagement durch gezielte Streuung des Geldes in verschiedene Anlageformen und -klassen

- Permanente Marktbeobachtungen sowie Auswahl der zur jeweiligen Entwicklung passenden Investments

- Dadurch langfristig stabilere Performance und Wertentwicklung als bei der eigenständigen Durchführung der Geldanlage

- Möglichkeit der Erzielung konstant positiver Renditen auch in schwachen Börsenphasen (so genannter Total-Return-Ansatz)

Wie Sie sehen, bietet ein aktives Vermögensmanagement mit Private Banking Vorteile, die besonders unerfahrene Anleger oder solche, die einfach ihre kostbare Zeit nicht mit dem Studium von Investmentmöglichkeiten verbringen wollen, zu schätzen wissen sollten. Gegen eine erfolgsabhängige Vergütung werden alle Anlageentscheidungen in die Hand erfahrener Berater gegeben, natürlich immer im Rahmen der vorher gemeinsam erarbeiteten Anlagestrategie. Durch diese erfolgsabhängige Vergütung kann sich der Anleger auch sicher sein, dass seitens der Bank alles getan wird, um das Vermögensmanagement so erfolgreich wie möglich zu gestalten. Andere Vergütungsformen sollten aus diesem Grund auch nicht akzeptiert werden.

Vermögensverwaltung

Im Rahmen des Private Banking handelt es sich bei der Vermögensverwaltung um die der Vermögensberatung nachgeordnete Stufe. Während in der Beratungsphase aus den persönlichen Vorstellungen und finanziellen Möglichkeiten des Anlegers eine individuelle Anlagestrategie entwickelt wird, geht es bei der Vermögensverwaltung um deren Umsetzung.

In Einzelfällen wird hier auch die Betreuung des bereits beim Anleger vorhandenen Vermögens und dessen Integration in eine ganzheitliche Anlagestrategie verstanden. Dabei werden gemäß der entwickelten Strategie zum Vermögensaufbau verschiedenste Anlageklassen und -formen in unterschiedlicher Gewichtung zu einem strukturierten Portfolio zusammengefasst.

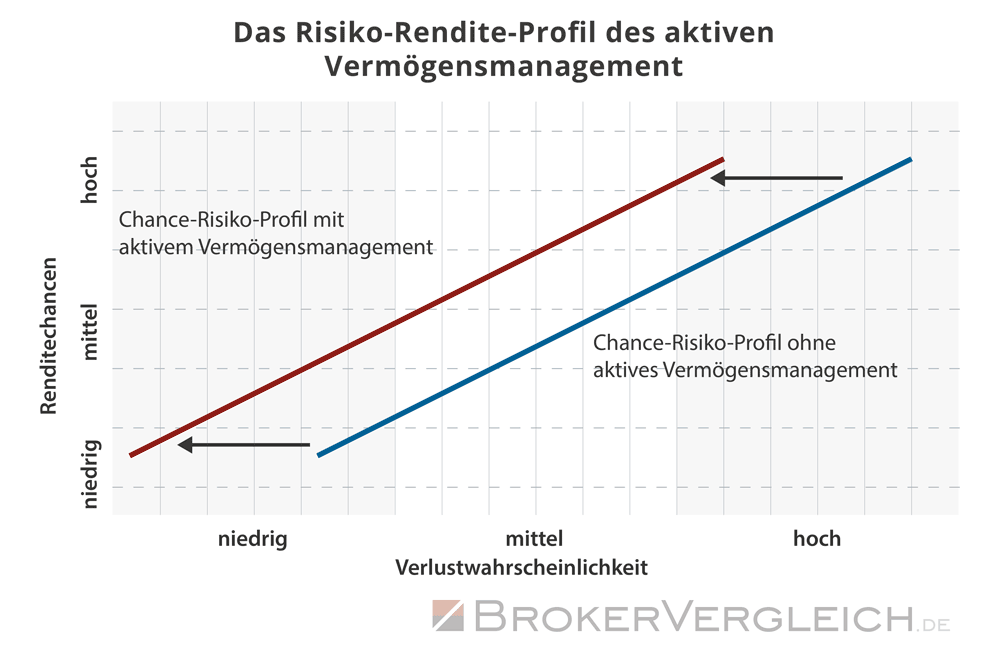

Die Kombination dieser verschiedenen Investmentformen bewirkt gegenüber der eigenhändigen Zusammenstellung des Depots durch den Kunden eine Risikominimierung bei gleichzeitiger Nutzung der Chancen auf den internationalen Wertpapiermärkten.

Die nachfolgende Grafik verdeutlicht diesen Sachverhalt noch einmal:

Eine professionelle Vermögensverwaltung nimmt Ihnen aber nicht nur die Wahl der richtigen Investments ab. Darüber hinaus bietet Sie ihnen eine Vielzahl weiterer Vorteile wie zum Beispiel:

- Berücksichtigung der steuerlichen Situation des Anlegers und Anpassung der Investments

- Wahl der zum Risikoprofil des Anlegers passenden Anlageklassen

- Zugriff auf das Wissen von Investmentexperten und -abteilungen der Bank

- Übernahme der Recherchearbeit zum Auffinden renditeträchtiger Investments

- Ständige Beurteilung der Situation an den Weltmärkten

- Aktives Risikomanagement für eine kontinuierlich positive Rendite

- Strukturierung des Portfolios zur Erzielung einer stabilen und nachhaltigen Wertentwicklung

Dabei wird beim Vermögensmanagement und bei der Vermögensverwaltung mit erfolgsabhängigen Honoraren gearbeitet. Sie zahlen also kein Geld und bekommen irgendwelche Erfolge versprochen, sondern Sie zahlen nur dann Geld, wenn Sie Erfolge sehen! Aus diesem Grund liegt es im eigenen Interesse der Bank, Ihre Vermögensanlage so erfolgreich wie möglich zu gestalten.

Robo-Advisor

Digitale, standardisierte Vermögensverwaltung zu niedrigen Kosten – das versprechen Robo-Advisor. Welche Anbieter dabei was anbieten und welche Renditen mittelfristig für Sie drin sind, zeigen unser Vergleich und unser Echtgeldtest:

UNSERE EMPFEHLUNGEN

|

|

Whitebox Konto |

» |

|

|

cominvest Konto |

» |

|

|

bevestor Depot |

» |