Realrendite: Wie viel Gewinn bleibt nach Inflation & Kosten?

In den letzten Jahren ist so gut wie alles teurer geworden: Dienstleistungen, Produkte des täglichen Bedarfs, Restaurantbesuche, Lebensmittel – die Liste ließe sich noch ewig weiterführen. Wie stark die Preise gestiegen sind, zeigt die Inflationsrate. Für Anleger ist sie interessant, da sie auch die Renditen von Spar-, Wertpapier- und anderen Anlagen schmälert. Hinzu kommen je nach Anlageprodukt weitere Kosten und Steuern. Mit der richtigen Anlagestrategie lässt sich der entstehende „Schaden“ aber bekämpfen oder zumindest begrenzen. Wie also lässt sich Kapital vor einem Wertverlust schützen und welche Anlageklassen erwirtschaften auch nach Abzug von Inflation und Kosten eine reale Rendite?

Das Wichtigste im Überblick

- Realrendite: Die Realrendite zeigt, ob ein Investment die Kaufkraft nach Abzug der Inflation und weiterer Kosten tatsächlich steigert.

- Nominal ist nicht gleich real: Eine positive Nominalrendite kann durch die Inflation und weitere Kosten zu einem Verlust führen.

- Langfristig sehr wichtig: Für den nachhaltigen Vermögensaufbau ist eine dauerhaft positive Realrendite entscheidend.

- Ganzheitliche Betrachtung: Aussagekräftig ist eine Rendite nur, wenn Inflation, Kosten und Steuern berücksichtigt werden.

Online-Broker-Vergleich - Jetzt investieren »

Inhaltsverzeichnis

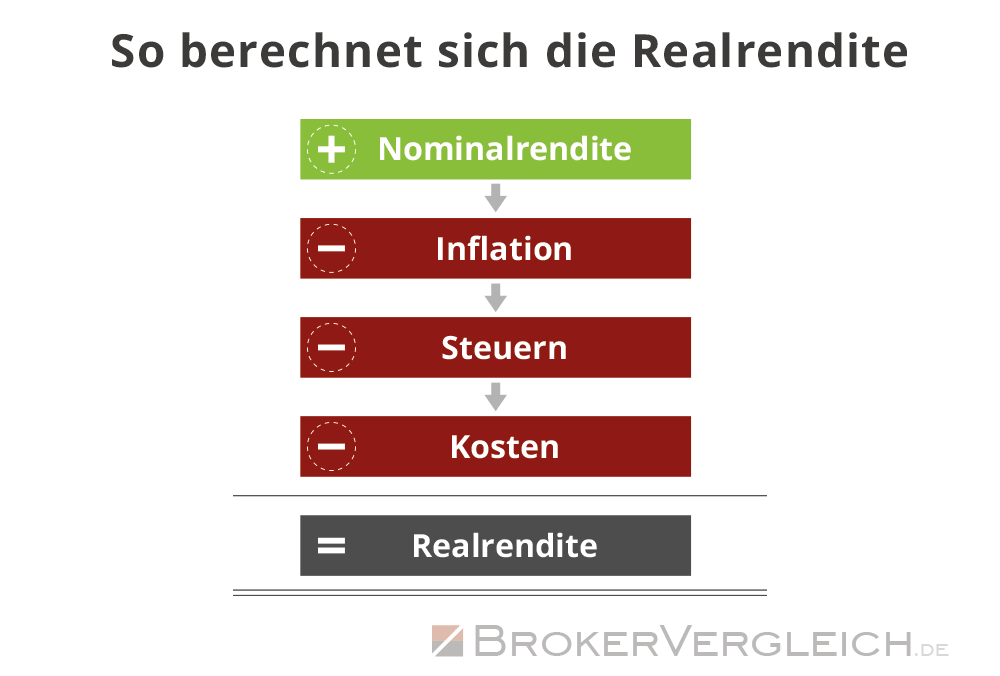

Was ist die Realrendite?

Die Realrendite gibt an, wie stark eine Geldanlage nach Berücksichtigung der Inflation tatsächlich an Wert gewinnt. Sie macht sichtbar, ob erzielte Renditen die schleichende Geldentwertung bzw. Inflation übertreffen und damit echten Kaufkraftzuwachs liefern. Für Anleger noch interessanter: Die effektive Realrendite. Diese Kennzahl gibt an, was Anleger tatsächlich an Kaufkraft gewinnen.

Die (effektive) Realrendite ist für Anleger entscheidend, da sie den tatsächlichen Vermögenszuwachs misst. Nominale Renditen verlieren an Bedeutung, wenn die Inflation oder anfallende kosten ebenso hoch oder sogar höher sind. Nur Investments mit dauerhaft positiver Realrendite tragen langfristig zum Kapitalerhalt und idealerweise zum Vermögensaufbau bei.

Berechnung der Realrendite

Um die (effektive) Realrendite einer Geldanlage und den durch sie erwirtschafteten Kaufkraftzuwachs zu ermitteln, kann eine einfache Rechnung genutzt werden. Dafür muss die nominale Rendite einer Anlage ins Verhältnis zur Inflation, Gebühren und Steuern gesetzt werden. Je nachdem, ob am Ende der Rechnung ein positiver oder negativer Wert herauskommt, sorgt das Investment für einen tatsächlichen Kaufkraftzuwachs und einen Vermögensaufbau.

Beispiel Realrendite nach Steuern für 2025 – DAX40 ETF

Nominale Renditen allein bilden nur ein unvollständiges Bild der tatsächlichen Wertentwicklung ab. Wie stark Inflation und Steuern die tatsächliche Rendite beeinflussen, zeigt sich besonders im Vergleich unterschiedlicher Marktphasen. Die folgende beispielhafte Berechnung stellt die Realrendite nach Steuern eines DAX-40-ETFs für das moderat inflationäre Jahr 2025 (Inflationsrate: 2,20 Prozent) und das Hochinflationsjahr 2022 (Inflationsrate: 6,90 Prozent) gegenüber.

| Produkt | Einlage | abzgl. Kosten | laufende Kosten (pro Jahr) | Ordergebühr (pauschal) | |

|---|---|---|---|---|---|

| iShares Core DAX®UCITS ETF (DE) | 50.000 EUR | 49.919 EUR | 0,16% | 1,00 EUR | |

| Quelle: Brokervergleich.de, Kurseentwicklung comdirect, eigene Berechnung | |||||

| Jahr | Rendite nominal in EUR | Rendite real in EUR | Steuern (abzgl. Pausch- betrag) |

Rendite nominal nach Steuern | Rendite real nach Steuern in EUR | Entwicklung nominal gesamt nach Steuern | Entwicklung real gesamt nach Steuern |

|---|---|---|---|---|---|---|---|

| 2025 | 11.127,50 | 10.029,28 | 2.671,63 | 8.455,87 | 7.357,65 | 58.374,87 | 57.276,65 |

| 2022 | -6.912,43 | -10.356,84 | 0,00 | -6.912,43 | -10.356,84 | 43.006,57 | 39.562,16 |

| Quelle: Brokervergleich.de, Kurseentwicklung comdirect, eigene Berechnung – alle Angaben in EUR | |||||||

Abgrenzung: Nominalrendite

Die Nominalrendite beschreibt die prozentuale Wertentwicklung einer Geldanlage, ohne Inflation, Kosten oder Steuern zu berücksichtigen. Sie zeigt den rechnerischen Gewinn oder Verlust, nicht den tatsächlichen Kaufkraftzuwachs.

Surftipp: Nominalrendite einfach berechnen »

Drei Renditekiller: Inflation, Kosten, Steuern

1. Inflation

Ein wesentlicher und oft unterschätzter Kostenfaktor für Anleger ist die Inflation. Der Begriff Inflation beschreibt den anhaltenden Anstieg des allgemeinen Preisniveaus, oder, anders formuliert, den anhaltenden Prozess der Geldentwertung in einer Volkswirtschaft. Sie wirkt wie eine permanente Gebühr auf das Vermögen, indem sie die Kaufkraft schrittweise und langfristig reduziert.

Unabhängig davon, ob ein Investment nominal Gewinne erzielt, verringert die Inflation den realen Wert des Kapitals Jahr für Jahr. Wer Renditen bewertet, ohne diesen Effekt einzubeziehen, rechnet seine Erträge systematisch zu hoch und unterschätzt die tatsächlichen Kosten eines Investments.

2. Kosten

Ein weiterer zentraler Faktor, der sich auf die reale Rendite einer Geldanlage auswirkt, sind die Kosten, die mit dem Investment in Aktien, ETFs oder Kryptowährungen einhergehen. Je nach Produkt fallen hier Transaktionskosten, Verwaltungsgebühren und weitere Kosten an. Für den Kauf einer Aktie, einer Kryptowährung oder eines ETFs fallen Gebühren ab null Euro an, bei anderen Anlageprodukten oder sehr großen Orders können die Kosten stark variieren.

Hier empfiehlt sich, Anbieter wie Broker oder Banken zu vergleichen, um die anfallenden Gebühren möglichst gering zu halten. Einen entsprechenden Vergleich verschiedener Online-Broker finden Anleger hier.

3. Steuern

Steuern haben einen direkten Einfluss auf die Realrendite einer Geldanlage. Denn erst nach Abzug steuerlicher Belastungen zeigt sich, ob ein Investment die Inflation tatsächlich übertrifft und real an Kaufkraft gewinnt. Eine Übersicht zu den verschiedenen Steuern, die Anleger bei der Geldanlage berücksichtigen sollten, haben wir hier zusammengefasst.

Für die meisten Anleger am spannendsten: Die Abgeltungssteuer, die auf Kapitalgewinne anfällt und etwa 26,785 Prozent beträgt, sowie der Sparerpauschbetrag, der bei Singles 1.000 Euro beträgt und bei verheirateten Paaren 2.000 Euro. Die Abgeltungsteuer greift erst für Erträge, die über dem Sparer-Pauschbetrag liegen.

Hier geht’s zum Abgeltungssteuerrechner

Neobroker-Vergleich - Kostengünstig Investieren »

Realrendite im langfristigen Vermögensaufbau

Besonders beim langfristigen Vermögensaufbau bzw. bei langfristigen Investments ist die Realrendite von zentraler Bedeutung. Ist die reale Rendite positiv, steigert sich die Kaufkraft und das Vermögen nimmt trotz Inflation und Gebühren zu. Ist die reale Rendite dagegen negativ, sinkt die Kaufkraft des Geldes, trotz eventueller positiver Nominalrendite.

Realrendite für Tagesgeld

Tagesgeld ist wohl eine der beliebtesten Anlageformen in Deutschland und gilt allgemein als sichere und flexible Anlage. Ob es sich rentiert, in ein Tagesgeldkonto zu investieren, ist maßgeblich vom aktuellen Zinsumfeld und der Inflation abhängig. Die folgende Grafik stellt die nominale Verzinsung von Tagesgeld den jeweiligen realen Erträgen gegenüber.

Besonders in Phasen erhöhter Inflation wird deutlich, dass selbst steigende Zinsen nicht automatisch zu einer positiven Realrendite führen. Die Darstellung verdeutlicht, warum Tagesgeld vor allem der kurzfristigen Liquiditätssicherung dient und langfristig häufig keinen realen Vermögenszuwachs ermöglicht.

| Jahr | Zinsen ⌀ | Zinsen Top 5 | Inflation | Realzins ⌀ | Realzins Top 5 |

|---|---|---|---|---|---|

| 2025 | 1,83% | 3,03% | 2,20% | -0,37% | 0,83% |

| 2024 | 2,51% | 3,79% | 2,20% | 0,31% | 1,59% |

| 2023 | 1,63% | 3,21% | 5,90% | -4,27% | -2,69% |

| 2022 | 0,10% | 0,54% | 6,90% | -6,80% | -6,36% |

| 2021 | 0,06% | 0,32% | 3,10% | -3,04% | -2,78% |

| 2020 | 0,10% | 0,46% | 0,50% | -0,40% | -0,04% |

| 2019 | 0,16% | 0,77% | 1,40% | -1,24% | -0,63% |

| 2018 | 0,18% | 0,78% | 1,80% | -1,62% | -1,02% |

| 2017 | 0,20% | 0,86% | 1,50% | -1,30% | -0,64% |

| 2016 | 0,30% | 1,12% | 0,50% | -0,20% | 0,62% |

| 2015 | 0,42% | 1,17% | 0,50% | -0,08% | 0,67% |

| Quelle: Brokervergleich.de / tagesgeldvergleich.net / Bundesbank | |||||

Realrendite für Festgeld (12 Monate)

Festgeldanlagen mit kurzen Laufzeiten sind ebenfalls eine beliebte, planbare und vergleichsweise sichere Anlageform. Auch bei dem Investment in Festgeld wird deutlich, dass Anleger neben dem nominalen Zins die Entwicklung der Realrendite im Auge behalten sollten. Insbesondere in Phasen mit einer hohen Inflation konnten selbst attraktive Festgeldangebote die Kaufkraftverluste nicht vollständig ausgleichen. Die Darstellung verdeutlicht, dass auch Festgeld langfristig nur in Ausnahmephasen einen realen Wertzuwachs ermöglicht.

| Jahr | Zinsen ⌀ | Zinsen Max | Inflation | Realzins ⌀ | Realzins Max |

|---|---|---|---|---|---|

| 2025 | 2,37% | 3,00% | 2,20% | 0,17% | 0,80% |

| 2024 | 3,32% | 4,42% | 2,20% | 1,12% | 2,22% |

| 2023 | 1,83% | 3,00% | 5,90% | -4,07% | -2,90% |

| 2022 | 0,23% | 0,75% | 6,90% | -6,67% | -6,15% |

| 2021 | 0,38% | 1,00% | 3,10% | -2,72% | -2,10% |

| 2020 | 0,41% | 1,12% | 0,50% | -0,09% | 0,62% |

| 2019 | 0,52% | 1,25% | 1,40% | -0,88% | -0,15% |

| 2018 | 0,51% | 1,26% | 1,80% | -1,29% | -0,54% |

| 2017 | 0,58% | 1,60% | 1,50% | -0,92% | 0,10% |

| Quelle: Brokervergleich.de / tagesgeldvergleich.net / Bundesbank ; Max = maximaler Zinssatz, keine Quellensteuer berechnet | |||||

Realrendite für Gold

Gold hat eine besondere Rolle im Vermögensaufbau, da es für viele Anleger neben einem potenziellen Wertzuwachs vor allem als sicherer Hafen bzw. Schutz vor Kaufkraftverlust gesehen wird. Die folgende Grafik zeigt die Entwicklung der nominalen und realen Goldrenditen.

Die Grafik zeigt, dass Gold über längere Zeiträume nicht nur die Funktion als Wertspeicher erfüllen kann, sondern in bestimmten Markt- und Inflationsphasen auch erhebliche reale Wertzuwächse erzielt. Gleichzeitig unterliegt der Goldpreis deutlichen Schwankungen, sodass die Renditeentwicklung von Jahr zu Jahr variiert. Gold eignet sich daher weniger als planbare Ertragsquelle wie ein Tagesgeld, sondern vielmehr als strategische Beimischung im Portfolio, die insbesondere in unsicheren Marktphasen zur Stabilisierung und zum realen Werterhalt eines Portfolios beitragen kann.

| Jahr | Kurs Jahresanfang | Kurs Jahresende | Inflation | Rendite nominal | Rendite real |

|---|---|---|---|---|---|

| 2025 | 2.623,64 | 4.318,27 | 2,20% | 64,59% | 62,39% |

| 2024 | 2.063,74 | 2.623,82 | 2,20% | 27,14% | 24,94% |

| 2023 | 1.823,53 | 2.062,68 | 5,90% | 13,11% | 7,21% |

| 2022 | 1.781,60 | 1.823,58 | 6,90% | 2,36% | -4,54% |

| 2021 | 1.913,36 | 1.773,11 | 3,10% | -7,33% | -10,43% |

| 2020 | 1.518,37 | 1.897,90 | 0,50% | 25,00% | 24,50% |

| 2019 | 1.281,20 | 1.517,18 | 1,40% | 18,42% | 17,02% |

| 2018 | 1.306,61 | 1.282,19 | 1,80% | -1,87% | -3,67% |

| 2017 | 1.150,38 | 1.302,61 | 1,50% | 13,23% | 11,73% |

| 2016 | 1.061,00 | 1.150,90 | 0,50% | 8,47% | 7,97% |

| 2015 | 1.231,12 | 1.061,25 | 0,50% | -13,80% | -14,30% |

| Quelle: Brokervergleich.de / Bundesbank | |||||

Gold kaufen – per Einmalanlage oder Sparplan »

Realrendite für Wertpapiere (ETFs)

Wertpapiere zählen wohl zu den wichtigsten und bekanntesten Bestandteilen eines Portfolios. Im Gegensatz zu klassischen Zinsanlagen sind Aktien, ETFs und Co. mit einem höheren Risiko verbunden, haben aber auch das Potenzial, eine stattliche Realrendite zu erzielen. Die folgende Grafik zeigt die Entwicklung der nominalen und realen Renditen verschiedener Aktienindizes und ETFs.

Die Grafik zeigt, dass Wertpapiere zwar deutlichen Schwankungen unterlegen sind, aber auch das Potenzial haben, über Jahre hinweg eine positive Realrendite zu erwirtschaften. Gleichzeitig wird sichtbar, dass einzelne Jahre auch erhebliche reale Verluste mit sich bringen können, was die Bedeutung eines langfristigen Anlagehorizonts und breiter Diversifikation unterstreicht.

Für die Anlagen in den Beispielen wurde angenommen, dass sie jeweils am ersten Börsentag des Jahres erstanden und zum Jahresende veräußert wurden.

Für die Erhebung wurden nachfolgende ETFs (Handelskurse: Tradegate Berlin Stock Exchange) betrachtet:

- iShares EURO STOXX 50 UCITS ETF (DE) – WKN: 593395

- iShares Core MSCI World UCITS ETF – USD ACC ETF – WKN: A0RPWH

- iShares Core DAX® UCITS ETF (DE) – EUR ACC WKN: 593393

- iShares NASDAQ 100 UCITS ETF – USD ACC – WKN: A0YEDL

- iShares Dow Jones Industrial Average UCITS ETF (DE) – USD DIS – WKN: 628939

- iShares Nikkei 225® UCITS ETF (DE) – WKN: A0H08D

- iShares MSCI EM UCITS ETF USD – DIS – WKN: A0HGWC

- VanEck Defense UCITS ETF – A USD ACC – WKN: A3D9M1

- iShares EURO Dividend UCITS ETF – DIS – WKN: A0HGV4

- iShares Core S&P 500 UCITS ETF – USD ACC – WKN: A0YEDG

Beispiel: iShares Core DAX® UCITS ETF (DE) – EUR ACC (WKN 593393)

| Jahr | Kurs Jahresanfang | Kurs Jahresende | Inflation | Rendite nominal | Rendite real |

|---|---|---|---|---|---|

| 2025 | 166,12 | 203,15 | 2,20% | 22,29% | 20,09% |

| 2024 | 140,12 | 165,6 | 2,20% | 18,18% | 15,98% |

| 2023 | 118,4 | 140,24 | 5,90% | 18,45% | 12,55% |

| 2022 | 136,2 | 117,34 | 6,90% | -13,85% | -20,75% |

| 2021 | 116,6 | 134,56 | 3,10% | 15,40% | 12,30% |

| 2020 | 115,18 | 116,82 | 0,50% | 1,42% | 0,92% |

| 2019 | 91,65 | 113,52 | 1,40% | 23,86% | 22,46% |

| 2018 | 111,677 | 91,09 | 1,80% | -18,43% | -20,23% |

| 2017 | 101,423 | 112,175 | 1,50% | 10,60% | 9,10% |

| 2016 | 91,536 | 100,25 | 0,50% | 9,52% | 9,02% |

| 2015 | 86,947 | 95,11 | 0,50% | 9,39% | 8,89% |

| Quelle: Brokervergleich.de / Bundesbank | |||||

Realrendite bei Sparplänen

ETF-Sparpläne sind eine sehr beliebte Anlageklasse für den langfristigen Vermögensaufbau. Sie verbinden regelmäßiges Investieren mit einer breiten Diversifikation, günstigen Gebühren und attraktiven Renditechancen. Aus Sicht der Realrendite bieten ETF-Sparpläne mehrere Vorteile. Die laufenden Kosten sind in der Regel niedrig, die regelmäßigen Käufe sorgen für einen günstigen Durchschnittspreis und die Renditen sind je nach ETF durchaus dazu in der Lage, die Kosten durch Gebühren, Steuern und die Inflation zu schlagen.

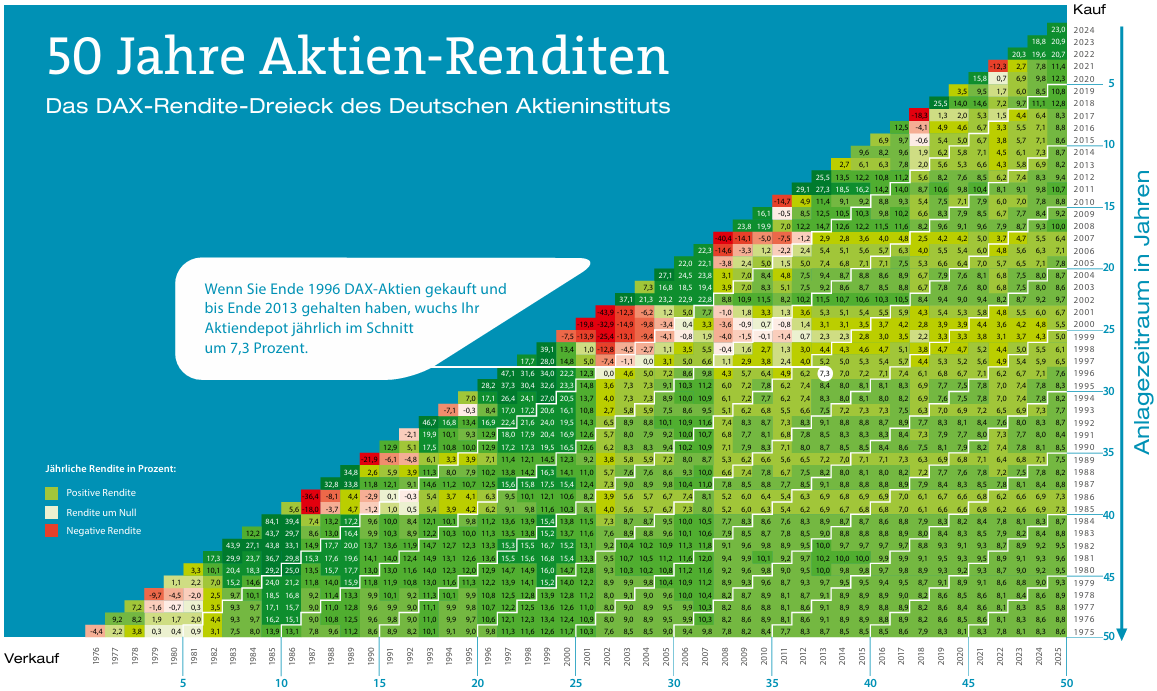

Exkurs: DAX-Rendite-Dreieck – Warum der Anlagehorizont entscheidend ist

Die jährlichen (realen) Renditen von Aktien und ETFs schwanken deutlich. Das DAX-Renditedreieck zeigt, wie sich Renditen abhängig vom Kaufzeitpunkt und der Haltedauer über verschiedene Zeiträume verteilt haben und ob unterm Strich ein Gewinn erwirtschaftet wurde. Allerdings gilt hier: Die Rendite wird vor Kosten angegeben.

ETF-Sparplan-Vergleich - Jetzt Sparplan abschließen »

Realrendite für Kryptowährungen

Kryptowährungen unterscheiden sich deutlich von klassischen Anlageklassen und sind vor allem durch extreme Kursschwankungen geprägt. Die folgende Grafik zeigt die Entwicklung der nominalen und realen Renditen von Bitcoin und Ethereum und verdeutlicht die Volatilität im Kryptomarkt.

In einzelnen Jahren konnten Kryptowährungen sehr hohe reale Renditen erzielen, während in anderen Phasen leichte Verluste zu verzeichnen waren. Die Darstellung macht deutlich, dass Kryptowährungen zwar ein hohes Renditepotenzial besitzen, dieses jedoch mit einem entsprechend hohen Risiko und einer geringen Planbarkeit einhergeht.

Bitcoin

| Jahr | Kurs Jahresanfang | Kurs Jahresende | Inflation | Rendite nominal | Rendite real |

|---|---|---|---|---|---|

| 2025 | 91.212,60 | 74.586,57 | 2,20% | -18,23% | -20,43% |

| 2024 | 40.028,69 | 92.562,16 | 2,20% | 131,24% | 129,04% |

| 2023 | 15.399,30 | 38.768,88 | 5,90% | 151,76% | 145,86% |

| 2022 | 41.926,34 | 15.426,75 | 6,90% | -63,21% | -70,11% |

| 2021 | 24.165,56 | 40.712,72 | 3,10% | 68,47% | 65,37% |

| 2020 | 6.417,78 | 23.741,74 | 0,50% | 269,94% | 269,44% |

| 2019 | 3.353,51 | 6.411,46 | 1,40% | 91,19% | 89,79% |

| 2018 | 11.372,47 | 3.256,93 | 1,80% | -71,36% | -73,16% |

| 2017 | 948,71 | 11.795,03 | 1,50% | 1143,27% | 1141,77% |

| 2016 | 400,01 | 916,72 | 0,50% | 129,17% | 128,67% |

| 2015 | 260,01 | 396,62 | 0,50% | 52,54% | 52,04% |

| Quelle: Brokervergleich.de / coinmarketcap.com | |||||

Ethereum

| Jahr | Kurs Jahresanfang | Kurs Jahresende | Inflation | Rendite nominal | Rendite real |

|---|---|---|---|---|---|

| 2025 | 3.239,60 | 2.528,90 | 2,20% | -21,94% | -24,14% |

| 2024 | 2.131,35 | 3.219,84 | 2,20% | 51,07% | 48,87% |

| 2023 | 1.112,42 | 2.066,99 | 5,90% | 85,81% | 79,91% |

| 2022 | 3.314,33 | 1.115,72 | 6,90% | -66,34% | -73,24% |

| 2021 | 600,86 | 3.237,78 | 3,10% | 438,86% | 435,76% |

| 2020 | 116,59 | 603,99 | 0,50% | 418,05% | 417,55% |

| 2019 | 122,87 | 115,52 | 1,40% | -5,98% | -7,38% |

| 2018 | 643,38 | 116,06 | 1,80% | -81,96% | -83,76% |

| 2017 | 7,77 | 630,51 | 1,50% | 8018,43% | 8016,93% |

| 2016 | 0,87 | 7,58 | 0,50% | 768,19% | 767,69% |

| Quelle: Brokervergleich.de / coinmarketcap.com | |||||

In Bitcoin & Co. investieren - Kryptobroker-Vergleich »

Realrendite für Immobilien (Entwicklung)

Immobilien gelten für viele Anleger als Investment mit Inflationsschutz und langfristigem Ertragspotenzial, sowie steuerlichen Vorteilen, die sich maßgeblich auf die Realrendite auswirken können. Die folgende Grafik zeigt die Entwicklung der Realrendite von Immobilien und verdeutlicht, dass diese Anlageklasse über leinen längeren Zeitraum erhebliche reale Wertzuwächse erzielte. Seit der Zinswende ging die Entwicklung allerdings steil abwärts und ist in eine Phase der Stagnation übergetreten.

| Jahr | Entwicklung Immobilienpreis (real) |

|---|---|

| 2025 | -0,10% |

| 2024 | -1,41% |

| 2023 | -12,15% |

| 2022 | -11,72% |

| 2021 | 0,00% |

| 2020 | 9,13% |

| 2019 | 5,27% |

| 2018 | 4,53% |

| 2017 | 5,02% |

| 2016 | 7,20% |

| 2015 | 5,33% |

| Quelle: Brokervergleich.de / Federal Reserve Bank of Dallas | |

Crowdinvesting in Immobilien »

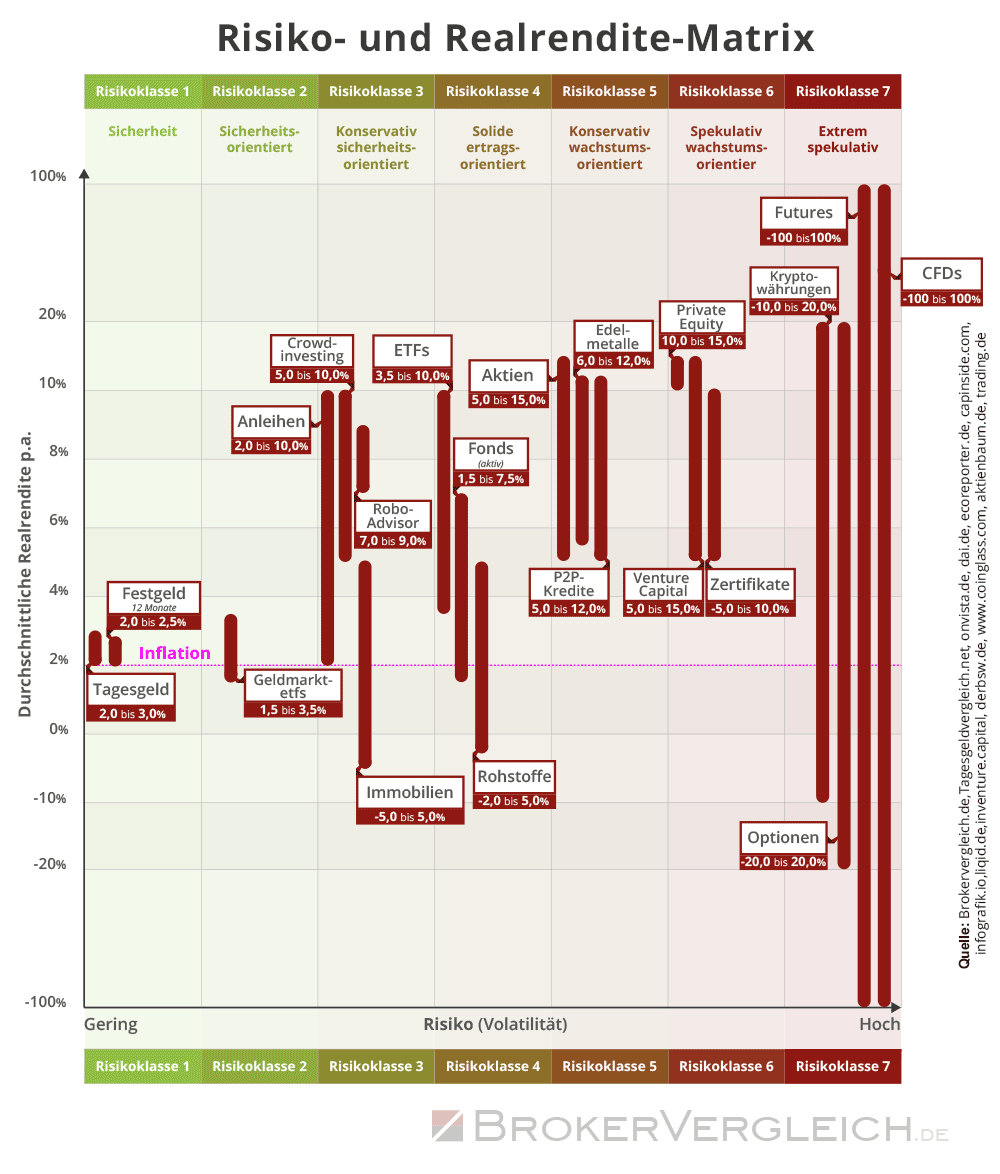

Risiko und Realrendite verschiedener Anlageklassen

Im Folgenden betrachten wir das Risiko und die Realrendite verschiedener Anlageklassen. Die folgende Grafik dient dazu, die einzelnen Anlageklassen gegenüberzustellen und deren Rendite- bzw. Realrendite-Potenzial zu bewerten. Auf der horizontalen Achse wird das Risiko von gering bis hoch dargestellt, auf der vertikalen Achse die durchschnittliche Realrendite pro Jahr.

Klassische und vermeintlich sichere Anlagen wie Tages- und Festgeld befinden sich dabei weit links, während spekulative Anlageformen wie Kryptowährungen oder CFDs am rechten Rand eingeordnet werden. Die Grafik zeigt wie so oft beim Thema Geldanlage: Höhere reale Renditechancen sind in der Regel nur durch die Bereitschaft zu höheren Risiken erreichbar.

Strategien für eine positive Realrendite

Um als Anleger eine positive Realrendite zu erzielen, ist die Auswahl der Anlageklassen, niedrige Kosten und ein langfristiger Anlagehorizont entscheidend. Außerdem kann die Streuung über verschiedene Anlageklassen, Regionen und Branchen das Verlustrisiko senken und die Wahrscheinlichkeit erhöhen, eine positive Realrendite zu erzielen. Nachfolgend haben wir einige bewährte Tipps und Strategien für Anleger zusammengefasst, welche die Wahrscheinlichkeit erhöhen, eine positive Realrendite zu erzielen.

- Erträge im Verhältnis zu Kosten und Inflation: Anleger sollten bei dem Aufbau eines Portfolios darauf achten, dass die potenziellen Renditen nicht durch die Inflation, Gebühren und Steuern aufgefressen werden. Eine Anlage ist nur dann sinnvoll, wenn sie langfristig reale Wertzuwächse ermöglicht.

- Kosten minimieren: Neben der Inflation und den Steuern, auf die Anleger keinen oder wenig Einfluss haben, sollten die Gebühren stets im Auge behalten werden. Schon geringe Kostenunterschiede können sich langfristig stark auf die Realrendite auswirken. Kostengünstige Anbieter oder Anlageprodukte verbessern die Chance auf einen realen Vermögenszuwachs erheblich. Zusätzlich kann die Nutzung von Steuer-Freibeträgen wie dem Sparer-Pauschbetrag von 1.000 Euro (2.000 Euro bei verheirateten Paaren) die effektive Steuerbelastung reduzieren.

- Langfristiger Anlagehorizont: Kurzfristige Schwankungen sind bei den meisten Anlageklassen unvermeidbar. Ein langfristiger Anlagehorizont kann dabei helfen, Marktschwankungen auszugleichen und eine Realrendite zu erzielen. Hinzu kommt, dass der Zinseszinseffekt maßgeblich zum realen Kaufkraftzuwachs beitragen kann.

- Diversifikation und Auswahl an Anlageklassen: Die Streuung des Anlagekapitals über verschiedene Anlageklassen hinweg kann das Verlustrisiko einer Anlage senken. Außerdem führt eine breite Auswahl dazu, dass die Verluste aus einer Anlageklasse durch eine andere ausgeglichen werden können.

Fazit & Zusammenfassung

Die Realrendite ist eine der wichtigsten Stellschrauben für den langfristigen Vermögensaufbau, weil sie zeigt, was von einer Geldanlage nach Inflation, Kosten und Steuern tatsächlich übrig bleibt. Nominale Renditen können beruhigend wirken, besonders wenn die Anlageklasse risikoarm ist. Wer sein Vermögen allerdings erhalten und vermehren will, kommt um eine konsequente Kostenkontrolle, einen langfristigen Anlagehorizont und Anlageklassen mit Risiko, aber auch reellem Ertragspotenzial, nur schwer herum.

Wer die Realrendite als zentralen Maßstab verinnerlicht, bewertet Risiko und Ertrag realistischer. Am Ende entscheidet nicht, wie hoch die Rendite ausfällt, sondern was davon auf dem Konto bleibt. Genau darin liegt der Schlüssel zu nachhaltigem Vermögensaufbau.

Online-Broker-Vergleich - Jetzt investieren »

Weiterführende Informationen

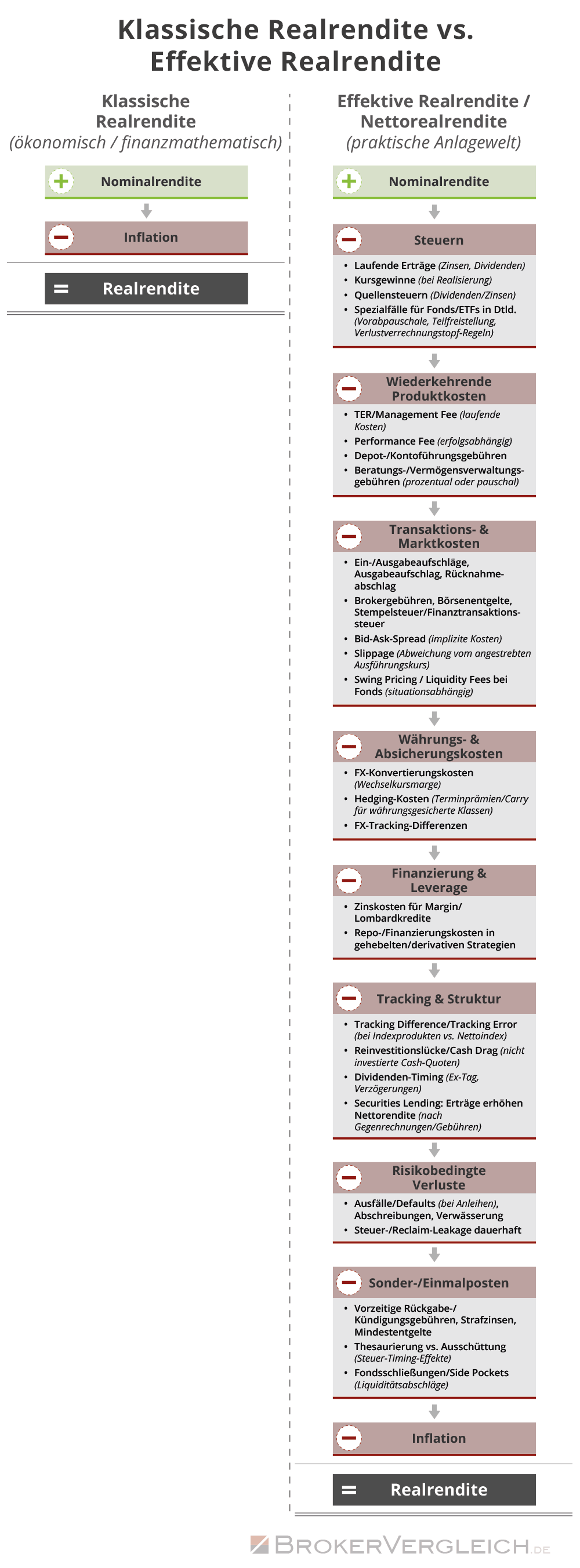

Realrendite: Ökonomisch vs. effektiv

Beispielrechnung Abgeltungssteuer

Die folgende Tabelle zeigt eine beispielhafte Berechnung der Abgeltungssteuer auf Zinserträge aus Tagesgeld und Festgeld. Dargestellt sind nominale und reale Zinserträge sowie die anfallenden Steuern nach Abzug des Sparer-Pauschbetrags.

Beispielrechnung Tagesgeld

| Jahr | Einlage | Nominal Zinsertrag | Real Zinsertrag | Steuern (abzgl. Pausch-betrag) | Realer Zins nach Steuern | |

|---|---|---|---|---|---|---|

| 2025 | 50.000 € | 915,00 € | -185,00 € | 0,00 € | -185,00 € | |

| 2024 | 50.000 € | 1.255,00 € | 155,00 € | 67,27 € | 87,73 € | |

| 2023 | 50.000 € | 815,00 € | -2.135,00 € | 0,00 € | -2.135,00 € | |

| 2022 | 50.000 € | 50,00 € | -3.400,00 € | 0,00 € | -3.400,00 € | |

| 2021 | 50.000 € | 30,00 € | -1.520,00 € | 0,00 € | -1.520,00 € | |

| 2020 | 50.000 € | 50,00 € | -200,00 € | 0,00 € | -200,00 € | |

| 2019 | 50.000 € | 80,00 € | -620,00 € | 0,00 € | -620,00 € | |

| 2018 | 50.000 € | 90,00 € | -810,00 € | 0,00 € | -810,00 € | |

| 2017 | 50.000 € | 100,00 € | -650,00 € | 0,00 € | -650,00 € | |

| 2016 | 50.000 € | 150,00 € | -100,00 € | 0,00 € | -100,00 € | |

| 2015 | 50.000 € | 210,00 € | -40,00 € | 0,00 € | -40,00 € | |

| Quelle: Brokervergleich.de / Steuern: Abgeltungssteuer + Soli (26,38%), keine Kirchensteuer | ||||||

Beispielrechnung Festgeld

| Jahr | Einlage | Nominal Zinsertrag | Real Zinsertrag | Steuern (abzgl. Pausch-betrag) | Realer Zins nach Steuern | |

|---|---|---|---|---|---|---|

| 2025 | 50.000 € | 1.185,00 € | 85,00 € | 48,80 € | 36,20 € | |

| 2024 | 50.000 € | 1.660,00 € | 560,00 € | 174,11 € | 385,89 € | |

| 2023 | 50.000 € | 915,00 € | -2.035,00 € | 0,00 € | -2.035,00 € | |

| 2022 | 50.000 € | 115,00 € | -3.335,00 € | 0,00 € | -3.335,00 € | |

| 2021 | 50.000 € | 190,00 € | -1.360,00 € | 0,00 € | -1.360,00 € | |

| 2020 | 50.000 € | 205,00 € | -45,00 € | 0,00 € | -45,00 € | |

| 2019 | 50.000 € | 260,00 € | -440,00 € | 0,00 € | -440,00 € | |

| 2018 | 50.000 € | 255,00 € | -645,00 € | 0,00 € | -645,00 € | |

| 2017 | 50.000 € | 290,00 € | -460,00 € | 0,00 € | -460,00 € | |

| Quelle: Brokervergleich.de / Steuern: Abgeltungssteuer + Soli (26,38%), keine Kirchensteuer | ||||||

Exkurs: Diese Steuern müssen Anleger zahlen

Der folgende Exkurs gibt einen Überblick über die wichtigsten Steuerarten, die für private Anleger in Deutschland relevant sind. Je nach Anlageprodukt, Haltedauer und persönlicher Situation können unterschiedliche steuerliche Regelungen zur Anwendung kommen, die die Realrendite einer Geldanlage beeinflussen.

Abgeltungssteuer

Die Abgeltungssteuer wirkt sich auf Kapitalerträge wie Aktiengewinne, Dividenden und Zinsen aus und reduziert damit unmittelbar die erzielte Realrendite. Die Abgeltungssteuer in Deutschland beträgt 25 Prozent, zuzüglich 5,5 Prozent Solidaritätszuschlag und gegebenenfalls Kirchensteuer, die in der Regel zwischen 8,0 und 9,0 Prozent auf die Abgeltungssteuer beträgt. Mehr zur Abgeltungssteuer finden Interessierte auch hier.

Einkommenssteuer

Im Gegensatz zur Abgeltungssteuer gilt die Einkommenssteuer nicht pauschal, sondern sie ist abhängig von der jeweiligen Anlageform. Die Einkommenssteuer betrifft unter anderem Einkommen aus dem Verkauf von Kryptowährungen, Miet- und Kaufeinnahmen aus Immobilien oder P2P-Krediten, sowie Einnahmen aus privaten Veräußerungsgeschäften. Der Steuersatz ist abhängig vom persönlichen Einkommen und kann bis zu 45 Prozent betragen.

Quellensteuer

Bei Kapitalerträgen aus dem Ausland, etwa durch Dividenden aus US-Aktien, fällt außerdem die Quellensteuer an. Die Quellensteuer wird meist direkt im Herkunftsland einbehalten. In den meisten Ländern liegt sie für ausländische Investoren zwischen 0 Prozent und 35 Prozent.

Vorabpauschale

Die sogenannte Vorabpauschale betrifft ETFs und Fonds, bei denen Erträge nicht ausgeschüttet, sondern direkt wieder angelegt werden. Auch ohne tatsächlichen Verkauf oder Auszahlung kann dadurch jährlich eine Steuer anfallen. Ziel ist es, die laufende Wertentwicklung steuerlich zu erfassen.

Spekulationsdauer

Die Spekulationssteuer greift bei privaten Veräußerungsgeschäften, etwa beim Verkauf von Immobilien, innerhalb von zehn Jahren nach dem Kauf. In diesem Fall unterliegt der Gewinn der Einkommenssteuer. Nach Ablauf der gesetzlichen Haltefrist ist der Verkauf hingegen vollständig steuerfrei, was langfristige Investitionen deutlich attraktiver macht.

Sonderregel: Derivate

Für Derivate wie CFDs, Optionen, Futures sowie Knock-out- und Turbo-Zertifikate gelten besondere steuerliche Regelungen. Zwar sind Gewinne steuerpflichtig, Verluste dürfen jedoch nur mit bis zu 20.000 Euro pro Jahr verrechnet werden. Diese Begrenzung kann dazu führen, dass Anleger trotz insgesamt negativer Performance Steuern zahlen müssen.

Sparer-Pauschbetrag

Der Sparer-Pauschbetrag ermöglicht es Anlegern, steuerfreie Kapitalerträge bis zu 1.000 Euro pro Jahr (Singles) bzw. 2.000 Euro (verheiratet) zu erhalten. Voraussetzung ist ein korrekt eingerichteter Freistellungsauftrag bei der Bank oder dem Broker.

Keine Steuer fällig

Bestimmte Anlageprodukte können bei der Einhaltung von verschiedenen gesetzlichen Haltefristen steuerfrei sein. Dazu zählen Kryptowährungen nach mindestens einem Jahr Haltedauer, physisches Gold nach einer einjährigen Haltefrist sowie Immobilien nach zehn Jahren Besitz.

Quellen und weiterführende Links

- Gabler Banklexikon: Realrendite Definition

- Europäische Zentralbank: Was ist Inflation?

- Brokervergleich.de: Steuern-Ratgeber

- Brokervergleich.de: Brokerage – Statistiken

- Brokervergleich.de: Brokervergleich – Kosten & Gebühren im Überblick

Stand: Januar 2026

Hinweis: Die in diesem Artikel genannten Prognosen und Einschätzungen stellen keine Anlageberatung dar und dienen ausschließlich Informationszwecken. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für künftige Ergebnisse.