Interview mit Erik Podzuweit, Gründer und Geschäftsführer von Scalable Capital:

„Emotionale, panikartige Verkäufe kosten nicht nur Handelsgebühren, sie schaden vor allem auch der Rendite. Anleger realisieren Verluste und verpassen durch den Ausstieg die Chance, am Aufschwung zu partizipieren.“

Das Gründerteam von Scalable Capital v.l.: Florian Prucker (Geschäftsführer), Prof. Dr. Stefan Mittnik (Wissenschaftlicher Beirat), Erik Podzuweit (Geschäftsführer)

Am 05. Februar 2018 sackte zunächst der US-Leitindex Dow Jones um über 1.000 Punkte ein. Am 06. Februar starteten auch der DAX und andere Indizes weltweit mit einem satten Minus in den Tag. Der Crash folgte auf eine lange Hausse. Auch bei vielen Robo-Advisors kam es in dieser Phase zu Verlusten. Zu den größten Schwankungen im Echtgeld-Test der Robo-Advisors auf Brokervergleich.de kam es beim Markführer Scalable Capital. Die Redaktion hat bei Erik Podzuweit, dem Geschäftsführer von Scalable Capital, nachgehakt.

Der historische Absturz des Dow Jones Anfang Februar und die Auswirkungen auf die Börsen in Europa und Asien haben viele Anleger nervös gemacht. Wie bewerten Sie die Einbrüche am Aktienmarkt?

Der Start ins Börsenjahr 2018 verlief in der Tat holprig. Nach guten Wochen im Januar gaben die globalen Aktienmärkte Anfang Februar um gute 10% nach. Der Dow Jones verlor an einem Tag 4,6% und damit über 1.000 Punkte. Im historischen Kontext handelt es sich damit aber lediglich um eine normale Korrektur und um keinen echten Crash. Im Schnitt verbuchte der Dow Jones in seiner 133-jährigen Geschichte alle 15,5 Monate einen Tagesverlust von 4,6% oder mehr. Verlustphasen von 10% kommen statistisch gesehen sogar jedes zweite Jahr vor.

Nach dem sehr ruhigen Börsenjahr 2017 waren viele Anleger solche Ausschläge nicht mehr gewohnt. Es bleibt aber wichtig, sich immer an das Grundgesetz des Kapitalmarkts zu erinnern: Genau für das Aushalten solcher Schwankungen wird ein Anleger mit einer Rendite belohnt. Die wird deshalb auch als Risikoprämie bezeichnet.

Jetzt unseren Test zu Scalable Capital lesen »

Scalable Capital hatte vorher kaum schwierige Börsenphasen zu überstehen. Wie haben Ihre Kunden auf die ungewohnte Wertentwicklung im Depot reagiert? Gab es viele Anfragen nach einem Eingreifen oder gar Depotauflösungen?

Wir hatten direkt zu unserem Marktstart im Januar 2016 unsere erste Feuerprobe. Im ersten Quartal 2016 brachen die Aktienmärkte um bis zu 20% ein, der DAX hatte den schlechtesten Jahresstart seit seiner Auflage. Und im Juni 2016 folgte dann das Brexit-Votum, das z.B. den deutschen Leitindex um 10% an einem einzigen Tag in die Knie zwang. Das waren echte Bewährungsproben, die unser Risikomanagement sehr gut bestanden hat. Der maximale Drawdown unserer Strategien, also der Höchstverlust in einer bestimmten Periode, lag während dieser Zeit nur zwischen -2% und -5%.

Unsere Kunden haben in der aktuellen Korrektur übrigens recht gelassen reagiert. Wir hatten an keinem einzigen Tag Nettoabflüsse. Viele Kunden haben ihr Investment sogar aufgestockt. Eine offene und direkte Kommunikation mit unseren Kunden hat dabei sicherlich geholfen.

Sie setzen ein dynamisches Risikomanagement ein, das die Portfolios der Kunden überwacht und auf die Situation an den Märkten reagiert. Dennoch konnten wir in der Zeit rund um das Börsenbeben keine Veränderungen in der Asset Allokation feststellen. Warum gab es keine Reaktion?

Unser Risikomanagement reagiert nicht auf jedes Risiko gleich. Wir managen Risiken langfristig, d.h. bei einem echten, messbaren Wechsel in ein anderes Risikoregime wird der Algorithmus tätig. Das war in der jetzigen Korrektur nicht der Fall, denn in der Spitze ist der Volatilitätsindex VIX zwar schlagartig auf 37,3 Punkte gestiegen. Aber in der vergangenen Woche ist er wieder unter die 20-Punkte-Marke gefallen. Das entspricht in etwa seinem historischen Mittel. Die schnelle Erholung in der Folgewoche der Korrektur (ab dem 9. Februar) gibt uns hier Recht.

Man sollte also genau unterscheiden zwischen langfristig angelegtem Risikomanagement und sogenannten Stop-Loss-Strategien oder Noise-Trading. Wir reagieren ganz bewusst nicht hektisch auf „Börsenlärm“. Das ist auch nicht besonders sinnvoll. Würden wir die Aktienquote in unseren Portfolios bei jeder kurzfristigen Korrektur schlagartig reduzieren, würden unsere Kunden nur Verluste realisieren und die anschließende Erholung verpassen. Das wäre absolut kontraproduktiv. Übrigens ist es genau dieses Verhalten, das vielen Privatanlegern die Börsenbilanz verhagelt.

Die wichtigsten Robo-Advisor im Vergleich »

Es gibt also unterschiedliche Arten von Risiken, auf die das System anders reagiert?

Ja genau. Risiko lässt sich grob in zwei Arten unterscheiden: systematische Risiken, die sich mittel- und langfristig aufbauen und abrupte Risiken, die oft durch externe Schocks ausgelöst werden.

Risikomanagement ist auf die erstgenannten Risiken ausgelegt. Größere Bärenmärkte werden häufig durch eine Reihe kleinerer „Vorbeben‟ angekündigt. Das beste Beispiel dafür ist die Finanzkrise 2008, die sich bereits vor dem Zusammenbruch von Lehman Brothers durch eine zunehmende Volatilität der Märkte angekündigt hatte. Viele Investoren hatten damals auf diesen Anstieg zunächst nicht reagiert. Solche Vorzeichen helfen aber unserem Algorithmus, Verluste durch den Abbau von Risikopositionen abzufedern. Natürlich können auch wir keine Verluste ausschließen, denn dafür müsste man die Zeitpunkte der Einbrüche perfekt vorhersagen, das kann kein Algorithmus und kein Fondsmanager. Ein guter quantitativer Ansatz kann jedoch die Wahrscheinlichkeit dafür berechnen, ob Risiken länger andauern und daraus Anlageentscheidungen ableiten. Dies führt langfristig zu besseren risikoadjustierten Renditen.

Risiken, die durch externe Schocks wie Terroranschläge oder Naturkatastrophen ausgelöst werden und ohne Vorwarnung auftreten, sind jedoch nicht zu prognostizieren. In solchen Situationen hilft nur eine breite Diversifikation vor allzu hohen Verlusten. Sprich: Anleger sollten nicht zu viele Gelder in nur einen Index oder eine Anlageklasse investieren.

Wir haben die Wertentwicklung von 11 Echtgeld-Depots unter die Lupe genommen. Mit Minus 8,2% hat unser Depot bei Scalable Capital im Zeitraum vom 24.01. bis 09.02.2018 mit Abstand den größten Wertverlust verzeichnet. In der kurzen Erholungsphase danach bis 16.02.2018 hat Scalable Capital dagegen sämtliche getesteten Robo-Advisor und unseren Benchmark aus MSCI World und Barclays Global Aggregate Bond mit einer Performance von Plus 3,6% deutlich geschlagen. Was ist der Grund für die starken Abweichungen?

Wir haben derzeit einen deutlich höheren Aktienanteil in unserem dynamischen 20%-VaR-Portfolio, das bei Brokervergleich.de für den Echtgeldtest verwendet wird, als die anderen Strategien, mit denen ihr uns vergleicht. Konkret sind es derzeit über 80%. Das liegt daran, dass wir die Gewichte der Anlageklassen je Strategie nicht konstant halten, sondern im Zeitablauf an die Risikosituation am Markt anpassen. 2016 lag der Aktienanteil unserer Strategien z.B. noch deutlich unter dem heutigen Niveau, aufgrund der sehr ruhigen Börsenlage konnte aber sukzessive aufgestockt werden. Wir halten die hohe Gewichtung von Aktien auch im aktuellen Umfeld für eine gute Aufstellung und lagen vor dem Kurseinbruch im Januar mit 3,3% weit vor den Konkurrenten. Eine Korrektur wirkt sich auf ein Portfolio mit hohem Aktienanteil aber natürlich stärker aus, dafür erholt es sich jedoch auch viel schneller, wie die Woche nach der Korrektur gezeigt hat.

Surftipp: So verhielten sich die Robo-Advisor während des Börsencrashs »

Inwiefern kann der Kunde kurzfristig in die Aktivitäten im Depot eingreifen bzw. kann er das Risiko steuern?

Der Kunde kann jederzeit Geld ein- oder auszahlen und auch seine Risikokategorie verändern, sofern er das für ihn geeignete maximale Risiko nicht überschreitet, aber er kann nicht in die Portfoliosteuerung eingreifen. Das ist unser Job als Vermögensverwalter.

Kurzfristige Anpassungen gelten als Geldvernichter – weshalb?

Emotionale, panikartige Verkäufe kosten nicht nur Handelsgebühren, sie schaden vor allem auch der Rendite. Anleger realisieren Verluste und verpassen durch den Ausstieg die Chance, am Aufschwung zu partizipieren. Letztlich kommt das einer Stop-Loss Strategie gleich, die für den langfristigen Anlageerfolg nachweislich nachteilig ist. Beim Fussball verlässt man ja auch nicht den Platz, sobald man mal ein Tor hinten liegt. So ließe sich keine Saison gewinnen.

Wir weisen regelmäßig darauf hin, dass Wertpapieranlagen langfristig orientiert sind. Ein Tipp von Ihnen für Anleger?

Man darf sich bei der Geldanlage nicht von seiner Intuition oder seinem Bauchgefühl leiten lassen. Erschwerend kommt dazu, dass kurzfristige Sicherheit langfristig mit einem enormen Risiko bezahlt wird. Und was auf kurze Sicht riskant wirkt, ist eigentlich die sichere Alternative.

Was ich damit konkret meine: Auf dem Sparbuch ist das Geld auf kurze Sicht zwar geschützt. 100.000 Euro bleiben 100.000 Euro, ohne jegliche Schwankungen. Langfristig vernichtet man damit jedoch systematisch Geld. Denn nach 30 Jahren wird nach Inflation nur noch die Hälfte übrig sein. Altersvorsorge funktioniert so nicht.

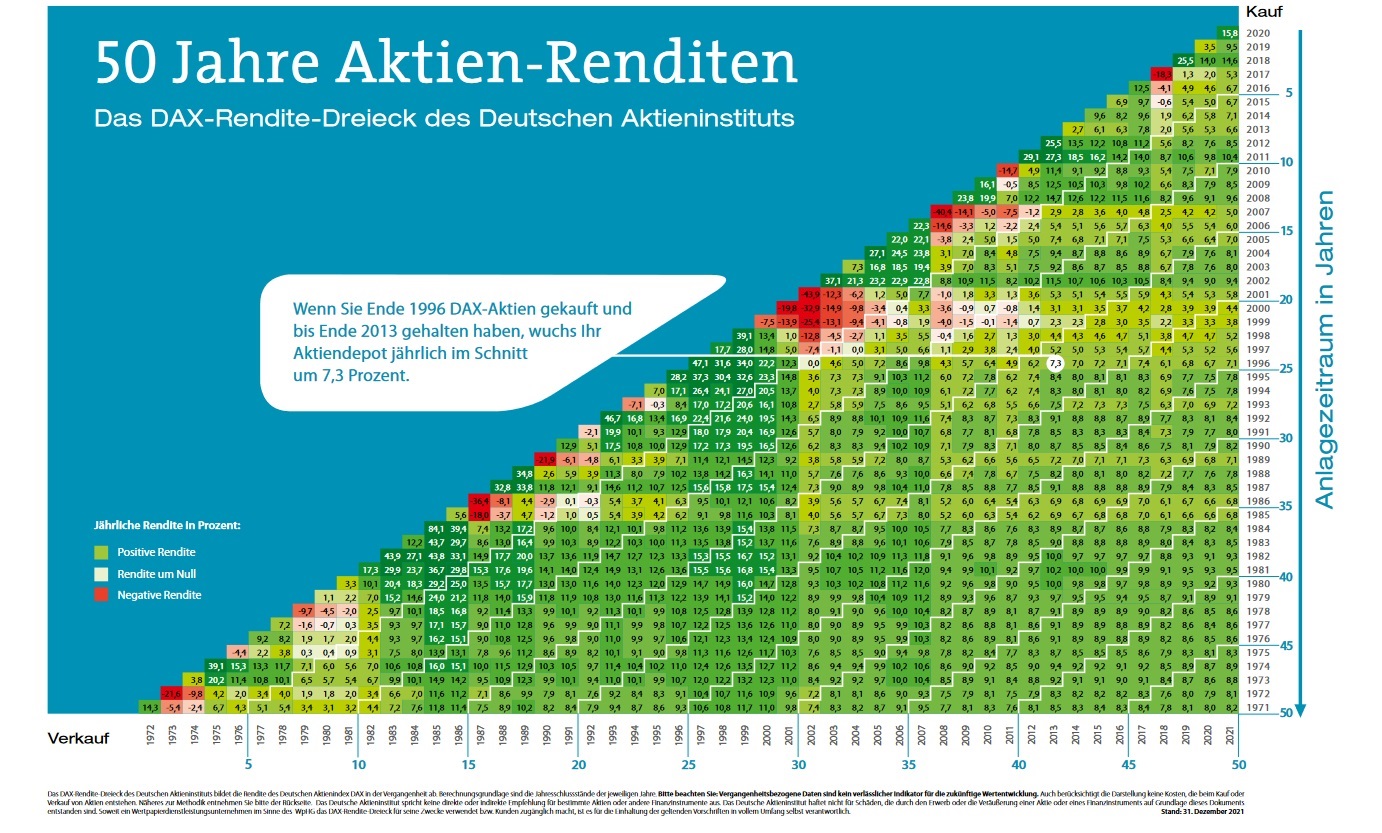

Eine Anlage in ein breit diversifiziertes ETF-Portfolio hingegen wird schwanken und zwischenzeitliche Verluste einbringen, langfristig aber das Vermögen steigern. Es gibt so gut wie keinen breiten Aktienindex, der über einen Anlagehorizont von 10-15 Jahren Verluste erwirtschaftet hat, selbst wenn man zum jeweils ungünstigsten Zeitpunkt eingestiegen wäre. Interessant ist in diesem Zusammenhang auch das vom deutschen Aktieninstitut herausgegebene DAX-Rendite-Dreieck. Hier kann man sehr gut sehen, dass die Chancen für eine langfristig positive Rendite sehr gut sind – vorausgesetzt, man bringt einen etwas längeren Atem mit und die Geduld, bei kurzfristigen Schwankungen nicht gleich das Handtuch zu werfen.

Quelle: DAI