Volatilität berechnen

Inhaltsverzeichnis

Was ist Volatilität?

© Maxger/ iStock/Getty Images

Die (implizite) Volatilität gibt die Schwankungsbreite eines Wertpapieres, einer Währung oder eines Indizes an, mit der Marktteilnehmer in den kommenden 30 Tagen rechnen. Implizit bedeutet, dass die Volatilität auf Basis der Preise von Optionen am Terminmarkt ermittelt wird. Sie wird entweder in Prozent oder in Punkten angegeben. Dabei gilt: bei Indizes ist die Angabe der Volatilität in Punkten sinnvoller, bei Depots sollte man auf Prozente oder daraus abgeleitet auf die Wertschwankungen in Euro oder der Währung, in der das Depot geführt wird, abstellen.

Das Gegenstück zur impliziten Volatilität ist die historische Volatilität. Sie wird aus den historischen Kursen bzw. Werten eines Titels ermittelt.

Volatilität berechnen

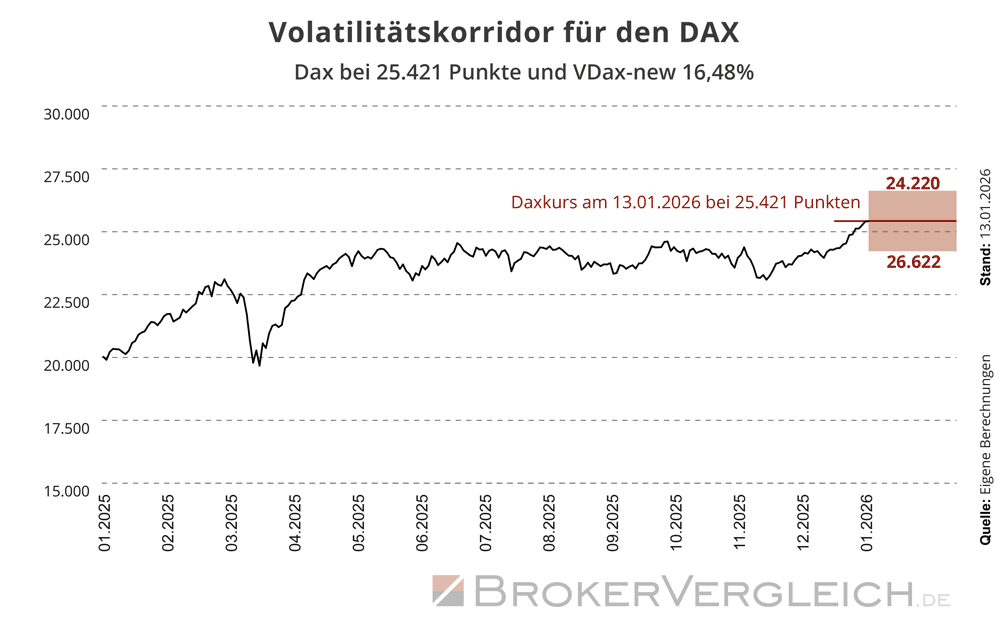

Wer die erwartete Volatilität selber ermitteln will, der kann unseren Volatilitätsrechner nutzen: einfach Indexstand und Wert des Volatilitätsindex eingeben! (Beispielwerte: DAX40 und VDAX-new am 13.01.2026)

Volatilitätsrechner

Dateneingabe

Ergebnis

Was sagt die Volatilität aus?

Die historische Volatilität sagt aus, wie stark ein Titel in der Vergangenheit um seinen Mittelwert geschwankt ist. Die implizite Volatilität sagt aus, welche Schwankungsbreite die Marktteilnehmer in den kommenden 30 Tagen für einen Titel erwarten.

Eine niedrige Volatilität bedeutet, dass es erwartungsgemäß nur zu geringen Kurs- oder Wertausschlägen kommt (implizit) bzw. gekommen ist (historisch). Das Verlustrisiko ist also geringer, ebenso aber die Chancen auf Kurs- bzw. Wertsteigerungen. Bei einer hohen Volatilität ist es genau andersherum: sie signalisiert höhere Risiken aber auch Chancen.

Betrachtet man ganze Anlageklassen, dann weisen zum Beispiel Aktien eine deutlich höhere Volatilität auf als etwa Anleihen oder Immobilien. Im Gegenzug sind bei Aktien kurzfristig auch höhere Renditen möglich.

Volatilitätsindizes

VDax-new

Der VDAX-new (WKN: A0DMX9) ist der Volatilitätsindex für den deutschen Leitindex DAX. Seit 2005 hat er den bis dahin genutzten VDAX abgelöst. Sein Vorteil: anders als beim VDax wird beim VDax-new nicht mit fiktiven Optionen gerechnet, sondern es werden tatsächlich an der Terminbörse Eurex gehandelte Optionen und deren Preise herangezogen. Dabei ist es wichtig zu wissen, dass die Prozentwerte des VDax-new auf Jahresbasis gelten. Die Wahrscheinlichkeit für das Eintreten der Volatilität beträgt 68 Prozent – das so genannte Konfidenzintervall.

VIX

Der VIX (Chicago Board Options Exchange Market Volatility Inde) ist einer der wichtigsten Volatilitätsindizes aus den USA. Er gibt die implizite Volatilität des S&P 500 wieder, in dem die 500 größten börsennotierten Unternehmen der USA gelistet sind, und wird seit 1993 ermittelt.

VSMI

Der VSMI ist der Volatilitätsindex für den Schweizer Leitindex SMI. Auch er wird anhand real an der Terminbörse Eurex gehandelter Optionen auf den SMI ermittelt.

VSTOXX

Der VSTOXX wird anhand real an der Terminbörse Eurex gehandelter Optionen auf den EURO STOXX 50 ermittelt und gibt damit die von den Marktteilnehmern erwartete Schwankungsbreite des EURO STOXX 50 an.

Bedeutung

Volatilitätsindizes sind auch „Angstbarometer. Niedrige Werte über einen längeren Zeitraum deuten auf sorglose Anleger hin, die der Meinung sind, der aktuelle Trend würde auch zukünftig so weiterlaufen. Hohe Werte deuten auf Nervosität und Unsicherheit an den Märkten. Für Trader ist eine hohe Volatilität zweckdienlich, Langfristanlegern bereitet sie hingegen schlaflose Nächte.

Hohe bzw. niedrige Volatilitäten korrelieren direkt mit steigenden oder fallenden Börsenkursen. So gehen steigende Aktienmärkte mit sinkender Volatilität einher und fallende Aktienmärkte werden von steigender Volatilität begleitet. So haben Volatilitätsindizes dann auch in Korrekturen oder Börsencrashs ihre höchsten Notierungen.

Rückschlüsse fürs Trading

Für aktive Trader lässt der Verlauf eines Volatilitätsindex einiges an Rückschlüssen zu:

So steigt bei einer historisch oder relativ niedrigen Volatilität die Wahrscheinlichkeit für einen bevorstehenden Anstieg derselben, wobei diese Wahrscheinlichkeit umso größer wird, je länger die Phase niedriger Volatilität bereits andauert. Parallel steigt dann auch die Wahrscheinlichkeit stärker schwankender und eher fallender denn steigender Kurse.

Bei einer historisch oder relativ hohen Volatilität steigt die Wahrscheinlichkeit, dass diese sinkt (auch hier wird diese Wahrscheinlichkeit umso größer, je länger die Phase niedriger Volatilität bereits andauert). Sinkende Volatilität geht oft mit steigenden Börsenkursen einher, also steigt die Wahrscheinlichkeit steigender Kurse.

Wie berechnet man die Volatilität für den DAX?

Für die Berechnung der (impliziten) Volatilität des DAX40 gilt die Formel:

DAX-Stand +/- VDax-New x √ (30 Tage / 365 Tage)

Beispielrechnung

Bei einem DAX-Stand von 25.421 Punkten und einem VDax-new von 16,48 Prozent (13.01.2026) ergibt sich laut der oben genannten Formel eine Schwankung von:

16,48 Prozent x √(30 Tage / 365 Tage) = 4,72 Prozent und somit 1.201 Punkten.

Die Marktteilnehmer erwarten also in den kommenden 30 Tagen einen DAX im Bereich von 24.220 bis 26.622 Punkten.