Hohe Steuern auf niedrige Zinsen – das Kapitalvernichtungsprogramm

Die Bundestagsfraktion von Bündnis 90 / Grüne hat einen Antrag eingereicht, dessen Ziel die Abschaffung der Abgeltungssteuer ist – klingt bis hierhin gut. Es geht aber noch weiter. Statt der Abgeltungssteuer sollen Zinsen und sonstige Kapitalerträge künftig wieder mit dem persönlichen Steuersatz besteuert werden.

Darüber hinaus werden die Abschaffung von Spekulationsfristen und die generelle Einführung des Halbeinkünfteverfahrens gefordert. Begründet wird der Antrag damit, dass es sich um „eine Privilegierung von Kapitaleinkünften gegenüber Arbeitseinkünften“ handle.

Es stellen sich an dieser Stelle mehrere Fragen:

1.) Mit der Besteuerung von Kapitalerträgen nach dem persönlichen Steuersatz schafft Deutschland eine Form von nationalem Doppelbesteuerungsabkommen. Kapitalerträge entstammen in der Regel einer Sparleistung. Diese wiederum resultiert aus einem Arbeitseinkommen, welches bereits mit dem persönlichen Steuersatz belegt wurde.

Nicht immer entstammt Vermögen jedoch der eigenen Arbeitskraft. Es heißt, die heutige Generation der Best Agers sei eine Erbengeneration. Das mag für einige, aber nicht für alle zutreffen. Unstrittig ist aber, dass auch dieses Erbe bereits von den Erblassern aus steuerpflichtigem Einkommen aufgebaut wurde – Doppelbesteuerung.

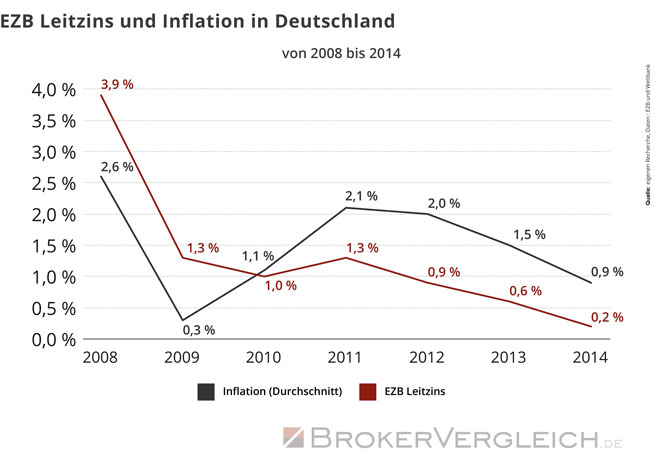

2.) Die Zinsen sind, im Vergleich zu noch vor sieben Jahren, am Boden. Kapitalaufbau ist fast unmöglich, es gilt, den Ertrag der Geldanlage über die Inflationsrate „zu schubsen“, um durch Sparen keinen Verlust zu erwirtschaften.

Eine Besteuerung nach dem persönlichen Steuersatz, sofern dieser 25 Prozent übersteigt, macht „Sparen“ zu einem Ding der Unmöglichkeit. Nicht jeder ist gewillt, Kursschwankungen in Kauf zu nehmen und an der Börse zu investieren. Das Beispiel Volkswagen machte im September deutlich, dass auch eine deutsche Vorzeigeaktie durch die Willkür Einzelner Vermögen vernichten kann.

Zwei Berechnungsbeispiele, wie man Sparen unmöglich machen kann

Liegt der persönliche Steuersatz unter 25 Prozent, können sich die Sparer die überzahlten Steuern bekanntermaßen über die Steuererklärung wieder zurückholen.

-

Angenommen, ein Sparer erhält 1,2 Prozent Zinsen im Jahr, der Freistellungsauftrag ist ausgeschöpft, der persönliche Steuersatz beträgt 30%, die Inflationsrate 0,8 Prozent, ergibt sich folgendes Rechenbeispiel bei Wegfall der Abgeltungssteuer:

1,2% Zinsen abzüglich 30% Steuer = 0,8% Zinsertrag, abzüglich 0,8 % Inflation = 0,7936 Prozent Rendite.

-

Bei Beibehaltung der Abgeltungssteuer wäre das Ergebnis wie folgt:

1,2% Zinsen abzüglich 25% Steuer = 0,9% Zinsertrag, abzüglich 0,8% Inflation = 0,8928% Ertrag.

Die Differenz macht immerhin 0,1 Prozent aus, eine Zahl, für die Anleger das Tagesgeldkonto zu einer anderen Bank bringen.

Bei einer Verzinsung von vier Prozent und einer Inflationsrate von 1,5% wäre das Ergebnis 2,758% Nettorendite bei 30% Besteuerung und 2,955 Prozent bei Beibehaltung der Abgeltungssteuer.

Hier noch einmal die tabellarische Übersicht:

| Zinssatz 1,2% | Zinssatz 4% | ||

|---|---|---|---|

| Steuer 25% | Steuer 30% | Steuer 25% | Steuer 30% |

| Inflation 0,8% | Inflation 0,8% | Inflation 1,5% | Inflation 1,5% |

| Nettorendite 0,8928% | Nettorendite 0,7936% | Nettorendite 2,955% | Nettorendite 2,758% |

Die absoluten Zahlen möge jeder Sparer für sein Erspartes selbst ermitteln.

Die Fragen gehen weiter:

3.) Bleiben wir bei dem Thema „Aktien“. Wer sich mit Aktien beschäftigt, weiß, dass bei den Ausschüttungen zwischen Brutto-Dividende und Netto-Dividende unterschieden wird. Im Klartext bedeutet dies, dass der Gewinn des Unternehmens bereits vor Ausschüttung an die Aktionäre besteuert wurde. Wie hoch die Besteuerung seitens der Unternehmen ausfällt, zeigen die beiden nachfolgenden Tabellen:

4.)

Gewerbesteuer beim ausschüttenden Unternehmen

| 1975-1983 | 1984-1987 | 1988-1997 | 1998-2007 | 2008-2011 | 2012 | 1998-2007 | |

|---|---|---|---|---|---|---|---|

| Messzahl | 5 | 5 | 5 | 5 | 3,5 | 3,5 | 3,5 |

| Hebesatz | 350 | 370 | 390 | 400 | 400 | 410 | 420 |

| Steuerlast | 17,5 | 18,50 | 19,50 | 20,00 | 14,00 | 14,35 | 14,70 |

Körperschaftssteuer beim ausschüttenden Unternehmen

| ab 1975 | ab 1977 | ab 1991 | 1993 | 1994 | ab 1995 | ab 1998 | ab 2001 | 2003 | ab 2004 | ab 2009 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Steuersatz | 15,0 | 36,0 | 36,0 | 36,0 | 30,0 | 30,0 | 30,0 | 25,0 | 26,5 | 25,0 | 15,0 |

| Soli | – | – | 7,5 | – | – | 7,5 | 5,5 | 5,5 | 5,5 | 5,5 | 5,5 |

| Steuerlast | 15,0 | 36,0 | 38,7 | 36,0 | 30,0 | 32,3 | 31,7 | 26,4 | 27,9 | 26,4 | 15,8 |

Es gab schon einmal eine Doppelbesteuerung bei Dividenden. Diese wurde im Jahr 1997 im Zuge einer gerechteren Besteuerung durch das Anrechnungsverfahren aufgehoben. Mit der Einführung des Halbeinkünfteverfahrens im Jahr 2001, der Besteuerung der hälftigen Einkünfte, sollten Dividenden noch fairer besteuert werden.

5.) Eine weitere Forderung im Antrag der Bundestagsfraktion der Grünen ist die komplette Aufhebung von Spekulationsfristen. Für Aktien sind diese schon lange aufgehoben, Gewinne aus Kurssteigerungen werden generell mit der Abgeltungssteuer belegt.

Wie sieht es aber bei Immobilien aus? Die Rede ist nicht vom gewerbsmäßigen Immobilienhandel mit dem Ziel, Gewinne zu erwirtschaften. Die Rede ist viel mehr vom Eigenheimbesitzer, der nach 30 Jahren im Alter von 75 Jahren sein Zuhause verkaufen möchte, weil er in eine Pflegeimmobilie umsiedeln will.

Die Zielsetzung der Abgeltungssteuer hatte zwei Hintergründe:

Zum einen sollte der Kapitalflucht in das Ausland entgegengewirkt werden. An dieser Stelle muss man den Grünen zustimmen, die internationalen Kooperationen der Nationalstaaten haben ein fast undurchlässiges Netz geflochten.

Zum anderen führte die Abgeltungssteuer aber auch zu einer deutlichen Verschlankung des Meldewesens von Kapitalerträgen. Die Forderung, die Banken wieder dazu zu verpflichten, Jahressteuerbescheinigungen auszustellen, Kapitalerträge in der Steuererklärung wieder detailliert aufzulisten und die Abgeltungssteuer in der bisherigen Form beizubehalten, aber nur als Abschlagszahlung auf die gesamte Steuerschuld zu betrachten, ist kontraproduktiv.

Dies würde die Rückkehr zu kostenintensiven Prozessen, auch bei den Finanzbehörden bedeuten, die letztendlich wieder die Steuerzahler belasten. Was immer die Motivation der Bundestagsfraktion von Bündnis 90 / Die Grünen war, richtig zu Ende gedacht scheint sie nicht. Neben einer weiteren Kapitalvernichtung als Konsequenz steigt der Verwaltungsaufwand – ein Ergebnis, dass in niemandes Interesse sein kann.

Wie groß die Kluft zwischen Arm und Reich in Deutschland wirklich ist, zeigt eine ausführliche Expertise zur Vermögensaufteilung >>

Zuletzt aktualisiert am 02.10.2015